3Dプリンティングポリマー材料市場の成長、規模、2034年までの予測

医療用途向け3Dプリンティングポリマー材料市場規模と予測(2021年 - 2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:材料別(ポリエーテルエーテルケトン(PEEK)、ポリメチルメタクリレート(PMMA)、ポリ乳酸(PLA)、その他)および用途別(歯科および補聴器)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00027712

- カテゴリー : 化学薬品および材料

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : February 26, 2026

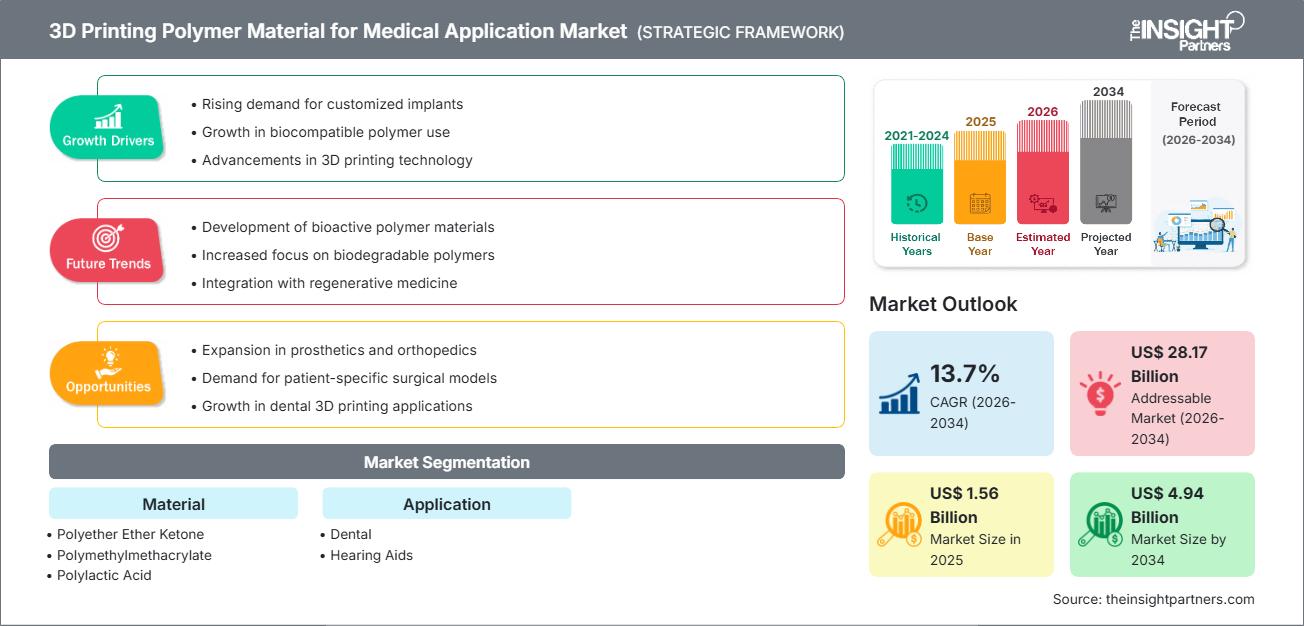

世界の3Dプリンティングポリマー材料市場規模は、2025年の15億6,000万米ドルから2034年には49億4,000万米ドルに達すると予測されています。市場は2026年から2034年の予測期間中、年平均成長率(CAGR)13.7%で成長すると見込まれています。市場動向としては、歯科ワークフロー(サージカルガイド、アライナー、クラウン)への急速な導入と補聴器シェルの需要増加に加え、医療グレードのPEEK、生体適合性フォトポリマー、そして臨床性能と総所有コスト(TCO)の向上につながる再利用性の高いPAパウダーといった材料革新が挙げられます。さらに、市場は、インプラントグレードのPEEKソリューションの急速な臨床採用、新興医療システム全体にわたるデジタル対応の歯科および聴覚ケアワークフローの拡大、放射線不透過性フォトポリマーや再利用性の高いPAパウダーなどの高度なポリマー材料の、患者固有のインプラント、手術ガイド、CT精度の解剖学的ファントムなどの高価値医療分野への統合の増加から恩恵を受けると予想されています。

3Dプリントポリマー材料市場分析

3Dプリンティングポリマー市場分析は、プロトタイピングから規制対象の最終用途医療機器への決定的な移行を示しています。そこでは、生体適合性の証拠、滅菌適合性、検証済みのワークフローが主な差別化要因となります。材料戦略は、頭蓋顎顔面および脊椎構造用のインプラントグレードPEEK、放射線ファントムおよび手術計画用のプログラム可能なフォトポリマー、および費用対効果が高く繰り返し可能な連続生産用の再利用性の高いPA粉末に収束しています。サプライヤーにとって最も実行可能な戦略は、(1) OEM申請を加速するためのQMS裏付けの文書による臨床検証(例:PEEKのASTM F2026準拠)(2)承認済みのクローズドワークフローに材料を組み込むためのプリンターOEMおよび病院のポイントオブケアラボとのプラットフォームパートナーシップ(3)永久インプラント(規制上の負担の増加、プレミアム価格)と短期接触デバイス(より迅速な導入、量)間のポートフォリオリスクバランスです。市場参入においては、ターンアラウンドタイム、解剖学的忠実度、放射線不透過性の調整が重視され、CFR/FDA および ISO 10993 の証拠に結び付けられた繰り返し可能でデータが豊富なプロセス ウィンドウをバイヤーがますます必要とする、歯科/耳鼻科のユース ケースと放射線学の教育/テストを優先する必要があります。

3Dプリントポリマー材料市場の概要

3Dプリンティングポリマーは、初期のフォトポリマーモデルから、生体適合性があり滅菌可能な部品、そして認証されたワークフローで製造される患者固有のインプラントへと進化してきました。材料に関しては、業界は標準的なPLA/ABSから、PEEK/PAEKファミリー、医療用フォトポリマー(例:サージカルガイド樹脂)、そして持続可能性と再利用性が向上したPA11/PA12パウダーへと移行しています。歯科用途は主流となり、補聴器シェルは日常的に積層造形されています。同時に、病院や機器OEMは、放射線不透過性フォトポリマーを活用して、CT検査精度のファントムを作成し、死体や標準ファントムへの依存を軽減しています。成熟しつつあるエコシステムには、化学薬品専門企業(エボニック、アルケマ)、プリンターOEM(ストラタシス)、そしてサービスプロバイダーが、検証済みの材料とアプリケーション固有のワークフローを共同開発しています。例えば、米国市場では、臨床的に検証された生体適合性ポリマーが重視されており、歯科ラボ、放射線科研修、ポイントオブケアプリンティングネットワークで広く採用されています。材料サプライヤー、OEM、病院システム間のパートナーシップにより、プロトタイプから日常的な臨床ツールやデバイスへの迅速な移行が促進されます。

要件に合わせてレポートをカスタマイズ

無料カスタマイズ医療用途向け3Dプリンティングポリマー材料市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

3Dプリンティングポリマー材料市場の推進要因と機会

市場の推進要因:

-

臨床グレードの生体適合性とワークフロー検証

病院や医療機器メーカーは、ISO 10993データ、滅菌適合性、そして監査済みのQMSトレーサビリティを備えた材料を求めています。ASTM F2026に準拠したインプラントグレードのPEEKと、HU値を調整可能な放射線不透過性フォトポリマーは、予測可能な規制対応の出力を可能にし、患者固有のデバイスやイメージングファントムの市場投入までの時間を短縮します。 -

試作から最終用途の患者固有のデバイスへの移行

歯科用ガイド、アライナー、補聴器シェルなどは、ポリマーAMが得意とする大量カスタマイズ生産の好例です。再現性、洗浄性、そして検証済みの後処理技術は、臨床使用への移行を支え、一貫した機械的特性と表面特性を備えた堅牢な粉末/樹脂の需要を高めています。 -

医療サプライ チェーンにおけるコストと持続可能性の圧力

再利用性の高い PA12 材料とバイオベースの PA11 オプションにより、表面仕上げとスループットを維持しながら消耗品のコストと廃棄物を削減し、病院の持続可能性イニシアチブとデバイス メーカーの部品あたりのコスト目標をサポートします。

市場機会:

-

PEEK インプラントと高度整形外科

FDA 承認済みの経路や炭素繊維強化バリアントを含む PEEK 頭蓋インプラントおよび脊椎インプラントの新しいワークフローは、材料とプロセス検証、ドキュメント パック、外科医教育を組み合わせるサプライヤーにプレミアム ニッチ市場を開きます。 -

放射線学ファントムとイメージング研究開発

放射線不透過性で CT 精度のフォトポリマーにより、プロトコルの最適化と AI データセット生成のための調整可能な解剖モデルが可能になり、イメージング OEM コラボレーションや学術センターと密接に連携した急成長中の材料ニッチが生まれます。 -

量産向けの持続可能で再利用性の高い粉末

MJF および PBF プラットフォーム向けにカスタマイズされたバイオベースの PA11 および再利用性の高い PA12 S 粉末は、特にサードパーティの後処理自動化と組み合わせることで、医療用ハウジング、ガイド、固定具のコスト効率の高い連続生産をサポートします。

3Dプリンティングポリマー材料市場レポート:セグメンテーション分析

3Dプリンティングポリマー材料市場シェアは、様々なセグメントにわたって分析されており、その構造、成長の可能性、そして新たなトレンドをより明確に理解することができます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

材質別:

- ポリエーテルエーテルケトン (PEEK): 生体適合性、放射線透過性、骨模倣係数が高く評価されている高性能インプラントグレードのポリマー。押し出し加工やレーザー加工による頭蓋顎顔面、脊椎、外傷の用途でますます採用が進んでいます。

- ポリメチルメタクリレート (PMMA): 剛性、光学的透明性、およびチェアサイド仕上げが求められる歯科模型、一時的な修復、解剖学的視覚化に使用されます。

- ポリ乳酸 (PLA): 教育用モデルや低リスク接触部品に適したバイオ由来のフィラメント。処理の容易さと実験室環境での寸法安定性が高く評価されています。

- その他: PA11/PA12 パウダー、手術ガイドおよび放射線ファントム用のフォトポリマー、軟組織および矯正器具用途の TPU/PEBA エラストマーが含まれます。

用途別:

- 歯科: 手術ガイド、模型、スプリント、アライナーのワークフローを網羅し、ラボからクリニックへのプロセスにおけるスピード、精度、滅菌の互換性を重視して導入が進められています。

- 補聴器: ポリマー AM のフィット精度と軽量で長時間装着しても快適な快適性を活かし、大規模に生産されるカスタム シェルとコンポーネント。

地理別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米と中央アメリカ

- 中東・アフリカ

医療用途向け3Dプリンティングポリマー材料市場における地域別洞察

医療用途向け3Dプリンティングポリマー材料市場における予測期間全体にわたる地域的な動向と要因については、The Insight Partnersのアナリストが詳細に解説しています。本セクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における医療用途向け3Dプリンティングポリマー材料市場のセグメントと地域についても解説します。

医療用途向け3Dプリンティングポリマー材料市場レポートのスコープ

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 15億6000万米ドル |

| 2034年までの市場規模 | 49億4000万米ドル |

| 世界のCAGR(2026年~2034年) | 13.7% |

| 履歴データ | 2021-2024 |

| 予測期間 | 2026~2034年 |

| 対象セグメント |

素材別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

医療用途向け3Dプリンティングポリマー材料市場のプレーヤーの密度:ビジネスダイナミクスへの影響を理解する

医療用途向け3Dプリンティングポリマー材料市場は、消費者嗜好の変化、技術の進歩、製品メリットへの認知度向上といった要因によるエンドユーザー需要の増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

3Dプリンティングポリマー材料市場シェアの地域別分析

アジア太平洋地域は今後数年間で最も急速に成長すると予想されています。南米、中米、中東、アフリカの新興市場も、材料サプライヤーや機器メーカーにとって、検証済みのワークフローやトレーニングをローカライズする上で未開拓の潜在性を秘めています。市場の変革は、歯科および聴覚ケアアプリケーションの普及、そして病院におけるイメージングファントムやポイントオブケアラボの増加によって促進されています。

市場は急速に専門化しており、汎用ポリマーから、エンドツーエンドのソリューションに統合された医療グレードのエビデンスに裏付けられた材料へと移行しています。認証取得済みのPEEK、放射線不透過性フォトポリマー、そして繰り返し生産向けに設計された持続可能なPAパウダーの拡充が成長を支えています。以下は、地域別のシェア動向とトレンドの概要です。

北米

- 市場シェア: 材料ベンダー、OEM、学術医療センターが密接な関係にある、支配的でイノベーション主導の地域。

-

主な推進要因:

- 検証済みのポリマー付加製造ワークフローで製造された歯科/歯列矯正器具および補聴器シェルに対する強い需要。

- トレーニングおよびアルゴリズム開発における CT 精度ファントム用の放射線不透過性フォトポリマーの採用。

- ASTM 準拠の材料と FDA 準拠のプロセスでサポートされる PEEK インプラント プログラムを拡張します。

- トレンド: ポイントオブケア印刷と OEM と病院のパートナーシップを統合して、外科用途に関する材料、滅菌、および QA を標準化します。

ヨーロッパ

- 市場シェア: 強力な持続可能性志向を備えた、特殊化学品および医療機器の標準設定における主要拠点。

-

主な推進要因:

- インプラントグレードの PEEK ポートフォリオとバイオベース PA チェーンを推進する特殊材料サプライヤーの存在。

- 歯科/整形外科用機器の CE マーク取得可能なワークフローと調和された生体適合性試験に重点を置いた制度。

- 主要プレーヤー間の統合と再編により、価値の高い医療ニッチ分野へのポートフォリオの再構築が促進されています。

- トレンド: ポリマー粉末の循環性と質量バランスの取り組み、および放射線ファントムと手術計画材料の共同テストベッド。

アジア太平洋

- 市場シェア: 歯科ラボでの採用が活発で、病院ベースの AM 機能が拡大している、最も急速に成長している地域。

-

主な推進要因:

- 大都市圏の人口を対象とした歯科用アプリケーションとカスタムデバイスの急速な拡張。

- パウダーベッドおよび押し出しシステムにおけるエコシステムの深さにより、PA12/PA11 およびエラストマーを使用したコスト効率の高い連続生産が可能になります。

- 学術と産業のコンソーシアムは、主要な拠点全体で整形外科用モデルとトレーニング用のポリマー AM を推進しています。

- トレンド: 生体適合性材料および認定サービスのローカライズ、規制の周知が進むにつれて、耐荷重用途における PEEK への関心が高まっています。

南米と中央アメリカ

- 市場シェア: 歯科市場と医療教育モデルを中心とした新たな市場環境。

-

主な推進要因:

- 研究室や教育病院向けにコストを最適化したフォトポリマーと粉末を採用。

- デジタル歯科ワークフローへの個人クリニックの投資が増加。

- 世界中のサプライヤーと提携し、検証済みの後処理および滅菌プロトコルを確立します。

- トレンド: クリニックと医療技術のスタートアップ企業の能力ギャップを埋めるために、認定された材料と品質保証を提供するサービスビューローの成長。

中東・アフリカ

- 市場シェア: 病院ベースの印刷とローカライズされたデバイスのカスタマイズへの関心が高まり、市場が発展しています。

-

主な推進要因:

- 放射線ファントムや解剖モデルを使用したトレーニング センターなど、政府支援によるヘルスケアの近代化。

- 外科用器具およびガイドには耐久性があり滅菌可能なポリマーを採用しています。

- 地元の産業イニシアチブに沿った持続可能な粉末の戦略的調達。

- トレンド: 暑い気候での材料取り扱いを標準化するための認定ハブの出現と、ポイントオブケアデバイスのトレーサビリティへの注目の高まり。

高い市場密度と競争

Evonik Industries AG、Arkema、Stratasys Ltd.、Henkel AG & Co. KGaA、BASF SE、Formlabs、Roboze、Bionic Production GmbH、Orion Additive Manufacturing GmbH などの確立されたリーダー企業の存在により競争が激化しており、これらの企業も多様化と急速な拡大が進む市場環境に貢献しています。

この競争環境により、ベンダーは次のような差別化を迫られています。

- プレミアム化と臨床検証: インプラントグレードの PEEK ポートフォリオ (ASTM F2026)、生体適合性データセット、および規制対象の申請をサポートする滅菌証拠。

- バイオテクノロジー主導によるポートフォリオの多様化: イメージング用の放射線不透過性のデジタル解剖学フォトポリマー、重量比強度の高いインプラント用の炭素繊維強化 PEEK。

- 垂直統合と倫理的調達: PA11/PA12 のマスバランスとバイオベース チェーン。検証済みのエンドツーエンドのワークフローを実現するためのサービス統合。

- 高度なデリバリーテクノロジー: 安定した印刷ウィンドウ、粉末の再利用率の向上、再現性を確保するための後処理の自動化を実現する材料と機械の共同開発。

機会と戦略的動き

- 病院や OEM と共同で、クローズドかつ検証済みのワークフローを開発: 特定の適応症 (歯科ガイド、CMF インプラント、CT ファントム) 向けの材料、パラメータ、滅菌/後処理 SOP をバンドルします。

- 持続可能なポリマーとドキュメンテーション パックへの投資: ライフサイクル データを使用してバイオベースの PA11 と再利用性の高い PA12 S を拡張し、病院の持続可能性 KPI と手順あたりのコストの目標を満たします。

3Dプリンティングポリマー材料市場で事業を展開している主要企業は次のとおりです。

- エボニック インダストリーズ AG

- アルケマ

- ストラタシス株式会社

- ヘンケルAG & Co. KGaA

- BASF SE

- フォームラボ

- ロボゼ

- バイオニックプロダクションGmbH

- オリオン・アディティブ・マニュファクチャリング社

- ソルベイSA

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

3Dプリンティングポリマー材料市場のニュースと最近の動向

- 2024 年 4 月、インプラントグレードの 3D プリントポリマー材料であるエボニックの VESTAKEEP® i4 3DF PEEK バイオマテリアルは、規制後および臨床検証を大幅に拡大し、高度な医療用付加製造における役割の拡大を反映しました。

- 2024年3月、HP Inc.は年次AMUG(Additive Manufacturing User Group)カンファレンスにおいて、PA 12 S材料を正式に発表しました。これは、Arkema社との共同開発による高性能3Dプリンティングポリマー材料です。PA 12 S材料は、Jet Fusion 5200シリーズのユーザーにとって、表面美観と生産コスト削減の新たなベンチマークを確立しました。HPはまた、この材料の適用範囲がさらに拡大することを発表し、今春後半にはJet Fusion 5600シリーズにも搭載される予定です。これにより、HPの幅広いポリマー3DプリンティングソリューションポートフォリオにおけるPA 12 Sの役割が強化されます。

3Dプリンティングポリマー材料市場レポートの対象範囲と成果物

3Dプリンティングポリマー材料市場の規模と予測(2021〜2034年)レポートは、以下の分野をカバーする市場の詳細な分析を提供します。

- 3Dプリンティングポリマー材料市場の規模と予測は、スコープに含まれるすべての主要な市場セグメントについて、世界、地域、国レベルで調査されています。

- 3Dプリンティングポリマー材料市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- 3Dプリンティングポリマー材料市場分析では、主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅しています。

- 市場集中、ヒートマップ分析、主要プレーヤー、および 3D プリントポリマー材料市場における最近の動向を網羅した業界の状況と競争分析。

- 詳細な企業プロフィール

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応