Crescita del mercato dei materiali polimerici per la stampa 3D, dimensioni e previsioni entro il 2034

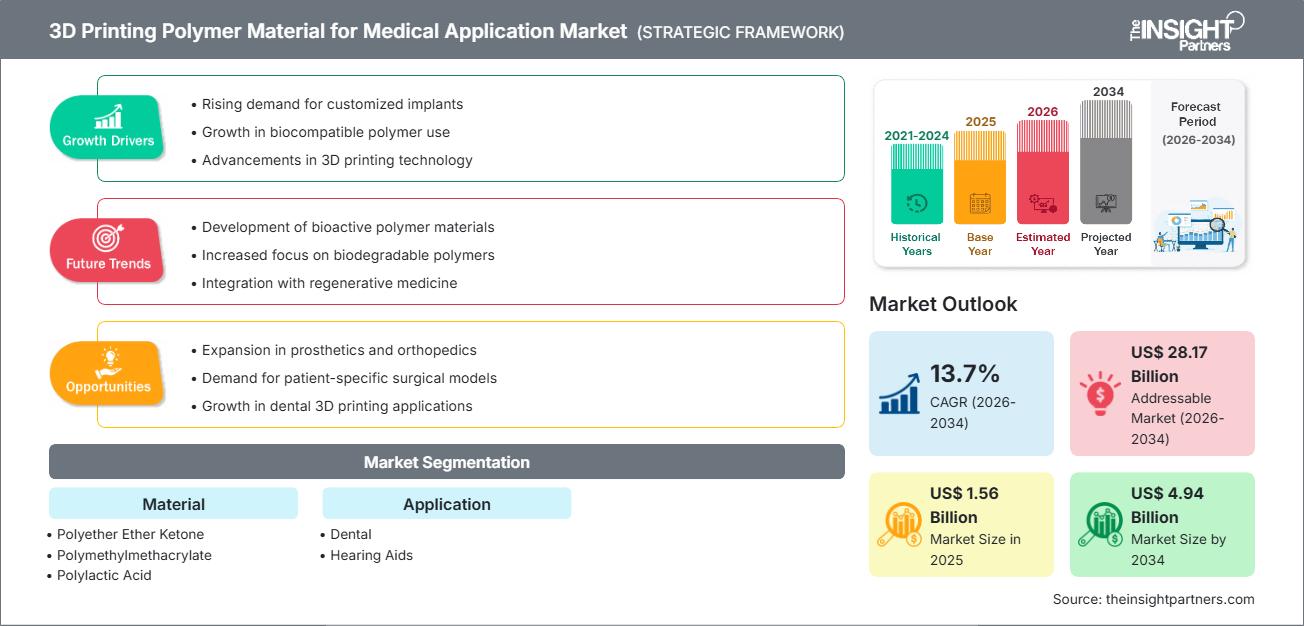

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei materiali polimerici per stampa 3D per applicazioni mediche (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per materiale [polietere etere chetone (PEEK), polimetilmetacrilato (PMMA), acido polilattico (PLA) e altri] e applicazione (apparecchi dentali e acustici)

- Stato : Dati rilasciati

- Codice del report : TIPRE00027712

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

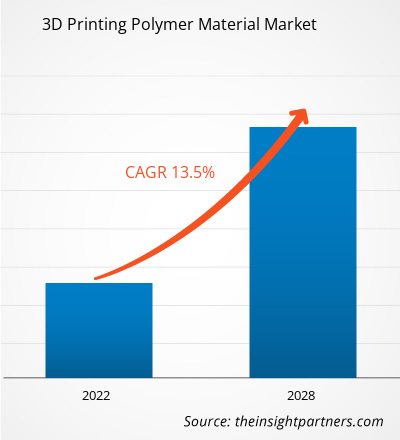

Si prevede che il mercato globale dei materiali polimerici per la stampa 3D raggiungerà i 4,94 miliardi di dollari entro il 2034, passando da 1,56 miliardi di dollari nel 2025. Si prevede che il mercato registrerà un CAGR del 13,7% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono la rapida adozione nei flussi di lavoro dentali (guide chirurgiche, allineatori, corone) e l'accelerazione della domanda di gusci per apparecchi acustici, insieme alle innovazioni nei materiali come PEEK di grado medicale, fotopolimeri biocompatibili e polveri di PA ad alto riutilizzo che migliorano le prestazioni cliniche e il costo totale di proprietà. Inoltre, si prevede che il mercato trarrà vantaggio dalla rapida adozione clinica di soluzioni PEEK di grado implantare, dall'espansione dei flussi di lavoro odontoiatrici e uditivi digitalizzati nei sistemi sanitari emergenti e dalla crescente integrazione di materiali polimerici avanzati, come fotopolimeri radiopachi e polveri PA ad alta riutilizzabilità, in segmenti medici di alto valore, tra cui impianti specifici per il paziente, guide chirurgiche e modelli anatomici accurati per TC.

Analisi del mercato dei materiali polimerici per la stampa 3D

L'analisi del mercato dei polimeri per la stampa 3D indica un passaggio decisivo dalla prototipazione ai dispositivi medici finali regolamentati, dove le prove di biocompatibilità, la compatibilità con la sterilizzazione e i flussi di lavoro convalidati rappresentano i principali fattori di differenziazione. Le strategie relative ai materiali stanno convergendo verso PEEK di grado implantare per strutture cranio-maxillo-facciali e spinali, fotopolimeri programmabili per modelli radiologici e pianificazione chirurgica e polveri di PA ad alta riutilizzabilità per una produzione in serie economicamente vantaggiosa e ripetibile. Per i fornitori, le strategie più attuabili includono: (1) la convalida clinica con documentazione supportata da QMS (ad esempio, conformità ASTM F2026 per PEEK) per accelerare le richieste OEM; (2) partnership di piattaforma con OEM di stampanti e laboratori di point-of-care ospedalieri per integrare i materiali in flussi di lavoro approvati e chiusi; e (3) il bilanciamento del rischio di portafoglio tra impianti permanenti (maggiore onere normativo, prezzi premium) e dispositivi di contatto a breve termine (adozione più rapida, volume). L'ingresso nel mercato dovrebbe dare priorità ai casi d'uso odontoiatrici/otologici e alla formazione/test in radiologia, dove i tempi di consegna, la fedeltà anatomica e la regolazione della radiopacità sono apprezzati e dove gli acquirenti richiedono sempre più finestre di processo ripetibili e ricche di dati legate alle prove CFR/FDA e ISO 10993.

Panoramica del mercato dei materiali polimerici per la stampa 3D

La stampa 3D di polimeri si è evoluta dai primi modelli fotopolimerici a componenti biocompatibili e sterilizzabili e impianti specifici per il paziente, realizzati con flussi di lavoro certificati. Nell'ambito dei materiali, il settore si sta spostando dai tradizionali PLA/ABS verso la famiglia PEEK/PAEK, i fotopolimeri medicali (ad esempio, le resine per guide chirurgiche) e le polveri PA11/PA12, caratterizzate da maggiore sostenibilità e riutilizzo. Le applicazioni dentali sono diventate mainstream, mentre gli involucri degli apparecchi acustici vengono regolarmente prodotti con la tecnica della produzione additiva. Allo stesso tempo, ospedali e produttori di dispositivi sfruttano i fotopolimeri radiopachi per creare modelli con accuratezza TC, riducendo la dipendenza da cadaveri e modelli standard. L'ecosistema in via di sviluppo comprende specialisti chimici (Evonik, Arkema), produttori di stampanti (Stratasys) e fornitori di servizi che sviluppano congiuntamente materiali validati e flussi di lavoro specifici per le applicazioni. Ad esempio, il mercato statunitense punta su polimeri biocompatibili clinicamente validati, con una forte adozione nei laboratori odontotecnici, nella formazione in radiologia e nelle reti di stampa point-of-care. Le partnership tra fornitori di materiali, OEM e sistemi ospedalieri favoriscono una rapida transizione dalla prototipazione a strumenti e dispositivi clinici di routine.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei materiali polimerici per la stampa 3D per applicazioni mediche: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei materiali polimerici per la stampa 3D

Fattori trainanti del mercato:

-

Biocompatibilità di livello clinico e convalida del flusso di lavoro.

Ospedali e OEM del settore medtech richiedono materiali con dati ISO 10993, compatibilità con la sterilizzazione e tracciabilità QMS verificata. Il PEEK di grado implantare conforme ad ASTM F2026 e i fotopolimeri radiopachi con valori HU regolabili consentono risultati prevedibili e conformi alle normative e accelerano il time-to-market per dispositivi e fantocci di imaging specifici per il paziente. -

Passaggio dalla prototipazione ai dispositivi finali specifici per il paziente

Guide dentali, allineatori e gusci per apparecchi acustici sono esempi di produzione personalizzata ad alto volume, in cui la produzione additiva di polimeri eccelle. Ripetibilità, pulibilità e post-elaborazione convalidata sono alla base della transizione all'uso clinico, aumentando la domanda di polveri/resine robuste con proprietà meccaniche e superficiali costanti. -

Pressioni sui costi e sulla sostenibilità nelle catene di fornitura sanitarie

I materiali PA12 ad alta riutilizzabilità e le opzioni PA11 di origine biologica riducono i costi dei materiali di consumo e gli sprechi, mantenendo al contempo la finitura superficiale e la produttività, supportando le iniziative di sostenibilità ospedaliera e gli obiettivi di costo per parte dei produttori di dispositivi.

Opportunità di mercato:

-

Impianti PEEK e ortopedia avanzata

I flussi di lavoro emergenti per gli impianti cranici e spinali in PEEK, compresi i percorsi approvati dalla FDA e le varianti rinforzate con fibra di carbonio, aprono nicchie premium per i fornitori che abbinano i materiali alla convalida dei processi, ai pacchetti di documentazione e alla formazione dei chirurghi. -

Fantocci radiologici e ricerca e sviluppo per l'imaging

I fotopolimeri radiopachi e accurati per la TC consentono modelli anatomici regolabili per l'ottimizzazione del protocollo e la generazione di set di dati AI, creando una nicchia di materiali in rapida crescita strettamente associata a collaborazioni OEM di imaging e centri accademici. -

Polveri sostenibili e ad alto riutilizzo per la produzione in serie

Le polveri PA11 di origine biologica e PA12 S ad alto riutilizzo, studiate appositamente per le piattaforme MJF e PBF, supportano una produzione continua ed economica di alloggiamenti, guide e dispositivi medicali, soprattutto se combinate con l'automazione post-elaborazione di terze parti.

Analisi della segmentazione del rapporto di mercato dei materiali polimerici per la stampa 3D

La quota di mercato dei materiali polimerici per la stampa 3D viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per materiale:

- Polietere etere chetone (PEEK): polimero ad alte prestazioni, di grado implantare, apprezzato per la biocompatibilità, la radiolucenza e il modulo osseo-mimetico; sempre più adottato per applicazioni cranio-maxillo-facciali, spinali e traumatologiche tramite processi di estrusione e basati sul laser.

- Polimetilmetacrilato (PMMA): utilizzato per modelli dentali, restauri temporanei e visualizzazione anatomica, dove sono richieste rigidità, chiarezza ottica e finitura in studio.

- Acido polilattico (PLA): filamento di origine biologica preferito per modelli didattici e componenti di contatto a basso rischio; apprezzato per la facilità di lavorazione e la stabilità dimensionale in ambienti di laboratorio.

- Altri: include polveri PA11/PA12, fotopolimeri per guide chirurgiche e modelli radiologici ed elastomeri TPU/PEBA per applicazioni su tessuti molli e ortesi.

Per applicazione:

- Odontoiatria: comprende flussi di lavoro per guide chirurgiche, modelli, splint e allineatori; l'adozione è guidata da velocità, precisione e compatibilità della sterilizzazione nei processi dal laboratorio alla clinica.

- Apparecchi acustici: gusci e componenti personalizzati prodotti su larga scala, sfruttando la precisione di adattamento e il comfort leggero della stampa 3D di polimeri per un utilizzo a lungo termine.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei materiali polimerici per la stampa 3D per applicazioni mediche

Le tendenze e i fattori regionali che hanno influenzato il mercato dei materiali polimerici per la stampa 3D per applicazioni mediche durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei materiali polimerici per la stampa 3D per applicazioni mediche in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui materiali polimerici per stampa 3D per applicazioni mediche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,56 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 4,94 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 13,7% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei materiali polimerici per la stampa 3D per applicazioni mediche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei materiali polimerici per la stampa 3D per applicazioni mediche è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei materiali polimerici per stampa 3D per area geografica

Si prevede che la crescita più rapida nei prossimi anni interesserà l'area Asia-Pacifico. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono un potenziale inesplorato ai fornitori di materiali e ai produttori di dispositivi per localizzare flussi di lavoro e formazione convalidati. La trasformazione del mercato è alimentata dall'integrazione delle applicazioni odontoiatriche e audiologiche e dall'aumento dei fantocci per imaging e dei laboratori point-of-care all'interno degli ospedali.

Il mercato si sta rapidamente professionalizzando, passando da polimeri generici a materiali di grado medicale, supportati da evidenze scientifiche, integrati in soluzioni end-to-end. La crescita è supportata dall'espansione dell'offerta di PEEK certificato, fotopolimeri radiopachi e polveri di PA sostenibili progettate per una produzione ripetibile. Di seguito è riportato un riepilogo delle dinamiche e dei trend delle quote per regione:

America del Nord

- Quota di mercato: una regione dominante, guidata dall'innovazione, con legami profondi tra fornitori di materiali, OEM e centri medici accademici.

-

Fattori chiave:

- Forte domanda di dispositivi dentali/ortodontici e di gusci per apparecchi acustici prodotti con flussi di lavoro di produzione additiva di polimeri convalidati.

- Adozione di fotopolimeri radiopachi per modelli accurati per TC nell'addestramento e nello sviluppo di algoritmi.

- Espansione dei programmi di impianti PEEK supportati da materiali conformi agli standard ASTM e processi allineati alla FDA.

- Tendenze: integrazione della stampa point-of-care e partnership OEM-ospedale per standardizzare materiali, sterilizzazione e controllo qualità nelle applicazioni chirurgiche.

Europa

- Quota di mercato: una base leader per la definizione degli standard nel settore dei prodotti chimici speciali e dei dispositivi medici, con un forte orientamento alla sostenibilità.

-

Fattori chiave:

- Presenza di fornitori di materiali speciali che promuovono portafogli di PEEK di grado implantare e catene di PA di origine biologica.

- Focus istituzionale sui flussi di lavoro con marchio CE e sui test di biocompatibilità armonizzati per dispositivi dentali/ortopedici.

- Il consolidamento e la ristrutturazione tra gli operatori del settore dei materiali stanno stimolando una rifocalizzazione del portafoglio su nicchie mediche di alto valore.

- Tendenze: iniziative di circolarità e di bilancio di massa nelle polveri polimeriche, oltre a banchi di prova collaborativi per fantocci radiologici e materiali per la pianificazione chirurgica.

Asia-Pacifico

- Quota di mercato: regione in più rapida crescita, con forte adozione nei laboratori odontotecnici e capacità AM in espansione negli ospedali.

-

Fattori chiave:

- Rapida diffusione delle applicazioni odontoiatriche e dei dispositivi personalizzati per le grandi popolazioni urbane.

- Profondità dell'ecosistema nei sistemi a letto di polvere e di estrusione, che consente una produzione in serie conveniente con PA12/PA11 ed elastomeri.

- I consorzi tra mondo accademico e industriale stanno promuovendo la produzione additiva di polimeri per modelli ortopedici e la formazione nei principali centri.

- Tendenze: localizzazione di materiali biocompatibili e servizi di qualificazione; crescente interesse per il PEEK per applicazioni portanti con l'aumento della familiarità con le normative.

America meridionale e centrale

- Quota di mercato: un panorama emergente incentrato sui mercati odontoiatrici e sui modelli di formazione medica.

-

Fattori chiave:

- Adozione di fotopolimeri e polveri a costi ottimizzati per laboratori e ospedali universitari.

- Crescenti investimenti delle cliniche private nei flussi di lavoro digitali per l'odontoiatria.

- Partnership con fornitori globali per stabilire protocolli convalidati di post-elaborazione e sterilizzazione.

- Tendenze: crescita degli uffici di servizi che offrono materiali certificati e QA per colmare le lacune di capacità di cliniche e startup medtech.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con crescente interesse per la stampa ospedaliera e la personalizzazione localizzata dei dispositivi.

-

Fattori chiave:

- Modernizzazione dell'assistenza sanitaria sostenuta dal governo, compresi centri di formazione che utilizzano modelli anatomici e modelli radiologici.

- Adozione di polimeri durevoli e sterilizzabili per la strumentazione e le guide chirurgiche.

- Approvvigionamento strategico di polveri sostenibili in linea con le iniziative industriali locali.

- Tendenze: creazione di centri di qualificazione per standardizzare la movimentazione dei materiali nei climi caldi e crescente attenzione alla tracciabilità dei dispositivi point-of-care.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Evonik Industries AG, Arkema, Stratasys Ltd., Henkel AG & Co. KGaA, BASF SE, Formlabs, Roboze, Bionic Production GmbH e Orion Additive Manufacturing GmbH, che contribuiscono anch'essi a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e convalida clinica: portafogli PEEK di grado implantare (ASTM F2026), set di dati di biocompatibilità e prove di sterilizzazione a supporto delle richieste regolamentate.

- Diversificazione del portafoglio basata sulla biotecnologia: fotopolimeri radiopachi per l'anatomia digitale per l'imaging; PEEK rinforzato con fibra di carbonio per impianti con un rapporto resistenza-peso più elevato.

- Integrazione verticale e approvvigionamento etico: catene di bilancio di massa e di origine biologica per PA11/PA12; integrazione dei servizi per fornire flussi di lavoro end-to-end convalidati.

- Tecnologie di distribuzione avanzate: sviluppo congiunto di materiali e macchine per finestre di stampa stabili, maggiore riutilizzo della polvere e post-elaborazione automatizzata per garantire la ripetibilità.

Opportunità e mosse strategiche

- Sviluppo congiunto di flussi di lavoro chiusi e convalidati con ospedali e OEM: raggruppamento di materiali, parametri e procedure operative standard di sterilizzazione/post-elaborazione per indicazioni specifiche (guide dentali, impianti CMF, modelli TC).

- Investi in polimeri sostenibili e pacchetti di documentazione: scala PA11 di origine biologica e PA12 S ad alto riutilizzo con dati sul ciclo di vita per soddisfare i KPI di sostenibilità ospedaliera e gli obiettivi di costo per procedura.

Le principali aziende che operano nel mercato dei materiali polimerici per la stampa 3D sono:

- Evonik Industries AG

- Arkema

- Stratasys Ltd.

- Henkel AG & Co. KGaA

- BASF SE

- Formlabs

- Roboze

- Bionic Production GmbH

- Orion Additive Manufacturing GmbH

- Solvay SA

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti del mercato dei materiali polimerici per la stampa 3D

- Nell'aprile 2024, il biomateriale VESTAKEEP® i4 3DF PEEK di Evonik, un materiale polimerico per stampa 3D di grado implantare, ha registrato una significativa espansione post-normativa e nella convalida clinica, a dimostrazione del suo ruolo crescente nella produzione additiva medica avanzata.

- Nel marzo 2024, HP Inc. ha presentato ufficialmente il materiale PA 12 S alla conferenza annuale AMUG (Additive Manufacturing User Group). Si tratta di un materiale polimerico per la stampa 3D ad alte prestazioni, sviluppato in collaborazione con Arkema. Il materiale PA 12 S ha stabilito un nuovo standard per l'estetica delle superfici e ha ridotto i costi di produzione per gli utenti della serie Jet Fusion 5200. HP ha inoltre confermato che la portata di questo materiale si sarebbe ulteriormente ampliata, poiché la sua disponibilità sulla serie Jet Fusion 5600 è prevista per la prossima primavera, rafforzandone il ruolo nel più ampio portafoglio HP di soluzioni di stampa 3D polimerica.

Copertura e risultati del rapporto sul mercato dei materiali polimerici per la stampa 3D

Il rapporto sulle dimensioni e le previsioni del mercato dei materiali polimerici per la stampa 3D (2021-2034) fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei materiali polimerici per la stampa 3D a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei materiali polimerici per la stampa 3D, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei materiali polimerici per la stampa 3D che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei materiali polimerici per la stampa 3D.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei materiali polimerici per la stampa 3D

Ottieni un campione gratuito per - Mercato dei materiali polimerici per la stampa 3D