Informe del mercado de televisores 4K 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Datos históricos : 2021-2023 | Año base : 2024 | Período de pronóstico : 2025-2031Informe del mercado de televisores 4K 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

- Estado : Datos publicados

- Código de informe : TIPRE00003346

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

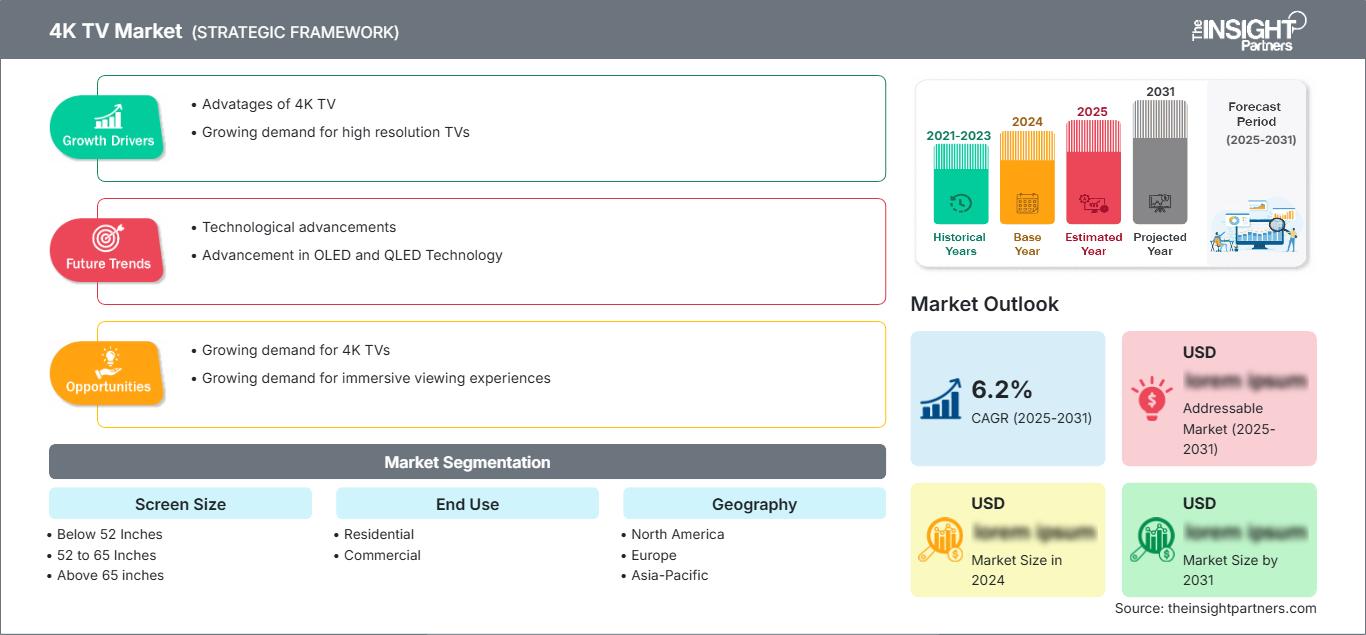

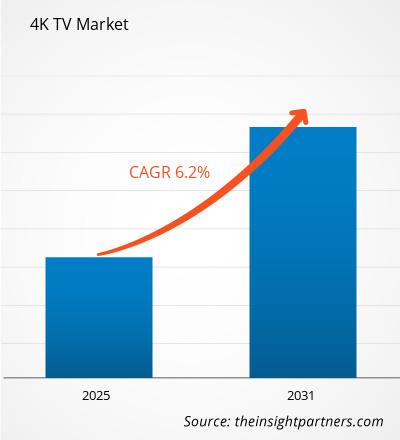

Se espera que el tamaño del mercado de televisores 4K alcance los 395.580 millones de dólares estadounidenses para 2031. Se anticipa que el mercado registre una CAGR del 18,5 % durante 2025-2031.

El informe está segmentado por tamaño de pantalla (menos de 52 pulgadas, de 52 a 65 pulgadas, más de 65 pulgadas) y uso final (residencial, comercial). El análisis global se desglosa a nivel regional y por países principales. El informe ofrece el valor en USD para el análisis y los segmentos mencionados.

Propósito del Informe

El informe "Mercado de televisores 4K" de The Insight Partners busca describir el panorama actual y el crecimiento futuro, los principales factores impulsores, los desafíos y las oportunidades. Esto proporcionará información a diversos actores del sector, como:

- Proveedores/fabricantes de tecnología: Para comprender la dinámica cambiante del mercado y conocer las oportunidades potenciales de crecimiento, lo que les permitirá tomar decisiones estratégicas informadas.

- Inversores: Realizar un análisis exhaustivo de tendencias respecto a la tasa de crecimiento del mercado, las proyecciones financieras del mercado y las oportunidades que existen en toda la cadena de valor.

- Órganos reguladores: Regular las políticas y las actividades policiales en el mercado con el objetivo de minimizar el abuso, preservar la confianza de los inversores y defender la integridad y estabilidad del mercado.

Segmentación del mercado de televisores 4K Tamaño de pantalla

- Menos de 52 pulgadas

- 52 a 65 pulgadas

- Más de 65 pulgadas

Uso final

- Residencial

- Comercial

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de televisores 4K: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores que impulsan el crecimiento del mercado de televisores 4K

- Ventajas de los televisores 4K: La principal ventaja de los televisores 4K es su mejor calidad de imagen. Con cuatro veces más píxeles que una pantalla HD típica, la imagen es más nítida, clara y detallada. Otra ventaja de los televisores 4K es que permiten un mayor tamaño de pantalla sin sacrificar la calidad de imagen. La calidad de imagen de una pantalla HD convencional se degrada con el aumento del tamaño de la pantalla. Por lo tanto, se espera que la demanda de televisores 4K aumente durante el período de pronóstico.

- Creciente demanda de televisores de alta resolución: La resolución 4K se ha convertido en la cumbre de la tecnología visual en los últimos años. A medida que crece la demanda de experiencias de visualización de alta definición, los televisores 4K se han popularizado entre los consumidores gracias a su asombrosa claridad y profundidad de detalle, que los distinguen de otras resoluciones estándar. Por lo tanto, se espera que la demanda de televisores 4K aumente durante el período de pronóstico.

Tendencias futuras del mercado de televisores 4K

- Avances tecnológicos: Los principales participantes del mercado se centran en el desarrollo de productos para televisores 4K. Por ejemplo, Sony India lanzó su gama BRAVIA 2 de televisores 4K Ultra HD en mayo de 2024, compatible con Google TV. El televisor está equipado con un nuevo procesador X1, que busca mejorar la experiencia de visualización al ofrecer una alta relación de contraste y una mayor calidad de imagen a los consumidores indios. El televisor también es compatible con PS5, lo que satisface las necesidades de los gamers del país.

- Avances en la tecnología OLED y QLED: Las tecnologías OLED y QLED son cada vez más populares en los televisores 4K gracias a su calidad de imagen superior, negros más profundos y colores más vibrantes. Estos avances ofrecen mejor contraste, brillo y precisión de color, lo que las convierte en la opción preferida de los compradores de televisores 4K de alta gama.

Oportunidades en el mercado de televisores 4K

- Creciente demanda de televisores 4K: Un televisor 4K es un televisor con resolución 4K. Esto significa que tiene 3840 píxeles horizontales y 2160 verticales, lo que suma un total aproximado de 8,3 millones de píxeles. Las resoluciones para televisores 4K suelen indicarse como "3840 x 2160" en las especificaciones del dispositivo. Los televisores 4K contienen cuatro veces más píxeles que los televisores Full HD (1920 x 1080) convencionales. Incluso en pantallas del mismo tamaño, la calidad de imagen 4K resulta más colorida y detallada gracias a la mayor densidad de píxeles. Por lo tanto, se espera que la demanda de televisores 4K aumente durante el período de pronóstico.

- Creciente demanda de experiencias de visualización inmersiva: Una gran oportunidad para el mercado de televisores 4K es la creciente demanda de experiencias de visualización inmersiva, impulsada por los avances en la tecnología de streaming y la disponibilidad de contenido. A medida que más plataformas, como Netflix, Amazon Prime y Disney+, amplían sus catálogos de vídeos 4K, los consumidores demandan televisores de mayor calidad.

Perspectivas regionales del mercado de televisores 4K

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de televisores 4K durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de televisores 4K en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe del mercado de televisores 4K

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | XX mil millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 395.58 mil millones |

| CAGR global (2025-2031) | 18,5% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tamaño de pantalla

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de televisores 4K: comprensión de su impacto en la dinámica empresarial

El mercado de televisores 4K está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de televisores 4K

Puntos clave de venta

- Cobertura integral: el informe cubre exhaustivamente el análisis de productos, servicios, tipos y usuarios finales del mercado de televisores 4K, proporcionando un panorama holístico.

- Análisis de expertos: el informe se compila con base en el conocimiento profundo de expertos y analistas de la industria.

- Información actualizada: El informe asegura relevancia comercial debido a su cobertura de información reciente y tendencias de datos.

- Opciones de personalización: este informe se puede personalizar para satisfacer los requisitos específicos del cliente y adaptarse adecuadamente a las estrategias comerciales.

Por lo tanto, el informe de investigación sobre el mercado de televisores 4K puede ayudar a descifrar y comprender el panorama de la industria y sus perspectivas de crecimiento. Si bien existen algunas preocupaciones válidas, las ventajas generales de este informe tienden a superar las desventajas.

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de televisores 4K

Obtenga una muestra gratuita para - Mercado de televisores 4K