Análisis y pronóstico del mercado de patología anatómica por tamaño, participación, crecimiento y tendencias para 2031

Análisis y pronósticos del mercado de patología anatómica por tamaño, participación, crecimiento y tendencias para 2031

- Estado : Publicada

- Código de informe : TIPRE00002999

- Categoría : Ciencias de la vida

- Número de páginas : 178

- Formatos de informe disponibles :

- Fecha de última actualización : August 28, 2024

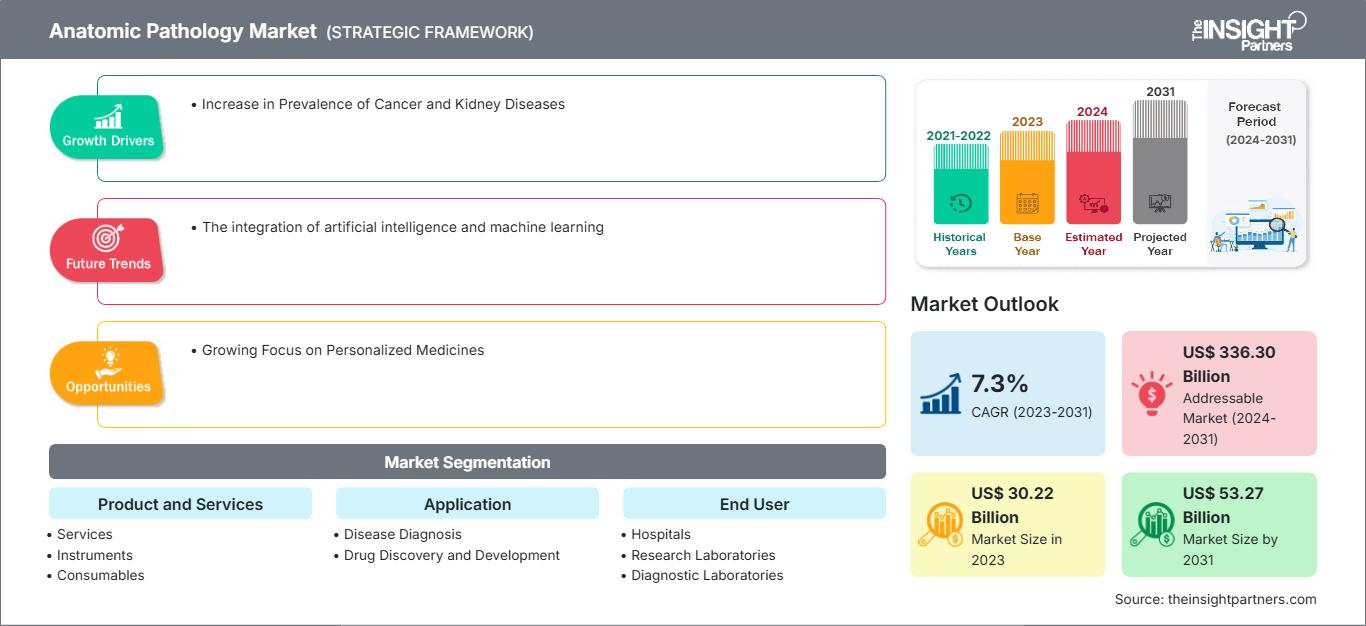

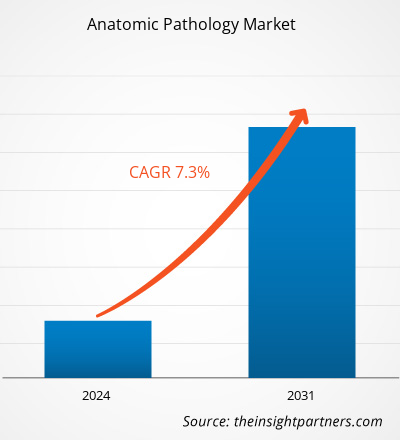

Se prevé que el mercado de patología anatómica alcance los 53.270 millones de dólares estadounidenses en 2031, frente a los 30.220 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período 2023-2031. La integración de la inteligencia artificial y el aprendizaje automático probablemente se convertirá en una tendencia futura en el mercado.

Análisis del mercado de patología anatómica

Las innovaciones en técnicas de diagnóstico —como la patología digital, el diagnóstico molecular y las tecnologías de imagen— mejoran la precisión y la eficiencia de los servicios de patología, impulsando el crecimiento del mercado de la patología anatómica. El envejecimiento de la población la hace más susceptible a diversas enfermedades, lo que conlleva una mayor demanda de servicios de patología para un diagnóstico preciso y la planificación del tratamiento. Además, una mayor concienciación sobre temas de salud, programas de cribado eficaces que contribuyen al diagnóstico precoz, marcos regulatorios favorables y políticas de reembolso ventajosas impulsan el crecimiento del mercado de la patología anatómica.

Panorama del mercado de patología anatómica

Se prevé que India registre la mayor tasa de crecimiento anual compuesto (TCAC) del mercado global. El Informe del Programa Nacional de Registro de Cáncer de 2020 proyectó que los casos de cáncer en India alcanzarían los 14,61 millones en 2022. El informe también indicó que se estima que la incidencia de cáncer aumentará un 12,8 % para 2025 en comparación con 2020. Ante la creciente prevalencia del cáncer y los avances en la infraestructura sanitaria, las autoridades gubernamentales de India se centran en brindar a la población un mayor acceso a las soluciones de salud. Según datos del Departamento para la Promoción de la Industria y el Comercio Interno (DPIIT), la inversión extranjera directa (IED) en la industria farmacéutica ascendió a 17 740 millones de dólares estadounidenses entre abril de 2000 y diciembre de 2020. Además, empresas, organizaciones, gobiernos, etc., realizan importantes inversiones en servicios de diagnóstico e instalaciones de diagnóstico modernas. Por lo tanto, estas inversiones en el sector sanitario impulsan el crecimiento del mercado de patología anatómica en India.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de patología anatómica: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de patología anatómica

Aumento de la prevalencia del cáncer y las enfermedades renales

La anatomía patológica es útil para identificar anomalías que pueden ayudar a diagnosticar enfermedades, como las autoinmunes, las renales y hepáticas, y el cáncer. La histopatología, que estudia los cambios tisulares causados por enfermedades, es una parte fundamental de la anatomía patológica. El cáncer tiene un gran impacto en la sociedad a nivel mundial. La carga que supone para los sistemas de salud está aumentando significativamente en todo el mundo, ya que se encuentra entre las principales causas de muerte. La Organización Mundial de la Salud (OMS) lo clasifica como la segunda causa principal de mortalidad en el mundo. Según datos publicados por el Fondo Mundial para la Investigación del Cáncer Internacional, en 2022 se registraron aproximadamente 20 millones de nuevos casos de cáncer a nivel mundial. Además, según datos de la OMS, en 2020 el cáncer causó casi 10 millones de muertes en todo el mundo. Los datos del Centro Nacional de Estadísticas de Salud estiman que el diagnóstico de nuevos casos de cáncer en Estados Unidos probablemente alcance los 2 millones en 2024. Asimismo, se estima que aproximadamente 0,61 millones de personas morirán en Estados Unidos a causa del cáncer en 2024. Según datos publicados por Macmillan Cancer Support, aproximadamente 392.000 personas en el Reino Unido son diagnosticadas con cáncer cada año, mientras que aproximadamente 167.000 personas mueren a causa de esta enfermedad cada año.

La prevalencia de la enfermedad renal crónica está aumentando debido al incremento de la población geriátrica. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2023, aproximadamente 35,5 millones de personas en Estados Unidos padecían enfermedad renal crónica. La biopsia, una técnica de anatomía patológica, se utiliza para la detección del cáncer y la enfermedad renal crónica. Debido a la creciente prevalencia del cáncer y la enfermedad renal, las agencias gubernamentales, los proveedores de atención médica y las instituciones se ven obligados a contribuir a las iniciativas de diagnóstico y tratamiento de estas enfermedades. Por lo tanto, el aumento en la prevalencia del cáncer y otras enfermedades específicas, como las enfermedades autoinmunes y las enfermedades renales y hepáticas, está impulsando el crecimiento del mercado mundial de anatomía patológica.

El creciente enfoque en la medicina personalizada ofrece una oportunidad para el mercado.

Los medicamentos personalizados se diseñan principalmente considerando el perfil genético de cada individuo para guiar las decisiones sobre la prevención, el diagnóstico y el tratamiento de una enfermedad. Ofrecen a los fabricantes de fármacos la oportunidad de desarrollar agentes dirigidos a grupos de pacientes que no responden a los medicamentos convencionales o a las prácticas de atención médica tradicionales. Numerosas evidencias indican que una parte sustancial de la variabilidad en la respuesta a los fármacos depende de factores genéticamente controlados, como la edad, la nutrición, la exposición ambiental y el estado de salud. La genómica desempeña un papel fundamental en el desarrollo de los medicamentos personalizados, ya que conocer el perfil genético del paciente ayuda a los médicos a seleccionar el medicamento más adecuado. Los medicamentos personalizados contribuyen a mejorar la atención médica al permitir que cada paciente reciba diagnósticos más tempranos, evaluaciones de riesgo y tratamientos óptimos.

Los patólogos desempeñan un papel fundamental en el desarrollo e implementación de pruebas moleculares y genómicas en la práctica clínica. Los medicamentos personalizados se utilizan en el tratamiento de enfermedades como el cáncer de mama y las enfermedades cardiovasculares. Los fármacos oncológicos personalizados presentan menos efectos secundarios y de menor gravedad que otros tratamientos, ya que están diseñados para una acción más específica. Además, gracias al continuo progreso en la investigación y los estudios clínicos, es probable que los medicamentos personalizados alcancen un potencial aún mayor para mejorar la calidad de la atención al paciente. Por lo tanto, se espera que el creciente interés en los medicamentos personalizados impulse el crecimiento del mercado de la patología anatómica.

Análisis de segmentación del informe de mercado de patología anatómica

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de patología anatómica son los productos y servicios, la aplicación y el usuario final.

- Según los productos y servicios, el mercado de patología anatómica se segmenta en instrumental, consumibles y servicios. El segmento de servicios se divide a su vez en histopatología y citopatología. El segmento de instrumental se subdivide en micrótomos y criostatos, tinciones automáticas, procesadores de tejidos y otros. Este segmento ostentó la mayor cuota de mercado en 2023.

- Por aplicación, el mercado se segmenta en diagnóstico de enfermedades, descubrimiento y desarrollo de fármacos, y otros. El segmento de diagnóstico de enfermedades ostentó la mayor cuota de mercado en 2023.

- Según el usuario final, el mercado de patología anatómica se divide en hospitales, laboratorios de investigación, laboratorios de diagnóstico y otros. El segmento de hospitales ostentó la mayor cuota de mercado en 2023.

Análisis de la cuota de mercado de patología anatómica por geografía

El alcance geográfico del informe de mercado de patología anatómica se divide principalmente en cinco regiones: Norteamérica, Asia Pacífico, Europa, Sudamérica y Centroamérica, y Oriente Medio y África. Norteamérica dominó el mercado en 2023. El crecimiento del mercado en esta región se atribuye a la creciente prevalencia del cáncer, el aumento de las iniciativas gubernamentales para la detección precoz del cáncer, el mayor interés en el diagnóstico eficiente de enfermedades y la creciente necesidad de sistemas sanitarios avanzados. Además, el incremento de los esfuerzos en investigación y desarrollo por parte de los participantes del mercado, junto con el lanzamiento de nuevos productos, probablemente impulsará el crecimiento del mercado de patología anatómica en Norteamérica durante el período de previsión. Las empresas que operan en el mercado estadounidense de patología anatómica se centran continuamente en el desarrollo de instrumentos y consumibles innovadores y prácticos para los procedimientos patológicos. En noviembre de 2023, Illumina Inc., EE. UU., líder mundial en secuenciación de ADN y tecnologías basadas en microarrays, presentó TruSight Oncology 500 ctDNA v2 (placa número 1 ctDNA v2), una nueva versión de su ensayo de biopsia líquida distribuida que permite la caracterización genómica integral no invasiva del ADN tumoral circulante en sangre, complementando las pruebas basadas en tejido. Se prevé que la región de Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico.

Perspectivas regionales del mercado de patología anatómica

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de patología anatómica durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de patología anatómica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de patología anatómica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 30.220 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | 53.270 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2023 - 2031) | 7,3% |

| Datos históricos | 2021-2022 |

| período de previsión | 2024-2031 |

| Segmentos cubiertos |

Por productos y servicios

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de patología anatómica: comprensión de su impacto en la dinámica empresarial

El mercado de patología anatómica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de patología anatómica.

Noticias y novedades del mercado de patología anatómica

El mercado de la patología anatómica se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado:

- Agilent Technologies Inc. se asoció con Hamamatsu Photonics KK, proveedor líder de sistemas de digitalización de portaobjetos completos. Esta colaboración consistió en la integración de la gama NanoZoomer de Hamamatsu, incluido el escáner de portaobjetos S360MD, en la solución de patología digital de Agilent. La incorporación de los escáneres de portaobjetos NanoZoomer, que convierten portaobjetos de vidrio en datos digitales de alta resolución mediante escaneo de alta velocidad, completa la oferta de Agilent de un flujo de trabajo de patología digital abierto y compatible con cualquier plataforma, cuyo objetivo es acelerar los avances en medicina de precisión. (Fuente: Agilent Technologies Inc., sitio web de la empresa, marzo de 2023)

- Epredia, filial de PHC Corporation, y NovaScan, Inc., empresa que desarrolla tecnología innovadora para la detección y estratificación del cáncer, anunciaron la firma de una carta de intención para un acuerdo de distribución comercial exclusiva en EE. UU. de MarginScan, un dispositivo médico que ayudará a los médicos a detectar en tiempo real el cáncer de piel no melanoma. Epredia ha contratado a Avantik, empresa especializada en el apoyo a laboratorios de diagnóstico, para que los cirujanos de Mohs puedan utilizar este nuevo dispositivo. (Fuente: PHC Corporation, sitio web de la empresa, mayo de 2024)

Cobertura y resultados del informe de mercado de patología anatómica

El informe "Tamaño y pronóstico del mercado de patología anatómica (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de patología anatómica a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de patología anatómica, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de patología anatómica que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de patología anatómica.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias