Resumen del mercado de piezas C: Crecimiento, tendencias, análisis e informe de investigación (2025-2031)

Tamaño y pronóstico del mercado de piezas C (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de material (acero o acero inoxidable, plástico o compuestos, hierro fundido, aleaciones de acero y otros), industria de uso final (automotriz, aeroespacial y defensa, energía y electricidad, semiconductores y otros), tipo de producto (sujeciones, rodamientos y otros), tipo de sujeción (tuercas, pernos, tornillos, arandelas y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00039866

- Categoría : Fabricación y construcción

- Número de páginas : 272

- Formatos de informe disponibles :

- Fecha de última actualización : June 02, 2025

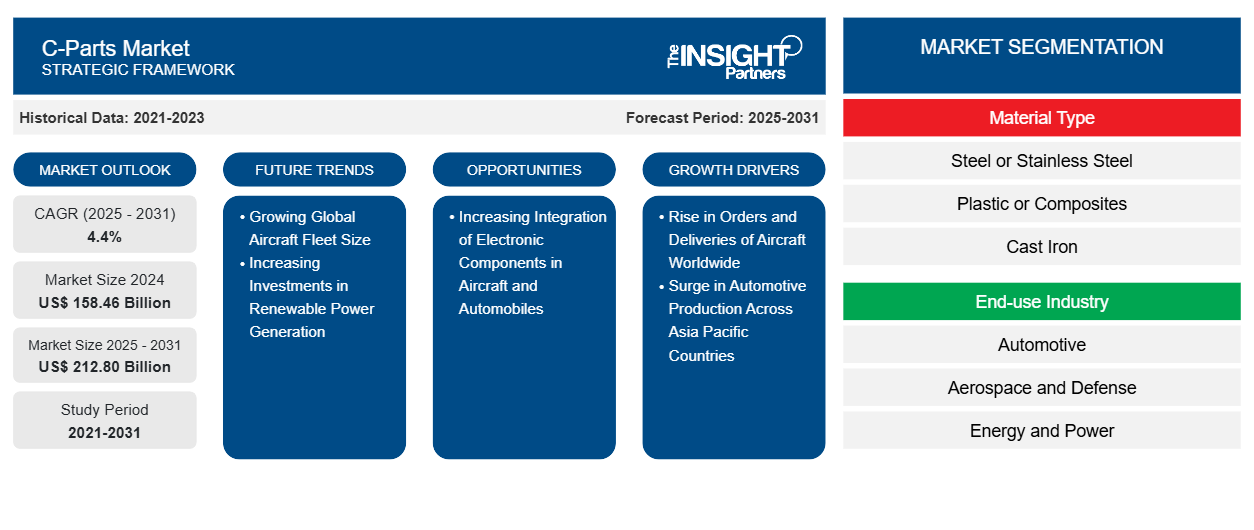

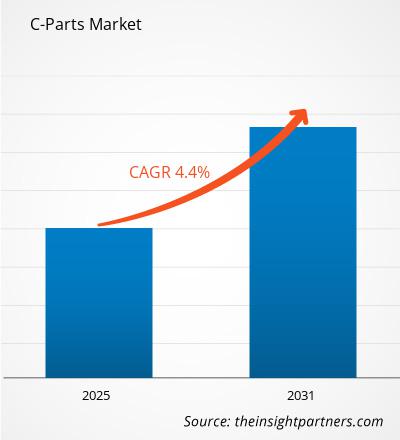

Se proyecta que el tamaño del mercado de componentes C alcance los 212.800 millones de dólares estadounidenses para 2031, frente a los 158.460 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 4,4 % entre 2025 y 2031. Es probable que la creciente integración de componentes electrónicos en aeronaves y automóviles impulse nuevas tendencias en el mercado en los próximos años.

Análisis del mercado de piezas C

El aumento en la integración de componentes electrónicos en vehículos y aeronaves es una de las principales tendencias que probablemente impulsarán el mercado global de piezas C en los próximos años. La introducción de aeronaves eléctricas es otro factor clave que probablemente impulsará la demanda de piezas C en el mercado en un futuro próximo. La demanda de implementación de componentes como aviónica, EFB, ADAS y otros tipos de sistemas electrónicos y de visualización está generando aún más la necesidad de piezas C en los sectores aeroespacial y automotriz. La creciente adopción de vehículos eléctricos también ha generado un nuevo segmento en la industria automotriz que atiende a una nueva categoría de clientes. La ingeniería y producción de vehículos eléctricos genera aún más la necesidad de integrar componentes electrónicos, lo que impulsa el uso de sujetadores de plástico/compuesto y de aluminio para evitar perturbaciones magnéticas en los sensores de los vehículos.

Descripción general del mercado de piezas C

Las piezas C tienen diversas aplicaciones en los sectores automotriz, de maquinaria industrial, manufactura, construcción, energía, petróleo y gas, agricultura, aeroespacial y defensa, y minería. Se utilizan en plantas de fabricación y en el sector energético. Con las inversiones gubernamentales en los sectores automotriz y de construcción debido a la creciente urbanización, la demanda de piezas C seguirá aumentando en los próximos años.

Las autoridades públicas y privadas invierten actualmente en los sectores de la construcción, la agricultura, la energía y el gas, con numerosos proyectos planificados en fase de desarrollo. Según la Agencia Internacional de la Energía (AIE), las inversiones en el sector energético en Asia Pacífico alcanzaron los 1,1 billones de dólares estadounidenses en 2023 y siguen aumentando rápidamente. Las perspectivas del mercado de componentes C siguen siendo positivas, ya que está bien posicionado para satisfacer las necesidades de industrias de uso final como la construcción, la industria aeroespacial y de defensa, el petróleo y el gas, la agricultura y la manufactura. Los fabricantes se encuentran bajo una presión constante para mantener los costos operativos generales y, al mismo tiempo, mejorar la eficiencia operativa. Por lo tanto, para evitar costos operativos adicionales, tiempos de inactividad de la maquinaria y normas industriales más estrictas, la demanda de componentes industriales duraderos y de alta resistencia está aumentando. El continuo crecimiento de la industria manufacturera, el transporte, la energía y el petróleo impulsa la demanda de componentes industriales duraderos. Según datos publicados por el Banco Mundial en 2023, la producción manufacturera general aumentó de 14 billones de dólares estadounidenses en 2017 a 16,2 billones de dólares estadounidenses en 2023.

Las piezas C se eligen para aplicaciones de alta carga y baja velocidad en industrias como la automotriz, así como en herramientas eléctricas y electrodomésticos. Se utilizan en el ensamblaje de compartimentos de motor, suspensiones de ruedas, sistemas de dirección de vehículos , frenos, pedales, bombas y asientos. El aumento de las ventas y la producción de automóviles en todo el mundo impulsa la adopción de piezas C. Además, se utilizan ampliamente en la fabricación de ferrocarriles y metros para ofrecer movimiento lineal. El aumento de las inversiones gubernamentales en el sector ferroviario contribuye al crecimiento del mercado. Según la Organización de la Fundación para el Equidad de Marca de la India, los ingresos de los Ferrocarriles Indios alcanzaron los 28.750 millones de dólares en el año fiscal 2024. Durante el período 2023-2024, el Presupuesto de la Unión del gobierno indio asignó un capital de 29.000 millones de dólares para proyectos ferroviarios.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de piezas C: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de piezas C

Aumento de pedidos y entregas de aeronaves en todo el mundo

La industria de la aviación ha evolucionado rápidamente a lo largo de los años, registrando un número significativo de producción y entregas de aeronaves. Según datos publicados por Airbus en enero de 2024, Airbus entregó 735 aviones comerciales a nivel mundial en 2023, un 11 % más que en 2022. Además, Airbus prevé la entrega de más de 18 900 aviones comerciales en países de Asia Pacífico entre 2023 y 2042. Asimismo, se observa un aumento en la actividad de viajes a nivel mundial. Según datos publicados por la Asociación Internacional de Transporte Aéreo (IATA) en 2024, el tráfico aéreo total de pasajeros a nivel mundial aumentó un 10 % en 2024 con respecto a 2023. Esta mayor demanda de viajes aéreos afecta directamente la necesidad de actividades de MRO y la demanda de repuestos. Asimismo, los aeropuertos primarios, secundarios y terciarios continúan expandiéndose. Por ejemplo, desde 2022, los gobiernos de China e India anunciaron sus planes de construir 216 y 72 nuevos aeropuertos, respectivamente, para finales de 2035. Además, muchas aerolíneas están priorizando estratégicamente la expansión de su red inaugurando rutas a aeropuertos regionales desatendidos y geográficamente remotos. Con el creciente número de aeronaves, aeropuertos e instalaciones de MRO, la demanda de piezas C está aumentando a la par en las diferentes plantas de fabricación de aeronaves de la región.IATA) in 2024, the total passenger air traffic globally increased by 10% in 2024 from 2023. This increased demand for air traveling directly affects the need for MRO activities and spare parts requirements. In addition, primary, secondary, and tertiary airports continue to expand. For instance, since 2022, the governments of China and India announced their plans to construct 216 and 72 new airports, respectively, by the end of 2035. Moreover, many airlines are strategically prioritizing network expansion by inaugurating routes to underserved and geographically remote regional airports. With the increasing number of aircraft, airports, and MRO facilities, the demand for C-parts is increasing in tandem across different aircraft manufacturing sites in the region.

Aumento de la producción automotriz en los países de Asia Pacífico

El sector automotriz mundial está experimentando un aumento en la producción automotriz. Según datos publicados por la Organización Internacional de Constructores de Vehículos Motorizados en 2024, la producción mundial de vehículos automotores alcanzó los 92,50 millones, un aumento del 8 % con respecto a 2022, cuando se situó en 84,81 millones. Asia Pacífico es una de las regiones más importantes del mundo donde la producción de vehículos es significativa. China, al frente de la producción mundial, se aseguró el primer puesto en las exportaciones automotrices. Esto incrementó la demanda de piezas C como rodamientos, tornillos, tuercas, pernos, arandelas y otros tipos de componentes. A continuación, se presentan las cifras de producción de automóviles por región:

Región |

Producción total en 2022 |

Producción total en 2024 |

Europa |

16 millones de unidades |

17 millones de unidades |

América |

17 millones de unidades |

19 millones de unidades |

Asia-Oceanía |

50 millones de unidades |

54 millones de unidades |

África |

10 millones de unidades |

11 millones de unidades |

Las cifras anteriores revelan un notable aumento en la producción de vehículos automotrices, lo que indica una fuerte demanda de componentes automotrices en todas las regiones. Por lo tanto, este aumento en la producción automotriz impulsa el crecimiento del mercado global de piezas C.

Análisis de segmentación del informe de mercado de piezas C

Español Los segmentos clave que contribuyeron a la derivación del análisis del mercado de piezas C son tipo de material, industria de uso final, tipo de producto y tipo de sujetador. Según el tipo de material, el mercado de piezas C se segmenta en acero/ acero inoxidable , plástico/compuestos, hierro fundido, aleaciones de acero y otros. En 2024, el segmento de acero/acero inoxidable dominó el mercado global de piezas C. Según el tipo de producto, el mercado de piezas C se segmenta en sujetadores, rodamientos y otros. En 2024, el segmento de sujetadores dominó el mercado global de piezas C. El segmento de sujetadores se clasifica a su vez en tuercas, pernos, tornillos, arandelas y otros. En 2024, el segmento de tornillos dominó el mercado global de piezas C. En términos de industria de uso final, el mercado se clasifica en automotriz, aeroespacial y defensa, energía y potencia, semiconductores y otros. En 2024, el segmento automotriz dominó el mercado global de piezas C.

Análisis de la cuota de mercado de las piezas C por geografía

El alcance geográfico del informe del mercado de piezas C se divide principalmente en cinco regiones: Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica. El mercado global de piezas C está experimentando cambios notables en las distintas regiones, fuertemente influenciados por el desarrollo económico y el crecimiento industrial. Asia Pacífico lideró el mercado global de piezas C en 2024, gracias al sólido crecimiento industrial en China, India, Japón y los países del Sudeste Asiático. Según datos publicados por la Organización Internacional de Fabricantes de Vehículos Motorizados en 2024, la producción de vehículos en China alcanzó los 31 millones de unidades en 2024, frente a los 27 millones de unidades de 2022. El floreciente sector aeroespacial, militar y de defensa, y tecnológico también impulsa el crecimiento del mercado. La región ha experimentado una fuerte importación de aviones comerciales modernos en los últimos años debido al creciente número de viajeros internacionales de países como India, China, Japón y Taiwán. El número de aeropuertos en la región también está creciendo, lo que, a su vez, impulsa la demanda de piezas C por parte de las aerolíneas.

Europa representó una participación significativa en el mercado global de piezas C. El crecimiento de las piezas C en la región se sustenta en su consolidado sector de fabricación de maquinaria industrial y en el sector aeroespacial. Alemania es la mayor economía de Europa. La demanda de piezas C en el país se debe principalmente a las inversiones gubernamentales en el sector industrial. En 2023, Alemania invirtió 52.120 millones de dólares en la producción de semiconductores para consolidar su posición como potencia internacional en microelectrónica. En marzo de 2025, el gobierno alemán anunció una financiación de 500.000 millones de dólares para el desarrollo de infraestructuras. Además de Alemania, el Reino Unido también desempeña un papel importante en la industria europea de piezas C. Según datos publicados por la Asociación Internacional de Transporte Aéreo en 2024, en el Reino Unido se transportaron 2,4 millones de toneladas de carga aérea. Esta dependencia del transporte aéreo llevó al Reino Unido a ocupar el noveno puesto en la industria mundial de carga aérea. Por lo tanto, el fuerte crecimiento de la industria aeroespacial impulsa la demanda de piezas C en el país.

Perspectivas regionales del mercado de piezas C

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de piezas C durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de piezas C en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

- Obtenga los datos regionales específicos para el mercado de piezas C

Alcance del informe de mercado de piezas C

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 158.46 mil millones |

| Tamaño del mercado en 2031 | US$ 212.80 mil millones |

| CAGR global (2025-2031) | 4,4% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de material

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de piezas C: comprensión de su impacto en la dinámica empresarial

El mercado de piezas C está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de piezas C son:

- Compañía Fastenal

- WW Grainger Inc

- ERIKS

- Grupo RS Plc

- Corporación Kaman

- Würth Industrie Service GmbH & Co. KG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de C-Parts

Noticias y desarrollos recientes del mercado de piezas C

El mercado de piezas C se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de piezas C:

Bulten está estableciendo operaciones de fabricación en India a través de una empresa conjunta de nueva creación: Bulten Radium Industries Private Ltd (Bulten, comunicado de prensa, noviembre de 2023).

- TR Fastenings incorpora los nuevos tornillos Plas-Tech 30-20 a su gama de productos. La eficiencia y eficacia en todo tipo de aplicaciones, desde automoción y electrodomésticos hasta maquinaria industrial, depende inevitablemente de la necesidad de tornillos, pernos, arandelas, clips y otros productos fiables. El reciente lanzamiento de los nuevos tornillos Plas-Tech 30-20 por parte de TR es otro indicador de la determinación de la empresa por ampliar su gama de productos actualmente disponibles en el mercado para ofrecer a sus clientes aún más ventajas en sus procesos de producción. (TR Fastenings, Nota de prensa, abril de 2024)

- Kaman Corporation anunció la finalización de su adquisición por parte de Arcline Investment Management, LP en una transacción íntegramente en efectivo por un valor empresarial total de aproximadamente US$1.800 millones. (Kaman Corporation, comunicado de prensa, abril de 2024)

Informe de mercado de piezas C: Cobertura y resultados

El informe "Tamaño y pronóstico del mercado de piezas C (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de piezas C y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de piezas C, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de piezas C que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, el análisis de la cuota de mercado de los actores principales y los desarrollos recientes del mercado de piezas C.

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias