Panoramica del mercato dei componenti C, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dimensioni e previsioni del mercato C-Parts (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di materiale (acciaio o acciaio inossidabile, plastica o compositi, ghisa, leghe di acciaio e altri), settore di utilizzo finale (automotive, aerospaziale e difesa, energia e potenza, semiconduttori e altri), tipo di prodotto (elementi di fissaggio, cuscinetti e altri), tipo di elemento di fissaggio (dadi, bulloni, viti, rondelle e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00039866

- Categoria : Produzione e costruzione

- Numero di pagine : 272

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 02, 2025

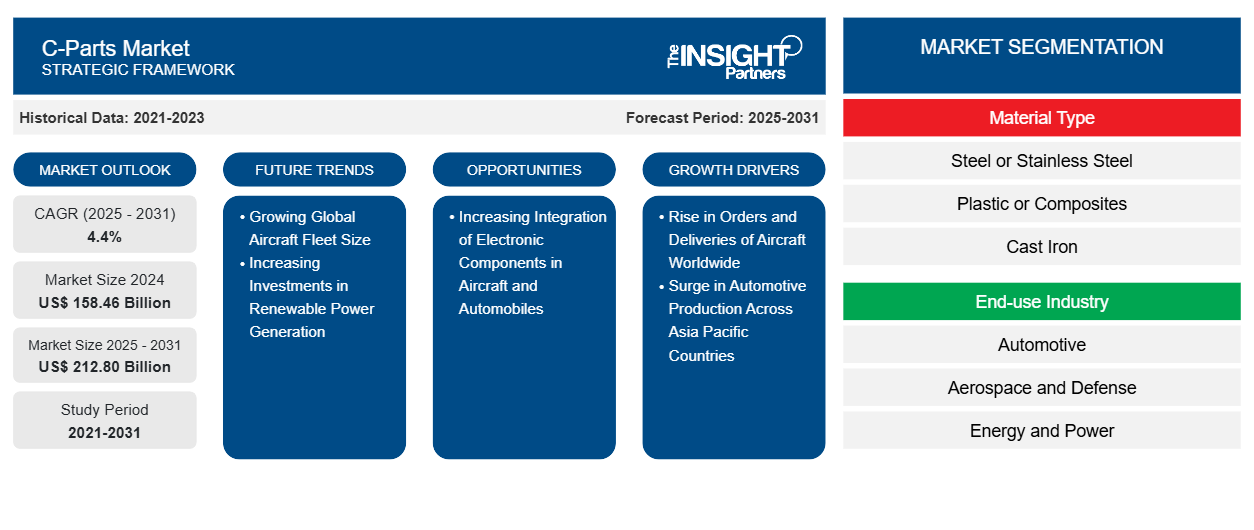

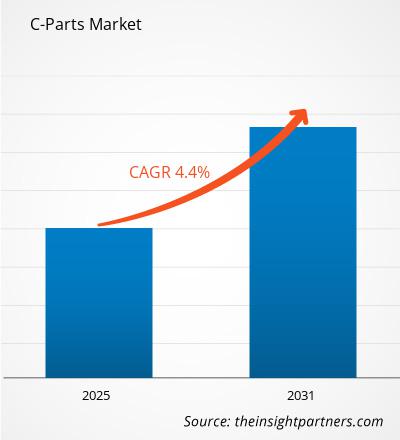

Si prevede che il mercato dei componenti C raggiungerà i 212,80 miliardi di dollari entro il 2031, rispetto ai 158,46 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 4,4% nel periodo 2025-2031. La crescente integrazione dei componenti elettronici in aeromobili e automobili porterà probabilmente nuove tendenze nel mercato nei prossimi anni.

Analisi del mercato dei componenti C

L'aumento dell'integrazione dei componenti elettronici in veicoli e aeromobili è una delle principali tendenze che probabilmente guiderà il mercato globale dei componenti di tipo C nei prossimi anni. L'introduzione di aeromobili elettrici è un altro fattore importante che probabilmente alimenterà la domanda di componenti di tipo C sul mercato nel prossimo futuro. La domanda di componenti come avionica, EFB, ADAS e altri tipi di sistemi elettronici e di visualizzazione sta ulteriormente alimentando la necessità di componenti di tipo C nei settori aerospaziale e automobilistico. La crescente adozione di veicoli elettrici ha anche generato un nuovo segmento nell'industria automobilistica che si rivolge a una nuova categoria di clienti. La progettazione/produzione di veicoli elettrici genera ulteriormente la necessità di integrare componenti elettronici, che aumenta l'utilizzo di elementi di fissaggio in plastica/compositi e in alluminio per evitare disturbi magnetici anche nei sensori dei veicoli.

Panoramica del mercato dei componenti C

I componenti di tipo C trovano diverse applicazioni nei settori automobilistico, dei macchinari industriali, manifatturiero, edile, energetico, petrolifero e del gas, agricolo, aerospaziale e della difesa e minerario. Sono utilizzati negli impianti di produzione e nel settore energetico ed energetico. Con gli investimenti governativi nei settori automobilistico ed edile dovuti alla crescente urbanizzazione, la domanda di componenti di tipo C continuerà a crescere nei prossimi anni.

Le autorità pubbliche e private stanno attualmente investendo nei settori dell'edilizia, dell'agricoltura, dell'energia e del gas, con molti progetti pianificati in fase di sviluppo. Secondo l'Agenzia Internazionale per l'Energia (AIE), gli investimenti nel settore energetico nella regione Asia-Pacifico hanno raggiunto 1,1 trilioni di dollari nel 2023 e continuano a crescere rapidamente. Le prospettive del mercato dei componenti di classe C rimangono positive, in quanto è ben posizionato per soddisfare le esigenze di settori di utilizzo finale come l'edilizia, l'aerospaziale e la difesa, il petrolio e il gas, l'agricoltura e la produzione manifatturiera. I produttori sono costantemente sotto pressione per contenere i costi operativi complessivi e migliorare al contempo l'efficienza operativa. Pertanto, per evitare costi operativi aggiuntivi, tempi di fermo macchina e norme industriali più severe, la domanda di componenti industriali durevoli e ad alta resistenza è in aumento. La continua crescita nei settori manifatturiero, dei trasporti, dell'energia e del petrolio sta trainando la domanda di componenti industriali durevoli. Secondo i dati pubblicati dalla Banca Mondiale nel 2023, la produzione manifatturiera complessiva è aumentata da 14 trilioni di dollari nel 2017 a 16,2 trilioni di dollari nel 2023.

I componenti di tipo C vengono scelti per applicazioni ad alto carico e bassa velocità in vari settori, tra cui quello automobilistico, degli utensili elettrici e degli elettrodomestici. Vengono utilizzati nell'assemblaggio di vani motore, sospensioni, sistemi sterzanti , freni, pedali, pompe e sedili. L'aumento delle vendite e della produzione di componenti automobilistici in tutto il mondo favorisce l'adozione dei componenti di tipo C. Inoltre, sono ampiamente utilizzati nella produzione di ferrovie e metropolitane per garantire il movimento lineare. I crescenti investimenti governativi nel settore ferroviario contribuiscono alla crescita del mercato. Secondo l'India Brand Equity Foundation Organization, il fatturato delle ferrovie indiane ha raggiunto i 28,75 miliardi di dollari nell'anno fiscale 2024. Nel periodo 2023-2024, il bilancio dell'Unione del governo indiano ha stanziato un capitale di 29 miliardi di dollari per i progetti ferroviari.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei componenti C: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei componenti C

Aumento degli ordini e delle consegne di aeromobili in tutto il mondo

Il settore dell'aviazione si è evoluto rapidamente nel corso degli anni, registrando un numero significativo di aeromobili prodotti e consegnati. Secondo i dati pubblicati da Airbus a gennaio 2024, Airbus ha consegnato 735 aeromobili commerciali a livello globale nel 2023, con un aumento dell'11% rispetto al 2022. Inoltre, Airbus prevede che tra il 2023 e il 2042 saranno consegnati oltre 18.900 aeromobili commerciali nei paesi dell'Asia-Pacifico. Si registra inoltre un aumento delle attività di viaggio in tutto il mondo. Secondo i dati pubblicati dall'International Air Transport Association (IATA) nel 2024, il traffico aereo passeggeri totale a livello globale è aumentato del 10% nel 2024 rispetto al 2023. Questa crescente domanda di viaggi aerei influisce direttamente sulla necessità di attività di manutenzione, riparazione e manutenzione (MRO) e sulla richiesta di pezzi di ricambio. Inoltre, gli aeroporti primari, secondari e terziari continuano a espandersi. Ad esempio, dal 2022, i governi di Cina e India hanno annunciato i loro piani per la costruzione, rispettivamente, di 216 e 72 nuovi aeroporti entro la fine del 2035. Inoltre, molte compagnie aeree stanno dando priorità strategica all'espansione della rete inaugurando rotte verso aeroporti regionali scarsamente serviti e geograficamente remoti. Con l'aumento del numero di aeromobili, aeroporti e strutture di manutenzione, riparazione e revisione (MRO), la domanda di componenti di classe C sta aumentando di pari passo nei diversi siti di produzione di aeromobili della regione.IATA) in 2024, the total passenger air traffic globally increased by 10% in 2024 from 2023. This increased demand for air traveling directly affects the need for MRO activities and spare parts requirements. In addition, primary, secondary, and tertiary airports continue to expand. For instance, since 2022, the governments of China and India announced their plans to construct 216 and 72 new airports, respectively, by the end of 2035. Moreover, many airlines are strategically prioritizing network expansion by inaugurating routes to underserved and geographically remote regional airports. With the increasing number of aircraft, airports, and MRO facilities, the demand for C-parts is increasing in tandem across different aircraft manufacturing sites in the region.

Aumento della produzione automobilistica nei paesi dell'Asia-Pacifico

Il settore automobilistico globale sta assistendo a un aumento della produzione. Secondo i dati pubblicati dall'Organizzazione Internazionale dei Costruttori di Veicoli a Motore nel 2024, la produzione globale di veicoli automobilistici nel 2024 ha raggiunto i 92,50 milioni, con un aumento dell'8% rispetto agli 84,81 milioni del 2022. L'Asia-Pacifico è una delle regioni più importanti a livello globale in cui la produzione di veicoli è significativa. La Cina, in cima alla lista della produzione globale, si è assicurata il primo posto nelle esportazioni automobilistiche. Ciò ha aumentato la domanda di componenti di classe C come cuscinetti, viti, dadi, bulloni, rondelle e altri tipi di componenti. Di seguito sono riportati i dati sulla produzione di automobili per regione:

Regione |

Produzione totale nel 2022 |

Produzione totale nel 2024 |

Europa |

16 milioni di unità |

17 milioni di unità |

America |

17 milioni di unità |

19 milioni di unità |

Asia-Oceania |

50 milioni di unità |

54 milioni di unità |

Africa |

10 milioni di unità |

11 milioni di unità |

I dati sopra riportati rivelano un notevole aumento della produzione di veicoli automobilistici, a indicare una forte domanda di componenti automobilistici in tutte le regioni. Pertanto, l'impennata della produzione automobilistica alimenta la crescita del mercato globale dei componenti di classe C.

Analisi della segmentazione del rapporto di mercato dei componenti C

I segmenti chiave che hanno contribuito all'analisi del mercato dei componenti di tipo C sono il tipo di materiale, il settore di utilizzo finale, il tipo di prodotto e il tipo di elemento di fissaggio. In base al tipo di materiale, il mercato dei componenti di tipo C è segmentato in acciaio/ acciaio inossidabile , plastica/compositi, ghisa, leghe di acciaio e altri. Nel 2024, il segmento acciaio/acciaio inossidabile ha dominato il mercato globale dei componenti di tipo C. In base al tipo di prodotto, il mercato dei componenti di tipo C è segmentato in elementi di fissaggio, cuscinetti e altri. Nel 2024, il segmento degli elementi di fissaggio ha dominato il mercato globale dei componenti di tipo C. Il segmento degli elementi di fissaggio è ulteriormente suddiviso in dadi, bulloni, viti, rondelle e altri. Nel 2024, il segmento delle viti ha dominato il mercato globale dei componenti di tipo C. In termini di settore di utilizzo finale, il mercato è segmentato in automotive, aerospaziale e difesa, energia e potenza, semiconduttori e altri. Nel 2024, il segmento automotive ha dominato il mercato globale dei componenti di tipo C.

Analisi della quota di mercato dei componenti C per area geografica

L'ambito geografico del rapporto sul mercato dei componenti di tipo C è suddiviso principalmente in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud America. Il mercato globale dei componenti di tipo C sta assistendo a notevoli cambiamenti in tutte le regioni, fortemente influenzati dallo sviluppo economico e dalla crescita industriale. L'Asia-Pacifico ha guidato il mercato globale dei componenti di tipo C nel 2024, grazie alla forte crescita industriale in Cina, India, Giappone e nei paesi del Sud-est asiatico. Secondo i dati pubblicati dall'Organizzazione Internazionale dei Costruttori di Veicoli a Motore nel 2024, la produzione di veicoli in Cina ha raggiunto i 31 milioni di unità nel 2024, rispetto ai 27 milioni di unità del 2022. Anche i fiorenti settori aerospaziale, militare e della difesa e tecnologico favoriscono la crescita del mercato. Negli ultimi anni, la regione ha registrato ingenti importazioni di aeromobili commerciali moderni a causa del crescente numero di viaggiatori internazionali provenienti da paesi come India, Cina, Giappone e Taiwan. Anche il numero di aeroporti nella regione è in crescita, il che, a sua volta, aumenta la domanda di componenti di tipo C da parte delle compagnie aeree.

L'Europa rappresentava una quota significativa del mercato globale dei componenti di classe C. La crescita dei componenti di classe C nella regione è sostenuta dal consolidato settore manifatturiero di macchinari industriali e dal settore aerospaziale. La Germania è la più grande economia d'Europa. La domanda di componenti di classe C nel Paese è trainata principalmente dagli investimenti governativi nel settore industriale. Nel 2023, la Germania ha investito 52,12 miliardi di dollari nella produzione di semiconduttori per consolidare la propria posizione di potenza microelettronica internazionale. Nel marzo 2025, il governo tedesco ha annunciato 500 miliardi di dollari in fondi per lo sviluppo infrastrutturale. Oltre alla Germania, anche il Regno Unito svolge un ruolo importante nel settore europeo dei componenti di classe C. Secondo i dati pubblicati dall'International Air Transport Association nel 2024, nel Regno Unito il trasporto aereo di merci ha trasportato 2,4 milioni di tonnellate di merci. Tale dipendenza dal trasporto aereo ha portato il Regno Unito ad assicurarsi la nona posizione nel settore globale del trasporto aereo di merci. Pertanto, la forte crescita dell'industria aerospaziale determina un aumento della domanda di componenti di classe C nel Paese.

Approfondimenti regionali sul mercato dei componenti C

Le tendenze e i fattori regionali che influenzano il mercato dei componenti di classe C durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei componenti di classe C in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei componenti C

Ambito del rapporto di mercato sui componenti C

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 158,46 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 212,80 miliardi di dollari USA |

| CAGR globale (2025-2031) | 4,4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei componenti C: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei componenti di classe C è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato dei componenti di classe C sono:

- Fastenal Co

- WW Grainger Inc

- ERIKS

- RS Group Plc

- Kaman Corp

- Würth Industrie Service GmbH & Co. KG

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato C-Parts

Notizie e sviluppi recenti del mercato dei componenti C

Il mercato dei componenti di tipo C viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei componenti di tipo C:

Bulten sta avviando operazioni di produzione in India attraverso una joint venture di recente costituzione: Bulten Radium Industries Private Ltd (Bulten, comunicato stampa, novembre 2023)

- TR Fastenings ha lanciato le nuove viti Plas-Tech 30-20 nella sua gamma di prodotti. L'efficienza e l'efficacia di qualsiasi applicazione, dalle applicazioni automobilistiche agli elettrodomestici ai macchinari industriali, dipenderanno inevitabilmente dalla necessità di viti, bulloni, rondelle, clip e altro ancora affidabili. Il lancio delle nuove viti Plas-Tech 30-20 da parte di TR è un ulteriore indicatore della determinazione dell'azienda ad ampliare la gamma attualmente disponibile sul mercato per offrire ai clienti ulteriori vantaggi nei loro processi produttivi. (TR Fastenings, Comunicato stampa, aprile 2024)

- Kaman Corporation ha annunciato il completamento dell'acquisizione da parte di Arcline Investment Management, LP, in una transazione interamente in contanti per un valore aziendale complessivo di circa 1,8 miliardi di dollari. (Kaman Corporation, comunicato stampa, aprile 2024)

Copertura e risultati del rapporto sul mercato dei componenti C

Il rapporto "Dimensioni e previsioni del mercato dei componenti di tipo C (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei componenti C a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei componenti C, nonché dinamiche di mercato quali driver, sistemi di ritenuta e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei componenti C che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, l'analisi della quota di mercato dei principali attori e gli sviluppi recenti per il mercato dei componenti C.

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative