Aperçu du marché des pièces C, croissance, tendances, analyse et rapport de recherche (2025-2031)

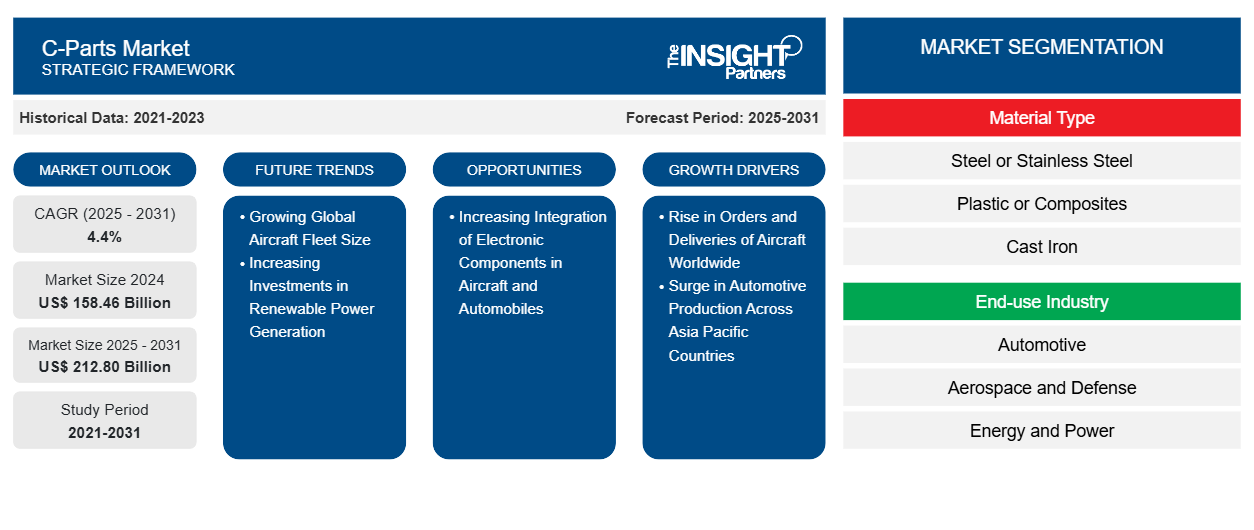

Analyse de la taille et des prévisions du marché des pièces C (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type de matériau (acier ou acier inoxydable, plastique ou composites, fonte, alliages d'acier et autres), secteur d'utilisation finale (automobile, aérospatiale et défense, énergie et électricité, semi-conducteurs et autres), type de produit (fixations, roulements et autres), type de fixation (écrous, boulons, vis, rondelles et autres) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00039866

- Catégorie : Fabrication et construction

- Nombre de pages : 272

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 02, 2025

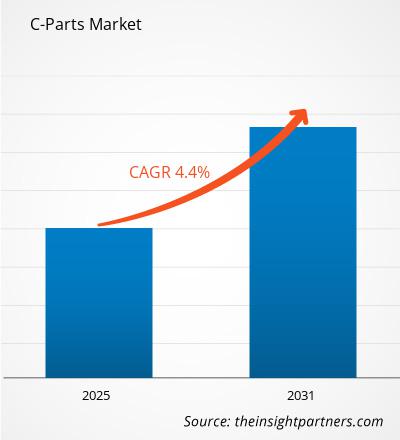

Le marché des pièces C devrait atteindre 212,80 milliards de dollars US d'ici 2031, contre 158,46 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 4,4 % entre 2025 et 2031. L'intégration croissante des composants électroniques dans les avions et les automobiles devrait entraîner de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché des pièces C

L'intégration croissante de composants électroniques dans les véhicules et les avions est l'une des tendances majeures susceptibles de stimuler le marché mondial des pièces C dans les années à venir. L'arrivée des avions électriques est un autre facteur majeur susceptible de stimuler la demande de pièces C sur le marché dans un avenir proche. La demande de déploiement de composants tels que l'avionique, les EFB, les ADAS et d'autres types de systèmes électroniques et d'affichage accroît le besoin de pièces C dans les secteurs aérospatial et automobile. L'adoption croissante des véhicules électriques a également créé un nouveau segment dans l'industrie automobile, qui s'adresse à une nouvelle catégorie de clients. La conception et la production de véhicules électriques génèrent également un besoin d'intégration de composants électroniques, ce qui favorise l'utilisation de fixations en plastique/composite et en aluminium pour éviter les perturbations magnétiques dans les capteurs des véhicules.

Aperçu du marché des pièces C

Les pièces C ont de nombreuses applications dans l'automobile, les machines industrielles, la fabrication, la construction, l'énergie, le pétrole et le gaz, l'agriculture, l'aérospatiale et la défense, ainsi que les installations minières. Elles sont utilisées dans les usines de fabrication et le secteur de l'énergie et de l'électricité. Avec les investissements publics réalisés dans les secteurs de l'automobile et de la construction en raison de l'urbanisation croissante, la demande de pièces C continuera de croître dans les années à venir.

Les pouvoirs publics et privés investissent actuellement dans les secteurs de la construction, de l'agriculture, de l'énergie et du gaz, et de nombreux projets sont en cours de développement. Selon l'Agence internationale de l'énergie (AIE), les investissements dans le secteur de l'énergie et de l'électricité en Asie-Pacifique ont atteint 1 100 milliards de dollars US en 2023 et continuent de croître rapidement. Les perspectives du marché des pièces C restent positives, car il est bien positionné pour répondre aux besoins des industries d'utilisation finale telles que la construction, l'aérospatiale et la défense, le pétrole et le gaz, l'agriculture et l'industrie manufacturière. Les fabricants sont soumis à une pression constante pour maintenir leurs coûts d'exploitation globaux tout en améliorant leur efficacité opérationnelle. Ainsi, pour éviter des coûts d'exploitation supplémentaires, des temps d'arrêt des machines et des normes industrielles plus strictes, la demande de composants industriels durables et à haute résistance augmente. La croissance continue des secteurs de la fabrication, des transports, de l'énergie et du pétrole stimule la demande de composants industriels durables. Selon les données publiées par la Banque mondiale en 2023, la production manufacturière globale est passée de 14 000 milliards de dollars US en 2017 à 16 200 milliards de dollars US en 2023.

Les pièces C sont choisies pour les applications à forte charge et à faible vitesse dans des secteurs tels que l'automobile, les outils électriques et les appareils électroménagers. Elles sont utilisées dans l'assemblage de compartiments moteurs, de suspensions de roues, de systèmes de direction , de freins, de pédales, de pompes et de sièges. L'augmentation des ventes et de la production automobile à travers le monde favorise l'adoption des pièces C. De plus, elles sont largement utilisées dans la fabrication de chemins de fer et de métros pour offrir un mouvement linéaire. L'augmentation des investissements gouvernementaux dans le secteur ferroviaire contribue à la croissance du marché. Selon l'India Brand Equity Foundation, le chiffre d'affaires des chemins de fer indiens a atteint 28,75 milliards de dollars US pour l'exercice 2024. Entre 2023 et 2024, le budget de l'Union du gouvernement indien a alloué un capital de 29 milliards de dollars US aux projets ferroviaires.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des pièces C : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des pièces C

Augmentation des commandes et des livraisons d'avions dans le monde

L'industrie aéronautique a évolué rapidement au fil des ans, enregistrant un nombre important de productions et de livraisons d'avions. Selon les données publiées par Airbus en janvier 2024, Airbus a livré 735 avions commerciaux dans le monde en 2023, soit une hausse de 11 % par rapport à 2022. De plus, Airbus prévoit que plus de 18 900 avions commerciaux devraient être livrés dans les pays d'Asie-Pacifique entre 2023 et 2042. Par ailleurs, on observe une augmentation des activités de transport aérien à travers le monde. Selon les données publiées par l'Association du transport aérien international (IATA) en 2024, le trafic aérien mondial total de passagers a augmenté de 10 % entre 2023 et 2024. Cette demande accrue de transport aérien a un impact direct sur les besoins en activités de maintenance, réparation et révision (MRO) et en pièces détachées. De plus, les aéroports primaires, secondaires et tertiaires continuent de se développer. Par exemple, depuis 2022, les gouvernements chinois et indien ont annoncé leur intention de construire respectivement 216 et 72 nouveaux aéroports d'ici fin 2035. De plus, de nombreuses compagnies aériennes privilégient stratégiquement l'expansion de leur réseau en inaugurant des lignes vers des aéroports régionaux mal desservis et géographiquement éloignés. Avec la multiplication des avions, des aéroports et des installations de maintenance, la demande de pièces C augmente parallèlement sur les différents sites de fabrication aéronautique de la région.IATA) in 2024, the total passenger air traffic globally increased by 10% in 2024 from 2023. This increased demand for air traveling directly affects the need for MRO activities and spare parts requirements. In addition, primary, secondary, and tertiary airports continue to expand. For instance, since 2022, the governments of China and India announced their plans to construct 216 and 72 new airports, respectively, by the end of 2035. Moreover, many airlines are strategically prioritizing network expansion by inaugurating routes to underserved and geographically remote regional airports. With the increasing number of aircraft, airports, and MRO facilities, the demand for C-parts is increasing in tandem across different aircraft manufacturing sites in the region.

Augmentation de la production automobile dans les pays d'Asie-Pacifique

Le secteur automobile mondial connaît une hausse de la production. Selon les données publiées par l'Organisation internationale des constructeurs automobiles en 2024, la production mondiale de véhicules a atteint 92,50 millions d'unités, soit une hausse de 8 % par rapport à 2022, où elle était de 84,81 millions. L'Asie-Pacifique est l'une des régions du monde où la production automobile est significative. La Chine, en tête de la production mondiale, s'est hissée au premier rang des exportations automobiles. Cela a accru la demande de pièces C telles que les roulements, les vis, les écrous, les boulons, les rondelles et autres composants. Voici les chiffres de production automobile par région :

Région |

Production totale en 2022 |

Production totale en 2024 |

Europe |

16 millions d'unités |

17 millions d'unités |

Amérique |

17 millions d'unités |

19 millions d'unités |

Asie-Océanie |

50 millions d'unités |

54 millions d'unités |

Afrique |

10 millions d'unités |

11 millions d'unités |

Les chiffres ci-dessus révèlent une hausse notable de la production automobile, témoignant d'une forte demande de composants automobiles dans toutes les régions. Cette forte croissance alimente ainsi la croissance du marché mondial des pièces C.

Analyse de segmentation du rapport sur le marché des pièces C

Les principaux segments ayant contribué à l'analyse du marché des pièces C sont le type de matériau, l'industrie d'utilisation finale, le type de produit et le type de fixation. Selon le type de matériau, le marché des pièces C est segmenté en acier/ acier inoxydable , plastique/composites, fonte, alliages d'acier, etc. En 2024, le segment acier/acier inoxydable dominait le marché mondial des pièces C. Selon le type de produit, le marché des pièces C est segmenté en fixations, roulements, etc. En 2024, le segment des fixations dominait le marché mondial des pièces C. Le segment des fixations est ensuite catégorisé en écrous, boulons, vis, rondelles, etc. En 2024, le segment des vis dominait le marché mondial des pièces C. En termes d'industrie d'utilisation finale, le marché est catégorisé en automobile, aérospatiale et défense, énergie et électricité, semi-conducteurs, etc. En 2024, le segment automobile dominait le marché mondial des pièces C.

Analyse des parts de marché des pièces C par zone géographique

Le rapport sur le marché des pièces C couvre cinq régions principales : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le marché mondial des pièces C connaît des changements notables selon les régions, fortement influencés par le développement économique et la croissance industrielle. L'Asie-Pacifique a dominé le marché mondial des pièces C en 2024, grâce à la forte croissance industrielle en Chine, en Inde, au Japon et dans les pays d'Asie du Sud-Est. Selon les données publiées par l'Organisation internationale des constructeurs automobiles en 2024, la production automobile en Chine a atteint 31 millions d'unités en 2024, contre 27 millions en 2022. L'essor des secteurs de l'aérospatiale, de la défense et des technologies favorise également la croissance du marché. La région a connu ces dernières années d'importantes importations d'avions commerciaux modernes en raison de l'augmentation du nombre de voyageurs internationaux en provenance de pays comme l'Inde, la Chine, le Japon et Taïwan. Le nombre d'aéroports dans la région est également en augmentation, ce qui stimule la demande de pièces C de la part des compagnies aériennes.

L'Europe représente une part significative du marché mondial des pièces C. La croissance de ce secteur dans la région est soutenue par son secteur bien établi de la fabrication de machines industrielles et son secteur aérospatial. L'Allemagne est la plus grande économie d'Europe. La demande de pièces C dans le pays est principalement tirée par les investissements publics dans le secteur industriel. En 2023, l'Allemagne a investi 52,12 milliards de dollars dans la production de semi-conducteurs afin de consolider sa position de puissance internationale dans le secteur de la microélectronique. En mars 2025, le gouvernement allemand a annoncé un financement de 500 milliards de dollars pour le développement des infrastructures. Outre l'Allemagne, le Royaume-Uni joue également un rôle important dans l'industrie européenne des pièces C. Selon les données publiées par l'Association du transport aérien international en 2024, le fret aérien au Royaume-Uni a transporté 2,4 millions de tonnes de marchandises. Cette dépendance au transport aérien a permis au Royaume-Uni de se hisser au 9e rang mondial du fret aérien. Ainsi, la forte croissance de l'industrie aérospatiale stimule la demande de pièces C dans le pays.

Aperçu régional du marché des pièces C

Les tendances régionales et les facteurs influençant le marché des pièces C tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des pièces C en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des pièces C

Portée du rapport sur le marché des pièces C

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 158,46 milliards de dollars américains |

| Taille du marché d'ici 2031 | 212,80 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 4,4% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des pièces C : comprendre son impact sur la dynamique commerciale

Le marché des pièces C connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des pièces C sont :

- Fastenal Co

- WW Grainger Inc

- ERIKS

- Groupe RS Plc

- Kaman Corp

- Würth Industrie Service GmbH & Co. KG

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des pièces C

Actualités et développements récents du marché des pièces C

Le marché des pièces C est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, notamment auprès de publications d'entreprises importantes, de données d'associations et de bases de données. Voici quelques-unes des évolutions du marché des pièces C :

Bulten établit des opérations de fabrication en Inde par le biais d'une coentreprise nouvellement créée – Bulten Radium Industries Private Ltd (Bulten, communiqué de presse, novembre 2023)

- TR Fastenings a ajouté les nouvelles vis Plas-Tech 30-20 à sa gamme de produits. L'efficacité et la rentabilité de tous les secteurs, des applications automobiles aux appareils électroménagers en passant par les machines industrielles, dépendront inévitablement de la fiabilité des vis, boulons, rondelles, clips, etc. Le lancement récent des nouvelles vis Plas-Tech 30-20 par TR témoigne de la détermination de l'entreprise à élargir sa gamme actuelle afin d'offrir à ses clients encore plus d'avantages dans leurs processus de production. (TR Fastenings, Communiqué de presse, avril 2024)

- Kaman Corporation a annoncé la finalisation de son acquisition par Arcline Investment Management, LP dans le cadre d'une transaction entièrement en espèces d'une valeur d'entreprise totale d'environ 1,8 milliard de dollars américains. (Kaman Corporation, communiqué de presse, avril 2024)

Rapport sur le marché des pièces C : couverture et livrables

Le rapport « Taille et prévisions du marché des pièces C (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des pièces C aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des pièces C, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des pièces C couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, l'analyse des parts de marché des principaux acteurs et les développements récents du marché des pièces C

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires