Estrategias de mercado de equipos para centros de datos, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2025

Tamaño y pronóstico del mercado de equipos para centros de datos (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de equipo [servidores, dispositivos de almacenamiento, equipos de refrigeración, unidades de distribución de energía (PDU), racks, gabinetes y otros], tipo de nivel (nivel 3, nivel 4, nivel 1 y nivel 2) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00010654

- Categoría : Electrónica y semiconductores

- Número de páginas : 386

- Formatos de informe disponibles :

- Fecha de última actualización : April 23, 2025

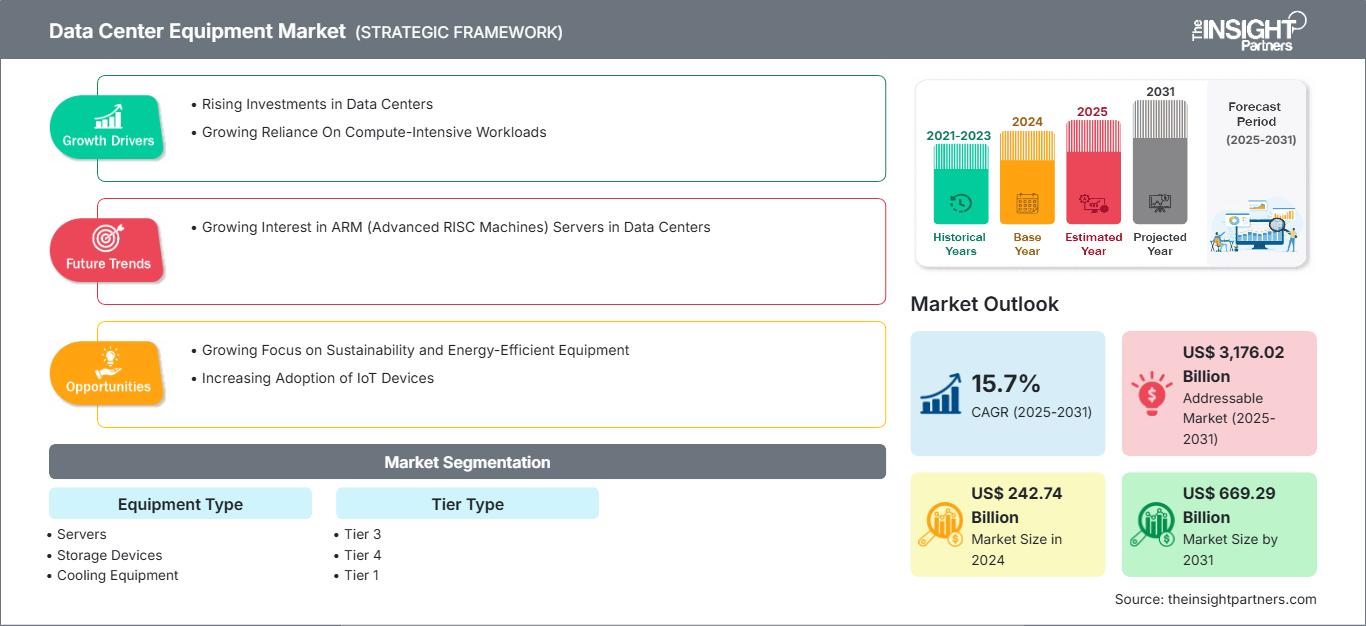

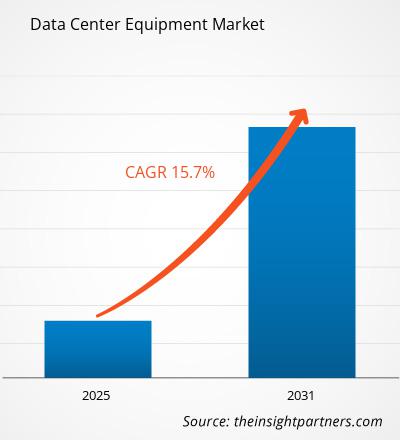

El tamaño del mercado de equipos para centros de datos se valoró en 242.740 millones de dólares estadounidenses en 2024 y se espera que alcance los 669.290 millones de dólares estadounidenses para 2031; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 15,7 % entre 2025 y 2031. El creciente interés en los servidores ARM (Advanced RISC Machine) en los centros de datos probablemente generará nuevas tendencias en el mercado.

Análisis del mercado de equipos para centros de datos

El mercado de equipos para centros de datos ha experimentado un crecimiento significativo en los últimos años, impulsado por la creciente demanda de servicios digitales, computación en la nube y soluciones de almacenamiento de datos. A medida que las empresas y los consumidores recurren cada vez más a plataformas digitales para sus actividades diarias, se ha intensificado la necesidad de una infraestructura de datos robusta, segura y escalable. Los centros de datos, instalaciones que albergan sistemas y componentes informáticos críticos, como servidores, sistemas de almacenamiento, equipos de red y sistemas de refrigeración, se han vuelto fundamentales para gestionar el creciente volumen de datos. El mercado de equipos para centros de datos se ve impulsado principalmente por el aumento de las inversiones en nuevos centros de datos y la creciente dependencia de cargas de trabajo con un uso intensivo de recursos informáticos. Se prevé que la proliferación de dispositivos IoT y la creciente atención a la sostenibilidad y a los equipos energéticamente eficientes generen oportunidades lucrativas para el crecimiento del mercado de equipos para centros de datos. El creciente interés en los servidores ARM (Advanced RISC Machine) en los centros de datos probablemente sea una tendencia clave en este mercado.

Descripción general del mercado de equipos para centros de datos

El equipo del centro de datos se refiere a la infraestructura física y el hardware necesarios para almacenar, procesar y gestionar datos. Este equipo trabaja en conjunto para garantizar que un centro de datos pueda almacenar, procesar, gestionar y proteger grandes volúmenes de datos, además de proporcionar servicios de red fiables. El equipo del centro de datos está diseñado para ofrecer una alta durabilidad y fiabilidad, y suele incorporar mecanismos de redundancia y conmutación por error para garantizar una disponibilidad constante. Los componentes de los centros de datos permiten el procesamiento, el almacenamiento y la distribución eficientes de grandes cantidades de datos. El equipo del centro de datos incluye servidores, dispositivos de almacenamiento, equipos de refrigeración, unidades de distribución de energía (PDU), racks y armarios. Este equipo es crucial para garantizar que los centros de datos funcionen de forma eficiente, segura y con alta disponibilidad.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de equipos para centros de datos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de equipos para centros de datos

Aumento de las inversiones en centros de datos

La generación y el consumo de datos a nivel mundial están aumentando exponencialmente, impulsados por el análisis de big data, la inteligencia artificial, la computación en la nube y el Internet de las Cosas (IoT). Esto requiere más centros de datos para almacenar, procesar y distribuir estos datos, lo que genera una creciente inversión en ellos. Las empresas invierten cada vez más en la construcción y expansión de su infraestructura de centros de datos para satisfacer la creciente demanda de almacenamiento, procesamiento y gestión de datos. A continuación, se presentan algunos ejemplos.

- En enero de 2025, una empresa conjunta entre OpenAI, Softbank y Oracle planeó invertir 100 000 millones de dólares en infraestructura de inteligencia artificial, con potencial de escalar hasta 500 000 millones de dólares. Esta inversión incluye la construcción de 10 centros de datos, incluyendo uno ya en construcción en Abilene, Texas. Cada instalación ocupará aproximadamente 46 000 metros cuadrados.

- En febrero de 2025, Blackstone Group y su socio de desarrollo, Panchshil Realty, planearon construir el mayor centro de datos de hiperescala de la India, con una capacidad de 500 MW, en Navi Mumbai, con una inversión de más de 2300 millones de dólares estadounidenses (unos 20 000 millones de rupias). La instalación de 500 MW ocupará 270 000 m² distribuidos en 14 edificios y funcionará con hasta un 65 % de energía renovable.

Debido al aumento significativo de las inversiones en la construcción de nuevos centros de datos, estas instalaciones necesitarán equipos avanzados como servidores, dispositivos de almacenamiento, sistemas de refrigeración y unidades de distribución de energía (PDU). Estos componentes son esenciales para almacenar, procesar y distribuir eficazmente grandes volúmenes de datos, lo que impulsa el crecimiento del mercado de equipos para centros de datos.

Creciente adopción de dispositivos IoT

El Internet de las Cosas (IoT) describe una extensa red de dispositivos interconectados, junto con tecnologías que permiten la comunicación entre estos dispositivos y la nube. Recientemente, se ha producido un auge masivo en la adopción de tecnologías del IoT debido a los avances en las tecnologías de conectividad móvil e inalámbrica. Diversas industrias utilizan el IoT para mejorar la eficiencia y reducir los costes operativos. Según el informe "Estado del IoT Verano 2024" de IoT Analytics, a finales de 2023 había 16 600 millones de dispositivos IoT conectados, y se espera que esta cifra aumente a unos 25 440 millones para 2030. Según un pronóstico de IoT Analytics, el 75 % del total de dispositivos en uso serían IoT para 2030.

A medida que los dispositivos IoT continúan proliferando en diversas industrias, desde hogares inteligentes y atención médica hasta manufactura y transporte, la demanda de procesamiento, almacenamiento y gestión de datos se dispara. Este auge de dispositivos conectados impacta directamente en la industria de equipos para centros de datos, ya que estos dispositivos generan grandes cantidades de datos que deben almacenarse, procesarse y analizarse en tiempo real, lo que genera una demanda de servidores potentes, soluciones de almacenamiento y equipos de red capaces de procesar y gestionar eficientemente esta gran cantidad de datos. Por lo tanto, se prevé que la creciente adopción de dispositivos IoT brinde oportunidades lucrativas para el crecimiento del mercado de equipos para centros de datos.

Análisis de segmentación del informe de mercado de equipos para centros de datos

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de equipos del centro de datos son el tipo de equipo y el tipo de nivel.

- Según el tipo de equipo, el mercado se segmenta en servidores, dispositivos de almacenamiento, equipos de refrigeración, unidades de distribución de energía (PDU), racks, gabinetes y otros. El segmento de servidores se clasifica en servidores rack, servidores blade y servidores torre. El segmento de equipos de refrigeración se subdivide en aires acondicionados, enfriadores, unidades de tratamiento de aire, intercambiadores de calor y otros. El segmento de unidades de distribución de energía (PDU) se divide en PDU de rack conmutadas, PDU de rack con medidor, PDU de rack monitoreadas y PDU de rack básicas. El segmento de racks se segmenta en racks cerrados, racks de marco abierto, racks de montaje en pared y otros. El segmento de servidores dominó el mercado en 2024.

- Según el tipo de nivel, el mercado de equipos de centros de datos se segmenta en nivel 3, nivel 4, nivel 1 y nivel 2. El segmento de nivel 3 dominó el mercado en 2024.

Análisis de la cuota de mercado de equipos para centros de datos por geografía

- El mercado de equipos para centros de datos se segmenta en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA), y América del Sur y Central. América del Norte dominó el mercado de equipos para centros de datos en 2024. Europa es el segundo mayor contribuyente al mercado global de equipos para centros de datos, seguida de Asia Pacífico.

- El mercado de equipos para centros de datos en Norteamérica está segmentado en Estados Unidos, Canadá y México. Norteamérica es uno de los países pioneros en innovación y adopción tecnológica. El aumento de la inversión en centros de datos impulsa la demanda de equipos a medida que las empresas amplían su infraestructura digital. Este crecimiento impulsa la necesidad de servidores, sistemas de refrigeración y dispositivos de red más potentes para gestionar el creciente tráfico de datos y los requisitos de almacenamiento. Las empresas de la región trabajan para establecer instalaciones para negocios de inteligencia artificial y nube a gran escala. Este esfuerzo impulsa el mercado mediante la creación de centros de datos especializados que satisfacen las altas exigencias de rendimiento, escalabilidad y eficiencia energética que requieren estas tecnologías. El auge de las cargas de trabajo de inteligencia artificial (IA) está transformando el sector de los centros de datos, creando una necesidad sin precedentes de infraestructura de alto consumo energético. Las organizaciones de IA están incidiendo rápidamente en la selección, el diseño y las necesidades operativas de los emplazamientos, centrándose en mercados que ofrecen capacidad energética escalable y soluciones de conectividad innovadoras. Por ejemplo, en marzo de 2025, Related Companies, LP, una empresa inmobiliaria estadounidense, lanzó una nueva unidad de desarrollo de centros de datos y planea desarrollar gigavatios de capacidad en Estados Unidos y Canadá. Related afirma tener un proyecto de desarrollo a corto plazo de 45 000 millones de dólares estadounidenses que totaliza 5 GW en Estados Unidos y Canadá. Dado que la IA y la computación en la nube requieren grandes cantidades de potencia computacional y almacenamiento, los centros de datos deben estar equipados con infraestructura de vanguardia, como servidores de alta densidad y sistemas de refrigeración avanzados. Este enfoque especializado acelera la demanda de equipos para centros de datos, como servidores avanzados, dispositivos de red y soluciones de eficiencia energética, lo que, a su vez, impulsa el crecimiento del mercado.

Perspectivas regionales del mercado de equipos para centros de datos

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de equipos para centros de datos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de equipos para centros de datos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de equipos para centros de datos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 242.74 mil millones |

| Tamaño del mercado en 2031 | US$ 669.29 mil millones |

| CAGR global (2025-2031) | 15,7% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de equipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de equipos para centros de datos: comprensión de su impacto en la dinámica empresarial

El mercado de equipos para centros de datos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor comprensión de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de equipos para centros de datos

Noticias y desarrollos recientes del mercado de equipos para centros de datos

El mercado de equipos para centros de datos se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de equipos para centros de datos:

- ABB adquirió una participación minoritaria en la empresa DG Matrix, de Carolina del Norte, para impulsar la comercialización de electrónica de potencia de estado sólido para centros de datos de IA generativa y microrredes renovables. La plataforma Power Router de la compañía sustituye los sistemas convencionales por una solución integral hasta cinco veces más pequeña y con una eficiencia energética líder en su clase, del 98 %. No se revelaron los detalles financieros de la inversión.

(Fuente: ABB, Nota de prensa, marzo de 2025)

- Legrand anunció la adquisición de Computer Room Solutions (CRS), líder en infraestructura para centros de datos. Con casi 20 años de experiencia, CRS es una empresa líder en el diseño, desarrollo y puesta en marcha de infraestructura para centros de datos.

(Fuente: Legrand, Nota de Prensa, abril de 2025)

Informe de mercado de equipos para centros de datos: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de equipos para centros de datos (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de equipos para centros de datos y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de equipos para centros de datos, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de equipos para centros de datos que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de equipos para centros de datos.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias