Stratégies du marché des équipements de centres de données, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2025

Taille et prévisions du marché des équipements de centres de données (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport d'analyse : par type d'équipement (serveurs, périphériques de stockage, équipements de refroidissement, unités de distribution d'énergie (PDU), racks, boîtiers et autres), type de niveau (niveau 3, niveau 4, niveau 1 et niveau 2) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00010654

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 386

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 23, 2025

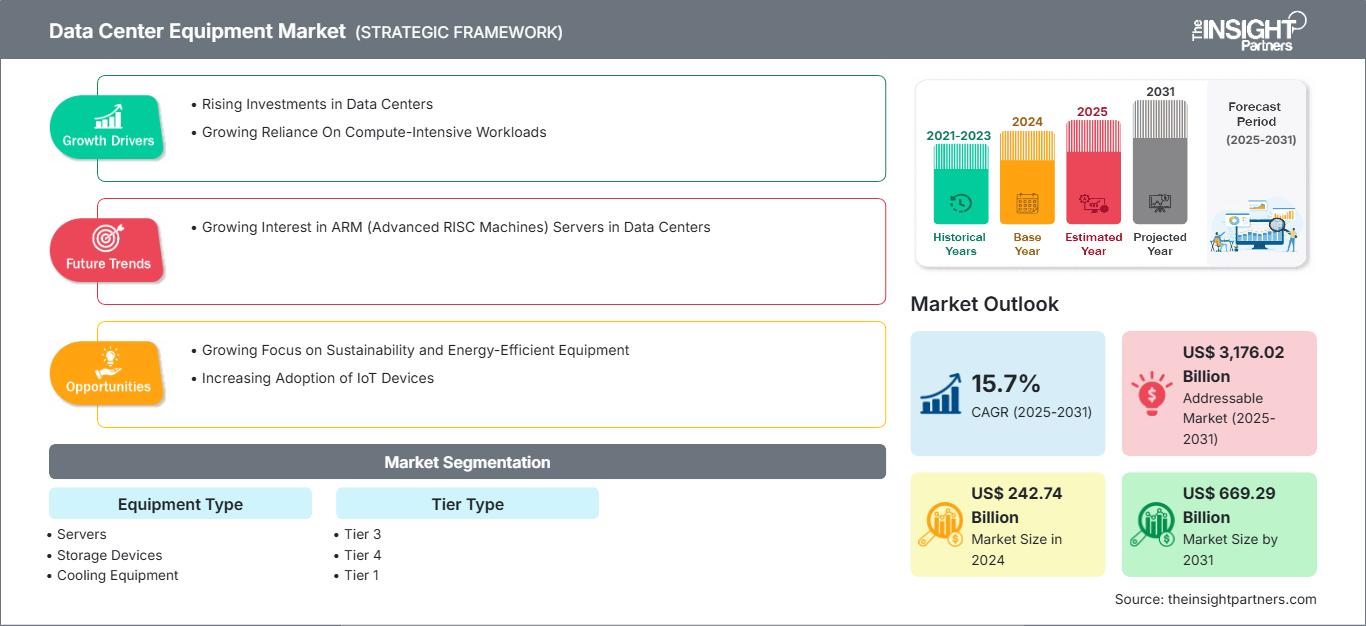

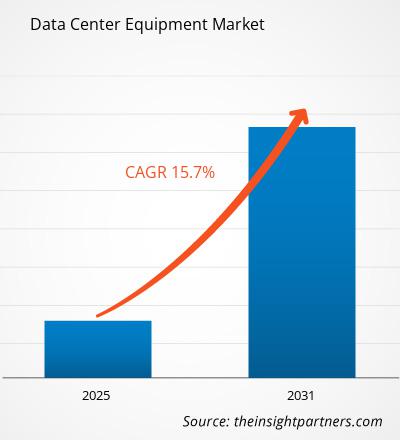

Le marché des équipements pour centres de données était évalué à 242,74 milliards de dollars américains en 2024 et devrait atteindre 669,29 milliards de dollars américains d'ici 2031 ; il devrait enregistrer un TCAC de 15,7 % entre 2025 et 2031. L'intérêt croissant pour les serveurs Advanced RISC Machine (ARM) dans les centres de données devrait entraîner de nouvelles tendances du marché.

Analyse du marché des équipements pour centres de données

Le marché des équipements pour centres de données a connu une croissance significative ces dernières années, portée par la demande croissante de services numériques, de cloud computing et de solutions de stockage de données. Alors que les entreprises et les consommateurs s'appuient davantage sur les plateformes numériques pour leurs activités quotidiennes, le besoin d'infrastructures de données robustes, sécurisées et évolutives s'est accru. Les centres de données, qui sont des installations utilisées pour héberger des systèmes et composants informatiques critiques tels que des serveurs, des systèmes de stockage, des équipements réseau et des systèmes de refroidissement, sont devenus essentiels pour prendre en charge le volume croissant de données. Le marché des équipements pour centres de données est principalement stimulé par l'augmentation des investissements dans de nouveaux centres de données et par une dépendance croissante aux charges de travail gourmandes en ressources de calcul. La prolifération des objets connectés et l'importance croissante accordée au développement durable et aux équipements économes en énergie devraient offrir des opportunités lucratives pour la croissance de ce marché. L'intérêt croissant pour les serveurs ARM (Advanced RISC Machine) dans les centres de données devrait constituer une tendance clé sur ce marché.

Aperçu du marché des équipements pour centres de données

Les équipements pour centres de données désignent l'infrastructure physique et le matériel nécessaires au stockage, au traitement et à la gestion des données. Ces équipements fonctionnent ensemble pour garantir qu'un centre de données puisse stocker, traiter, gérer et sécuriser de grands volumes de données et fournir des services réseau fiables. Les équipements pour centres de données sont conçus pour une durabilité et une fiabilité élevées, intégrant généralement des mécanismes de redondance et de basculement pour garantir une disponibilité constante. Les composants des centres de données permettent le traitement, le stockage et la distribution efficaces de grandes quantités de données. Les équipements pour centres de données comprennent les serveurs, les périphériques de stockage, les équipements de refroidissement, les unités de distribution d'alimentation (PDU), les racks et les boîtiers. Cet équipement est essentiel pour garantir que les centres de données fonctionnent efficacement, en toute sécurité et avec une haute disponibilité.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des équipements de centres de données: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des équipements pour centres de données

Augmentation des investissements dans les centres de données

La production et la consommation de données à l'échelle mondiale augmentent de manière exponentielle, sous l'effet de l'analyse du Big Data, de l'intelligence artificielle, du cloud computing et de l'Internet des objets (IoT). Cela nécessite davantage de centres de données pour stocker, traiter et distribuer ces données, ce qui entraîne une hausse des investissements dans les centres de données. Les entreprises investissent de plus en plus dans la construction et l'extension de leur infrastructure de centres de données afin de répondre à la demande croissante de stockage, de traitement et de gestion des données. Quelques exemples sont présentés ci-dessous.

- En janvier 2025, une coentreprise entre OpenAI, Softbank et Oracle prévoyait d'investir 100 milliards de dollars américains dans une infrastructure d'intelligence artificielle, avec un potentiel d'évolution jusqu'à 500 milliards de dollars américains. Cet investissement comprend la construction de 10 centres de données, dont un déjà en construction à Abilene, au Texas. Chaque installation s'étendra sur environ 500 000 pieds carrés.

- En février 2025, Blackstone Group et son partenaire de développement Panchshil Realty ont prévu de développer le plus grand centre de données hyperscale d'Inde, d'une capacité de 500 MW, à Navi Mumbai, avec un investissement de plus de 2,3 milliards de dollars américains (environ 20 000 crores de roupies). L'installation de 500 MW couvrira 3 millions de pieds carrés répartis sur 14 bâtiments et fonctionnera jusqu'à 65 % avec de l'énergie renouvelable.

En raison de l'augmentation significative des investissements dans la construction de nouveaux centres de données, ces installations auront besoin d'équipements de pointe tels que des serveurs, des périphériques de stockage, des systèmes de refroidissement et des unités de distribution d'énergie (PDU). Ces composants sont essentiels pour stocker, traiter et distribuer efficacement de grands volumes de données, stimulant ainsi la croissance du marché des équipements pour centres de données.

Adoption croissante des appareils IoT

L'Internet des objets (IoT) désigne un vaste réseau d'appareils interconnectés ainsi que des technologies permettant la communication entre ces appareils et le cloud. Récemment, l'adoption des technologies IoT a connu une forte croissance grâce aux progrès des technologies de connectivité mobile et sans fil. De nombreux secteurs utilisent l'IoT pour améliorer leur efficacité et réduire leurs coûts d'exploitation. Selon le rapport State of IoT Summer 2024 d'IoT Analytics, 16,6 milliards d'appareils IoT étaient connectés fin 2023, et ce chiffre devrait atteindre environ 25,44 milliards d'ici 2030. Selon les prévisions d'IoT Analytics, 75 % du total des appareils utilisés seraient des appareils IoT d'ici 2030.

Alors que les appareils IoT continuent de proliférer dans tous les secteurs, des maisons intelligentes et des soins de santé à la fabrication et aux transports, la demande en traitement, stockage et gestion des données explose. Cette augmentation du nombre d'appareils connectés a un impact direct sur le secteur des équipements de centres de données, car ces appareils génèrent d'énormes quantités de données qui doivent être stockées, traitées et analysées en temps réel, créant ainsi une demande de serveurs, de solutions de stockage et d'équipements réseau puissants capables de traiter et de gérer efficacement cette vaste quantité de données. Ainsi, l'adoption croissante des appareils IoT devrait offrir des opportunités lucratives pour la croissance du marché des équipements pour centres de données.

Analyse de segmentation du rapport sur le marché des équipements pour centres de données

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché des équipements pour centres de données sont le type d'équipement et le type de niveau.

- En fonction du type d'équipement, le marché est segmenté en serveurs, périphériques de stockage, équipements de refroidissement, unités de distribution d'alimentation (PDU), racks, boîtiers, etc. Le segment des serveurs est lui-même classé en serveurs rack, serveurs lames et serveurs tour. Le segment des équipements de refroidissement est sous-segmenté en climatiseurs, refroidisseurs, centrales de traitement d'air, échangeurs de chaleur, etc. Le segment des unités de distribution d'alimentation (PDU) est lui-même divisé en PDU à rack commuté, PDU à rack mesuré, PDU à rack surveillé et PDU à rack de base. Le segment des racks est segmenté en racks fermés, racks à cadre ouvert, racks muraux, etc. Le segment des serveurs a dominé le marché en 2024.

- Selon le type de niveau, le marché des équipements pour centres de données est segmenté en niveaux 3, 4, 1 et 2. Le segment de niveau 3 a dominé le marché en 2024.

Analyse des parts de marché des équipements pour centres de données par zone géographique

- Le marché des équipements pour centres de données est segmenté en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. L'Amérique du Nord a dominé le marché des équipements pour centres de données en 2024. L'Europe est le deuxième contributeur au marché mondial des équipements pour centres de données, suivie de l'Asie-Pacifique.

- Le marché des équipements pour centres de données en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. L'Amérique du Nord est l'un des pionniers en termes d'innovations et d'adoption technologiques. L'augmentation des investissements dans les centres de données alimente la demande d'équipements pour centres de données à mesure que les entreprises développent leur infrastructure numérique. Cette croissance entraîne un besoin de serveurs, de systèmes de refroidissement et de périphériques réseau plus puissants pour gérer l'augmentation du trafic de données et des besoins de stockage. Les entreprises de la région s'efforcent de mettre en place des infrastructures dédiées à l'intelligence artificielle et au cloud à très grande échelle. Cet effort stimule le marché en créant des centres de données spécialisés qui répondent aux exigences élevées de performance, d'évolutivité et d'efficacité énergétique requises par ces technologies. L'essor des charges de travail liées à l'intelligence artificielle (IA) transforme le secteur des centres de données, créant un besoin sans précédent d'infrastructures énergivores. Les entreprises d'IA influencent rapidement le choix des sites, la conception et les besoins opérationnels, en se concentrant sur les marchés offrant une capacité énergétique évolutive et des solutions de connectivité innovantes. Par exemple, en mars 2025, Related Companies, LP, une société immobilière américaine, a lancé une nouvelle unité de développement de centres de données et prévoit de développer des gigawatts de capacité aux États-Unis et au Canada. Related revendique un pipeline de développement à court terme de 45 milliards de dollars américains, totalisant 5 GW aux États-Unis et au Canada. L'IA et le cloud computing nécessitant d'importantes capacités de calcul et de stockage, les centres de données doivent être équipés d'infrastructures de pointe, telles que des serveurs haute densité et des systèmes de refroidissement avancés. Cette spécialisation accélère la demande d'équipements pour centres de données, tels que des serveurs avancés, des périphériques réseau et des solutions écoénergétiques, ce qui, à son tour, alimente la croissance du marché.

Marché des équipements de centres de données

Les tendances et facteurs régionaux influençant le marché des équipements pour centres de données tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des équipements pour centres de données en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des équipements de centres de données| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 242.74 Billion |

| Taille du marché par 2031 | US$ 669.29 Billion |

| TCAC mondial (2025 - 2031) | 15.7% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type d'équipement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des équipements de centres de données : comprendre son impact sur la dynamique des entreprises

Le marché des équipements pour centres de données connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages des produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des équipements de centres de données Aperçu des principaux acteurs clés

Actualités et développements récents du marché des équipements pour centres de données

Le marché des équipements pour centres de données est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché des équipements pour centres de données :

- ABB a acquis une participation minoritaire dans la société DG Matrix, basée en Caroline du Nord, afin de soutenir la commercialisation de composants électroniques de puissance à semi-conducteurs pour les centres de données à IA générative et les micro-réseaux renouvelables. La plateforme Power Router de la société remplace les systèmes conventionnels par une solution tout-en-un jusqu'à cinq fois plus compacte et offrant une efficacité énergétique de pointe de 98 %. Les détails financiers de l'investissement n'ont pas été divulgués.

(Source : ABB, communiqué de presse, mars 2025)

- Legrand a annoncé l'acquisition de Computer Room Solutions (CRS), un leader des infrastructures pour centres de données. Avec près de 20 ans d'activité, CRS est un acteur de premier plan dans la conception, le développement et la mise en service d'infrastructures de centres de données.

(Source : Legrand, communiqué de presse, avril 2025)

Couverture et livrables du rapport sur le marché des équipements de centres de données

Le rapport « Taille et prévisions du marché des équipements de centres de données (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché des équipements de centres de données aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des équipements de centres de données, ainsi que dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des équipements de centres de données couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des équipements de centres de données

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires