Marktstrategien für Rechenzentrumsausrüstung, Top-Player, Wachstumschancen, Analyse und Prognose bis 2025

Marktgröße und Prognose für Rechenzentrumsausrüstung (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Gerätetyp [Server, Speichergeräte, Kühlgeräte, Stromverteilungseinheiten (PDUs), Racks, Gehäuse und andere], Tier-Typ (Tier 3, Tier 4, Tier 1 und Tier 2) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00010654

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 386

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 23, 2025

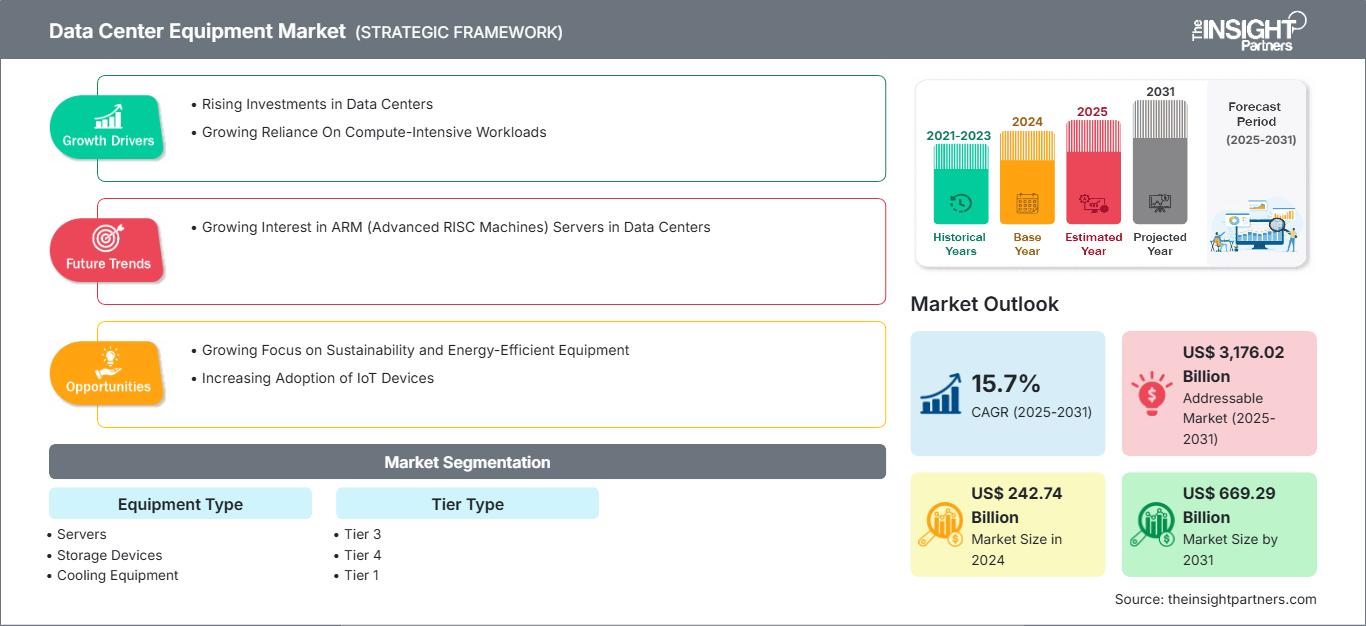

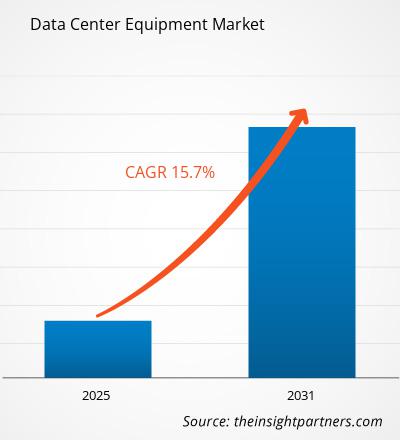

Der Markt für Rechenzentrumsausrüstung hatte im Jahr 2024 ein Volumen von 242,74 Milliarden US-Dollar und soll bis 2031 669,29 Milliarden US-Dollar erreichen; für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,7 % erwartet. Das wachsende Interesse an Advanced RISC Machine (ARM)-Servern in Rechenzentren wird voraussichtlich neue Markttrends mit sich bringen.

Marktanalyse für Rechenzentrumsausrüstung

Der Markt für Rechenzentrumsausrüstung hat in den letzten Jahren ein deutliches Wachstum erlebt, angetrieben von der steigenden Nachfrage nach digitalen Diensten, Cloud Computing und Datenspeicherlösungen. Da Unternehmen und Verbraucher bei ihren täglichen Aktivitäten immer mehr auf digitale Plattformen angewiesen sind, ist der Bedarf an robuster, sicherer und skalierbarer Dateninfrastruktur gestiegen. Rechenzentren, Einrichtungen zur Unterbringung kritischer IT-Systeme und -Komponenten wie Servern, Speichersystemen, Netzwerkausrüstung und Kühlsystemen, spielen bei der Bewältigung des wachsenden Datenvolumens eine zentrale Rolle. Der Markt für Rechenzentrumsausrüstung wird vor allem durch steigende Investitionen in neue Rechenzentren und die zunehmende Abhängigkeit von rechenintensiven Workloads beflügelt. Die Verbreitung von IoT-Geräten und der zunehmende Fokus auf Nachhaltigkeit und energieeffiziente Ausrüstung dürften lukrative Wachstumschancen für den Markt für Rechenzentrumsausrüstung bieten. Das zunehmende Interesse an Advanced RISC Machine (ARM)-Servern in Rechenzentren dürfte ein wichtiger Trend im Markt für Rechenzentrumsausrüstung sein.

Marktübersicht für Rechenzentrumsausrüstung

Rechenzentrumsausrüstung bezeichnet die physische Infrastruktur und Hardware, die für die Speicherung, Verarbeitung und Verwaltung von Daten erforderlich ist. Diese Geräte arbeiten zusammen, um sicherzustellen, dass ein Rechenzentrum große Datenmengen speichern, verarbeiten, verwalten und sichern sowie zuverlässige Netzwerkdienste bereitstellen kann. Rechenzentrumsausrüstung ist auf hohe Langlebigkeit und Zuverlässigkeit ausgelegt und verfügt in der Regel über Redundanz- und Failover-Mechanismen, um eine durchgängige Verfügbarkeit zu gewährleisten. Die Komponenten von Rechenzentren ermöglichen die effiziente Verarbeitung, Speicherung und Verteilung großer Datenmengen. Zur Rechenzentrumsausrüstung gehören Server, Speichergeräte, Kühlgeräte, Stromverteiler (PDUs), Racks und Gehäuse. Diese Ausrüstung ist entscheidend, um sicherzustellen, dass Rechenzentren effizient, sicher und mit hoher Verfügbarkeit funktionieren.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Rechenzentrumsausrüstung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Rechenzentrumsausrüstung

Steigende Investitionen in Rechenzentren

Die weltweite Datengenerierung und -nutzung nimmt exponentiell zu, angetrieben von Big Data Analytics, künstlicher Intelligenz, Cloud Computing und dem Internet der Dinge (IoT). Dies erfordert mehr Rechenzentren zur Speicherung, Verarbeitung und Verteilung dieser Daten, was zu steigenden Investitionen in Rechenzentren führt. Unternehmen investieren zunehmend in den Auf- und Ausbau ihrer Rechenzentrumsinfrastruktur, um den wachsenden Anforderungen an Datenspeicherung, -verarbeitung und -verwaltung gerecht zu werden. Im Folgenden sind einige Beispiele aufgeführt.

- Im Januar 2025 plante ein Joint Venture zwischen OpenAI, Softbank und Oracle, 100 Milliarden US-Dollar in künstliche Intelligenz-Infrastruktur zu investieren, mit dem Potenzial, auf bis zu 500 Milliarden US-Dollar aufzustocken. Diese Investition umfasst den Bau von 10 Rechenzentren, darunter eines, das sich bereits im Bau befindet, in Abilene, Texas. Jede Anlage wird eine Fläche von etwa 46.460 Quadratmetern umfassen.

- Im Februar 2025 planten die Blackstone Group und ihr Entwicklungspartner Panchshil Realty die Entwicklung von Indiens größtem Hyperscale-Rechenzentrum mit einer Kapazität von 500 MW in Navi Mumbai mit einer Investition von über 2,3 Milliarden US-Dollar (~ 20.000 Crore ₹). Die 500-MW-Anlage wird sich über 28.800 Quadratmeter in 14 Gebäuden erstrecken und zu 65 % mit erneuerbarer Energie betrieben werden.

Aufgrund der deutlich gestiegenen Investitionen in den Bau neuer Rechenzentren benötigen diese Einrichtungen moderne Geräte wie Server, Speichergeräte, Kühlsysteme und Stromverteilungseinheiten (PDUs). Diese Komponenten sind für die effektive Speicherung, Verarbeitung und Verteilung großer Datenmengen unerlässlich und treiben das Wachstum im Markt für Rechenzentrumsausrüstung voran.

Zunehmende Nutzung von IoT-Geräten

Das Internet der Dinge (IoT) beschreibt ein weitverzweigtes Netzwerk miteinander verbundener Geräte sowie Technologien, die die Kommunikation zwischen diesen Geräten und der Cloud ermöglichen. In jüngster Zeit hat die Nutzung von IoT-Technologien aufgrund der Fortschritte bei mobilen und drahtlosen Konnektivitätstechnologien stark zugenommen. Zahlreiche Branchen nutzen IoT, um ihre Effizienz zu steigern und ihre Betriebskosten zu senken. Laut dem Bericht „State of IoT Summer 2024“ von IoT Analytics gab es Ende 2023 16,6 Milliarden vernetzte IoT-Geräte. Diese Zahl soll bis 2030 auf rund 25,44 Milliarden steigen. Einer Prognose von IoT Analytics zufolge werden bis 2030 75 % aller genutzten Geräte IoT-Geräte sein.

Da sich IoT-Geräte in allen Branchen – vom Smart Home und Gesundheitswesen bis hin zu Fertigung und Transport – immer weiter verbreiten, steigt der Bedarf an Datenverarbeitung, -speicherung und -verwaltung rasant an. Dieser Anstieg vernetzter Geräte wirkt sich direkt auf die Rechenzentrumsausrüstungsbranche aus, da diese Geräte riesige Datenmengen generieren, die in Echtzeit gespeichert, verarbeitet und analysiert werden müssen. Dadurch entsteht Bedarf an leistungsstarken Servern, Speicherlösungen und Netzwerkgeräten, die diese riesigen Datenmengen effizient verarbeiten und verwalten können. Daher wird erwartet, dass die zunehmende Verbreitung von IoT-Geräten lukrative Möglichkeiten für das Wachstum des Marktes für Rechenzentrumsausrüstung bietet.

Segmentierungsanalyse des Marktberichts für Rechenzentrumsausrüstung

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Rechenzentrumsausrüstung beigetragen haben, sind Gerätetyp und Tier-Typ.

- Basierend auf dem Gerätetyp ist der Markt in Server, Speichergeräte, Kühlgeräte, Stromverteilereinheiten (PDUs), Racks, Gehäuse und Sonstiges segmentiert. Das Serversegment wird weiter in Rack-Server, Blade-Server und Tower-Server unterteilt. Das Segment Kühlgeräte wird in Klimaanlagen, Kühler, Lüftungsgeräte, Wärmetauscher und Sonstiges unterteilt. Das Segment der Stromverteilereinheiten (PDUs) wird weiter in geschaltete Rack-PDUs, gemessene Rack-PDUs, überwachte Rack-PDUs und einfache Rack-PDUs unterteilt. Das Racksegment wird in geschlossene Racks, offene Rahmenracks, Wandracks und Sonstiges segmentiert. Das Serversegment dominierte den Markt im Jahr 2024.

- Basierend auf dem Tier-Typ ist der Markt für Rechenzentrumsausrüstung in Tier 3, Tier 4, Tier 1 und Tier 2 segmentiert. Das Tier-3-Segment dominierte den Markt im Jahr 2024.

Marktanteilsanalyse für Rechenzentrumsausrüstung nach Geografie

- Der Markt für Rechenzentrumsausrüstung ist in fünf große Regionen segmentiert: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt für Rechenzentrumsausrüstung im Jahr 2024. Europa leistet den zweitgrößten Beitrag zum globalen Markt für Rechenzentrumsausrüstung, gefolgt vom Asien-Pazifik-Raum.

- Der Markt für Rechenzentrumsausrüstung in Nordamerika ist in die USA, Kanada und Mexiko segmentiert. Nordamerika ist einer der Vorreiter in Bezug auf technologische Innovationen und deren Einführung. Der Anstieg der Investitionen in Rechenzentren treibt die Nachfrage nach Rechenzentrumsausrüstung an, da Unternehmen ihre digitale Infrastruktur erweitern. Dieses Wachstum erfordert leistungsfähigere Server, Kühlsysteme und Netzwerkgeräte, um den steigenden Datenverkehr und Speicherbedarf zu bewältigen. Unternehmen in der Region arbeiten daran, Einrichtungen für Unternehmen im Bereich künstliche Intelligenz und Cloud-Hyperscale zu errichten. Diese Bemühungen treiben den Markt voran, indem spezialisierte Rechenzentren geschaffen werden, die die hohen Anforderungen dieser Technologien an Leistung, Skalierbarkeit und Energieeffizienz erfüllen. Der Anstieg der Workloads künstlicher Intelligenz (KI) verändert den Rechenzentrumssektor und schafft einen beispiellosen Bedarf an stromintensiver Infrastruktur. KI-Organisationen beeinflussen Standortauswahl, Design und Betriebsanforderungen rasant und konzentrieren sich auf Märkte, die skalierbare Stromkapazität und innovative Konnektivitätslösungen bieten. So hat beispielsweise Related Companies, LP, ein US-amerikanisches Immobilienunternehmen, im März 2025 eine neue Rechenzentrumsentwicklungseinheit ins Leben gerufen und plant, in den USA und Kanada Kapazitäten im Gigawattbereich aufzubauen. Related gibt an, in den USA und Kanada kurzfristig ein Entwicklungsvolumen von 45 Milliarden US-Dollar mit insgesamt 5 GW zu haben. Da KI und Cloud Computing enorme Rechenleistung und Speicherplatz erfordern, müssen Rechenzentren mit modernster Infrastruktur wie hochverdichteten Servern und fortschrittlichen Kühlsystemen ausgestattet sein. Dieser spezielle Fokus beschleunigt die Nachfrage nach Rechenzentrumsausrüstung wie fortschrittlichen Servern, Netzwerkgeräten und energieeffizienten Lösungen, was wiederum das Marktwachstum ankurbelt.

Markt für Rechenzentrumsausrüstung

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Rechenzentrumsausrüstung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Marktberichts zur Rechenzentrumsausrüstung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 242.74 Billion |

| Marktgröße nach 2031 | US$ 669.29 Billion |

| Globale CAGR (2025 - 2031) | 15.7% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Gerätetyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Markt für Rechenzentrumsausrüstung: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Rechenzentrumsausrüstung wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Rechenzentrumsausrüstung Übersicht der wichtigsten Akteure

Marktneuigkeiten und aktuelle Entwicklungen zum Rechenzentrumsausrüstungsmarkt

Der Markt für Rechenzentrumsausrüstung wird durch die Erhebung qualitativer und quantitativer Daten auf Grundlage von Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für Rechenzentrumsausrüstung sind nachfolgend aufgeführt:

- ABB hat eine Minderheitsbeteiligung an dem in North Carolina ansässigen Unternehmen DG Matrix erworben, um die Kommerzialisierung von Festkörper-Leistungselektronik für generative KI-Rechenzentren und erneuerbare Mikronetze zu unterstützen. Die Power Router-Plattform des Unternehmens ersetzt herkömmliche Systeme durch eine Komplettlösung, die bis zu fünfmal kleiner ist und eine branchenführende Energieeffizienz von 98 Prozent aufweist. Finanzielle Details der Investition wurden nicht bekannt gegeben.

(Quelle: ABB, Pressemitteilung, März 2025)

- Legrand gab die Übernahme von Computer Room Solutions (CRS) bekannt, einem führenden Anbieter von Rechenzentrumsinfrastruktur. Mit fast 20 Jahren Erfahrung ist CRS ein führender Anbieter in der Konzeption, Entwicklung und Inbetriebnahme von Rechenzentrumsinfrastruktur.

(Quelle: Legrand, Pressemitteilung, April 2025)

Bericht zum Markt für Rechenzentrumsausrüstung: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und -prognose für Rechenzentrumsausrüstung (2021–2031)“ bietet eine detaillierte Marktanalyse in den unten genannten Bereichen:

- Marktgröße und -prognose für Rechenzentrumsausrüstung auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Rechenzentrumsausrüstung sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Rechenzentrumsausrüstung mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen im Bereich Rechenzentrumsausrüstung Markt

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends