Diagnóstico por imágenes Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2021-2031)

Tamaño y pronóstico del mercado de diagnóstico por imágenes (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por modalidad (rayos X, tomografía computarizada, endoscopia, ultrasonido, resonancia magnética, imágenes nucleares, mamografía y otras), aplicación (cardiología, oncología, neurología, ortopedia, gastroenterología, obstetricia y ginecología y otras), usuario final (hospitales y clínicas, centros de diagnóstico por imágenes, centros de cirugía ambulatoria y otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPHE100001107

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : February 15, 2025

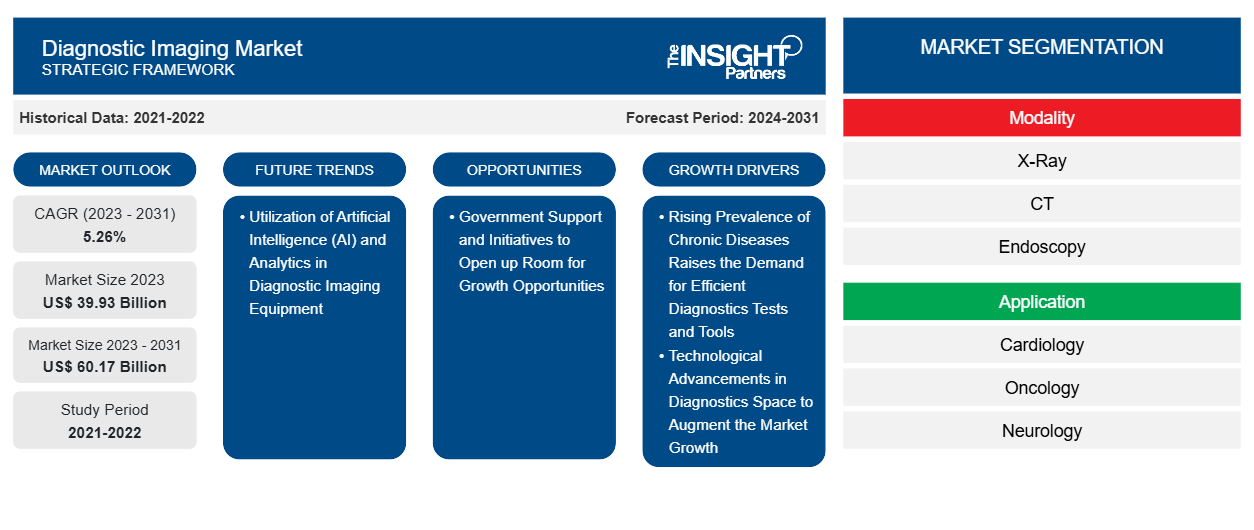

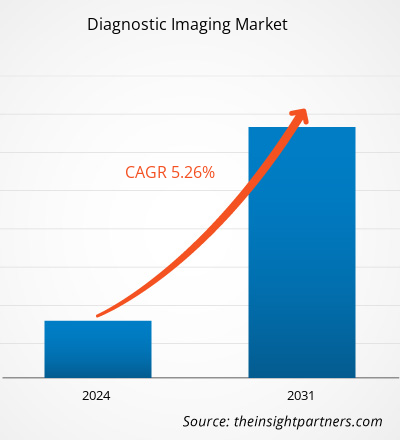

Se prevé que el tamaño del mercado de diagnóstico por imágenes alcance los 60.170 millones de dólares en 2031, frente a los 39.930 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 5,26 % durante el período 2023-2031. La creciente utilización de la inteligencia artificial (IA) y la analítica en los equipos de diagnóstico por imágenes probablemente seguirá siendo una tendencia clave en el mercado.

Análisis del mercado de diagnóstico por imágenes

El diagnóstico por imágenes describe diversas técnicas para la representación visual de diferentes tejidos y órganos del cuerpo humano para identificar las causas de una enfermedad o lesión, confirmar un diagnóstico y monitorear la respuesta al tratamiento. Varias máquinas y técnicas, como los rayos X, la tomografía computarizada (TC), la tomografía por emisión de positrones (PET), la resonancia magnética (MRI), la tomografía computarizada por emisión de fotón único (SPECT), la mamografía digital y la ecografía diagnóstica , pueden generar imágenes de las estructuras y actividades dentro del cuerpo. Muchas pruebas de diagnóstico por imágenes son no invasivas, simples e indoloras. Sin embargo, algunas pueden requerir que usted permanezca inmóvil dentro de la máquina durante un período prolongado, lo que puede resultar algo incómodo. Además, ciertas pruebas implican una pequeña cantidad de exposición a la radiación. La creciente prevalencia de enfermedades crónicas es un importante factor impulsor del crecimiento del mercado. Además, los nuevos desarrollos en el campo del diagnóstico médico contribuyen al crecimiento del mercado durante el período de pronóstico.

Panorama del mercado de diagnóstico por imágenes

En 2023, se espera que Asia Pacífico crezca con la CAGR más alta en el mercado mundial de imágenes de diagnóstico. Se espera que el mercado de imágenes de diagnóstico de Asia Pacífico crezca significativamente debido a los desarrollos en países como China, Japón e India. Según un artículo publicado en la Biblioteca Nacional de Medicina (NLM) en septiembre de 2023, el número de escáneres de TC por cada 100.000 habitantes fue el más alto en la prefectura de Kochi, mientras que la prefectura de Tokio tuvo el mayor número de escáneres de TC en los hospitales. Por lo tanto, el mercado en Asia Pacífico está impulsado por las crecientes inversiones de los actores internacionales en varios países asiáticos. Por lo tanto, la región tiene un enorme potencial para que los actores del mercado de imágenes de diagnóstico crezcan durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico por imágenes: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de diagnóstico por imágenes

Avances en tecnologías de diagnóstico por imágenes favorecen el mercado

Como destaca la Organización Mundial de la Salud (OMS), el diagnóstico por imagen ha avanzado rápidamente y desempeña un papel fundamental en la atención sanitaria, ya que respalda el diagnóstico y el tratamiento de diversas enfermedades. Los servicios de diagnóstico por imagen incluyen la confirmación, la evaluación y la documentación de la evolución de muchas enfermedades para, en última instancia, determinar la respuesta al tratamiento. Según un artículo publicado por AdventHealth University en octubre de 2021, en los últimos años se han producido muchos avances en la radiografía digital, como la interpretación de rayos X asistida por IA, la obtención de imágenes de energía dual, el diagnóstico asistido por ordenador, la tomosíntesis, la unión automática de imágenes y la radiografía digital móvil. Estos avances han mejorado la calidad de la imagen, lo que en última instancia ha mejorado la atención al paciente y ha contribuido a obtener mejores resultados para el paciente. Además, el uso de la radiografía digital reduce la necesidad de repetir las tomas, lo que reduce la exposición a la radiación.

Estos avances en las tecnologías de imágenes para el diagnóstico de enfermedades impulsan el crecimiento del mercado de imágenes de diagnóstico.

Las iniciativas gubernamentales traen oportunidades de crecimiento

El gobierno desempeña un papel fundamental en la compra, la fijación de precios y la distribución de dispositivos médicos en todo el mundo. Los gobiernos emprenden diversas iniciativas para desarrollar la infraestructura sanitaria y se centran en ofrecer productos médicos seguros y rentables mediante la financiación para la apertura de nuevos centros sanitarios. Por ejemplo, en el Reino Unido, el Servicio Nacional de Salud tiene como objetivo abordar las necesidades médicas no satisfechas de los pacientes mediante formas rentables de mejorar el crecimiento económico del país. Además, el gobierno canadiense pagó 1.400 dólares estadounidenses por exploración por paciente a los hospitales, debido a la falta de financiación privada en el país en 2020.

Además, organismos reguladores sin fines de lucro como la OMS y el Fondo de las Naciones Unidas para la Infancia (UNICEF) colaboran con los fabricantes para desarrollar soluciones efectivas destinadas a mejorar los servicios de diagnóstico en lugares remotos. Además, estas organizaciones ofrecen programas de capacitación sobre el uso y la gestión de las tecnologías de diagnóstico por imágenes, centrándose más en la seguridad del paciente. Por ejemplo, en febrero de 2022, Siemens Healthineers se asoció con UNICEF para brindar apoyo en la mejora del acceso a la atención médica en África subsahariana para las técnicas de diagnóstico.

Los factores mencionados anteriormente son responsables de ofrecer oportunidades lucrativas para impulsar el crecimiento del mercado de diagnóstico por imágenes.

Análisis de segmentación del informe de mercado de diagnóstico por imágenes

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de diagnóstico por imágenes son la modalidad, la aplicación y el usuario final.

- El mercado de diagnóstico por imágenes está segmentado según la modalidad en rayos X, tomografía computarizada, endoscopia, ecografía, resonancia magnética, imágenes nucleares, mamografía y otras. El segmento de pruebas ELISA tuvo la mayor participación de mercado en 2023.

- Por aplicación, el mercado está segmentado en cardiología, oncología, neurología, ortopedia, gastroenterología, obstetricia y ginecología, entre otros. El segmento de influenza aviar tuvo la mayor participación de mercado en 2023.

- El mercado está segmentado en función del usuario final en hospitales y clínicas, centros de diagnóstico por imágenes, centros de cirugía ambulatoria y otros. El segmento de hospitales y clínicas tuvo la mayor participación de mercado en 2023.

Análisis de la cuota de mercado de los servicios de diagnóstico por imágenes por geografía

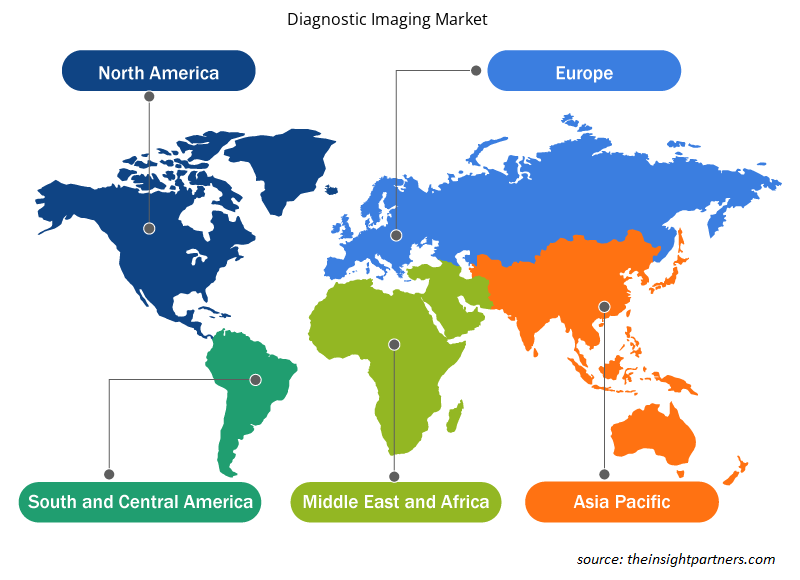

El alcance geográfico del informe de mercado de Diagnóstico por Imágenes se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

América del Norte tiene la mayor participación de mercado en el mercado de secuenciación de próxima generación. El mercado de diagnóstico por imágenes en América del Norte se analiza en función de los EE. UU., Canadá y México. Se estima que EE. UU. dominará el mercado de diagnóstico por imágenes de América del Norte en 2023. La utilización de diagnóstico por imágenes es alta en EE. UU. debido a los lanzamientos innovadores de modalidades de diagnóstico por imágenes y las aprobaciones de los organismos reguladores. Por ejemplo, en septiembre de 2021, la FDA anunció la autorización para el primer avance tecnológico significativo nuevo para la obtención de imágenes por tomografía computarizada (TC). El dispositivo utiliza la tecnología emergente de TC de detectores de conteo de fotones para medir cada rayo X individual que pasa por el cuerpo de un paciente. La FDA también revisó un nuevo dispositivo de diagnóstico por imágenes, "NAEOTOM Alpha", fabricado por Siemens en 2021. Estos avances tecnológicos en las modalidades de diagnóstico por imágenes aceleran la adopción de la imagenología diagnóstica en EE. UU.

Además, a medida que la población estadounidense envejece, se espera que la demanda de tecnologías de diagnóstico por imágenes aumente a un ritmo elevado para diagnosticar, detectar y tratar muchas enfermedades y afecciones crónicas comunes en la población que envejece.

Por lo tanto, el crecimiento del mercado en América del Norte se debe a la creciente demanda de tecnologías de diagnóstico por imágenes en la región.

Perspectivas regionales del mercado de diagnóstico por imágenes

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico por imágenes durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico por imágenes en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico por imágenes

Alcance del informe de mercado de diagnóstico por imágenes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 39,93 mil millones |

| Tamaño del mercado en 2031 | US$ 60,17 mil millones |

| CAGR global (2023 - 2031) | 5,26% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por modalidad

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico por imágenes: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico por imágenes está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico por imágenes son:

- Compañía General Electric

- Ingenieros sanitarios Siemens

- Philips NV, la línea Koninklijke

- KARL STORZ SE & Co. KG

- Corporación FUJIFILM Holdings

- Canon Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico por imágenes

Noticias y desarrollos recientes del mercado de diagnóstico por imágenes

El mercado de diagnóstico por imágenes se evalúa mediante la recopilación de datos cualitativos y cuantitativos de investigaciones primarias y secundarias, que incluyen publicaciones corporativas esenciales, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de diagnóstico por imágenes:

- Wipro GE Healthcare anunció el lanzamiento de su escáner de tomografía computarizada (TC) Revolution Aspire de última generación. Revolution Aspire es una solución de imágenes avanzada diseñada y fabricada de principio a fin en India, en la recién inaugurada planta de fabricación de dispositivos médicos Wipro GE, en línea con la iniciativa 'Atmanirbhar Bharat'. El sistema de TC está equipado con una mayor inteligencia de imágenes para mejorar la confianza clínica al diagnosticar enfermedades y anomalías. (Fuente: GE HealthCare, comunicado de prensa, 2022)

- GE Healthcare ha adquirido Zionexa, una empresa líder en innovación de biomarcadores de oncología y neurología in vivo que ayudan a ofrecer una atención médica más personalizada. La empresa está ampliando la producción de Cerianna (fluoroestradiol F-18), un agente de imágenes PET aprobado por la FDA que se utiliza como complemento de la biopsia para la detección de lesiones positivas al receptor de estrógeno (ER) para ayudar a informar la selección del tratamiento para pacientes con cáncer de mama recurrente o metastásico. (Fuente: GE HealthCare, comunicado de prensa, 2021)

Informe sobre el mercado de diagnóstico por imágenes: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de diagnóstico por imágenes (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de diagnóstico por imágenes y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de diagnóstico por imágenes, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de diagnóstico por imágenes que cubre las tendencias clave del mercado, el marco global y regional, los actores importantes, las regulaciones y los desarrollos recientes del mercado

- Panorama de la industria y análisis de la competencia que abarca la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes en el mercado de diagnóstico por imágenes

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias