Panoramica del mercato dell’imaging diagnostico, crescita, tendenze, analisi, rapporto di ricerca (2021-2031)

Dimensioni e previsioni del mercato della diagnostica per immagini (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per modalità (raggi X, TC, endoscopia, ultrasuoni, risonanza magnetica, imaging nucleare, mammografia e altri), applicazione (cardiologia, oncologia, neurologia, ortopedia, gastroenterologia, ostetricia e ginecologia e altri) e utente finale (ospedali e cliniche, centri di diagnostica per immagini, centri chirurgici ambulatoriali e altri) e geografia

- Stato : Dati rilasciati

- Codice del report : TIPHE100001107

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

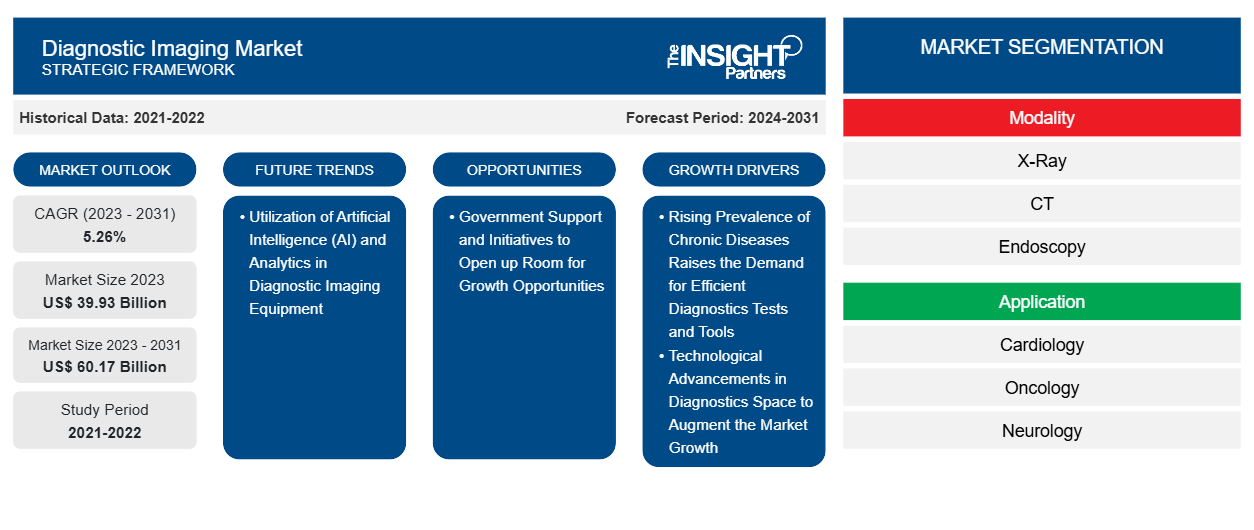

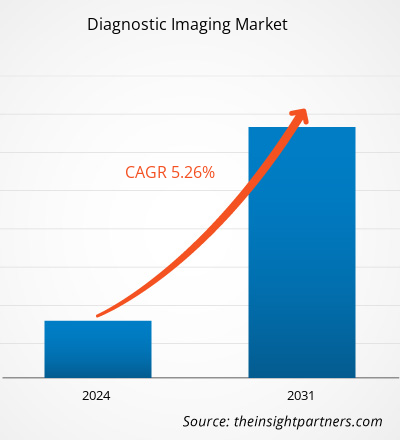

Si prevede che la dimensione del mercato dell'imaging diagnostico raggiungerà i 60,17 miliardi di dollari entro il 2031, rispetto ai 39,93 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 5,26% nel periodo 2023-2031. Il crescente utilizzo dell'intelligenza artificiale (IA) e dell'analisi nelle apparecchiature per l'imaging diagnostico rimarrà probabilmente una tendenza chiave nel mercato.

Analisi del mercato dell'imaging diagnostico

L'imaging diagnostico descrive varie tecniche per la rappresentazione visiva di diversi tessuti e organi del corpo umano per identificare le cause di una malattia o di una lesione, confermare una diagnosi e monitorare la risposta al trattamento. Varie macchine e tecniche come raggi X, tomografia computerizzata (TC), tomografia a emissione di positroni (PET), risonanza magnetica per immagini (RMI), tomografia computerizzata a emissione di fotone singolo (SPECT), mammografia digitale ed ecografia diagnostica possono generare immagini delle strutture e delle attività all'interno del corpo. Molti test di imaging sono non invasivi, semplici e indolori. Tuttavia, alcuni potrebbero richiedere di rimanere fermi all'interno della macchina per un periodo prolungato, il che può essere un po' fastidioso. Inoltre, alcuni test comportano una piccola quantità di esposizione alle radiazioni. La crescente prevalenza di malattie croniche è un importante fattore trainante della crescita per il mercato. Inoltre, i nuovi sviluppi nel campo della diagnostica medica contribuiscono alla crescita del mercato durante il periodo di previsione.

Panoramica del mercato della diagnostica per immagini

Nel 2023, si prevede che l'Asia Pacifica crescerà con il CAGR più elevato nel mercato globale dell'imaging diagnostico. Si prevede che il mercato dell'imaging diagnostico dell'Asia Pacifica crescerà in modo significativo a causa degli sviluppi in paesi tra cui Cina, Giappone e India. Secondo un articolo pubblicato nella National Library of Medicine (NLM) a settembre 2023, il numero di scanner TC ogni 100.000 abitanti è stato il più alto nella prefettura di Kochi, mentre la prefettura di Tokyo ha avuto il numero più alto di scanner TC negli ospedali. Pertanto, il mercato nell'Asia Pacifica è guidato dai crescenti investimenti da parte di attori internazionali in diversi paesi asiatici. Pertanto, la regione detiene un enorme potenziale per la crescita degli attori del mercato dell'imaging diagnostico durante il periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica per immagini: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dell'imaging diagnostico

Progressi nelle tecnologie di diagnostica per immagini per favorire il mercato

Come evidenziato dall'Organizzazione Mondiale della Sanità (OMS), la diagnostica per immagini ha fatto rapidi progressi e svolge un ruolo fondamentale nell'assistenza sanitaria supportando la diagnosi e il trattamento di varie malattie. I servizi di diagnostica per immagini includono la conferma, la valutazione e la documentazione del decorso di molte condizioni per elaborare in ultima analisi la risposta al trattamento. Secondo un articolo pubblicato dall'AdventHealth University nell'ottobre 2021, negli ultimi anni ci sono stati molti progressi nella radiografia digitale. Questi includono l'interpretazione dei raggi X assistita dall'intelligenza artificiale, l'imaging a doppia energia, la diagnosi assistita dal computer, la tomosintesi, l'unione automatica delle immagini e la radiografia mobile digitale. Questi progressi hanno migliorato la qualità delle immagini, in ultima analisi migliorato l'assistenza ai pazienti e supportato migliori risultati per i pazienti. Inoltre, l'uso della radiografia digitale riduce la necessità di ripetere le riprese, il che riduce l'esposizione alle radiazioni.

Tali progressi nelle tecnologie di imaging per la diagnosi delle malattie stimolano la crescita del mercato della diagnostica per immagini.

Le iniziative governative portano opportunità di crescita

Il governo svolge un ruolo fondamentale nell'acquisto, nella determinazione dei prezzi e nella distribuzione di dispositivi medici in tutto il mondo. I governi intraprendono varie iniziative per lo sviluppo di infrastrutture sanitarie e si concentrano sull'offerta di prodotti medici sicuri e convenienti attraverso finanziamenti per l'apertura di nuove strutture sanitarie. Ad esempio, nel Regno Unito, il National Health Service mira a soddisfare le esigenze mediche insoddisfatte dei pazienti attraverso modi convenienti per migliorare la crescita economica del paese. Inoltre, il governo canadese ha pagato 1.400 $ USA per scansione per paziente agli ospedali, a causa della mancanza di finanziamenti privati nel paese nel 2020.

Inoltre, enti normativi senza scopo di lucro come l'OMS e il Fondo di emergenza internazionale per l'infanzia delle Nazioni Unite (UNICEF) collaborano con i produttori per sviluppare soluzioni efficaci mirate a migliorare i servizi diagnostici in località remote. Inoltre, queste organizzazioni forniscono programmi di formazione sull'uso e la gestione delle tecnologie di imaging, concentrandosi maggiormente sulla sicurezza dei pazienti. Ad esempio, a febbraio 2022, Siemens Healthineers ha stretto una partnership con l'UNICEF per il supporto nel migliorare l'accesso all'assistenza sanitaria nell'Africa subsahariana per le tecniche diagnostiche.

I fattori sopra menzionati sono responsabili delle opportunità redditizie volte a stimolare la crescita del mercato della diagnostica per immagini.

Analisi della segmentazione del rapporto di mercato dell'imaging diagnostico

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della diagnostica per immagini sono modalità, applicazione e utente finale.

- Il mercato dell'imaging diagnostico è segmentato in base alla modalità in raggi X, TC, endoscopia, ultrasuoni, risonanza magnetica, imaging nucleare, mammografia e altri. Il segmento dei test ELISA ha detenuto la quota di mercato maggiore nel 2023.

- Per applicazione, il mercato è segmentato in cardiologia, oncologia, neurologia, ortopedia, gastroenterologia, ostetricia e ginecologia e altri. Il segmento dell'influenza aviaria ha detenuto la quota di mercato più grande nel 2023.

- Il mercato è segmentato in base all'utente finale in ospedali e cliniche, centri di diagnostica per immagini, centri chirurgici ambulatoriali e altri. Il segmento ospedali e cliniche ha detenuto la quota di mercato maggiore nel 2023.

Analisi della quota di mercato dell'imaging diagnostico per area geografica

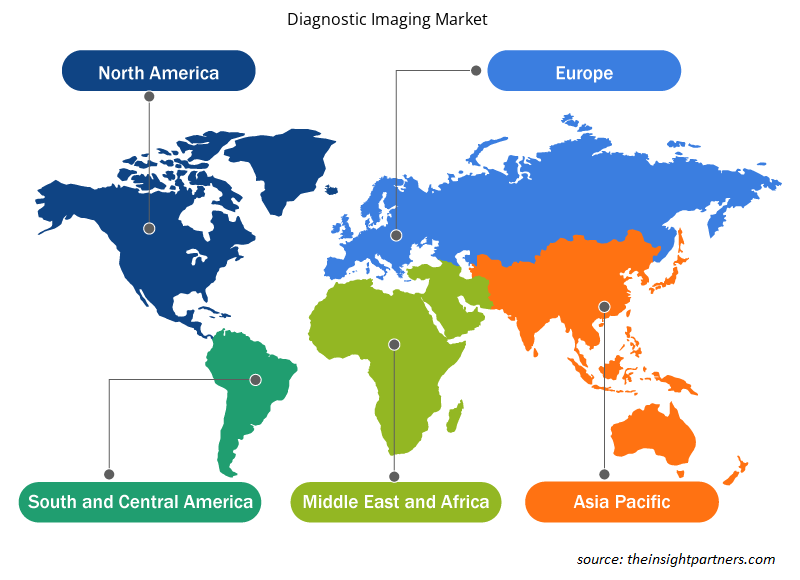

L'ambito geografico del rapporto sul mercato della diagnostica per immagini è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America detiene la quota di mercato più grande del mercato del sequenziamento di nuova generazione. Il mercato dell'imaging diagnostico in Nord America è analizzato in base a Stati Uniti, Canada e Messico. Si stima che gli Stati Uniti domineranno il mercato dell'imaging diagnostico in Nord America nel 2023. L'utilizzo dell'imaging diagnostico è elevato negli Stati Uniti a causa di lanci innovativi di modalità di imaging e approvazioni da parte degli enti normativi. Ad esempio, a settembre 2021, la FDA ha annunciato l'autorizzazione per il primo nuovo significativo progresso tecnologico per l'imaging della tomografia computerizzata (TC). Il dispositivo utilizza la tecnologia TC emergente dei rilevatori di conteggio dei fotoni per misurare ogni singolo raggio X che passa attraverso il corpo di un paziente. La FDA ha anche esaminato un nuovo dispositivo di imaging diagnostico, "NAEOTOM Alpha", prodotto da Siemens nel 2021. Tali progressi tecnologici nelle modalità di imaging accelerano l'adozione dell'imaging diagnostico negli Stati Uniti.

Inoltre, con l'invecchiamento della popolazione statunitense, si prevede che la domanda di tecnologie di diagnostica per immagini aumenterà a un ritmo sostenuto per diagnosticare, rilevare e curare numerose patologie e condizioni di salute croniche diffuse nella popolazione anziana.

Pertanto, la crescita del mercato nel Nord America è dovuta alla crescente domanda di tecnologie di diagnostica per immagini nella regione.

Approfondimenti regionali sul mercato dell'imaging diagnostico

Le tendenze regionali e i fattori che influenzano il mercato dell'imaging diagnostico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'imaging diagnostico in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dell'imaging diagnostico

Ambito del rapporto di mercato sulla diagnostica per immagini

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 39,93 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 60,17 miliardi di dollari USA |

| CAGR globale (2023-2031) | 5,26% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per modalità

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dell'imaging diagnostico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Diagnostic Imaging Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della diagnostica per immagini sono:

- Compagnia elettrica generale

- Siemens Healthineers

- Koninklijke Philips NV

- KARL STORZ SE & Co. KG

- Società di gestione FUJIFILM

- Canone Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della diagnostica per immagini

Notizie e sviluppi recenti sul mercato dell'imaging diagnostico

Il mercato della diagnostica per immagini viene valutato raccogliendo dati qualitativi e quantitativi da ricerche primarie e secondarie, che includono pubblicazioni aziendali essenziali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della diagnostica per immagini:

- Wipro GE Healthcare ha annunciato il lancio del suo scanner Revolution Aspire CT (tomografia computerizzata) di nuova generazione. Revolution Aspire è una soluzione di imaging avanzata progettata e prodotta end-to-end in India, presso il nuovo stabilimento Wipro GE Medical Devices Manufacturing, in linea con l'iniziativa "Atmanirbhar Bharat". Il sistema CT è dotato di un'intelligenza di imaging superiore per migliorare la sicurezza clinica nella diagnosi di malattie e anomalie. (Fonte: GE HealthCare, comunicato stampa, 2022)

- Zionexa, un'azienda leader nell'innovazione di biomarcatori oncologici e neurologici in vivo che aiutano a rendere l'assistenza sanitaria più personalizzata, è stata acquisita da GE Healthcare. Cerianna (fluoroestradiolo F-18), un agente di imaging PET approvato dalla FDA utilizzato come coadiuvante della biopsia per il rilevamento di lesioni positive al recettore degli estrogeni (ER) per aiutare a informare la selezione del trattamento per pazienti con carcinoma mammario ricorrente o metastatico, è in fase di ampliamento da parte dell'azienda. (Fonte: GE HealthCare, comunicato stampa, 2021)

Copertura e risultati del rapporto sul mercato dell'imaging diagnostico

Il rapporto “Dimensioni e previsioni del mercato dell’imaging diagnostico (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'imaging diagnostico a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dell'imaging diagnostico, nonché dinamiche di mercato quali driver, restrizioni e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi del mercato dell'imaging diagnostico che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti nel mercato dell'imaging diagnostico

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative