Informe de mercado de sistemas de control distribuido 2030 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Tamaño y pronóstico del mercado de sistemas de control distribuido (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (hardware, software y servicios) e industria (petróleo y gas, generación de energía, productos químicos, alimentos y bebidas, farmacéutica y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00006986

- Categoría : Electrónica y semiconductores

- Número de páginas : 199

- Formatos de informe disponibles :

- Fecha de última actualización : September 03, 2024

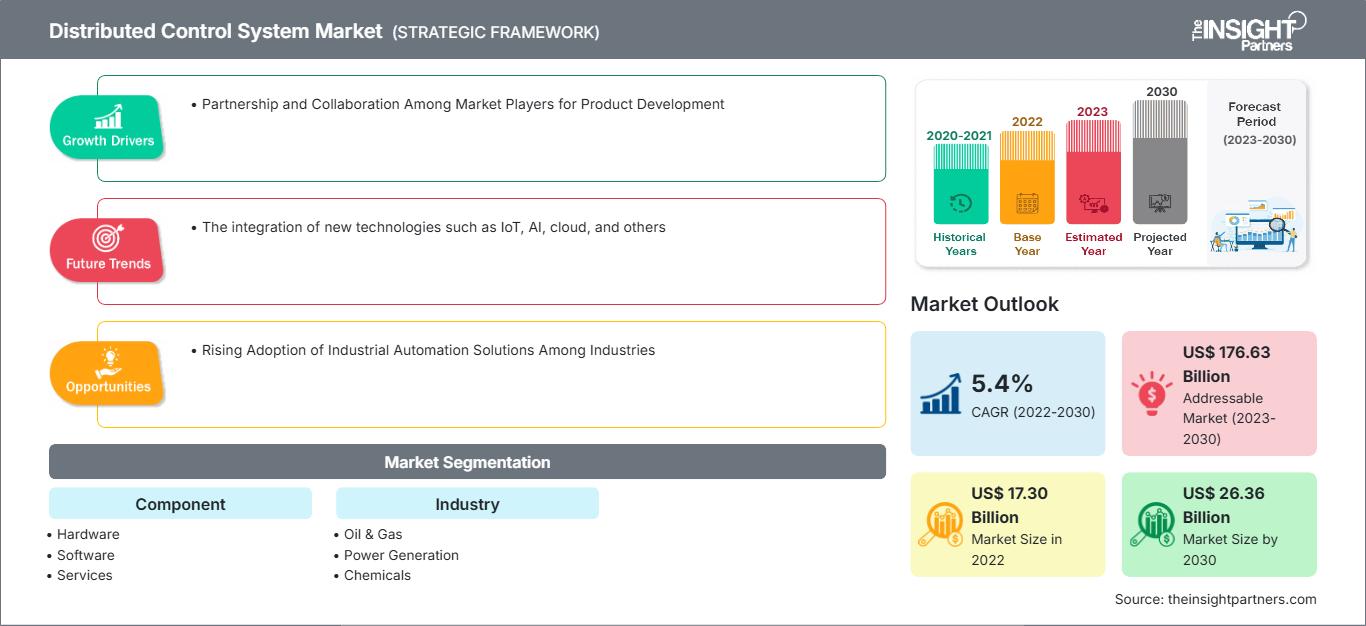

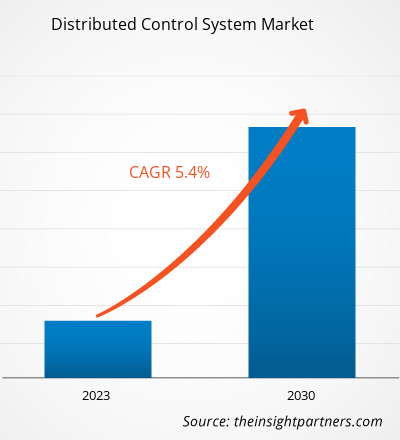

Se prevé que el mercado de sistemas de control distribuido alcance los 26.360 millones de dólares estadounidenses en 2030, frente a los 17.300 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período 2022-2030. La integración de nuevas tecnologías como el IoT, la IA, la nube y otras probablemente seguirá siendo una tendencia clave en el mercado.

Análisis del mercado de sistemas de control distribuido

La creciente adopción de soluciones de automatización industrial en diversos sectores y el auge del sector energético impulsan el mercado. Se prevé que este crezca durante el período de pronóstico debido a la construcción de nuevas instalaciones de fabricación. Además, las alianzas y la colaboración entre los participantes del mercado para el desarrollo de productos y la arquitectura de sistemas de control distribuido (DCS) generan oportunidades lucrativas.

Panorama del mercado de sistemas de control distribuido

Un sistema de control distribuido (SCD) es un sistema computarizado compuesto por sensores, controladores y computadoras asociadas, distribuidos por toda la planta. Cada uno de estos componentes cumple una función específica, como la adquisición de datos, el control de procesos, el almacenamiento de datos y la visualización gráfica. Estos componentes se comunican con una computadora central a través de la red de área local (LAN) de la planta, también conocida como red de control.

El sistema de control distribuido (DCS) automatiza los equipos industriales utilizados en procesos continuos y por lotes, reduciendo los riesgos humanos y ambientales. Estos sistemas se utilizan en diversas industrias, como la minería, la fabricación de productos químicos, el transporte y procesamiento, la generación de energía eléctrica, el tratamiento de aguas y aguas residuales, y las instalaciones de procesamiento farmacéutico.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de control distribuido: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de sistemas de control distribuido

La creciente adopción de soluciones de automatización industrial en los sectores favorecerá al mercado.

La automatización industrial se define ampliamente como el uso de hardware y componentes para automatizar sistemas en entornos industriales o de fabricación. Las empresas están lanzando diversos programas para fomentar su adopción. Por ejemplo, en septiembre de 2023, Rockwell Automation colaboró con BIC para impulsar la transformación digital y la eficiencia mediante el sistema de ejecución de fabricación (MES) Plex. Estas iniciativas corporativas impulsarán el crecimiento del mercado de sistemas de control distribuido. Además, las industrias del petróleo y el gas, la petroquímica y la farmacéutica están experimentando una rápida expansión. Los avances tecnológicos en estos sectores industriales también son significativos gracias a la presencia de empresas tecnológicamente avanzadas, junto con el aumento de la inversión pública en I+D.

Alianzas y colaboración entre los actores del mercado para el desarrollo de productos

Muchos sectores en todo el mundo han experimentado una expansión espectacular. Existe un número creciente de empresas de automatización especializadas en la operación de sectores de TIC a nivel global. Por ejemplo, en octubre de 2023, Vention, la empresa con sede en Quebec que desarrolló la única plataforma de automatización de la fabricación (MAP) totalmente integrada, anunció una inversión de 15 millones de dólares del Fonds de solidarité FTQ. El sólido crecimiento de Vention continúa con el apoyo de sus socios, mientras persigue su objetivo de democratizar la automatización industrial, mejorando la productividad y la competitividad de las empresas manufactureras. Además, los descubrimientos y mejoras de las empresas han incrementado el uso de tecnología avanzada. Por ejemplo, en agosto de 2023, ANYbotics amplió su presencia en Canadá al seleccionar a MicroWatt Controls como socio distribuidor. MicroWatt Controls, con sede en Calgary, ha extendido el despliegue de sus robots de inspección en los sectores de petróleo y gas, químico, energético y minero del país. Se espera que el desarrollo continuo de las industrias de procesos genere demanda de sistemas de control distribuido en el mercado canadiense.

Análisis de segmentación del informe de mercado de sistemas de control distribuido

Los segmentos clave que contribuyeron a la elaboración del análisis de mercado de sistemas de control distribuido son los componentes y la industria.

- Según sus componentes, el mercado de sistemas de control distribuido se divide en hardware, software y servicios. El segmento de software ostentó la mayor cuota de mercado en 2022.

- Por sectores, el mercado se divide en petróleo y gas, generación de energía, productos químicos, alimentos y bebidas, productos farmacéuticos y otros. El segmento de petróleo y gas ostentó la mayor cuota de mercado en 2022.

Análisis de la cuota de mercado de los sistemas de control distribuido por geografía

El alcance geográfico del informe de mercado de sistemas de control distribuido se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

Se prevé que el mercado europeo se expanda durante el período de pronóstico debido al crecimiento de la industria automotriz. El gobierno italiano brinda un fuerte apoyo a esta industria. Por ejemplo, en diciembre de 2023, según el sindicato, el gobierno italiano contaba con aproximadamente 6.500 millones de dólares estadounidenses para apoyar a su sector automotriz. Además, en julio de 2023, Stellantis, la empresa matriz de Fiat, y el gobierno italiano acordaron aumentar la producción anual de automóviles en Italia a un millón de unidades, revirtiendo así la tendencia a la baja observada en los últimos años. El crecimiento de estas industrias tuvo un impacto positivo en los sistemas de control industrial. Por lo tanto, la demanda de sistemas de control distribuido (DCS) está creciendo en el sector automotriz.

Perspectivas regionales del mercado de sistemas de control distribuido

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de sistemas de control distribuido durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de control distribuido en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de sistemas de control distribuido

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 17.300 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | US$ 26.360 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 5,4% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de sistemas de control distribuido: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de control distribuido está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de sistemas de control distribuido.

Noticias y novedades recientes del mercado de sistemas de control distribuido

El mercado de sistemas de control distribuido se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de sistemas de control distribuido:

- ABB presentó la última versión del sistema de control distribuido (DCS) ABB Ability Symphony Plus para impulsar la transformación digital en los sectores de generación de energía y agua. Esta versión más reciente de Symphony Plus optimizará la transformación digital de los clientes al proporcionar una conectividad OPC UA1 simplificada y segura al Edge y la Nube sin afectar las funciones clave de control y automatización. (Fuente: ABB Ltd, sitio web de la compañía, febrero de 2023)

Cobertura y resultados del informe de mercado sobre sistemas de control distribuido

El informe “Tamaño y pronóstico del mercado de sistemas de control distribuido (2020-2030)” proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de sistemas de control distribuido a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de sistemas de control distribuido, así como su dinámica, incluyendo factores impulsores, restricciones y oportunidades clave.

- Análisis detallado PEST/Cinco Fuerzas de Porter y SWOT

- Análisis del mercado de sistemas de control distribuido que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de sistemas de control distribuido.

- Perfiles detallados de las empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias