Análisis y pronóstico del mercado de componentes sanguíneos de donantes por tamaño, participación, crecimiento y tendencias para 2031

Tamaño y pronóstico del mercado de componentes sanguíneos de donantes (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Componente sanguíneo (glóbulos rojos, glóbulos blancos, plaquetas, plasma y otros), Indicación (inmunosupresión y oncología), Aplicación (manejo de anemia, tratamiento de trombocitopenia, corrección de coagulopatía, cuidados de apoyo durante quimioterapia, cirugía y otros), Grupo de edad (adultos y niños), Usuario final (hospitales, centros oncológicos, centros de trasplantes, centros de cirugía ambulatoria y otros) y Geografía.

- Estado : Publicada

- Código de informe : TIPRE00040976

- Categoría : Ciencias de la vida

- Número de páginas : 342

- Formatos de informe disponibles :

- Fecha de última actualización : July 09, 2025

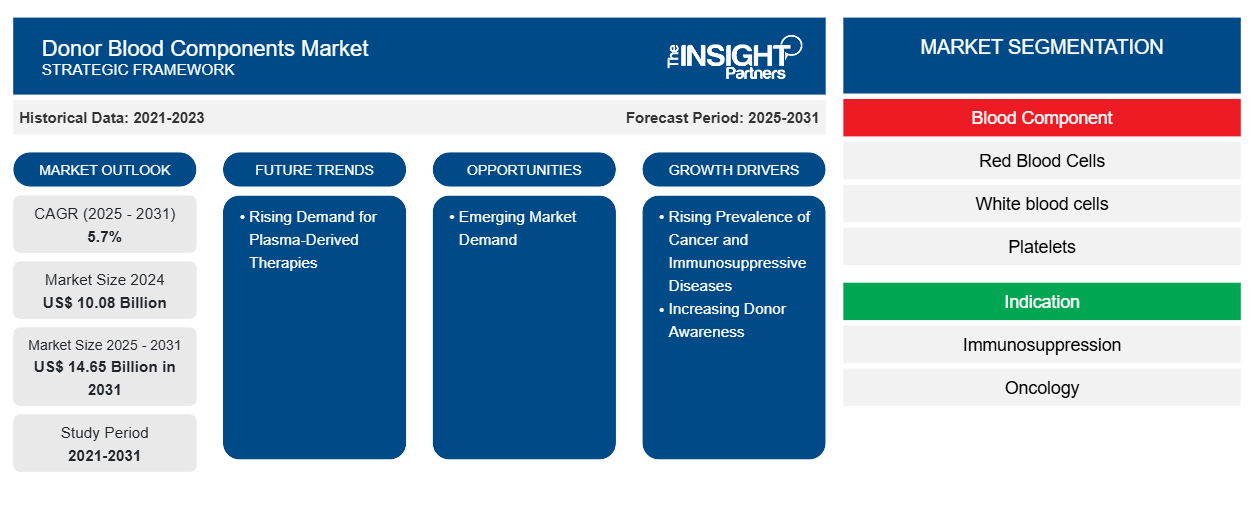

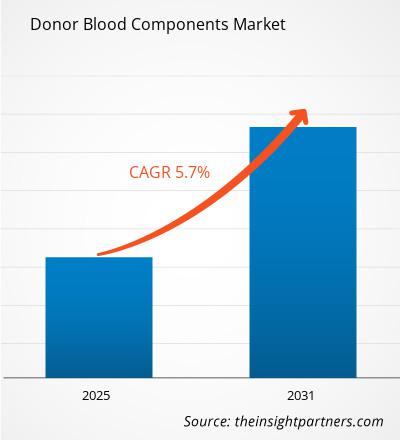

Se proyecta que el tamaño del mercado de componentes sanguíneos de donantes alcance los 14.640 millones de dólares estadounidenses para 2031, desde los 10.080 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,7 % entre 2025 y 2031. Es probable que la creciente demanda de terapias derivadas del plasma impulse nuevas tendencias de mercado durante el período de pronóstico.

Análisis del mercado de componentes sanguíneos de donantes

El mercado de componentes sanguíneos de donantes es uno de los segmentos más importantes de la industria sanitaria, impulsado por la creciente necesidad de transfusiones seguras durante cirugías, traumatismos, tratamientos oncológicos y enfermedades crónicas. Los componentes sanguíneos de donantes incluyen glóbulos rojos (GR), plasma, plaquetas y crioprecipitado. El crecimiento del mercado de componentes sanguíneos de donantes se ve impulsado por la creciente concienciación mundial, el envejecimiento de la población y los avances en las tecnologías de recolección y almacenamiento. Sin embargo, persisten problemas como las bajas tasas de donaciones voluntarias en ciertas regiones, las cuestiones regulatorias y las limitaciones logísticas. Nuevas tecnologías, como la aféresis y los sistemas de reducción de patógenos, están mejorando la seguridad y la eficiencia de los productos. Además, las iniciativas gubernamentales y de ONG para aumentar la donación de sangre voluntaria y regular están incrementando la base de donantes. El mercado tiene un gran potencial, especialmente en los sistemas sanitarios en evolución.

Descripción general del mercado de componentes sanguíneos de donantes

El mercado de componentes sanguíneos de donantes está en rápida expansión debido a la creciente prevalencia del cáncer y las enfermedades inmunosupresoras, así como a la creciente concienciación sobre la importancia de los donantes. Los actores más destacados del mercado se centran en la innovación y la colaboración para mejorar la disponibilidad y el alcance de los productos. Sin embargo, la irregularidad en las donaciones voluntarias frena el crecimiento del mercado.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de componentes sanguíneos de donantes: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de componentes sanguíneos de donantes

La creciente prevalencia del cáncer y las enfermedades inmunosupresoras impulsa el crecimiento del mercado

La incidencia del cáncer y los trastornos inmunosupresores está aumentando a nivel mundial. Los pacientes con cáncer requieren con frecuencia transfusiones de glóbulos rojos y plaquetas debido a los efectos adversos de la quimioterapia, la radioterapia y el trasplante de médula ósea, que provocan anemia y trombocitopenia. Según la Sociedad Americana del Cáncer, en EE. UU. se diagnosticaron aproximadamente 2 millones de nuevos casos de cáncer en 2024, con un número estimado de linfomas de 89 190, mielomas de 35 780 y leucemias de 62 770. La mayoría de los pacientes dependen en gran medida de las transfusiones de componentes sanguíneos para afrontar los efectos secundarios y mejorar su calidad de vida.

Los pacientes con enfermedades inmunodeprimidas, como el VIH/sida, enfermedades autoinmunes y quienes reciben terapia inmunosupresora tras un trasplante de órganos, necesitan productos derivados del plasma, como inmunoglobulinas y factores de coagulación, para fortalecer la función inmunitaria y prevenir infecciones. En 2023, el Programa Conjunto de las Naciones Unidas sobre el VIH/sida (ONUSIDA) informó que más de 39,9 millones de personas vivían con el VIH en todo el mundo, y muchas de ellas dependen de componentes sanguíneos para sobrevivir.

Según estimaciones de GLOBOCAN, se estima que la prevalencia mundial del cáncer superará los 28,4 millones de casos nuevos al año para 2040, lo que incrementará significativamente la demanda de componentes sanguíneos en centros de tratamiento oncológico y hospitales. Además, el aumento de la población de personas mayores, más propensas al cáncer y a enfermedades inmunosupresoras, impulsa la demanda de un suministro de sangre seguro y fiable.

Estas crecientes condiciones de salud resaltan la necesidad imperiosa de un suministro constante de donaciones de sangre y de tecnologías de procesamiento de componentes sanguíneos de alta tecnología. Las instituciones sanitarias y los bancos de sangre están ampliando su capacidad para satisfacer esta demanda. Por lo tanto, la creciente prevalencia del cáncer y los trastornos inmunosupresores impulsa el crecimiento del mercado de componentes sanguíneos de donantes.

La demanda del mercado emergente creará oportunidades lucrativas en el mercado

Las economías emergentes, en particular las del Sudeste Asiático, Latinoamérica y algunas regiones de África, ofrecen una sólida oportunidad de crecimiento para el mercado de componentes sanguíneos de donantes. A medida que crece la infraestructura sanitaria en estas economías, la inversión en centros de donación de sangre se perfila como un imperativo estratégico. En Argentina, Brasil y México, los programas de donación voluntaria han cobrado un impulso significativo: Latinoamérica recibió más de 9,2 millones de unidades en 2023, un aumento del 15,5 % con respecto a 2020, con un 56,8 % de donaciones voluntarias gracias a campañas móviles y en línea. Este crecimiento refleja la coordinación colaborativa de campañas de concienciación y alianzas público-privadas que han tenido un impacto positivo en los sistemas nacionales de sangre. De igual manera, en Indonesia, por ejemplo, donantes corporativos como Asian Agri iniciaron Semanas Regionales de Donación de Sangre, reuniendo cientos de unidades en provincias rurales. En junio de 2024, involucraron a 414 donantes y recolectaron 287 unidades en tres provincias, lo que contribuyó al inventario y la concienciación. Esta cooperación con el sector privado fortalece la confianza de la comunidad y la participación de los donantes.

Según la OMS, se proyecta que la demanda de hemoderivados aumente un 5 % anual en los países en desarrollo. Para responder a esta demanda, los países se están centrando en la modernización de la infraestructura, como la nueva planta de fraccionamiento de plasma de Indonesia y el aumento de las donaciones móviles de sangre en África. El uso de tecnología como equipos de aféresis, pruebas NAT y procesamiento automatizado está mejorando la seguridad y la confianza pública.

La convergencia de la creciente demanda médica, el aumento de la donación voluntaria, la difusión digital y las reformas regulatorias posiciona a los mercados emergentes para el crecimiento de los servicios de donación de sangre. Los avances en estos sistemas no solo satisfacen la creciente necesidad clínica, sino que también impulsan la sostenibilidad a largo plazo del mercado global de componentes sanguíneos de donantes.

Análisis de segmentación del informe de mercado de componentes sanguíneos de donantes

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de componentes sanguíneos de donantes son el componente sanguíneo, la indicación, la aplicación, el grupo de edad y el usuario final.

- Según el componente sanguíneo, el mercado de componentes sanguíneos de donantes se segmenta en glóbulos rojos, glóbulos blancos, plaquetas, plasma y otros. El segmento de glóbulos rojos tuvo la mayor participación de mercado en 2024.

- A modo de ejemplo, el mercado de componentes sanguíneos de donantes se divide en inmunosupresión y oncología. El segmento de inmunosupresión dominó el mercado en 2024.

- En términos de aplicación, el mercado de componentes sanguíneos de donantes se segmenta en el manejo de la anemia, el tratamiento de la trombocitopenia, la corrección de la coagulopatía, los cuidados de apoyo durante la quimioterapia y la cirugía, entre otros. El segmento de manejo de la anemia tuvo la mayor participación de mercado en 2024.

- Por grupo de edad, el mercado de componentes sanguíneos de donantes se divide en adultos y niños. El segmento adulto dominó el mercado en 2024.

- Según el usuario final, el mercado de componentes sanguíneos de donantes se clasifica en hospitales, centros oncológicos, centros de trasplantes, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024.

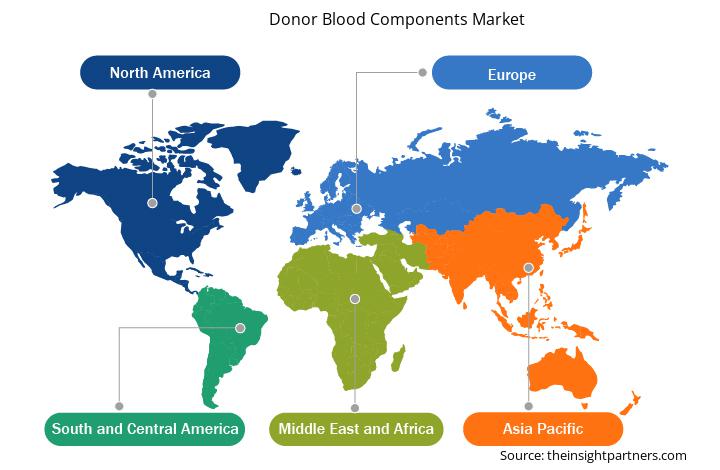

Análisis de la cuota de mercado de componentes sanguíneos de donantes por geografía

El alcance geográfico del informe del mercado de componentes sanguíneos de donantes se centra principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, América del Sur y Central, y Oriente Medio y África. En términos de ingresos, América del Norte dominó el mercado en 2024 y se espera que mantenga su dominio en el mercado global durante el período de pronóstico. Estados Unidos es el mayor mercado de componentes sanguíneos de donantes del mundo. Según la Sociedad Americana del Cáncer, en 2022 se diagnosticaron aproximadamente 1,9 millones de nuevos casos de cáncer en el país, lo que causó aproximadamente 0,61 millones de muertes. Los pacientes con cáncer requieren transfusiones de sangre regulares durante la quimioterapia. La quimioterapia y la radioterapia suelen provocar trombocitopenia y neutropenia graves, lo que requiere transfusiones de plaquetas y plasma para prevenir hemorragias e infecciones potencialmente mortales. Según el Resumen de Datos y Estadísticas de la Sociedad de Leucemia y Linfoma, en Estados Unidos se diagnostica leucemia, linfoma o mieloma a una persona cada 3 minutos. Además, aproximadamente 456.481 personas viven con leucemia. La leucemia afecta la médula ósea, reduciendo la producción de células sanguíneas sanas y causando anemia, lo que hace esenciales las transfusiones frecuentes de glóbulos rojos, plaquetas y plasma.

Para satisfacer la creciente demanda de componentes sanguíneos, los bancos de sangre y organizaciones como la Cruz Roja Americana y la Asociación para el Avance de la Sangre y las Bioterapias han intensificado los esfuerzos de reclutamiento de donantes y recolección de sangre. Según la Cruz Roja Americana, cada dos segundos, alguien en el país necesita sangre o plaquetas para cirugías, tratamiento del cáncer, enfermedades crónicas y lesiones traumáticas. ~29,000 unidades de glóbulos rojos, 5,000 unidades de plaquetas y 6,500 unidades de plasma se necesitan diariamente en la nación. Según la misma fuente, se estima que 6.8 millones de personas donan sangre cada año en los EE. UU. Esta donación suma ~13.6 millones de unidades de sangre completa y glóbulos rojos recolectadas anualmente en el país. La Cruz Roja Americana proporciona ~40% de los componentes sanguíneos y celulares del país a los donantes, y ~16 millones de componentes sanguíneos se transfunden anualmente en los EE. UU.

Además, es probable que la creciente demanda de trasplantes de órganos impulse la demanda de componentes sanguíneos. Según datos de la Red de Obtención y Trasplante de Órganos (OPTN), el número de trasplantes realizados en el país aumentó de 41.000 en 2021 a 48.149 en 2024. En promedio, el país realizó 132 trasplantes al día en 2024. Durante las cirugías de trasplante, los pacientes suelen experimentar una pérdida de sangre considerable, lo que requiere grandes cantidades de sangre para mantener una circulación estable y apoyar la función orgánica. Los receptores pueden necesitar transfusiones de sangre antes y después de la cirugía para controlar la anemia, acelerar la recuperación y contrarrestar las terapias de inmunosupresión que pueden afectar la producción de células sanguíneas.

Perspectivas regionales del mercado de componentes sanguíneos de donantes

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de componentes sanguíneos de donantes durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de componentes sanguíneos de donantes en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de componentes sanguíneos de donantes

Alcance del informe de mercado de componentes sanguíneos de donantes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 10.08 mil millones |

| Tamaño del mercado en 2031 | US$ 14.65 mil millones |

| CAGR global (2025-2031) | 5,7% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por componente sanguíneo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de componentes sanguíneos de donantes: comprensión de su impacto en la dinámica empresarial

El mercado de componentes sanguíneos para donantes está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de componentes sanguíneos de donantes son:

- Centro Oncológico Integral Roswell Park

- Policlínico de Milán

- Vitalante

- Centro Oncológico MD Anderson

- El Hospital Johns Hopkins

- El Royal Marsden

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de componentes sanguíneos de donantes

Noticias y desarrollos recientes del mercado de componentes sanguíneos de donantes

El mercado de componentes sanguíneos de donantes se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Los principales avances observados en el mercado de componentes sanguíneos de donantes son los siguientes:

- El Programa de Sangre de la Cruz Roja y las Fuerzas Armadas se asocia para fortalecer el suministro de sangre a militares y civiles. (Fuente: Cruz Roja Americana, Noticias de la Compañía, julio de 2025)

- El NHS solicita 200.000 nuevos donantes de sangre ante la escasez de suministros. (Fuente: NHS Blood and Transplant (NHSBT), Comunicado de prensa, XX 2024)

Informe sobre el mercado de componentes sanguíneos de donantes: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de componentes sanguíneos de donantes (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de componentes sanguíneos de donantes a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de componentes sanguíneos de donantes, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de componentes sanguíneos de donantes que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de componentes sanguíneos de donantes.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias