Analisi e previsioni del mercato dei componenti del sangue dei donatori per dimensioni, quota, crescita e tendenze 2031

Dimensioni e previsioni del mercato dei componenti del sangue dei donatori (2021-2031), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: componente del sangue (globuli rossi, globuli bianchi, piastrine, plasma e altri), indicazione (immunosoppressione e oncologia), applicazione (gestione dell'anemia, trattamento della trombocitopenia, correzione della coagulopatia, cure di supporto durante chemioterapia, chirurgia e altri), fascia d'età (adulti e bambini), utente finale (ospedali, centri oncologici, centri trapianti, centri chirurgici ambulatoriali e altri) e geografia

- Stato : Edito

- Codice del report : TIPRE00040976

- Categoria : Scienze della vita

- Numero di pagine : 342

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 09, 2025

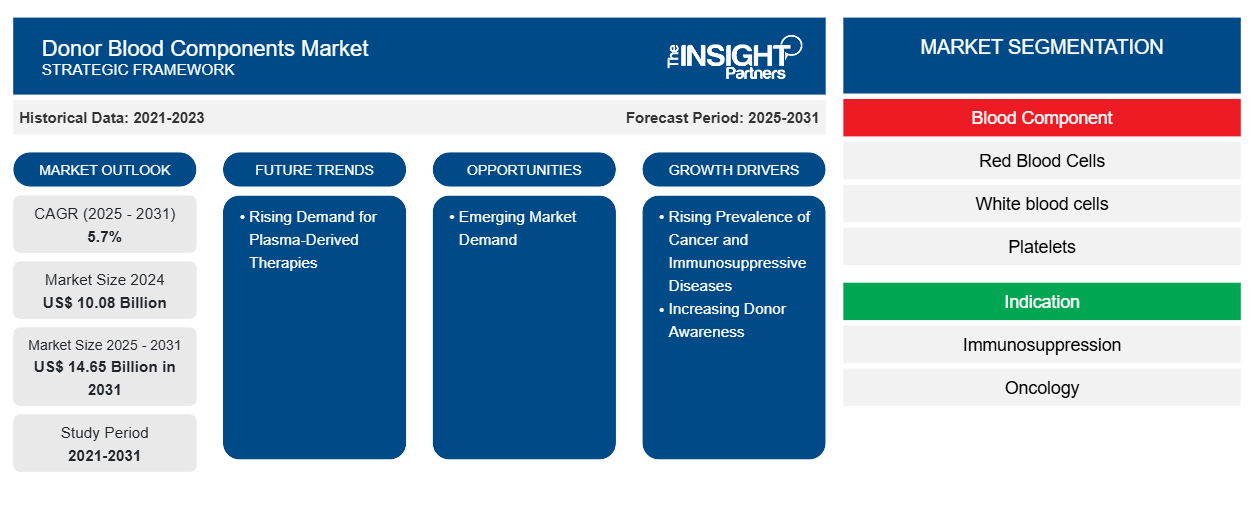

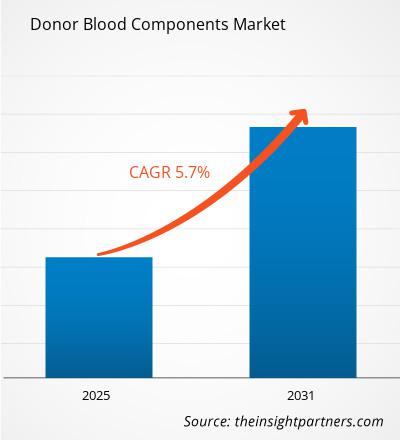

Si prevede che il mercato degli emocomponenti dei donatori raggiungerà i 14,64 miliardi di dollari entro il 2031, rispetto ai 10,08 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 5,7% nel periodo 2025-2031. La crescente domanda di terapie plasmaderivate probabilmente porterà nuove tendenze di mercato durante il periodo di previsione.

Analisi del mercato dei componenti del sangue dei donatori

Il mercato degli emocomponenti da donatore è uno dei segmenti più importanti del settore sanitario, trainato dalla crescente necessità di trasfusioni sicure durante interventi chirurgici, traumi, trattamenti oncologici e malattie croniche. Gli emocomponenti da donatore includono globuli rossi (RBC), plasma, piastrine e crioprecipitato. La crescita del mercato degli emocomponenti da donatore è alimentata dalla crescente consapevolezza globale, dall'invecchiamento della popolazione e dai progressi nelle tecnologie di raccolta e conservazione. Tuttavia, permangono problematiche come i bassi tassi di donazioni volontarie in alcune regioni, le problematiche normative e le limitazioni logistiche. Nuove tecnologie come l'aferesi e i sistemi di riduzione dei patogeni stanno migliorando la sicurezza e l'efficienza dei prodotti. Inoltre, le iniziative governative e delle ONG volte ad aumentare le donazioni di sangue regolari e volontarie stanno ampliando la base dei donatori. Il mercato ha un grande potenziale, soprattutto nei sistemi sanitari in evoluzione.

Panoramica del mercato dei componenti del sangue dei donatori

Il mercato degli emocomponenti dei donatori è in rapida espansione a causa della crescente prevalenza di tumori e malattie immunosoppressive, nonché della crescente consapevolezza dei donatori. I principali operatori del mercato si stanno concentrando su innovazioni e collaborazioni per migliorare la disponibilità e la diffusione dei prodotti. Tuttavia, le donazioni volontarie incostanti ostacolano la crescita del mercato.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei componenti del sangue dei donatori: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei componenti del sangue dei donatori

La crescente prevalenza di cancro e malattie immunosoppressive alimenta la crescita del mercatoImmunosuppressive Diseases Fuel Market Growth

L'incidenza di cancro e disturbi immunosoppressivi è in aumento in tutto il mondo. I pazienti oncologici necessitano frequentemente di trasfusioni di globuli rossi e piastrine a causa degli effetti avversi di chemioterapia, radioterapia e trapianto di midollo osseo, che portano ad anemia e trombocitopenia. Secondo l'American Cancer Society, negli Stati Uniti sono stati diagnosticati circa 2 milioni di nuovi casi di cancro nel 2024, con un numero stimato di linfomi pari a 89.190, mielomi pari a 35.780 e leucemie pari a 62.770. La maggior parte dei pazienti fa affidamento in modo significativo sulle trasfusioni di emocomponenti per far fronte agli effetti collaterali e migliorare la qualità della vita.immunosuppressive disorders is increasing across the globe. Cancer patients frequently demand RBCs and platelet transfusions due to the adverse effects of chemotherapy, radiation, and bone marrow transplantation, which lead to anaemia and thrombocytopenia. As per the American Cancer Society, in the US, ~2 million new cancer cases were diagnoses in 2024, where estimated numbers of lymphoma were 89,190, Myeloma were 35,780, and Leukemia were 62,770. Most patients rely significantly on transfusions of blood components to cope with side effects and enhance quality of life.

I pazienti affetti da malattie immunodepresse come l'HIV/AIDS, le malattie autoimmuni e quelli sottoposti a terapia immunosoppressiva a seguito di trapianto di organi necessitano di prodotti derivati dal plasma, come immunoglobuline e fattori della coagulazione, per migliorare la funzione immunitaria e prevenire le infezioni. Nel 2023, il Programma congiunto delle Nazioni Unite sull'HIV/AIDS (UNAIDS) ha riportato che oltre 39,9 milioni di persone in tutto il mondo convivevano con l'HIV, e molte di loro dipendevano dagli emocomponenti per sopravvivere.

Secondo le stime di GLOBOCAN, si stima che la prevalenza mondiale del cancro supererà i 28,4 milioni di nuovi casi all'anno entro il 2040, il che aumenterà significativamente la domanda di emocomponenti nei centri di cura oncologici e negli ospedali. Inoltre, l'aumento della popolazione anziana, più predisposta al cancro e alle malattie immunosoppressive, aumenta la domanda di un approvvigionamento di sangue sicuro e affidabile.

Queste crescenti condizioni sanitarie evidenziano la fondamentale necessità di una fornitura costante di sangue donato e di tecnologie di lavorazione degli emocomponenti ad alta tecnologia. Le istituzioni sanitarie e le banche del sangue stanno ampliando la loro capacità di soddisfare questa domanda. Pertanto, la crescente prevalenza di tumori e disturbi immunosoppressivi stimola la crescita del mercato degli emocomponenti donati.

Domanda dei mercati emergenti per creare opportunità redditizie nel mercato

Le economie emergenti, in particolare nel Sud-est asiatico, in America Latina e in alcune regioni dell'Africa, offrono una forte opportunità di crescita per il mercato degli emocomponenti donati. Con la crescita delle infrastrutture sanitarie in queste economie, gli investimenti nelle strutture per la donazione del sangue stanno emergendo come un imperativo strategico. In Argentina, Brasile e Messico, i programmi di donazione volontaria hanno acquisito una notevole trazione: l'America Latina ha ricevuto oltre 9,2 milioni di unità nel 2023, con un aumento del 15,5% rispetto al 2020, con il 56,8% delle donazioni volontarie grazie a campagne di raccolta fondi tramite dispositivi mobili e online. Questa crescita è il frutto del coordinamento collaborativo di campagne di sensibilizzazione e alleanze pubblico-private che hanno avuto un impatto sui sistemi nazionali del sangue. Analogamente, in Indonesia, ad esempio, aziende di donazione come Asian Agri hanno avviato Settimane regionali della donazione del sangue, raccogliendo centinaia di unità dalle province rurali. Nel giugno 2024, hanno coinvolto 414 donatori e raccolto 287 unità da tre province, contribuendo all'inventario e alla sensibilizzazione. Questa cooperazione con il settore privato rafforza la fiducia della comunità e la partecipazione dei donatori.

Secondo l'OMS, si prevede che la domanda di emoderivati aumenterà del 5% ogni anno nei paesi in via di sviluppo. Per rispondere alla domanda, i paesi si stanno concentrando sulla modernizzazione delle infrastrutture, come il nuovo impianto di frazionamento del plasma in Indonesia e l'aumento delle raccolte di sangue mobili in Africa. L'utilizzo della tecnologia, sotto forma di apparecchiature per aferesi, test NAT e processi automatizzati, sta migliorando la sicurezza e la fiducia del pubblico.

La convergenza tra la crescente domanda medica, l'aumento delle donazioni volontarie, la diffusione digitale e le riforme normative posiziona i mercati emergenti in una posizione di crescita nei servizi di donazione del sangue. Gli sviluppi in questi sistemi non solo soddisfano le crescenti esigenze cliniche, ma catalizzano anche la sostenibilità a lungo termine del mercato globale degli emocomponenti dei donatori.

Analisi della segmentazione del rapporto di mercato dei componenti del sangue dei donatori

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei componenti del sangue dei donatori sono il componente del sangue, l'indicazione, l'applicazione, la fascia d'età e l'utente finale.

- In base al componente del sangue, il mercato degli emocomponenti dei donatori è segmentato in globuli rossi, globuli bianchi, piastrine, plasma e altri. Il segmento dei globuli rossi deteneva la quota maggiore del mercato nel 2024.

- Come indicazione, il mercato degli emocomponenti dei donatori è diviso in immunosoppressione e oncologia. Il segmento dell'immunosoppressione ha dominato il mercato nel 2024.

- In termini di applicazione, il mercato degli emocomponenti dei donatori è segmentato in gestione dell'anemia, trattamento della trombocitopenia, correzione della coagulopatia, terapia di supporto durante chemioterapia, interventi chirurgici e altri. Il segmento della gestione dell'anemia deteneva la quota maggiore del mercato nel 2024.

- Per fascia d'età, il mercato degli emocomponenti dei donatori si divide in adulti e bambini. Il segmento degli adulti ha dominato il mercato nel 2024.

- In base all'utente finale, il mercato degli emocomponenti dei donatori è suddiviso in ospedali, centri oncologici, centri trapianti, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero ha dominato il mercato nel 2024.

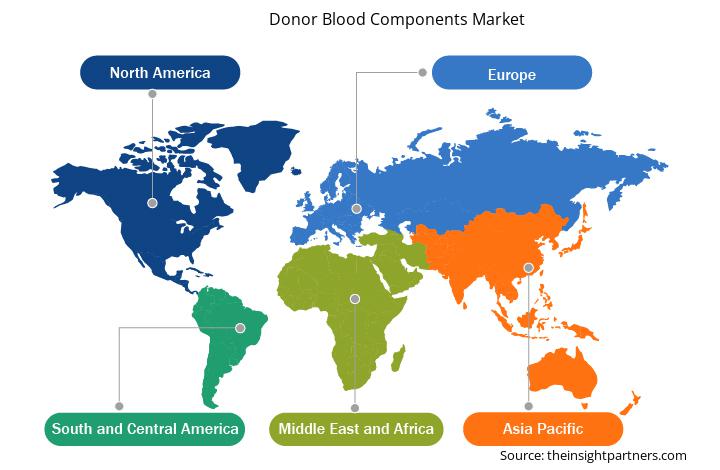

Analisi della quota di mercato dei componenti del sangue dei donatori per area geografica

L'ambito geografico del rapporto sul mercato degli emocomponenti dei donatori si concentra principalmente su cinque regioni: Nord America, Asia-Pacifico, Europa, Sud e Centro America e Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato il mercato nel 2024. Si prevede che manterrà la sua posizione dominante nel mercato globale durante il periodo di previsione. Gli Stati Uniti rappresentano il più grande mercato al mondo per gli emocomponenti dei donatori. Secondo l'American Cancer Society, nel 2022 sono stati diagnosticati circa 1,9 milioni di nuovi casi di cancro nel Paese, che hanno causato circa 0,61 milioni di decessi. I pazienti oncologici necessitano di trasfusioni di sangue regolari durante il trattamento chemioterapico. Chemioterapia e radioterapia portano spesso a grave trombocitopenia e neutropenia, rendendo necessarie trasfusioni di piastrine e plasma per prevenire emorragie e infezioni potenzialmente letali. Secondo la panoramica di dati e statistiche della Leukemia & Lymphoma Society, negli Stati Uniti viene diagnosticata una leucemia, un linfoma o un mieloma ogni 3 minuti. Inoltre, circa 456.481 persone convivono con la leucemia. La leucemia colpisce il midollo osseo, riducendo la produzione di cellule del sangue sane e causando anemia, che rende essenziali frequenti trasfusioni di globuli rossi, piastrine e plasma.

Per soddisfare la crescente domanda di emocomponenti, banche del sangue e organizzazioni come la Croce Rossa Americana e l'Associazione per l'Avanzamento del Sangue e delle Bioterapie hanno intensificato il reclutamento di donatori e gli sforzi di raccolta del sangue. Secondo la Croce Rossa Americana, ogni due secondi, una persona nel Paese ha bisogno di sangue o piastrine per interventi chirurgici, trattamenti oncologici, malattie croniche e lesioni traumatiche. Ogni giorno nel Paese sono necessarie circa 29.000 unità di globuli rossi, 5.000 unità di piastrine e 6.500 unità di plasma. Secondo la stessa fonte, si stima che negli Stati Uniti 6,8 milioni di persone donino il sangue ogni anno. Questa donazione ammonta a circa 13,6 milioni di unità di sangue intero e globuli rossi raccolti annualmente nel Paese. La Croce Rossa Americana fornisce ai donatori circa il 40% del sangue e dei suoi emocomponenti del Paese e circa 16 milioni di emocomponenti vengono trasfusi ogni anno negli Stati Uniti.

Inoltre, la crescente domanda di trapianti di organi probabilmente stimolerà la domanda di emocomponenti. Secondo i dati dell'Organ Procurement and Transplantation Network (OPTN), il numero di trapianti eseguiti nel Paese è aumentato da 41.000 nel 2021 a 48.149 nel 2024. In media, nel 2024 il Paese ha eseguito 132 trapianti al giorno. Durante gli interventi di trapianto, i pazienti spesso subiscono una notevole perdita di sangue, che richiede grandi quantità di sangue per mantenere stabile la circolazione e supportare la funzionalità degli organi. I riceventi potrebbero aver bisogno di trasfusioni di sangue prima e dopo l'intervento chirurgico per gestire l'anemia, favorire il recupero e contrastare le terapie immunosoppressive che possono influire sulla produzione di cellule del sangue.

Approfondimenti regionali sul mercato dei componenti del sangue dei donatori

Le tendenze e i fattori regionali che influenzano il mercato degli emocomponenti dei donatori durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato degli emocomponenti dei donatori in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei componenti del sangue dei donatori

Ambito del rapporto sul mercato dei componenti del sangue dei donatori

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 10,08 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 14,65 miliardi di dollari USA |

| CAGR globale (2025-2031) | 5,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per componente del sangue

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei componenti del sangue dei donatori: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei componenti del sangue dei donatori è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato dei componenti del sangue dei donatori sono:

- Centro oncologico completo di Roswell Park

- Policlinico di Milano

- Vitalant

- Centro oncologico MD Anderson

- L'ospedale Johns Hopkins

- Il Royal Marsden

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei componenti del sangue dei donatori

Notizie e sviluppi recenti sul mercato dei componenti del sangue dei donatori

Il mercato degli emocomponenti dei donatori viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. I principali sviluppi osservati nel mercato degli emocomponenti dei donatori sono i seguenti:

- La Croce Rossa e il Programma Sangue delle Forze Armate avviano una partnership per rafforzare le forniture di sangue militari e civili. (Fonte: The American National Red Cross, Company News, luglio 2025)

- Il Servizio Sanitario Nazionale (NHS) chiede 200.000 nuovi donatori di sangue a causa della scarsità delle scorte. (Fonte: NHS Blood and Transplant (NHSBT), Comunicato Stampa, XX 2024)

Copertura e risultati del rapporto sul mercato dei componenti del sangue dei donatori

Il rapporto "Dimensioni e previsioni del mercato dei componenti del sangue dei donatori (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei componenti del sangue dei donatori a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei componenti del sangue dei donatori, nonché dinamiche di mercato come fattori trainanti, limitazioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei componenti del sangue dei donatori che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei componenti del sangue dei donatori

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative