Marktanalyse und Prognose für Spenderblutkomponenten nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognose für Spenderblutkomponenten (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Blutkomponente (rote Blutkörperchen, weiße Blutkörperchen, Blutplättchen, Plasma und andere), Indikation (Immunsuppression und Onkologie), Anwendung (Anämiemanagement, Thrombozytopeniebehandlung, Korrektur von Koagulopathie, unterstützende Behandlung während Chemotherapie, Operation und andere), Altersgruppe (Erwachsene und Kinder), Endbenutzer (Krankenhäuser, Onkologiezentren, Transplantationszentren, ambulante chirurgische Zentren und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00040976

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 342

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 09, 2025

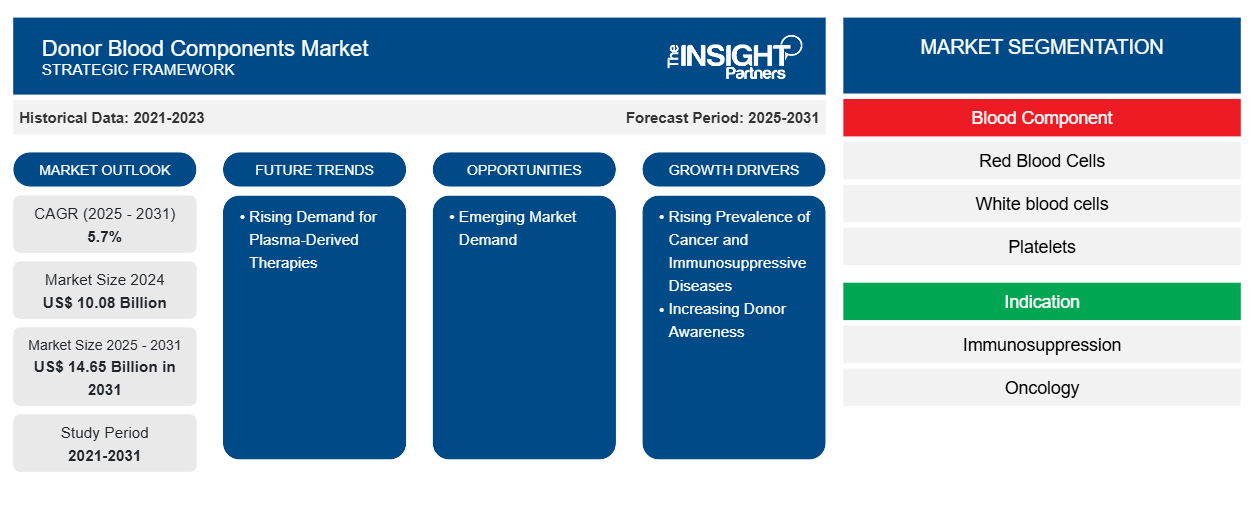

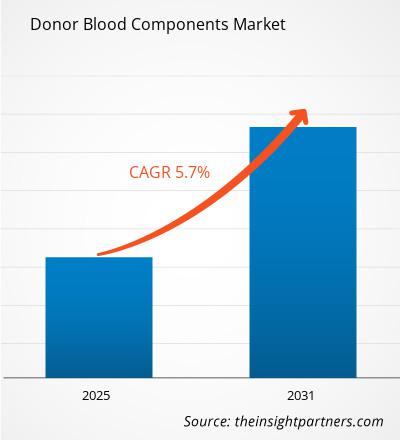

Der Markt für Spenderblutkomponenten soll von 10,08 Milliarden US-Dollar im Jahr 2024 auf 14,64 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,7 % erwartet. Die steigende Nachfrage nach plasmabasierten Therapien dürfte im Prognosezeitraum neue Markttrends mit sich bringen.

Marktanalyse für Spenderblutkomponenten

Der Markt für Spenderblutkomponenten ist ein wichtiges Segment der Gesundheitsbranche und wird durch den steigenden Bedarf an sicheren Bluttransfusionen bei Operationen, Traumata, Krebsbehandlungen und chronischen Erkrankungen vorangetrieben. Zu den Spenderblutkomponenten gehören Erythrozyten, Plasma, Thrombozyten und Kryopräzipitat. Das Wachstum des Marktes für Spenderblutkomponenten wird durch das steigende globale Bewusstsein, die alternde Bevölkerung und die Weiterentwicklung der Entnahme- und Lagerungstechnologien vorangetrieben. Probleme wie niedrige freiwillige Spendenquoten in bestimmten Regionen, regulatorische Probleme und logistische Einschränkungen bleiben jedoch bestehen. Neue Technologien wie Apherese und Systeme zur Pathogenreduktion verbessern die Produktsicherheit und -effizienz. Darüber hinaus vergrößern Initiativen von Regierungen und NGOs zur Steigerung regelmäßiger, freiwilliger Blutspenden die Spenderbasis. Der Markt bietet großes Potenzial, insbesondere in sich weiterentwickelnden Gesundheitssystemen.

Marktübersicht für Spenderblutkomponenten

Der Markt für Spenderblutkomponenten wächst aufgrund der zunehmenden Verbreitung von Krebs und immunsuppressiven Erkrankungen sowie des wachsenden Spenderbewusstseins rasant. Führende Marktteilnehmer setzen auf Innovationen und Kooperationen, um die Produktverfügbarkeit und -reichweite zu verbessern. Unzuverlässige freiwillige Spenden behindern jedoch das Marktwachstum.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für Spenderblutkomponenten: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und -chancen für Spenderblutkomponenten

Steigende Prävalenz von Krebs und immunsuppressiven Erkrankungen treibt Marktwachstum an

Die Zahl der Krebserkrankungen und immunsuppressiven Erkrankungen nimmt weltweit zu. Krebspatienten benötigen häufig Erythrozyten- und Thrombozytentransfusionen aufgrund der Nebenwirkungen von Chemotherapie, Bestrahlung und Knochenmarktransplantation, die zu Anämie und Thrombozytopenie führen. Laut der American Cancer Society wurden in den USA im Jahr 2024 rund 2 Millionen neue Krebsfälle diagnostiziert, darunter schätzungsweise 89.190 Lymphome, 35.780 Myelome und 62.770 Leukämien. Die meisten Patienten sind in erheblichem Maße auf Transfusionen von Blutbestandteilen angewiesen, um Nebenwirkungen zu bewältigen und ihre Lebensqualität zu verbessern.

Patienten mit immunsupprimierten Erkrankungen wie HIV/AIDS, Autoimmunerkrankungen und Patienten, die nach einer Organtransplantation eine immunsuppressive Therapie erhalten, benötigen Plasmaprodukte wie Immunglobuline und Gerinnungsfaktoren, um ihre Immunfunktion zu stärken und Infektionen vorzubeugen. Im Jahr 2023 berichtete das Gemeinsame Programm der Vereinten Nationen zu HIV/AIDS (UNAIDS), dass weltweit mehr als 39,9 Millionen Menschen mit HIV leben, von denen viele zum Überleben auf Blutkomponenten angewiesen sind.

Laut Schätzungen von GLOBOCAN wird die weltweite Krebsrate bis 2040 voraussichtlich mehr als 28,4 Millionen Neuerkrankungen pro Jahr betragen. Dies wird den Bedarf an Blutkomponenten in onkologischen Behandlungszentren und Krankenhäusern deutlich erhöhen. Darüber hinaus erhöht die steigende Zahl älterer Menschen, die anfälliger für Krebs und immunsuppressive Erkrankungen sind, den Bedarf an einer sicheren und zuverlässigen Blutversorgung.

Diese zunehmenden Gesundheitsprobleme unterstreichen den dringenden Bedarf an kontinuierlicher Blutspende und hochtechnologischer Blutkomponentenverarbeitung. Gesundheitseinrichtungen und Blutbanken erweitern ihre Kapazitäten, um dieser Nachfrage gerecht zu werden. Die zunehmende Verbreitung von Krebs und immunsuppressiven Erkrankungen fördert daher das Wachstum des Marktes für Spenderblutkomponenten.

Die Nachfrage in Schwellenländern schafft lukrative Marktchancen

Schwellenländer, insbesondere in Südostasien, Lateinamerika und einigen Regionen Afrikas, bieten dem Markt für Spenderblutkomponenten große Wachstumschancen. Mit dem Ausbau der Gesundheitsinfrastruktur in diesen Volkswirtschaften werden Investitionen in Blutspendeeinrichtungen zu einer strategischen Notwendigkeit. In Argentinien, Brasilien und Mexiko haben freiwillige Spendenprogramme deutlich an Bedeutung gewonnen: Lateinamerika erhielt 2023 mehr als 9,2 Millionen Einheiten, ein Anstieg von 15,5 % gegenüber 2020, wobei 56,8 % der Spenden dank mobiler Aktionen und Online-Kampagnen freiwillig waren. Dieses Wachstum ist auf die gemeinsame Koordination von Sensibilisierungskampagnen und öffentlich-privaten Allianzen zurückzuführen, die sich auf die nationalen Blutsysteme ausgewirkt haben. In Indonesien beispielsweise initiierten Unternehmensspender wie Asian Agri regionale Blutspendewochen und sammelten Hunderte von Einheiten aus ländlichen Provinzen. Im Juni 2024 konnten sie 414 Spender gewinnen und 287 Einheiten aus drei Provinzen sammeln, was zur Bestandsaufnahme und Sensibilisierung beitrug. Diese Zusammenarbeit mit dem Privatsektor stärkt das Vertrauen der Gemeinschaft und die Beteiligung der Spender.

Laut WHO wird die Nachfrage nach Blutprodukten in Entwicklungsländern voraussichtlich jährlich um 5 % steigen. Um der Nachfrage gerecht zu werden, konzentrieren sich die Länder auf die Modernisierung ihrer Infrastruktur, beispielsweise durch die neue Plasmafraktionierungsanlage in Indonesien und den Ausbau mobiler Blutspendedienste in Afrika. Der Einsatz von Technologien wie Apheresegeräten, NAT-Tests und automatisierten Verfahren erhöht die Sicherheit und das Vertrauen der Bevölkerung.

Das Zusammenspiel von wachsender medizinischer Nachfrage, zunehmender freiwilliger Spendenbereitschaft, digitaler Reichweite und regulatorischen Reformen positioniert Schwellenmärkte für Wachstum im Bereich der Blutspendedienste. Entwicklungen in diesen Systemen decken nicht nur den steigenden klinischen Bedarf, sondern fördern auch die langfristige Nachhaltigkeit des globalen Marktes für Blutspendekomponenten.

Segmentierungsanalyse des Marktberichts für Spenderblutkomponenten

Wichtige Segmente, die zur Ableitung der Marktanalyse für Spenderblutkomponenten beigetragen haben, sind Blutkomponente, Indikation, Anwendung, Altersgruppe und Endverbraucher.

- Basierend auf den Blutbestandteilen ist der Markt für Spenderblutbestandteile in rote Blutkörperchen, weiße Blutkörperchen, Blutplättchen, Plasma und andere unterteilt. Das Segment der roten Blutkörperchen hatte im Jahr 2024 den größten Marktanteil.

- Der Markt für Spenderblutkomponenten ist nach Indikation in Immunsuppression und Onkologie unterteilt. Das Segment Immunsuppression dominierte den Markt im Jahr 2024.

- Der Markt für Spenderblutkomponenten ist in die Anwendungsbereiche Anämiemanagement, Thrombozytopeniebehandlung, Koagulopathiekorrektur, unterstützende Behandlung bei Chemotherapie, Operationen und weitere segmentiert. Das Segment Anämiemanagement hatte im Jahr 2024 den größten Marktanteil.

- Nach Altersgruppen ist der Markt für Spenderblutkomponenten in Erwachsene und Kinder unterteilt. Das Erwachsenensegment dominierte den Markt im Jahr 2024.

- Der Markt für Spenderblutkomponenten ist je nach Endverbraucher in Krankenhäuser, Onkologiezentren, Transplantationszentren, ambulante chirurgische Zentren und andere unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024.

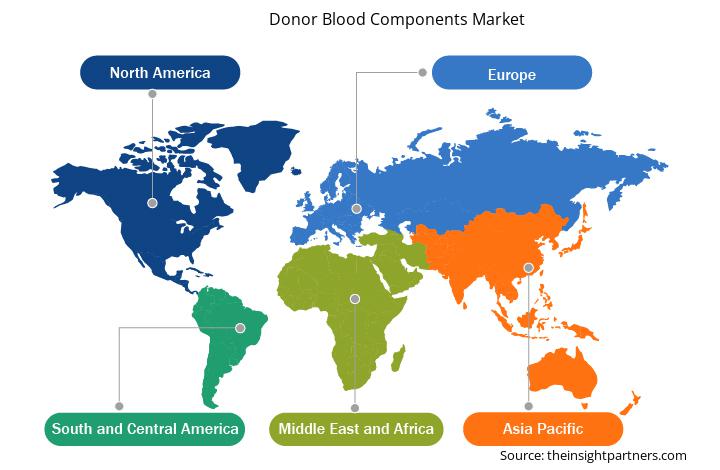

Marktanteilsanalyse für Spenderblutkomponenten nach Geografie

Der geografische Umfang des Marktberichts für Spenderblutkomponenten konzentriert sich hauptsächlich auf fünf Regionen: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Gemessen am Umsatz dominierte Nordamerika den Markt im Jahr 2024. Es wird erwartet, dass es seine beherrschende Stellung auf dem Weltmarkt im Prognosezeitraum beibehält. Die USA sind der weltweit größte Markt für Spenderblutkomponenten. Laut der American Cancer Society wurden im Jahr 2022 in den USA etwa 1,9 Millionen neue Krebsfälle diagnostiziert, die etwa 0,61 Millionen Todesfälle verursachten. Krebspatienten benötigen während einer Chemotherapie regelmäßige Bluttransfusionen. Chemotherapie und Strahlentherapie führen häufig zu schwerer Thrombozytopenie und Neutropenie, die Thrombozyten- und Plasmatransfusionen erforderlich machen, um lebensbedrohliche Blutungen und Infektionen zu verhindern. Laut der Fakten- und Statistikübersicht der Leukemia & Lymphoma Society wird in den USA alle 3 Minuten eine Person mit Leukämie, Lymphom oder Myelom diagnostiziert. Darüber hinaus leben rund 456.481 Menschen mit Leukämie. Leukämie schädigt das Knochenmark, verringert die Produktion gesunder Blutzellen und verursacht Anämie. Daher sind regelmäßige Transfusionen von roten Blutkörperchen, Blutplättchen und Blutplasma unerlässlich.

Um die steigende Nachfrage nach Blutbestandteilen zu decken, haben Blutbanken und Organisationen wie das Amerikanische Rote Kreuz und die Association for the Advancement of Blood & Biotherapies ihre Bemühungen zur Spendergewinnung und Blutspende intensiviert. Laut dem Amerikanischen Roten Kreuz benötigt alle zwei Sekunden ein Mensch im Land Blut oder Blutplättchen für Operationen, Krebsbehandlungen, chronische Krankheiten und traumatische Verletzungen. Jeden Tag werden im Land etwa 29.000 Einheiten Erythrozyten, 5.000 Einheiten Blutplättchen und 6.500 Einheiten Plasma benötigt. Der gleichen Quelle zufolge spenden in den USA jedes Jahr schätzungsweise 6,8 Millionen Menschen Blut. Diese Spenden belaufen sich auf etwa 13,6 Millionen Einheiten Vollblut und Erythrozyten, die jährlich im Land gesammelt werden. Das Amerikanische Rote Kreuz stellt Spendern etwa 40 % des Blutes und der Blutzellbestandteile des Landes zur Verfügung und in den USA werden jährlich etwa 16 Millionen Blutbestandteile transfundiert.

Darüber hinaus dürfte die steigende Nachfrage nach Organtransplantationen auch die Nachfrage nach Blutbestandteilen ankurbeln. Laut Daten des Organ Procurement and Transplantation Network (OPTN) stieg die Zahl der durchgeführten Transplantationen im Land von 41.000 im Jahr 2021 auf 48.149 im Jahr 2024. Durchschnittlich wurden 2024 landesweit 132 Transplantationen pro Tag durchgeführt. Bei Transplantationen kommt es häufig zu erheblichem Blutverlust, sodass große Mengen Blut benötigt werden, um einen stabilen Kreislauf aufrechtzuerhalten und die Organfunktion zu unterstützen. Empfänger benötigen möglicherweise vor und nach der Operation Bluttransfusionen, um Anämie zu behandeln, die Genesung zu fördern und immunsuppressiven Therapien entgegenzuwirken, die die Blutzellproduktion beeinträchtigen können.

Regionale Einblicke in den Markt für Spenderblutkomponenten

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Spenderblutkomponenten im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Markt für Spenderblutkomponenten

Umfang des Marktberichts über Spenderblutkomponenten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 10,08 Milliarden US-Dollar |

| Marktgröße bis 2031 | 14,65 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 5,7 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Blutbestandteil

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Spenderblutkomponenten: Auswirkungen auf die Geschäftsdynamik

Der Markt für Spenderblutkomponenten wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen, die auf dem Markt für Spenderblutkomponenten tätig sind, sind:

- Roswell Park Umfassendes Krebszentrum

- Poliklinik Mailand

- Vitalant

- MD Anderson Krebszentrum

- Das Johns Hopkins Krankenhaus

- Der Royal Marsden

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Spenderblutkomponenten

Neuigkeiten und aktuelle Entwicklungen zum Markt für Spenderblutkomponenten

Der Markt für Spenderblutkomponenten wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken einbeziehen. Wichtige Entwicklungen im Markt für Spenderblutkomponenten sind:

- Das Rote Kreuz und das Armed Services Blood Program starten eine Partnerschaft zur Stärkung der militärischen und zivilen Blutversorgung. (Quelle: Das Amerikanische Rote Kreuz, Unternehmensnachrichten, Juli 2025)

- Der NHS sucht 200.000 neue Blutspender, da die Vorräte zur Neige gehen. (Quelle: NHS Blood and Transplant (NHSBT), Pressemitteilung, XX 2024)

Marktbericht zu Spenderblutkomponenten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Spenderblutkomponenten (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Spenderblutkomponenten auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Spenderblutkomponenten sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Spenderblutkomponenten mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für Spenderblutkomponenten

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends