Análisis y pronóstico del mercado de dPCR y qPCR por tamaño, participación, crecimiento y tendencias para 2030

Análisis y pronósticos del mercado de dPCR y qPCR por tamaño, participación, crecimiento y tendencias para 2030

- Estado : Publicada

- Código de informe : TIPHE100000817

- Categoría : Ciencias de la vida

- Número de páginas : 159

- Formatos de informe disponibles :

- Fecha de última actualización : September 03, 2024

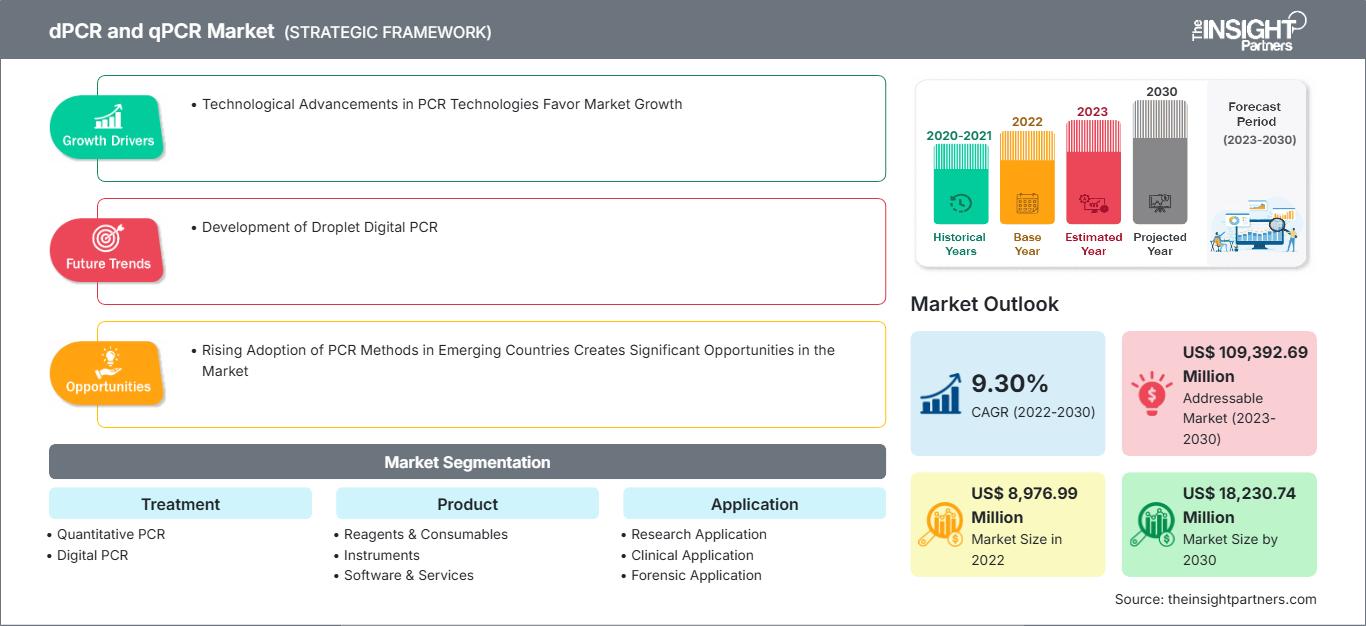

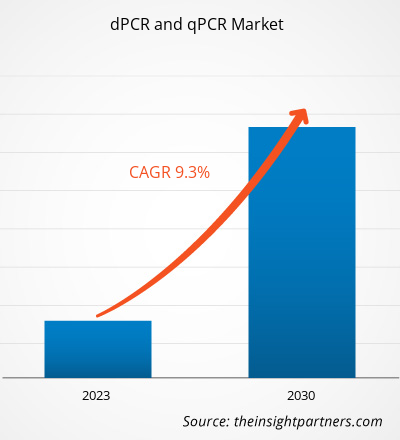

Se prevé que el mercado de dPCR y qPCR alcance los 18.230,74 millones de dólares estadounidenses en 2030, frente a los 8.976,99 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 9,30 % durante el período 2022-2030. El desarrollo de la PCR digital de gotas probablemente seguirá siendo una tendencia clave en el mercado.

Análisis de mercado de dPCR y qPCR

La cuantificación de ácidos nucleicos en biología molecular se facilita mediante dos tecnologías esenciales: la PCR cuantitativa (qPCR) y la PCR digital (dPCR). Se prevé que el mercado crezca gracias a las innovaciones constantes que mejoran la precisión, la eficiencia y la accesibilidad de las tecnologías de PCR, así como a la integración de la IA y el aprendizaje automático para un mejor análisis e interpretación de los datos. Las empresas líderes del mercado son Agilent Technologies Inc., QIAGEN NV, Roche Diagnostics, Thermo Fisher Scientific Inc. y Bio-Rad Laboratories, Inc. Se espera que la demanda de dPCR y qPCR aumente significativamente debido a la creciente prevalencia de enfermedades, los avances tecnológicos y el incremento de la investigación y el desarrollo. No obstante, a pesar de obstáculos como los elevados costos y las limitaciones tecnológicas, el mercado ofrece perspectivas rentables para el desarrollo y el crecimiento, especialmente en los países en desarrollo.

Panorama del mercado de dPCR y qPCR

En el ámbito de la tecnología del ADN recombinante, que abarca la síntesis de proteínas recombinantes y la tecnología PCR para la amplificación y cuantificación, la síntesis de genes es la herramienta más reconocida. En 2021, Mercia lideró una ronda de financiación Serie A de 10 millones de dólares para Camena Bioscience, una startup de biología sintética que suministra genes a las industrias biotecnológica y farmacéutica. Con esta inversión adicional, la empresa crecerá y continuará desarrollando su revolucionaria plataforma de síntesis de ADN, gSynth. La plataforma tecnológica y otros recursos relevantes aceleran el desarrollo de la síntesis de genes por parte de la compañía. Además, las empresas han incrementado los fondos destinados a investigación y desarrollo para mejorar la síntesis de genes. En 2020, EVONETIX LTD, una startup de biología sintética que desarrolla una plataforma de escritorio para la síntesis de genes de alta fidelidad, rápida y escalable, anunció la finalización de su ronda de financiación Serie B. En esta ronda, la empresa recaudó 30 millones de dólares (23 millones de libras esterlinas) bajo la dirección del nuevo inversor Foresite Capital. Junto con Rising Tide Fund y Civilization Ventures, otros inversores que participaron en la ronda fueron Draper Esprit, DCVC (Data Collective), el grupo Morningside, Providence Investment Company y Cambridge Consultants Ltd. De este modo, el creciente volumen de inversiones de empresas gubernamentales respalda la expansión del mercado mundial de síntesis de genes.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dPCR y qPCR: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de dPCR y qPCR

Los avances tecnológicos en las tecnologías de PCR favorecen el crecimiento del mercado

En la mayoría de los laboratorios de biología molecular, la reacción en cadena de la polimerasa (PCR) es una tecnología robusta y prácticamente universal que se utiliza para amplificar secuencias específicas de ADN para genotipado, clonación y análisis de variaciones de un solo nucleótido. También constituye la base de la mayoría de las preparaciones de secuenciación de nueva generación (NGS). Los avances tecnológicos están dando lugar a diferentes tipos de técnicas de PCR. Actualmente, se está investigando la tecnología PCR para diversos usos no convencionales que facilitarán y acelerarán el diagnóstico molecular. En concreto, las mejoras en la PCR digital y en tiempo real se utilizan para apoyar las investigaciones forenses, identificar virus y bacterias y diagnosticar enfermedades.

Además, los investigadores están intentando utilizar nanomateriales para acortar los tiempos de las pruebas. En marzo de 2023, el Centro para Sistemas de Seguridad Aumentada con Inteligencia y Detección del Instituto Coreano de Ciencia y Tecnología (KIST, presidente: Seok Jin Yoon) anunció el desarrollo de la tecnología PCR ultrarrápida. El equipo de investigación, dirigido por el Dr. Sang Kyung Kim y el Dr. Seungwon Jung, realizó este anuncio. Mediante el uso de nanomateriales fototérmicos, la PCR ultrarrápida reduce a la mitad la duración de la prueba en comparación con la anterior. El nuevo método se completa en cinco minutos y tiene un rendimiento diagnóstico comparable al del método actual. Por lo tanto, el crecimiento de los mercados de PCR digital (dPCR) y PCR cuantitativa (qPCR) se debe a los avances tecnológicos en las tecnologías de PCR.

La creciente adopción de métodos PCR en países emergentes crea importantes oportunidades en el mercado.

Las técnicas moleculares como la PCR han avanzado considerablemente como herramientas de diagnóstico en los últimos años. Esta técnica se considera esencial para la investigación y el diagnóstico, ya que permite a los profesionales médicos diagnosticar con precisión una amplia gama de enfermedades infecciosas. Mediante la PCR, una sola cadena de ADN puede producir millones de copias de sí misma. Además, posibilita el diagnóstico precoz de enfermedades, lo que la convierte en una herramienta crucial para su control. Su amplia aceptación se debe a que la PCR produce resultados consistentes que pueden compararse entre diferentes laboratorios. Los métodos de PCR están ganando popularidad en los países en desarrollo. La Organización Mundial de la Salud (OMS) ofrece la asistencia técnica necesaria para establecer laboratorios de PCR en cada uno de los 11 Estados miembros de la OMS en el Sudeste Asiático, según el Informe de la OMS sobre el Establecimiento de Laboratorios de PCR en Países en Desarrollo (2016). Estos laboratorios contribuirán a la prestación de una atención médica de alta calidad. En función de sus necesidades, estos laboratorios de PCR han adoptado diversas tecnologías, como la PCR digital (dPCR), la PCR múltiple, la PCR en tiempo real, la PCR in situ y la PCR con transcriptasa inversa (RT-PCR). Como resultado de su facilidad de uso, rapidez y alta especificidad en la detección de enfermedades, así como de sus crecientes aplicaciones en microbiología clínica, virología, parasitología, biotecnología y campos relacionados, se prevé que el mercado de dPCR y qPCR en los países en desarrollo crezca significativamente en los próximos años.

Análisis de segmentación del informe de mercado de dPCR y qPCR

Los segmentos clave que contribuyeron a la elaboración del análisis de mercado de dPCR y qPCR son el tratamiento, el producto, la aplicación y el usuario final.

- Según el tipo de tratamiento, el mercado de PCR digital (dPCR) y PCR cuantitativa (qPCR) se divide en PCR cuantitativa (qPCR) y PCR digital (dPCR). El segmento de PCR digital (dPCR) ostentó la mayor cuota de mercado en 2022.

- Por producto, el mercado se divide en instrumentos, software y servicios, y reactivos y consumibles. El segmento de reactivos y consumibles representó la mayor cuota de mercado en 2022.

- Según su aplicación, el mercado de dPCR y qPCR se segmenta en aplicaciones de investigación, clínicas y forenses. El segmento de aplicaciones clínicas ostentó la mayor cuota de mercado en 2022.

- Por usuario final, el mercado se segmenta en empresas farmacéuticas y biotecnológicas, hospitales y centros de diagnóstico, laboratorios forenses, laboratorios de investigación e instituciones académicas, y organizaciones de investigación clínica. El segmento de hospitales y centros de diagnóstico ostentó una cuota de mercado significativa en 2022.

Análisis de la cuota de mercado de dPCR y qPCR por geografía

El alcance geográfico del informe de mercado de dPCR y qPCR se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

Estados Unidos, Canadá y México conforman los segmentos de mercado de dPCR y qPCR en Norteamérica. Estados Unidos y Canadá poseen las mayores cuotas de mercado en Norteamérica, el principal mercado biotecnológico de la región. La presencia de actores clave, el aumento en la demanda de productos innovadores de fabricantes de instrumentos bioanalíticos y empresas de PCR, así como la extensa labor de investigación y desarrollo en múltiples instituciones académicas y de investigación, contribuyen al crecimiento del mercado en Norteamérica. Se prevé que el creciente énfasis en el uso de técnicas avanzadas en la atención médica, los esfuerzos públicos y privados para impulsar la medicina de precisión y la importante financiación para la investigación genómica proveniente de fuentes públicas y privadas estimulen el crecimiento y aumenten significativamente los ingresos de los mercados de dPCR y qPCR en Norteamérica. Además, los grupos de investigación del país han logrado avances científicos que se alinean con el crecimiento y el liderazgo de la región en el mercado global.

Perspectivas regionales del mercado de dPCR y qPCR

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de dPCR y qPCR durante el período de previsión. Esta sección también analiza los segmentos de mercado y la geografía de dPCR y qPCR en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de dPCR y qPCR

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 8.976,99 millones |

| Tamaño del mercado para 2030 | US$ 18.230,74 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 9,30% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tratamiento

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dPCR y qPCR: comprensión de su impacto en la dinámica empresarial

El mercado de dPCR y qPCR está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de dPCR y qPCR.

Noticias y novedades del mercado de dPCR y qPCR

El mercado de dPCR y qPCR se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de dPCR y qPCR:

- QIAGEN NV anunció la ampliación de su oferta de PCR digital (dPCR) para el desarrollo de terapias celulares y génicas en la industria biofarmacéutica. La compañía se ha asociado con Niba Labs para ofrecer servicios personalizados de diseño de ensayos de PCR digital a clientes biofarmacéuticos y, además, lanzó el nuevo kit de lisis de vectores virales CGT, que permite un flujo de trabajo estandarizado desde lisados celulares hasta la cuantificación absoluta y precisa de títulos virales para múltiples serotipos. (Fuente: QIAGEN NV, Comunicado de prensa, julio de 2023)

- Roche y su filial TIB Molbiol han desarrollado tres kits LightMix Modular Virus exclusivos en respuesta a la reciente preocupación por el virus de la viruela del mono. En las últimas dos semanas se han notificado varios brotes de este virus en diversos países europeos y en Norteamérica, regiones donde no es habitual. (Fuente: Roche, comunicado de prensa, mayo de 2023)

Cobertura y resultados del informe de mercado sobre dPCR y qPCR

El informe “Tamaño y pronóstico del mercado de dPCR y qPCR (2020-2030)” proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de dPCR y qPCR a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de dPCR y qPCR, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado PEST/Cinco Fuerzas de Porter y SWOT

- Análisis del mercado de dPCR y qPCR que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de dPCR y qPCR.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias