dPCR- und qPCR-Marktanalyse und -prognose nach Größe, Anteil, Wachstum, Trends 2030

Marktgröße und -prognose für dPCR und qPCR (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Behandlung [Quantitative PCR (qPCR) und Digitale PCR (dPCR)], Produkt (Reagenzien und Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen), Anwendung (Forschungsanwendung, klinische Anwendung und forensische Anwendung), Endbenutzer (Krankenhäuser und Diagnosezentren, Pharma- und Biotechnologieunternehmen, Forschungslabore und akademische Institute, forensische Labore und klinische Forschungsorganisationen) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100000817

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 159

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 03, 2024

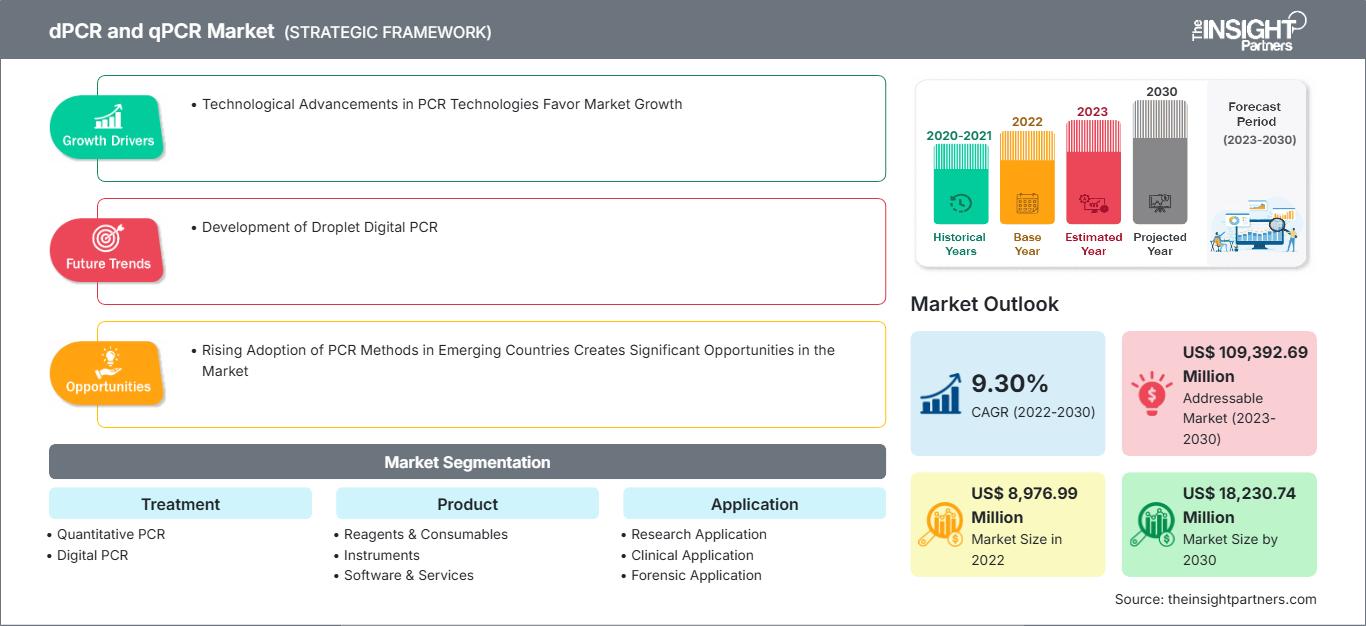

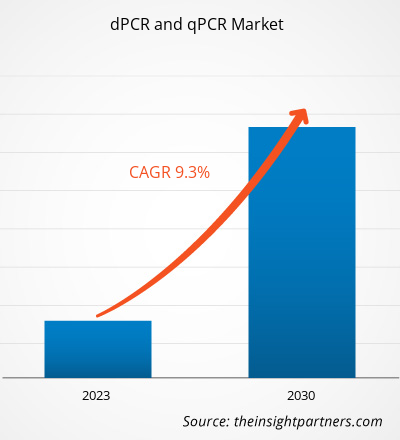

Der Markt für dPCR und qPCR soll von 8.976,99 Millionen US-Dollar im Jahr 2022 auf 18.230,74 Millionen US-Dollar im Jahr 2030 anwachsen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,30 % erwartet. Die Entwicklung der digitalen Tröpfchen-PCR wird voraussichtlich ein wichtiger Markttrend bleiben.

Marktanalyse für dPCR und qPCR

Die Quantifizierung von Nukleinsäuren in der Molekularbiologie wird durch zwei wesentliche Technologien erleichtert: quantitative PCR (qPCR) und digitale PCR (dPCR). Der Markt wird voraussichtlich aufgrund laufender Innovationen wachsen, die die Genauigkeit, Effizienz und Erschwinglichkeit von PCR-Technologien verbessern, sowie aufgrund der Integration von KI und maschinellem Lernen für eine verbesserte Datenanalyse und -interpretation. Die führenden Unternehmen auf dem Markt sind Agilent Technologies Inc., QIAGEN NV, Roche Diagnostics, Thermo Fisher Scientific Inc. und Bio-Rad Laboratories, Inc. Die Nachfrage nach dPCR und qPCR wird aufgrund der steigenden Krankheitsprävalenz, des technologischen Fortschritts und der verstärkten Forschung und Entwicklung voraussichtlich deutlich steigen. Trotz Hindernissen wie exorbitanten Kosten und technologischen Einschränkungen bietet der Markt lukrative Aussichten auf Fortschritt und Wachstum, insbesondere in Entwicklungsländern.

Marktübersicht für dPCR und qPCR

Im Bereich der rekombinanten DNA-Technologie, die die rekombinante Proteinsynthese und PCR-Technologie für Amplifikations- und Quantifizierungszwecke umfasst, ist die Gensynthese das am weitesten verbreitete Instrument. Im Jahr 2021 leitete Mercia eine Serie-A-Finanzierungsrunde in Höhe von 10 Millionen US-Dollar für Camena Bioscience, ein Startup für synthetische Biologie, das die Biotechnologie- und Pharmaindustrie mit Genen versorgt. Mit dem zusätzlichen Geld wird das Unternehmen wachsen und seine revolutionäre DNA-Syntheseplattform gSynth weiterentwickeln. Die Technologieplattform und andere relevante Ressourcen beschleunigen die Entwicklung der Gensynthese durch das Unternehmen. Darüber hinaus haben die Unternehmen ihre für Forschung und Entwicklung bereitgestellten Mittel aufgestockt, um die Gensynthese zu verbessern. Der Abschluss seiner Finanzierungsrunde der Serie B wurde 2020 von EVONETIX LTD bekannt gegeben, einem Startup für synthetische Biologie, das eine Desktop-Plattform für hochpräzise, schnelle und skalierbare Gensynthese entwickelt. In dieser Runde sammelte das Unternehmen unter der Leitung des neuen Investors Foresite Capital 30 Millionen US-Dollar (23 Millionen Pfund) ein. Neben Rising Tide Fund und Civilization Ventures beteiligten sich weitere Investoren an der Runde, darunter Draper Esprit, DCVC (Data Collective), die Morningside Group, Providence Investment Company und Cambridge Consultants Ltd. Somit unterstützen wachsende Investitionen staatlicher Unternehmen die Expansion des globalen Marktes für Gensynthese.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

dPCR- und qPCR-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für dPCR und qPCR

Technologische Fortschritte bei PCR-Technologien fördern Marktwachstum

In den meisten molekularbiologischen Laboren ist die Polymerase-Kettenreaktion (PCR) eine robuste, nahezu universelle Technologie zur Amplifikation spezifischer DNA-Abschnitte für die Genotypisierung, das Klonen und die Analyse einzelner Nukleotidvariationen. Sie ist zudem die Grundlage für die meisten Next-Generation-Sequencing-Präparate (NGS). Der technologische Fortschritt bringt verschiedene Arten von PCR-Techniken hervor. Derzeit wird die PCR-Technologie für verschiedene unkonventionelle Anwendungen untersucht, die die molekulare Diagnose erleichtern und beschleunigen sollen. Insbesondere werden Verbesserungen der digitalen und Echtzeit-PCR genutzt, um forensische Untersuchungen zu unterstützen, Viren und Bakterien zu identifizieren und Krankheiten zu diagnostizieren.

Darüber hinaus versuchen die Forscher, mithilfe einiger Nanomaterialien die Testzeiten zu verkürzen. Das Center for Augmented Safety System with Intelligence, Sensing des Korea Institute of Science and Technology (KIST, Präsident: Seok Jin Yoon) gab im März 2023 die Entwicklung der ultraschnellen PCR-Technologie bekannt. Dies gab das Forschungsteam unter der Leitung von Dr. Sang Kyung Kim und Dr. Seungwon Jung bekannt. Durch die Verwendung photothermischer Nanomaterialien halbiert die ultraschnelle PCR die Testdauer im Vergleich zum vorherigen Test. Die neue Methode dauert fünf Minuten und bietet eine mit der aktuellen Testmethode vergleichbare diagnostische Leistung. Daher wird das Wachstum der dPCR- und qPCR-Märkte durch technologische Fortschritte bei den PCR-Technologien vorangetrieben.

Die zunehmende Verbreitung von PCR-Methoden in Schwellenländern schafft erhebliche Marktchancen

Molekulartechniken wie die PCR haben sich in den letzten Jahren als diagnostische Instrumente weiterentwickelt. Die Technik gilt als unverzichtbares Forschungs- und Diagnoseinstrument, da sie es medizinischem Fachpersonal ermöglicht, eine große Bandbreite an Infektionskrankheiten genau zu diagnostizieren. Mit der PCR kann ein einzelner DNA-Strang Millionen von Kopien von sich selbst produzieren. Sie ermöglicht außerdem eine frühzeitige Diagnose von Krankheiten und ist daher für die Krankheitskontrolle von entscheidender Bedeutung. Sie ist weithin anerkannt, da die PCR konsistente Ergebnisse liefert, die zwischen Laboren verglichen werden können. PCR-Methoden erfreuen sich in Entwicklungsländern zunehmender Beliebtheit. Laut dem Bericht der Weltgesundheitsorganisation über die Einrichtung von PCR-Laboren in Entwicklungsländern (2016) bietet die Weltgesundheitsorganisation die erforderliche technische Unterstützung zur Einrichtung von PCR-Laboren in jedem der 11 südostasiatischen WHO-Mitgliedsländer. Die Labore werden zur Bereitstellung einer erstklassigen Gesundheitsversorgung beitragen. Je nach Bedarf setzen diese PCR-Labore verschiedene PCR-Technologien ein, darunter digitale PCR (dPCR), Multiplex-PCR, Echtzeit-PCR, In-situ-PCR und Reverse-Transkriptase-PCR (RT-PCR). Aufgrund der Benutzerfreundlichkeit, Geschwindigkeit und hohen Spezifität beim Krankheitsscreening sowie der wachsenden Anwendung in der klinischen Mikrobiologie, Virologie, Parasitologie, Biotechnologie und verwandten Bereichen wird erwartet, dass der dPCR- und qPCR-Markt in Entwicklungsländern in den nächsten Jahren deutlich wachsen wird.

Segmentierungsanalyse des dPCR- und qPCR-Marktberichts

Schlüsselsegmente, die zur Ableitung der dPCR- und qPCR-Marktanalyse beigetragen haben, sind Behandlung, Produkt, Anwendung und Endbenutzer.

- Basierend auf der Behandlung ist der dPCR- und qPCR-Markt in quantitative PCR (qPCR) und digitale PCR (dPCR) segmentiert. Das Segment der digitalen PCR (dPCR) hatte 2022 den größten Marktanteil.

- Nach Produkten ist der Markt in Instrumente, Software & Dienstleistungen sowie Reagenzien & Verbrauchsmaterialien unterteilt. Die Reagenzien & Das Segment Verbrauchsmaterialien hatte 2022 den größten Marktanteil.

- Basierend auf der Anwendung ist der dPCR- und qPCR-Markt in Forschungsanwendungen, klinische Anwendungen und forensische Anwendungen unterteilt. Das Segment klinische Anwendungen hatte 2022 den größten Marktanteil.

- Nach Endbenutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Krankenhäuser und Diagnosezentren, forensische Labore, Forschungslabore und akademische Institute sowie klinische Forschungsorganisationen unterteilt. Das Segment Krankenhäuser und Diagnosezentren hatte 2022 einen bedeutenden Marktanteil.

dPCR- und qPCR-Marktanteilsanalyse nach Geografie

Der geografische Umfang des dPCR- und qPCR-Marktberichts ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Die USA, Kanada und Mexiko bilden die nordamerikanischen dPCR- und qPCR-Marktsegmente. Die USA und Kanada verfügen über die größten Marktanteile in Nordamerika, dem wichtigsten Biotechnologiemarkt der Region. Die Präsenz wichtiger Marktteilnehmer, eine steigende Nachfrage nach innovativen Produkten von Herstellern bioanalytischer Instrumente und PCR-Unternehmen sowie umfangreiche Forschung und Entwicklung an zahlreichen Hochschulen und Forschungsinstituten tragen zum Marktwachstum in Nordamerika bei. Der zunehmende Einsatz fortschrittlicher Technologien im Gesundheitswesen, öffentliche und private Bemühungen zur Förderung der Präzisionsmedizin sowie erhebliche öffentliche und private Fördermittel für die Genomforschung dürften das Wachstum ankurbeln und die Umsatzgenerierung der nordamerikanischen dPCR- und qPCR-Märkte deutlich steigern. Darüber hinaus haben die Forschungsgruppen des Landes wissenschaftliche Fortschritte erzielt, die mit dem Wachstum und der Dominanz der Region auf dem globalen Markt einhergehen.

dPCR und qPCR

Regionale Einblicke in den dPCR- und qPCR-MarktDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den dPCR- und qPCR-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die dPCR- und qPCR-Marktsegmente und die geografische Verteilung in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des dPCR- und qPCR-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 8,976.99 Million |

| Marktgröße nach 2030 | US$ 18,230.74 Million |

| Globale CAGR (2022 - 2030) | 9.30% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Behandlung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für dPCR und qPCR: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der dPCR- und qPCR-Markt wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die dPCR- und qPCR-Markt Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen zu dPCR und qPCR

Der dPCR- und qPCR-Markt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfassen. Einige der Entwicklungen im dPCR- und qPCR-Markt sind nachfolgend aufgeführt:

- QIAGEN NV gab die Erweiterung seines Angebots an digitaler PCR (dPCR) zur Entwicklung von Zell- und Gentherapien in der Biopharmaindustrie bekannt. Das Unternehmen ist eine Partnerschaft mit Niba Labs eingegangen, um Biopharmakunden maßgeschneiderte Dienstleistungen zur Entwicklung digitaler PCR-Assays anzubieten, und hat außerdem das neue CGT Viral Vector Lysis Kit auf den Markt gebracht, das einen standardisierten Arbeitsablauf von Zelllysaten bis zur absoluten und präzisen Quantifizierung von Virustitern für mehrere Serotypen ermöglicht. (Quelle: QIAGEN NV, Pressemitteilung, Juli 2023)

- Roche und seine Tochtergesellschaft TIB Molbiol haben als Reaktion auf die jüngsten Bedenken hinsichtlich des Affenpockenvirus drei einzigartige LightMix Modular Virus-Kits entwickelt. In den letzten zwei Wochen wurden in mehreren europäischen Ländern und Nordamerika, also in Regionen, in denen das Virus nicht häufig vorkommt, mehrere Cluster des Affenpockenvirus gemeldet. (Quelle: Roche, Pressemitteilung, Mai 2023)

Bericht über Abdeckung und Ergebnisse des dPCR- und qPCR-Marktberichts

Der „Marktumfang und -prognose für dPCR und qPCR (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und -prognose für dPCR und qPCR auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends und Marktdynamiken für dPCR und qPCR wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für dPCR und qPCR mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den dPCR- und qPCR-Markt

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends