Tamaño, cuota de mercado y tendencias del sector de la guerra electrónica hasta 2034.

Tamaño y pronóstico del mercado de guerra electrónica (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (hardware, software y servicios), aplicación (ataque electrónico, protección electrónica y soporte de guerra electrónica), tipo de producto (sistemas de contramedidas, inhibidores, sistemas de sensores, sistemas de armas y otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100000942

- Categoría : Aeroespacial y Defensa

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : April 09, 2026

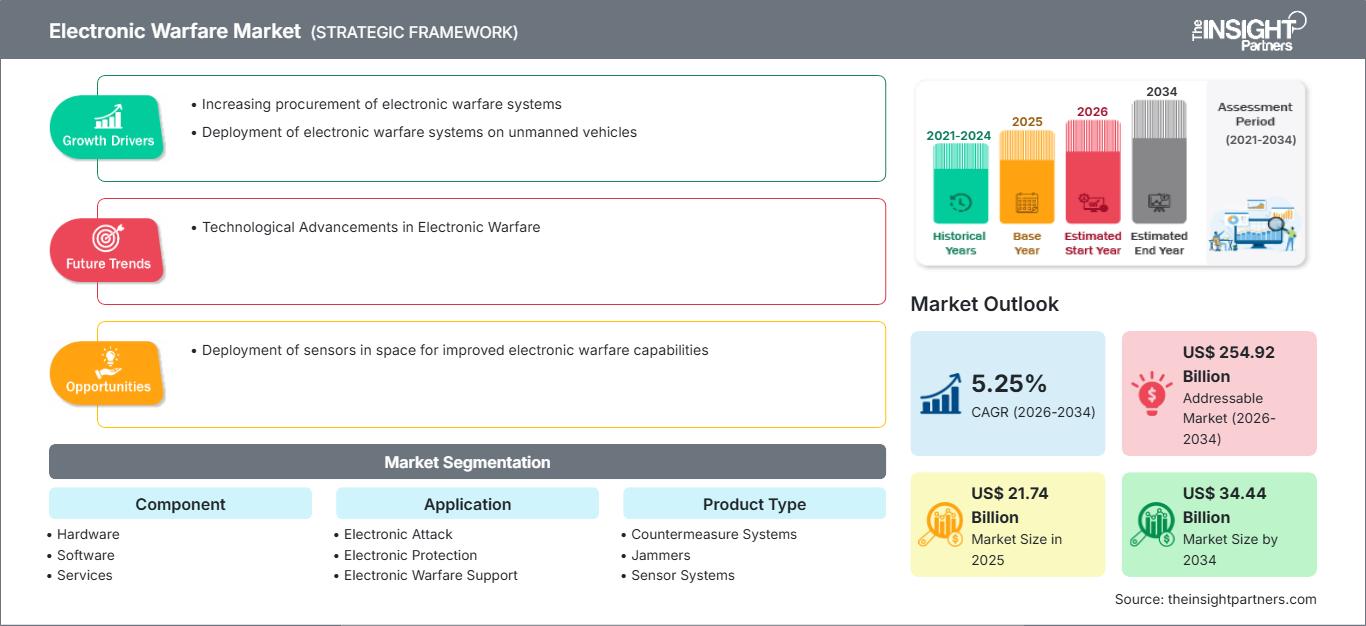

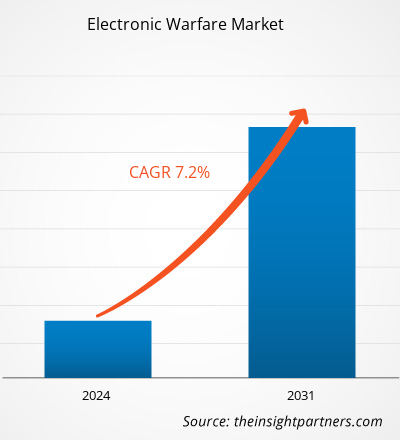

Se prevé que el mercado de la guerra electrónica alcance los 34.440 millones de dólares estadounidenses en 2034, frente a los 21.740 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 5,25 % durante el período de previsión 2026-2034.

Análisis del mercado de la guerra electrónica

Los principales actores del ecosistema del mercado global de guerra electrónica incluyen proveedores de materias primas (hardware y componentes), fabricantes de sistemas de guerra electrónica, organizaciones gubernamentales, organismos reguladores y clientes finales. Los proveedores de componentes y hardware suministran diversos componentes y piezas a los fabricantes de sistemas de guerra electrónica. Algunos de los principales fabricantes de sistemas de guerra electrónica incluidos en este informe son L3Harris Technologies, Inc., Raytheon Technology Corporation, Lockheed Martin Corporation, Saab Ab, BAE Systems Plc, Thales Group, Northrop Grumman Corporation, Cobham Plc (Eaton), Leonardo Spa y Textron. Los principales actores que operan en este mercado se dedican constantemente al desarrollo de sistemas de guerra electrónica.

Panorama general del mercado de la guerra electrónica

Los integradores de sistemas desempeñan un papel fundamental en la instalación de sistemas de guerra electrónica en las ubicaciones requeridas. Su tarea consiste en integrar estos sistemas en una red y realizar pruebas de campo para demostrar y evaluar su funcionamiento y los efectos de dichos sistemas. Entre las partes interesadas se incluyen organizaciones gubernamentales y organismos reguladores, como el Departamento de Defensa de Estados Unidos (DoD, USDOD o DOD), el Ministerio de Defensa de la Federación Rusa, el Ministerio de Defensa Nacional de la República Popular China, el Ministerio de Defensa de Israel, el Ministerio de Defensa de la India, el Ministerio Federal de Defensa de Alemania (BMVG) y el Ministerio de Defensa del Reino Unido (MOD o MoD), entre otros.

Aspectos destacados de la investigación de mercado

- El mercado global de guerra electrónica estaba valorado en 21.740 millones de dólares estadounidenses en 2025.

- Se prevé que el tamaño del mercado anual alcance los 34.440 millones de dólares estadounidenses para el año 2034.

- Se prevé que el mercado total disponible (TAM) durante el período 2026-2034 alcance aproximadamente los 254.920 millones de dólares estadounidenses.

- Se prevé que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 5,25% durante el período de pronóstico.

- Estados Unidos representa un mercado clave, respaldado por el aumento de las adquisiciones de sistemas de guerra electrónica, el despliegue de sistemas de guerra electrónica en vehículos no tripulados, así como por la evolución de la dinámica de la industria.

- El análisis de mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Central, Oriente Medio y África, con un crecimiento evaluado durante el período de pronóstico.

- Se espera que las oportunidades de mercado, como el despliegue de sensores en el espacio para mejorar las capacidades de guerra electrónica, influyan en la dinámica del mercado y en el mercado potencial.

- El informe presenta perfiles de participantes de la industria, incluyendo L3Harris Technologies, Inc., Raytheon Technologies Corporation, Lockheed Martin Corporation, Saab AB, BAE Systems, Thales Group, Northrop Grumman Corporation, Cobham Limited, Leonardo SpA, Textron Inc., al tiempo que analiza estrategias competitivas y desarrollos de innovación.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de la guerra electrónica: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la guerra electrónica

Despliegue de sistemas de guerra electrónica en vehículos no tripulados

Las fuerzas armadas y los grupos no estatales emplean sistemas aéreos no tripulados. Incluso los drones comerciales más pequeños pueden ser armados y utilizados para causar daños catastróficos. Encontrar estrategias para neutralizar los drones armados, cuyo uso se extiende por el campo de batalla, es una prioridad. Las comunicaciones y tecnologías electrónicas son fundamentales para los vehículos autónomos y controlados a distancia. A medida que aumenta el número de funciones asignadas a los sistemas no tripulados, también crece la demanda de sistemas antidrones (UAS) y tecnologías de guerra electrónica (EW) para contrarrestarlos. Los vehículos aéreos no tripulados se han convertido en un elemento clave de las fuerzas armadas en todo el mundo. La transformación de datos de vigilancia e imágenes se ha simplificado gracias al despliegue de dispositivos de guerra electrónica en plataformas no tripuladas. Diversas misiones de guerra electrónica no tripuladas se benefician de la integración de sistemas no tripulados con inhibidores de comunicaciones o equipos de vigilancia electrónica. Además, los aviones de guerra electrónica no tripulados no requieren personal, lo que reduce la probabilidad de bajas humanas. Como resultado de estas ventajas, países como Estados Unidos, India y China planean adquirir y desplegar más UAV en sus fuerzas armadas.

Avances tecnológicos en la guerra electrónica

En el campo de batalla de la era de la información, los combatientes de nueva generación se enfrentarán a un entorno de guerra electrónica e inteligencia electrónica radicalmente nuevo. Los rápidos avances tecnológicos tendrán un impacto significativo en los conflictos del siglo XXI, ya que los sistemas avanzados proporcionarán una mayor conciencia situacional, una mejor evaluación de las amenazas y una correspondencia más precisa, oportuna y automatizada de las señales activas con los recursos de bases de datos ampliamente distribuidas. En un entorno virtual disperso, los operadores y analistas podrán colaborar en tiempo real. Configurarán, ejecutarán y controlarán agentes de software altamente eficientes para completar de forma rápida y eficaz actividades geográficamente distribuidas y análisis complejos dentro de un contexto operativo dinámico.

Los avances en tecnología de la información están generando nuevas y fascinantes posibilidades, despertando el interés de los oficiales militares y dando lugar a exigencias que aprovechan las últimas tecnologías e impulsan aún más avances tecnológicos. Las herramientas de guerra electrónica se desarrollan rápidamente y el Pentágono, sede de la defensa de Estados Unidos, también se está preparando para su futuro uso militar desde la perspectiva de las operaciones bélicas.

Análisis de segmentación del informe de mercado de guerra electrónica

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de la guerra electrónica son el componente, la aplicación y el tipo de producto.

- Según sus componentes, el mercado de la guerra electrónica se divide en hardware, software y servicios. El segmento de hardware representó la mayor cuota de mercado en 2023.

- Según su aplicación, el mercado de la guerra electrónica se segmenta en ataque electrónico, protección electrónica y apoyo a la guerra electrónica. El segmento de apoyo a la guerra electrónica representó la mayor cuota de mercado en 2023.

- Por tipo de producto, el mercado se segmenta en sistemas de contramedidas, inhibidores, sistemas de sensores, sistemas de armas y otros. El segmento de sistemas de sensores representó la mayor cuota de mercado en 2023.

Análisis de la cuota de mercado de la guerra electrónica por geografía

El alcance geográfico del informe sobre el mercado de la guerra electrónica se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

América del Norte dominó el mercado en 2023, seguida de Europa y Asia Pacífico. Además, es probable que Asia Pacífico experimente la mayor tasa de crecimiento anual compuesto (CAGR) en los próximos años. Las fuerzas militares globales ya no tienen autoridad para restringir o negar la libertad de acceso a las actividades en el espacio. En el mercado internacional, el conocimiento de los sistemas espaciales y los métodos para neutralizarlos está cada vez más disponible. Las naciones pueden poseer o adquirir la capacidad de interrumpir o destruir los sistemas espaciales de un adversario atacando sus satélites en órbita, sus nodos de comunicación terrestres y espaciales, o los nodos terrestres que controlan los satélites, si así lo desean. Armas antisatélite, tácticas de negación y engaño, interferencia, uso de minisatélites, pirateo informático y detonación nuclear son solo algunos ejemplos de las capacidades existentes que pueden negar, interrumpir o destruir físicamente los sistemas espaciales y las instalaciones terrestres que los utilizan y operan.

Alcance del informe de mercado de guerra electrónica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 21.740 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 34.440 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 5,25% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de guerra electrónica: comprender su impacto en la dinámica empresarial.

El mercado de la guerra electrónica está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Noticias y novedades recientes del mercado de la guerra electrónica

El mercado de la guerra electrónica se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de la guerra electrónica:

La Armada de los Estados Unidos adjudicó a Raytheon, filial de RTX (NYSE: RTX), un contrato de 80 millones de dólares en una fase de selección para el desarrollo de un prototipo del Sistema Avanzado de Guerra Electrónica (ADVEW) para el F/A-18 E/F Super Hornet. Este prototipo se considerará como reemplazo del sistema integrado de contramedidas electrónicas defensivas AN/ALQ-214 y del receptor de alerta de radar AN/ALR-67(V)3, ofreciendo una solución consolidada que proporcionará capacidades superiores de guerra electrónica a la columna vertebral del ala aérea embarcada de la Armada. (Fuente: Raytheon Technologies Corp, comunicado de prensa, diciembre de 2023)

- L3Harris Technologies presentó este mes una propuesta para el concurso NGJ-LB (Next Generation Jammer – Low Band) de la Armada de los Estados Unidos. L3Harris ganó el contrato original en diciembre de 2020 con una solución técnicamente sobresaliente, lo que provocó una protesta por parte de un competidor. El programa incluye el desarrollo de prototipos y la entrega de pods de interferencia táctica diseñados para modernizar la capacidad de guerra electrónica (EW) del EA-18G Growler. (Fuente: L3Harris Technologies, comunicado de prensa, agosto de 2023)

Cobertura y entregables del informe de mercado de guerra electrónica

El informe “Tamaño y pronóstico del mercado de guerra electrónica (2021–2031)” proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de guerra electrónica a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de la guerra electrónica, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado de guerra electrónica que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de la guerra electrónica.

- Perfiles detallados de las empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias