Taille, part de marché et tendances du marché de la guerre électronique d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché de la guerre électronique (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par composant (matériel, logiciel et services), application (attaque électronique, protection électronique et soutien à la guerre électronique), type de produit (systèmes de contre-mesures, brouilleurs, systèmes de capteurs, systèmes d’armes et autres) et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPTE100000942

- Catégorie : Aérospatiale et défense

- Nombre de pages : 150

- Formats de rapport disponibles :

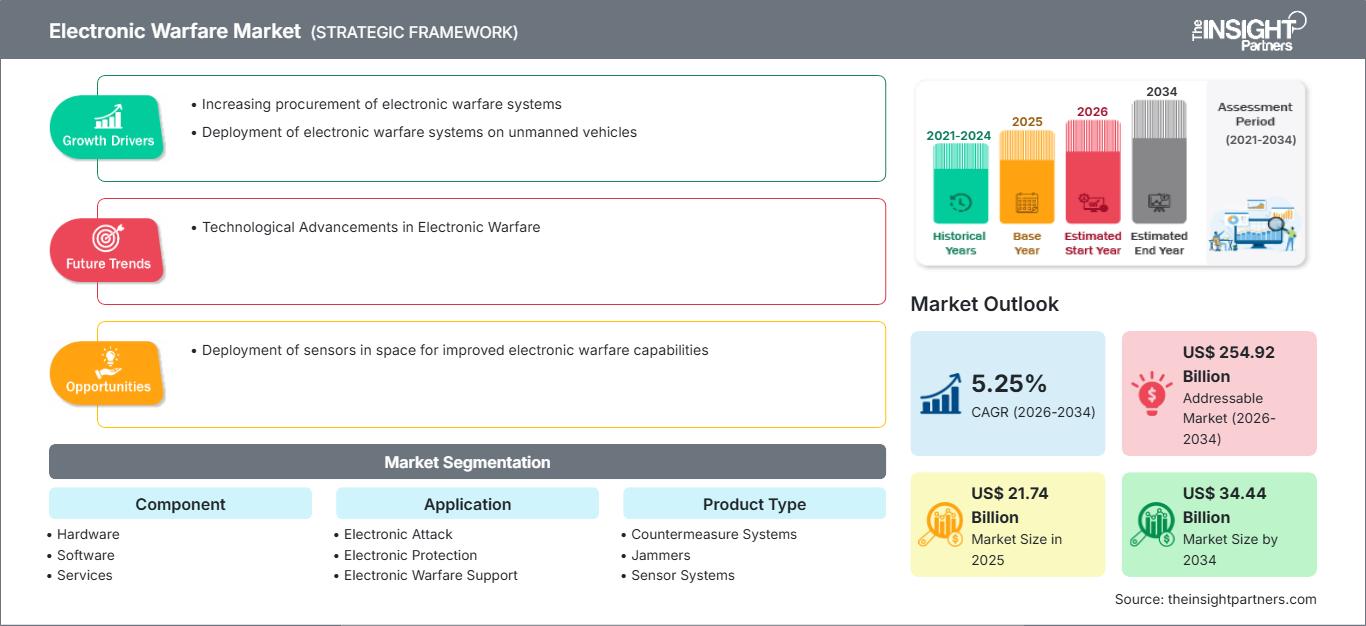

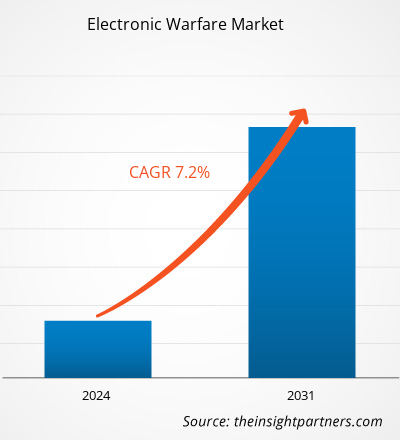

Le marché de la guerre électronique devrait atteindre 34,44 milliards de dollars américains d'ici 2034, contre 21,74 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 5,25 % au cours de la période de prévision 2026-2034.

Analyse du marché de la guerre électronique

Les principaux acteurs de l'écosystème du marché mondial de la guerre électronique comprennent les fournisseurs de matières premières (matériel et composants), les fabricants de systèmes de guerre électronique, les organismes gouvernementaux, les instances de réglementation et les clients finaux. Les fournisseurs de composants et de matériel proposent divers composants et pièces aux fabricants de systèmes de guerre électronique. Parmi les principaux fabricants de systèmes de guerre électronique mentionnés dans ce rapport figurent L3Harris Technologies, Inc., Raytheon Technology Corporation, Lockheed Martin Corporation, Saab AB, BAE Systems Plc, Thales Group, Northrop Grumman Corporation, Cobham Plc (Eaton), Leonardo Spa et Textron. Les acteurs clés de ce marché investissent constamment dans le développement de systèmes de guerre électronique.

Aperçu du marché de la guerre électronique

Les intégrateurs de systèmes jouent un rôle essentiel dans le déploiement de la guerre électronique sur les sites requis. Leur mission consiste à intégrer ces systèmes de guerre électronique au sein d'un réseau et à mener des essais sur le terrain afin de démontrer et de tester leur intégration et leurs effets. Parmi les acteurs concernés figurent des organismes gouvernementaux et des instances de réglementation, notamment les ministères de la Défense de divers pays, tels que le ministère de la Défense des États-Unis (DoD), le ministère de la Défense de la Fédération de Russie, le ministère de la Défense nationale de la République populaire de Chine, le ministère de la Défense d'Israël, le ministère de la Défense de l'Inde, le ministère fédéral allemand de la Défense (BMVG) et le ministère de la Défense britannique (MOD).

Points saillants de l'étude de marché

- Le marché mondial de la guerre électronique était évalué à 21,74 milliards de dollars américains en 2025.

- La taille annuelle du marché devrait atteindre 34,44 milliards de dollars américains d'ici 2034.

- Le marché total adressable (TAM) devrait atteindre environ 254,92 milliards de dollars américains entre 2026 et 2034.

- Le marché devrait enregistrer un TCAC de 5,25 % au cours de la période de prévision.

- Les États-Unis représentent un marché clé, soutenu par l'augmentation des acquisitions de systèmes de guerre électronique, le déploiement de ces systèmes sur des véhicules sans pilote, ainsi que par l'évolution de la dynamique du secteur.

- L'analyse de marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, le Moyen-Orient et l'Afrique, la croissance étant évaluée sur toute la période prévisionnelle.

- Les opportunités de marché telles que le déploiement de capteurs spatiaux pour améliorer les capacités de guerre électronique devraient influencer la dynamique du marché et le marché adressable.

- Le rapport dresse le profil des acteurs du secteur, notamment L3Harris Technologies, Inc., Raytheon Technologies Corporation, Lockheed Martin Corporation, Saab AB, BAE Systems, Thales Group, Northrop Grumman Corporation, Cobham Limited, Leonardo SpA et Textron Inc., tout en analysant leurs stratégies concurrentielles et leurs innovations.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de la guerre électronique : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de la guerre électronique

Déploiement de systèmes de guerre électronique sur des véhicules sans pilote

Les forces armées et les groupes non étatiques utilisent des systèmes aériens sans pilote (drones). Les plus petits drones commerciaux peuvent être militarisés et utilisés pour causer des dégâts catastrophiques. Trouver des stratégies pour contrer ces drones armés, dont l'utilisation se généralise sur le champ de bataille, est une priorité absolue. Les communications et technologies électroniques sont essentielles aux véhicules autonomes et télécommandés. À mesure que le nombre de missions confiées aux systèmes sans pilote augmente, la demande en technologies de lutte anti-drones et de guerre électronique (GE) s'accroît également. Les drones sont devenus un élément important des forces armées du monde entier. Le déploiement de dispositifs de guerre électronique sur des plateformes sans pilote facilite la transformation des données de surveillance et d'imagerie. Diverses missions de GE sans pilote bénéficient de l'intégration de systèmes sans pilote à des brouilleurs de communication ou à des équipements de surveillance électronique. De plus, les drones de GE ne nécessitent pas de personnel, ce qui réduit les risques de pertes humaines. Grâce à ces avantages, des pays comme les États-Unis, l'Inde et la Chine prévoient d'acquérir et de déployer davantage de drones au sein de leurs forces armées.

Progrès technologiques dans la guerre électronique

Dans le champ de bataille de l'ère de l'information, les combattants de nouvelle génération seront confrontés à un environnement de guerre électronique et de renseignement électronique radicalement nouveau. Les progrès technologiques rapides auront un impact significatif sur les conflits du XXIe siècle, car les systèmes avancés offriront une meilleure connaissance de la situation, une évaluation plus précise des menaces et une correspondance automatisée, plus rapide et plus précise des signaux actifs avec les ressources de bibliothèques largement distribuées. Au sein d'un environnement virtuel dispersé, les opérateurs et les analystes pourront collaborer en temps réel. Ils configureront, lanceront et contrôleront des agents logiciels hautement performants afin de mener à bien, rapidement et efficacement, des activités géographiquement distribuées et des analyses complexes dans un contexte opérationnel dynamique.

Les progrès des technologies de l'information ouvrent de nouvelles perspectives passionnantes, suscitant l'intérêt des responsables militaires et engendrant des exigences qui tirent parti des technologies les plus récentes, tout en stimulant de nouvelles avancées technologiques. Les outils de guerre électronique évoluent rapidement et le Pentagone, siège de la défense des États-Unis, se prépare activement à leur utilisation militaire future dans le cadre des opérations de combat.

Analyse de segmentation du rapport sur le marché de la guerre électronique

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché de la guerre électronique sont les composants, les applications et les types de produits.

- Le marché de la guerre électronique se divise, selon les composants, en matériel, logiciels et services. Le segment du matériel détenait la plus grande part de marché en 2023.

- Selon l'application, le marché de la guerre électronique se divise en attaque électronique, protection électronique et soutien à la guerre électronique. Le segment du soutien à la guerre électronique détenait la plus grande part de marché en 2023.

- Le marché est segmenté par type de produit en systèmes de contre-mesures, brouilleurs, systèmes de capteurs, systèmes d'armes et autres. Le segment des systèmes de capteurs détenait la plus grande part de marché en 2023.

Analyse des parts de marché de la guerre électronique par zone géographique

La portée géographique du rapport sur le marché de la guerre électronique est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

L'Amérique du Nord a dominé le marché en 2023, suivie de l'Europe et de l'Asie-Pacifique. Cette dernière devrait d'ailleurs connaître le taux de croissance annuel composé le plus élevé dans les années à venir. Les forces militaires mondiales n'ont plus le pouvoir de restreindre ou d'interdire l'accès à l'espace. Sur le marché international, les connaissances relatives aux systèmes spatiaux et aux méthodes pour les neutraliser sont de plus en plus accessibles. Les nations peuvent posséder ou acquérir la capacité de perturber ou de détruire les systèmes spatiaux adverses en ciblant leurs satellites en orbite, leurs nœuds de communication sol-espace, ou les nœuds terrestres qui les contrôlent. Armes antisatellites, tactiques de déni et de tromperie, brouillage, utilisation de microsatellites, piratage informatique et explosions nucléaires ne sont que quelques exemples des capacités existantes permettant de neutraliser, perturber ou détruire physiquement les systèmes spatiaux et les installations terrestres qui les utilisent et les exploitent.

Portée du rapport sur le marché de la guerre électronique

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 21,74 milliards de dollars américains |

| Taille du marché d'ici 2034 | 34,44 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,25% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la guerre électronique : comprendre son impact sur la dynamique commerciale

Le marché de la guerre électronique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Actualités et développements récents du marché de la guerre électronique

Le marché de la guerre électronique est évalué à partir de données qualitatives et quantitatives recueillies après des recherches primaires et secondaires, notamment des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques exemples d'évolutions sur ce marché :

L'US Navy a attribué à Raytheon, une filiale de RTX (NYSE : RTX), un contrat de 80 millions de dollars pour le développement d'un prototype de système de guerre électronique avancée (ADVEW) destiné au F/A-18 E/F Super Hornet. Ce prototype est conçu pour remplacer le système de contre-mesures électroniques défensives intégré AN/ALQ-214 et le récepteur d'alerte radar AN/ALR-67(V)3, offrant ainsi une solution intégrée qui renforcera les capacités de guerre électronique des groupes aériens embarqués de l'US Navy. (Source : Raytheon Technologies Corp, communiqué de presse, décembre 2023)

- L3Harris Technologies a déposé ce mois-ci une proposition dans le cadre du concours NGJ-LB (Next Generation Jammer – Low Band) de l'US Navy. L3Harris avait remporté le contrat initial en décembre 2020 grâce à une solution techniquement jugée « exceptionnelle », ce qui avait suscité une protestation de la part d'un concurrent. Le programme comprend le développement de prototypes et la livraison de nacelles de brouillage tactiques destinées à moderniser les capacités de guerre électronique (GE) du drone EA-18G Growler. (Source : L3Harris Technologies, communiqué de presse, août 2023)

Couverture et livrables du rapport sur le marché de la guerre électronique

Le rapport « Taille et prévisions du marché de la guerre électronique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de la guerre électronique aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre d'analyse

- Tendances du marché de la guerre électronique ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse détaillée des cinq forces de Porter

- Analyse du marché de la guerre électronique couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché de la guerre électronique

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de la guerre électronique

Obtenez un échantillon gratuit pour - Marché de la guerre électronique