Crecimiento, tendencias y demanda del mercado de vitrocerámica para 2034

Tamaño y previsiones del mercado de vitrocerámica (2021-2034), análisis de oportunidades de crecimiento globales y regionales, y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00003582

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 15, 2026

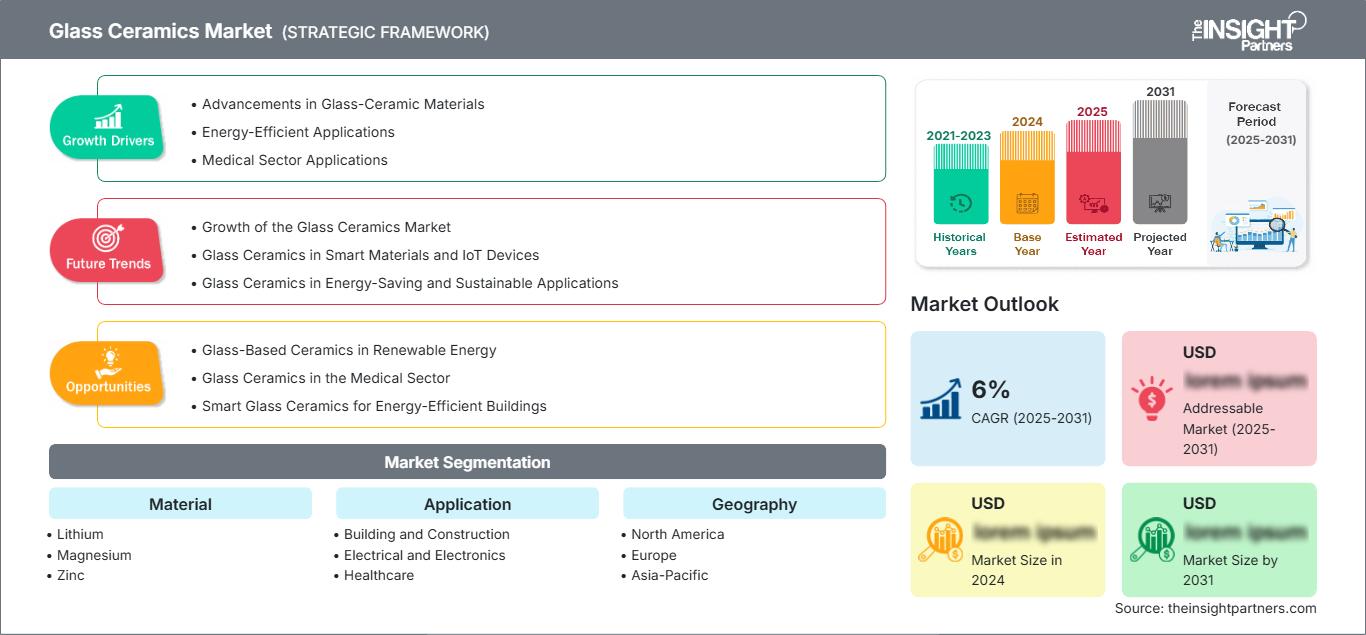

Tamaño del mercado en 2025

1.710 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

2.400 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

3,84 %

Índice de crecimiento

Mercado potencial

18.670 millones de dólares estadounidenses

(2026-2034)

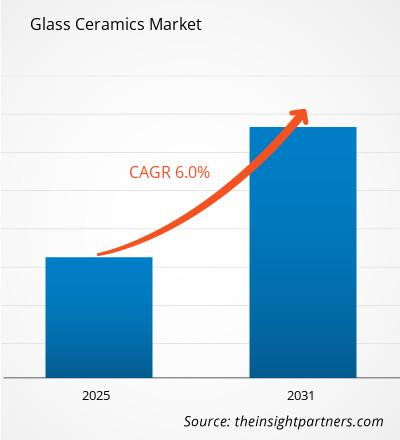

El mercado de vitrocerámica alcanzó un valor de 1710 millones de dólares estadounidenses en 2025 y se prevé que llegue a los 2400 millones de dólares en 2034 , con una tasa de crecimiento anual compuesta (TCAC) del 3,84 % entre 2026 y 2034. Este mercado se ve impulsado por la creciente utilización de materiales vitrocerámicos de ingeniería en aplicaciones arquitectónicas, electrónica de consumo, sistemas aeroespaciales, dispositivos médicos y óptica de precisión. Los continuos avances en las tecnologías de cristalización y la ingeniería de materiales mejoran el rendimiento de los productos y permiten a los fabricantes satisfacer las exigentes necesidades térmicas, mecánicas y ópticas de diversos sectores.

América del Norte sigue representando un mercado regional tecnológicamente avanzado, respaldado por importantes inversiones en tecnologías sanitarias, fabricación aeroespacial y materiales de construcción de alta calidad. Se prevé que el mercado de vitrocerámica en la región crezca a una tasa de crecimiento anual compuesta (TCAC) de entre el 3,4 % y el 4,0 % hasta 2034, gracias a la modernización de la infraestructura médica, la creciente demanda de materiales de aislamiento eléctrico de alto rendimiento y las continuas inversiones en edificios comerciales energéticamente eficientes que incorporan productos de vitrocerámica duraderos.

Evaluación y perspectivas del mercado de vitrocerámica

- América del Norte: Representó entre el 31 % y el 33 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,4 % al 4,0 % durante el período 2026-2034 . Este crecimiento se ve impulsado por la expansión de la infraestructura sanitaria, la fabricación aeroespacial, la producción de electrónica avanzada y la creciente adopción de materiales arquitectónicos duraderos.

- EE. UU.: Representó entre el 74 % y el 77 % del mercado norteamericano en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,5 % al 4,1 % durante el período 2026-2034 , impulsado por la innovación en tecnología médica, la construcción residencial de alta gama y la fabricación de componentes aeroespaciales.

- Europa: Mantuvo una cuota de mercado del 27-29% en 2025 , con un crecimiento anual compuesto del 3,2-3,8% entre 2026 y 2034. Alemania, Francia, Italia y el Reino Unido siguen siendo centros de fabricación líderes, respaldados por industrias de vidrio especializado consolidadas y estrictos estándares de sostenibilidad.

- Asia Pacífico: Capturó una cuota de mercado del 29-31% en 2025 y se prevé que registre una tasa de crecimiento anual compuesta (CAGR) del 4,4-5,0% durante el período 2026-2034 . China, Japón, Corea del Sur e India siguen expandiendo su capacidad de fabricación, al tiempo que aumentan las inversiones en electrónica, atención médica e infraestructura.

- El segmento más grande, el de la construcción, representó entre el 28 % y el 31 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,3 % al 3,9 % durante el período 2026-2034 , impulsado por la demanda de materiales arquitectónicos duraderos, resistentes al calor y estéticamente avanzados.

- Segmento de alto crecimiento: El sector sanitario representó entre el 18 % y el 21 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,8 % al 5,4 % durante el período 2026-2034 , debido al creciente uso en restauraciones dentales, implantes médicos y equipos de laboratorio.

- Empresas clave analizadas en detalle: KYOCERA Corporation, Nippon Electric Glass Co., Ltd., Ohara Inc., SCHOTT AG, Saint-Gobain SA, Corning Incorporated, EuroKera SNC, Nippon Electric Glass Coating Co., Ltd., CeramTec GmbH y AGC Inc.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

Los avances tecnológicos en los campos de la cristalización, los métodos de fusión precisos y los procesos de fabricación digitalizados han generado cambios significativos en la industria de la vitrocerámica durante la última década. Los fabricantes se centran cada vez más en la producción de materiales de vidrio óptico, de alta resistencia, gran durabilidad y estabilidad térmica para diversas industrias. El aumento de la colaboración entre proveedores y fabricantes finales ha facilitado y optimizado la producción comercial de productos de vitrocerámica personalizados para su uso en dispositivos médicos, la industria aeronáutica y la electrónica avanzada.

En adelante, las inversiones en los próximos años se concentrarán en la región de Asia-Pacífico y en determinadas plantas de fabricación en Oriente Medio. Diversos programas gubernamentales destinados a fomentar la fabricación de materiales de construcción energéticamente eficientes, chips semiconductores y productos sanitarios en el país ofrecerán nuevas oportunidades de inversión. Asimismo, los avances tecnológicos en materiales especiales reciclables, automatización y procesos de fabricación de precisión contribuirán a mejorar la competitividad.

Alcance del informe de mercado de vitrocerámica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.710 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 2.400 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 3,84% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de la vitrocerámica

El aumento de las inversiones en materiales de ingeniería avanzados garantiza que la tendencia de crecimiento en el mercado de la vitrocerámica se vea impulsada por la creciente demanda de materiales resistentes al calor en diversas aplicaciones. Además, la creciente demanda de componentes ligeros en los sectores aeroespacial, de óptica de precisión y de dispositivos médicos está impulsando la demanda de vitrocerámica por parte de los fabricantes. Las mejoras en la tecnología de cristalización controlada han incrementado sus propiedades mecánicas y su resistencia al choque térmico. Al mismo tiempo, la construcción sostenible está generando la necesidad de productos duraderos con una vida útil más prolongada.

La evolución de la cadena de valor del mercado continúa con una mayor colaboración entre los proveedores de materias primas, los fabricantes de vidrios especiales y los fabricantes de equipos originales (OEM). El acceso a litio, magnesio, zinc, sílice, alúmina y otros aditivos avanzados es fundamental para garantizar una calidad de producto uniforme. Las tecnologías de automatización y las herramientas digitales de inspección de calidad ayudan a los fabricantes a aumentar la fiabilidad y la capacidad de sus procesos.

La diferenciación competitiva en el análisis del mercado de vitrocerámica se vuelve cada vez más tecnológica, personalizable, escalable y específica para cada aplicación. El informe del mercado de vitrocerámica destaca a los principales actores, entre los que se incluyen KYOCERA Corporation, SCHOTT AG, Corning Incorporated, Saint-Gobain SA, CeramTec GmbH, AGC Inc., Ohara Inc., Nippon Electric Glass Co., Ltd., EuroKera SNC y Nippon Electric Glass Coating Co., Ltd., que siguen realizando inversiones estratégicas en colaboración para la investigación, instalaciones de fabricación de vanguardia y líneas de productos a medida.

Se están realizando inversiones estratégicas cada vez más importantes en la modernización de la producción, procesos de producción respetuosos con el medio ambiente y la expansión geográfica de la capacidad de fabricación. Se están desarrollando materiales especializados para aplicaciones en los sectores sanitario, aeroespacial, electrónico y de la construcción de alta gama. Las colaboraciones en ingeniería de aplicaciones están adquiriendo mayor relevancia. Se prevé que el enfoque continuo en la automatización de procesos, las líneas de producción energéticamente eficientes y la composición avanzada de materiales incremente la rentabilidad y la competitividad de las empresas ante la creciente demanda de materiales vitrocerámicos.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de la vitrocerámica: Perspectivas estratégicas

Perspectivas regionales

Mercado norteamericano de vitrocerámica

América del Norte representó entre el 31 % y el 33 % de la cuota de mercado mundial de vitrocerámica en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,4 % al 4,0 % entre 2026 y 2034. La fuerte demanda regional proviene de la fabricación de productos sanitarios avanzados, la ingeniería aeroespacial, los materiales de construcción de alta gama y la electrónica de alto rendimiento. El aumento de las inversiones en equipos de laboratorio, dispositivos de diagnóstico y edificios comerciales energéticamente eficientes sigue impulsando la demanda de productos de vitrocerámica especializados con una durabilidad y un rendimiento térmico superiores.

Además, la presencia de una infraestructura de investigación eficiente, capacidades de fabricación consolidadas y la coordinación entre universidades, proveedores de materias primas y fabricantes industriales aportan valor añadido. La iniciativa gubernamental de apoyar la manufactura nacional, la construcción sostenible y la comercialización de tecnología supone un impulso adicional para el crecimiento a largo plazo del sector. Las constantes innovaciones de productos y la elevada demanda de reemplazo en las industrias establecidas garantizan la continua competitividad de Norteamérica.

Mercado estadounidense de vitrocerámica

En 2025 , Estados Unidos representó entre el 74 % y el 77 % del mercado norteamericano, y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) del 3,5 % al 4,1 % hasta 2034. Su amplia adopción en equipos médicos, componentes aeroespaciales, óptica de precisión, electrónica de consumo y construcción residencial de alta gama sigue impulsando una demanda estable. La sólida presencia de empresas líderes en ciencia de materiales, instituciones de investigación avanzadas e instalaciones de fabricación especializadas contribuye significativamente a la innovación y la comercialización.

Las crecientes inversiones en la fabricación de semiconductores, la modernización de la defensa y la infraestructura sanitaria impulsan aún más la demanda de materiales vitrocerámicos de ingeniería. El desarrollo de productos se centra cada vez más en una mayor resistencia térmica, un rendimiento ligero y la precisión óptica requerida en aplicaciones industriales sofisticadas. Se espera que los continuos avances tecnológicos y las iniciativas de producción nacional mantengan el liderazgo del país en el mercado regional.

Mercado europeo de vitrocerámica

Europa representó entre el 27 % y el 29 % del mercado global en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,2 % al 3,8 % durante el período 2026-2034 . Alemania se mantiene como líder regional gracias a su consolidado sector de materiales especializados, sus avanzadas capacidades de ingeniería y su sólida base en los sectores automotriz, sanitario e industrial. Las continuas inversiones en tecnologías de producción sostenibles y materiales de construcción de alta calidad impulsan aún más la expansión del mercado.

El Reino Unido sigue beneficiándose del aumento de la investigación en materiales avanzados y tecnologías sanitarias, mientras que Francia, Italia y España fortalecen conjuntamente su industria manufacturera regional mediante aplicaciones en vidrio arquitectónico, producción aeroespacial y cerámica industrial. Las normativas medioambientales que fomentan el uso de materiales reciclables y la construcción de edificios energéticamente eficientes siguen impulsando la innovación de productos entre los fabricantes europeos, al tiempo que mantienen la competitividad a largo plazo en los mercados mundiales de materiales especializados.

Mercado de vitrocerámica en la región Asia-Pacífico

La región de Asia-Pacífico acaparó entre el 29 % y el 31 % del mercado mundial en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,4 % al 5,0 % hasta 2034. China lidera la capacidad de fabricación regional, seguida de Japón, Corea del Sur e India, impulsada por la rápida expansión de las industrias de electrónica, atención médica y manufactura avanzada.

Los programas de modernización industrial respaldados por el gobierno, el aumento de las inversiones en semiconductores y la expansión de la infraestructura sanitaria siguen impulsando la demanda de materiales vitrocerámicos avanzados. Australia también contribuye mediante actividades de investigación y aplicaciones industriales especializadas, fortaleciendo así las capacidades tecnológicas regionales.

Mercado de vitrocerámica de Oriente Medio y África

Se prevé que Oriente Medio y África registren una tasa de crecimiento anual compuesta (TCAC) del 3,6 % al 4,2 % durante el período 2026-2034 . Arabia Saudita y los Emiratos Árabes Unidos continúan invirtiendo en materiales de construcción avanzados y diversificación industrial, mientras que Sudáfrica apoya la demanda regional mediante aplicaciones industriales relacionadas con la minería y el desarrollo de infraestructuras.

Las inversiones en curso en proyectos energéticos, infraestructura comercial, modernización del sector sanitario y diversificación de la industria manufacturera están impulsando gradualmente el consumo regional de materiales de ingeniería. Se prevé que la creciente adopción de productos arquitectónicos de alta gama genere oportunidades adicionales a largo plazo en toda la región.

Análisis de segmentación

Material

Se prevé que el segmento de materiales crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,7 % al 4,3 % durante el periodo 2026-2034 . La selección de materiales es fundamental para determinar el rendimiento térmico, óptico y mecánico de las vitrocerámicas en diversas aplicaciones industriales. La continua innovación en la química de cristalización y el procesamiento de materiales permite a los fabricantes adaptar sus productos a entornos exigentes, como dispositivos médicos, sistemas aeroespaciales, electrónica y aplicaciones arquitectónicas. El mercado de las vitrocerámicas sigue expandiéndose gracias a las composiciones avanzadas que mejoran la durabilidad, la resistencia química y la estabilidad dimensional, al tiempo que fomentan prácticas de fabricación sostenibles.

- Litio : Las vitrocerámicas a base de litio representan una parte sustancial de la demanda debido a su excepcional resistencia al choque térmico, su baja dilatación térmica y su alta resistencia mecánica. Se utilizan ampliamente en utensilios de cocina, restauraciones dentales, óptica de precisión y sustratos electrónicos avanzados.

- Magnesio : Las vitrocerámicas a base de magnesio son apreciadas por sus excelentes propiedades dieléctricas y su estabilidad estructural a altas temperaturas. La demanda está en aumento en componentes de aislamiento eléctrico, equipos industriales y ciertas aplicaciones aeroespaciales que requieren materiales de ingeniería ligeros pero duraderos.

- Zinc – Las vitrocerámicas a base de zinc ofrecen una durabilidad química superior, transparencia óptica y características de cristalización controlada. Estos materiales se utilizan cada vez más en productos ópticos especializados, componentes electrónicos, equipos de laboratorio y dispositivos médicos que requieren un rendimiento de precisión.

Solicitud

Se prevé que el segmento de aplicaciones registre una tasa de crecimiento anual compuesta (TCAC) del 3,9 % al 4,5 % durante el período 2026-2034 . La creciente adopción en los sectores de la construcción, la salud, la electrónica, la industria aeroespacial y la óptica sigue impulsando la diversificación de productos. Los fabricantes desarrollan cada vez más soluciones vitrocerámicas específicas para cada aplicación, que ofrecen mayor resistencia térmica, fiabilidad mecánica, aislamiento eléctrico y un atractivo estético superior. Se espera que las crecientes inversiones en infraestructuras sostenibles y tecnologías de fabricación avanzadas respalden la demanda a largo plazo en múltiples sectores industriales.

- Edificación y construcción : el segmento de aplicación más importante se beneficia de la creciente demanda de paneles de fachada duraderos, vidrio para chimeneas, placas de inducción, interiores arquitectónicos y superficies decorativas que combinan la estética con una resistencia superior al calor y una larga vida útil.

- Electricidad y electrónica : el aumento de la producción de semiconductores, las tecnologías de visualización avanzadas y los requisitos de aislamiento electrónico siguen impulsando la adopción de vitrocerámicas en sustratos, componentes aislantes, conjuntos de sensores y soluciones de embalaje electrónico.

- Atención sanitaria : Las aplicaciones en el sector sanitario siguen expandiéndose gracias a su creciente utilización en prótesis dentales, implantes ortopédicos, equipos de laboratorio, instrumental quirúrgico y componentes médicos bioactivos que requieren alta resistencia, biocompatibilidad y estabilidad química.

- Industria aeroespacial : Los fabricantes aeroespaciales utilizan cada vez más vitrocerámicas para componentes estructurales ligeros, sistemas de protección térmica, radomos y conjuntos ópticos de precisión capaces de mantener el rendimiento en entornos operativos exigentes.

- Óptica : Las vitrocerámicas de grado óptico se utilizan ampliamente en espejos de telescopios, sistemas láser, equipos de litografía, lentes de precisión e instrumentos de metrología, donde la estabilidad dimensional y la mínima expansión térmica son esenciales para la precisión.

Resumen de la oportunidad

|

Nombre del segmento |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Edificación y construcción |

Alto |

Edificios inteligentes |

Maduro |

|

Electricidad y electrónica |

Alto |

Empaquetado de semiconductores |

Escalada |

|

Cuidado de la salud |

Medio |

Cerámica dental |

Escalada |

|

Aeroespacial |

Medio |

Blindaje térmico |

Emergente |

|

Óptico |

Medio |

Óptica de precisión |

Maduro |

|

Otras aplicaciones |

Bajo |

Componentes industriales |

Emergente |

Factores de crecimiento del mercado de vitrocerámica y análisis de su impacto

Creciente demanda de materiales de construcción de alto rendimiento

El sector de la construcción sigue impulsando la adopción de materiales de ingeniería que ofrecen una durabilidad superior, resistencia térmica y flexibilidad de diseño. La vitrocerámica se incorpora cada vez más a fachadas arquitectónicas de alta gama, encimeras, chimeneas, sistemas de suelos e interiores comerciales, gracias a su larga vida útil, resistencia a la intemperie y mínimos requisitos de mantenimiento. Los gobiernos de Norteamérica, Europa y Asia-Pacífico continúan promoviendo estándares de construcción energéticamente eficientes que fomentan el uso de materiales de construcción avanzados con un mejor rendimiento a lo largo de su ciclo de vida. Se prevé que la urbanización, la modernización de la infraestructura y los proyectos residenciales de alta gama mantengan la demanda a largo plazo, al tiempo que incentivan a los fabricantes a introducir productos innovadores con propiedades mecánicas mejoradas y procesos de producción respetuosos con el medio ambiente.

Expansión de la fabricación de dispositivos médicos y para el sector sanitario

El uso de vitrocerámicas sofisticadas en el sector sanitario ha aumentado debido a su alta biocompatibilidad, estabilidad química y propiedades mecánicas. Los productos dentales, los implantes ortopédicos, los instrumentos de laboratorio, los dispositivos de diagnóstico y los instrumental quirúrgico se beneficiarán del uso de este material gracias a su alta durabilidad y precisa estabilidad dimensional. El envejecimiento de la población, el mayor gasto en sanidad y la creciente necesidad de procedimientos médicos mínimamente invasivos seguirán impulsando la producción de materiales médicos más sofisticados. Las innovaciones en vitrocerámicas bioactivas generarán nuevas oportunidades de negocio.

Avances tecnológicos en la fabricación de productos electrónicos y aeroespaciales.

Los rápidos avances en la miniaturización de la electrónica y la ingeniería aeroespacial impulsan aún más la demanda de vitrocerámicas de alta calidad. Estos materiales ofrecen excelentes propiedades eléctricas, resistencia al calor y dimensiones precisas, necesarias en encapsulados de semiconductores, sensores de precisión, sistemas de aislamiento aeroespacial y conjuntos ópticos. Países de todo el mundo se centran en la producción nacional de semiconductores y productos aeroespaciales para fortalecer su autosuficiencia tecnológica y en las cadenas de suministro. Con las empresas trabajando en el desarrollo de componentes ligeros, duraderos y altamente fiables, la demanda de tipos específicos de vitrocerámicas aumentará en los próximos años.

Tendencias futuras del mercado de la vitrocerámica

Mayor adopción de tecnologías de fabricación sostenibles

Los fabricantes están integrando cada vez más hornos de alta eficiencia energética, control digital de procesos, materias primas recicladas y sistemas avanzados de monitoreo de calidad para mejorar la productividad y, al mismo tiempo, reducir el impacto ambiental. Las tendencias del mercado de la vitrocerámica indican que la sostenibilidad se está convirtiendo en un importante factor diferenciador competitivo, ya que los clientes industriales buscan materiales con menores emisiones durante su ciclo de vida y una mayor eficiencia en el uso de los recursos. Se espera que la inversión continua en tecnologías de fabricación más limpias, estrategias de reducción de residuos y prácticas de producción circular fortalezca la competitividad a largo plazo, al tiempo que facilita el cumplimiento de las normativas ambientales en constante evolución tanto en economías desarrolladas como emergentes.

Creciente desarrollo de vitrocerámicas de precisión para industrias avanzadas.

La creciente demanda de la fabricación de semiconductores, el diagnóstico médico, la ingeniería aeroespacial y la instrumentación científica está acelerando el desarrollo de productos vitrocerámicos altamente especializados. Los fabricantes se centran en una expansión térmica ultrabaja, un rendimiento óptico superior y una mayor fiabilidad mecánica para satisfacer las exigencias cada vez mayores de las aplicaciones industriales. Se prevé que la investigación colaborativa entre proveedores de materiales, institutos de investigación y fabricantes de equipos acelere la comercialización de vitrocerámicas de última generación diseñadas para aplicaciones de precisión de alto valor, reforzando la diferenciación tecnológica y consolidando el posicionamiento de productos premium en los mercados globales.

Oportunidades de mercado en el sector de la vitrocerámica

Expansión de la fabricación de materiales avanzados para el cuidado de la salud y la odontología.

Las crecientes inversiones en la fabricación de productos sanitarios avanzados están generando atractivas oportunidades para que los productores de vitrocerámica amplíen su presencia en aplicaciones médicas de alto valor. La creciente demanda de restauraciones dentales, implantes ortopédicos, equipos de diagnóstico e instrumental de laboratorio está impulsando a los fabricantes a desarrollar formulaciones de materiales bioactivos y de alta durabilidad. Las previsiones del mercado de vitrocerámica indican que el sector sanitario seguirá siendo uno de los segmentos de aplicación de mayor crecimiento, dado que el envejecimiento de la población, el aumento del gasto sanitario y un mayor acceso a tratamientos especializados favorecen el consumo a largo plazo. Se espera que las empresas que invierten en procesamiento de precisión, cumplimiento normativo y alianzas con fabricantes de dispositivos médicos fortalezcan su posición competitiva, beneficiándose al mismo tiempo de precios superiores, mayor valor añadido y una creciente demanda de componentes de vitrocerámica de grado médico personalizados en los mercados sanitarios desarrollados y emergentes.

Localización de las cadenas de suministro de electrónica de alto rendimiento

El cambio global hacia la fabricación regional de semiconductores y la producción de electrónica avanzada presenta importantes oportunidades de inversión para los fabricantes de vitrocerámica. Los gobiernos de Norteamérica, Europa y Asia-Pacífico están apoyando la producción nacional de semiconductores, materiales de embalaje electrónico y sistemas ópticos de precisión mediante incentivos y políticas industriales. Estas iniciativas están incrementando la demanda de materiales de ingeniería que ofrecen un rendimiento dieléctrico superior, estabilidad térmica y precisión dimensional. Se espera que las empresas que establezcan instalaciones de fabricación localizadas, amplíen la colaboración técnica con fabricantes de electrónica e inviertan en el desarrollo de materiales de última generación se beneficien de acuerdos de suministro a largo plazo y una mayor resiliencia de la cadena de suministro. Es probable que la continua innovación en vitrocerámicas especiales para aplicaciones electrónicas avanzadas genere un crecimiento sostenible de los ingresos durante la próxima década.

Novedades recientes

- Marzo de 2026: Corning Incorporated anunció el lanzamiento de Corning Gorilla Glass Ceramic 3, su último material vitrocerámico de alta durabilidad, diseñado para ofrecer una mayor resistencia a las caídas en teléfonos inteligentes plegables. Este producto refuerza la cartera de vidrios especiales de Corning y demuestra la creciente adopción comercial de tecnologías vitrocerámicas avanzadas en la electrónica de consumo de alta gama.

- Febrero de 2026: Nippon Electric Glass Co., Ltd. ha desarrollado y lanzará StellaShine DuraMatt, una nueva placa de cocción vitrocerámica.

- Marzo de 2025: Corning Incorporated presentó Corning Gorilla Glass Ceramic, un material de recubrimiento de vitrocerámica transparente y reforzable diseñado para mejorar la durabilidad en superficies rugosas para dispositivos móviles.

Preguntas frecuentes

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias