Crescita, tendenze e domanda del mercato della vetroceramica entro il 2034

Dimensioni e previsioni del mercato delle vetroceramiche (2021-2034), analisi delle opportunità di crescita a livello globale e regionale e suddivisione geografica (Nord America, Europa, Asia Pacifico e America Centrale e Meridionale)

- Stato : Dati rilasciati

- Codice del report : TIPRE00003582

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 15, 2026

Dimensioni del mercato nel 2025

1,71 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

2,40 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

3,84 %

Tasso di crescita

Mercato di riferimento

18,67 miliardi di dollari USA

(2026-2034)

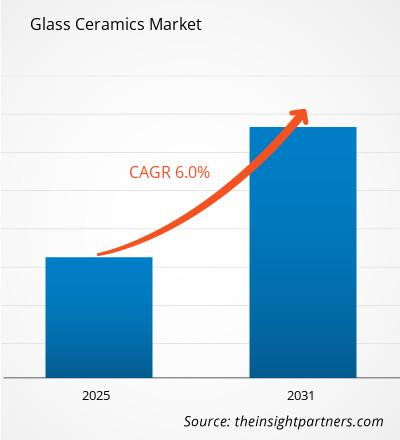

Il mercato delle vetroceramiche aveva un valore di 1,71 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,40 miliardi di dollari entro il 2034 , con un tasso di crescita annuo composto (CAGR) del 3,84% nel periodo 2026-2034 . Il mercato è sostenuto dal crescente utilizzo di materiali vetroceramici ingegnerizzati in applicazioni architettoniche, elettronica di consumo, sistemi aerospaziali, dispositivi medici e ottica di precisione. I continui progressi nelle tecnologie di cristallizzazione e nell'ingegneria dei materiali stanno migliorando le prestazioni dei prodotti, consentendo ai produttori di soddisfare i rigorosi requisiti termici, meccanici e ottici in molteplici settori.

Il Nord America continua a rappresentare un mercato regionale tecnologicamente avanzato, sostenuto da forti investimenti in tecnologie sanitarie, produzione aerospaziale e materiali da costruzione di alta qualità. Si prevede che il mercato della vetroceramica nella regione crescerà a un tasso annuo composto (CAGR) compreso tra il 3,4% e il 4,0% fino al 2034, grazie alla modernizzazione delle infrastrutture mediche, alla crescente domanda di materiali isolanti elettrici ad alte prestazioni e ai continui investimenti in edifici commerciali a basso consumo energetico che integrano prodotti in vetroceramica durevoli.

Analisi e approfondimenti sul mercato della vetroceramica

- Nord America: nel 2025 rappresentava una quota di mercato del 31-33% e si prevede che crescerà a un tasso annuo composto (CAGR) del 3,4-4,0% nel periodo 2026-2034 . Tale crescita è sostenuta dall'espansione delle infrastrutture sanitarie, dalla produzione aerospaziale, dalla produzione di elettronica avanzata e dalla crescente adozione di materiali architettonici durevoli.

- USA: Nel 2025 rappresentavano il 74-77% del mercato nordamericano e si prevede che cresceranno a un tasso annuo composto (CAGR) del 3,5-4,1% nel periodo 2026-2034 , grazie all'innovazione nella tecnologia medica, all'edilizia residenziale di lusso e alla produzione di componenti aerospaziali.

- Europa: nel 2025 deteneva una quota di mercato del 27-29% , con una crescita annua composta (CAGR) del 3,2-3,8% nel periodo 2026-2034 . Germania, Francia, Italia e Regno Unito rimangono i principali centri di produzione, supportati da consolidate industrie del vetro speciale e da rigorosi standard di sostenibilità.

- Asia-Pacifico: ha conquistato una quota di mercato del 29-31% nel 2025 e si prevede che registrerà un tasso di crescita annuo composto (CAGR) del 4,4-5,0% nel periodo 2026-2034 . Cina, Giappone, Corea del Sud e India continuano ad espandere la capacità produttiva, incrementando al contempo gli investimenti nei settori dell'elettronica, della sanità e delle infrastrutture.

- Il segmento più ampio, quello dell'edilizia e delle costruzioni, ha rappresentato il 28-31% della quota di mercato nel 2025 e si prevede che crescerà a un tasso annuo composto (CAGR) del 3,3-3,9% nel periodo 2026-2034 , grazie alla domanda di materiali architettonici durevoli, resistenti al calore e dall'estetica avanzata.

- Segmento ad alta crescita: il settore sanitario rappresentava una quota di mercato del 18-21% nel 2025 e si prevede che crescerà a un CAGR del 4,8-5,4% nel periodo 2026-2034 , grazie al crescente utilizzo in restauri dentali, impianti medici e apparecchiature di laboratorio.

- Aziende chiave analizzate nel dettaglio: KYOCERA Corporation, Nippon Electric Glass Co., Ltd., Ohara Inc., SCHOTT AG, Saint-Gobain SA, Corning Incorporated, EuroKera SNC, Nippon Electric Glass Coating Co., Ltd., CeramTec GmbH e AGC Inc.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

I progressi tecnologici nei settori della cristallizzazione, dei metodi di fusione di precisione e dei processi produttivi digitalizzati hanno determinato cambiamenti significativi nell'industria vetroceramica nell'ultimo decennio. I produttori si stanno concentrando sempre più sulla produzione di materiali vetrosi ad alta resistenza, termicamente stabili e con proprietà ottiche per diversi settori. La crescente collaborazione tra fornitori e produttori finali ha contribuito a rendere più semplice ed efficiente la produzione commerciale di prodotti vetroceramici personalizzati per l'impiego in dispositivi medici, nell'industria aeronautica e nell'elettronica avanzata.

In prospettiva, nei prossimi anni gli investimenti si concentreranno maggiormente nella regione Asia-Pacifico e in alcune aree produttive selezionate del Medio Oriente. Diversi programmi governativi volti a incentivare la produzione di materiali da costruzione a basso consumo energetico, chip semiconduttori e dispositivi medici all'interno del Paese offriranno ulteriori opportunità di investimento in futuro. Parallelamente, i progressi tecnologici nei materiali speciali riciclabili, nell'automazione e nei processi di produzione di precisione contribuiranno a rafforzare la competitività.

Ambito del rapporto sul mercato delle vetroceramiche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,71 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 2,40 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 3,84% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato della vetroceramica

L'aumento degli investimenti in materiali ingegnerizzati avanzati garantisce che il trend di crescita del mercato delle vetroceramiche sia ulteriormente alimentato dalla crescente domanda di materiali resistenti al calore in diverse applicazioni. Inoltre, la crescente richiesta di componenti leggeri nei settori aerospaziale, dell'ottica di precisione e dei dispositivi medicali sta incrementando la domanda di vetroceramiche da parte dei produttori. I miglioramenti nella tecnologia di cristallizzazione controllata hanno incrementato le proprietà meccaniche e la resistenza agli shock termici di questi materiali. Allo stesso tempo, l'edilizia sostenibile sta spingendo verso la necessità di prodotti durevoli con una maggiore durata.

L'evoluzione della catena del valore del mercato prosegue con una maggiore collaborazione tra i fornitori di materie prime, i produttori di vetri speciali e gli OEM. L'accesso a litio, magnesio, zinco, silice, allumina e altri additivi avanzati gioca un ruolo fondamentale nel garantire una qualità costante del prodotto. Le tecnologie di automazione e gli strumenti digitali di controllo qualità aiutano i produttori ad aumentare l'affidabilità e la capacità dei processi.

La distinzione competitiva nell'analisi del mercato delle vetroceramiche è sempre più guidata dalla tecnologia, dalla personalizzazione, dalla scalabilità e dalla specificità applicativa. Il rapporto sul mercato delle vetroceramiche evidenzia che i principali attori, tra cui KYOCERA Corporation, SCHOTT AG, Corning Incorporated, Saint-Gobain SA, CeramTec GmbH, AGC Inc., Ohara Inc., Nippon Electric Glass Co., Ltd., EuroKera SNC e Nippon Electric Glass Coating Co., Ltd., continuano a effettuare investimenti strategici in collaborazioni di ricerca, impianti di produzione all'avanguardia e linee di prodotti personalizzate.

Si stanno effettuando investimenti strategici sempre più importanti nella modernizzazione della produzione, nei processi produttivi ecocompatibili e nell'espansione geografica della capacità produttiva. Si stanno sviluppando materiali speciali per applicazioni nei settori sanitario, aerospaziale, elettronico e dell'edilizia di alta gamma. Le partnership di ingegneria applicativa stanno acquisendo maggiore importanza. Si prevede che la continua attenzione all'automazione dei processi, alle linee di produzione ad alta efficienza energetica e alla composizione avanzata dei materiali aumenterà la redditività e la competitività delle aziende, a fronte della crescente domanda di materiali vetroceramici.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato della vetroceramica: spunti strategici

Approfondimenti regionali

Mercato nordamericano della vetroceramica

Nel 2025, il Nord America rappresentava il 31-33% della quota di mercato globale delle vetroceramiche e si prevede che crescerà a un tasso annuo composto (CAGR) del 3,4-4,0% nel periodo 2026-2034 . La forte domanda regionale proviene dalla produzione di dispositivi medici avanzati, dall'ingegneria aerospaziale, dai materiali da costruzione di alta qualità e dall'elettronica ad alte prestazioni. I crescenti investimenti in apparecchiature di laboratorio, dispositivi diagnostici ed edifici commerciali a basso consumo energetico continuano a sostenere la domanda di prodotti vetroceramici specializzati con durabilità e prestazioni termiche superiori.

Inoltre, la presenza di un'efficiente infrastruttura di ricerca, consolidate capacità produttive e il coordinamento tra università, fornitori di materie prime e produttori industriali aggiungono valore. L'iniziativa del governo a sostegno della produzione nazionale, dell'edilizia sostenibile e della commercializzazione delle tecnologie rappresenta un ulteriore impulso per la crescita a lungo termine del settore. Le continue innovazioni di prodotto e l'elevato tasso di domanda di sostituzione nei settori consolidati garantiscono la continua competitività del Nord America.

Mercato statunitense della vetroceramica

Nel 2025 gli Stati Uniti rappresentavano il 74-77% del mercato nordamericano e si prevede che registreranno un tasso di crescita annuo composto (CAGR) del 3,5-4,1% fino al 2034. L'ampia diffusione in settori quali apparecchiature mediche, componenti aerospaziali, ottica di precisione, elettronica di consumo e costruzioni residenziali di lusso continua a sostenere una domanda stabile. La forte presenza di aziende leader nel settore della scienza dei materiali, istituti di ricerca avanzati e impianti di produzione specializzati contribuisce in modo significativo alle attività di innovazione e commercializzazione.

I crescenti investimenti nella produzione di semiconduttori, nella modernizzazione della difesa e nelle infrastrutture sanitarie sostengono ulteriormente la domanda di materiali vetroceramici ingegnerizzati. Lo sviluppo dei prodotti si concentra sempre più su una maggiore resistenza termica, leggerezza e precisione ottica, requisiti fondamentali per le sofisticate applicazioni industriali. Si prevede che i continui progressi tecnologici e le iniziative di produzione nazionale manterranno la leadership del Paese nel mercato regionale.

Mercato europeo della vetroceramica

Nel 2025 l'Europa deteneva una quota di mercato globale compresa tra il 27% e il 29% e si prevede che crescerà a un tasso annuo composto (CAGR) del 3,2-3,8% nel periodo 2026-2034 . La Germania si conferma leader regionale grazie al suo consolidato settore dei materiali speciali, alle avanzate capacità ingegneristiche e alla solida base manifatturiera nei settori automobilistico, sanitario e industriale. I continui investimenti in tecnologie di produzione sostenibili e materiali da costruzione di alta qualità rafforzano ulteriormente l'espansione del mercato.

Il Regno Unito continua a beneficiare dell'intensificarsi delle attività di ricerca nei materiali avanzati e nelle tecnologie sanitarie, mentre Francia, Italia e Spagna rafforzano collettivamente la produzione regionale attraverso applicazioni nel vetro architettonico, la produzione aerospaziale e la ceramica industriale. Le normative ambientali che incentivano i materiali riciclabili e gli edifici a basso consumo energetico continuano a sostenere l'innovazione di prodotto tra i produttori europei, mantenendo al contempo la competitività a lungo termine nei mercati globali dei materiali speciali.

Mercato della vetroceramica nella regione Asia-Pacifico

Nel 2025, la regione Asia-Pacifico deteneva una quota di mercato globale compresa tra il 29% e il 31% , e si prevede che crescerà a un tasso annuo composto (CAGR) del 4,4-5,0% fino al 2034. La Cina è leader nella capacità produttiva regionale, seguita da Giappone, Corea del Sud e India, grazie alla rapida espansione dei settori dell'elettronica, della sanità e della produzione avanzata.

I programmi di modernizzazione industriale sostenuti dal governo, i crescenti investimenti nei semiconduttori e l'espansione delle infrastrutture sanitarie continuano ad accelerare la domanda di materiali vetroceramici avanzati. Anche l'Australia contribuisce attraverso attività di ricerca e applicazioni industriali specializzate, rafforzando le capacità tecnologiche regionali.

Mercato della vetroceramica in Medio Oriente e Africa

Si prevede che il Medio Oriente e l'Africa registreranno un tasso di crescita annuo composto (CAGR) del 3,6-4,2% nel periodo 2026-2034 . L'Arabia Saudita e gli Emirati Arabi Uniti continuano a investire in materiali da costruzione avanzati e nella diversificazione industriale, mentre il Sudafrica sostiene la domanda regionale attraverso applicazioni industriali legate al settore minerario e lo sviluppo delle infrastrutture.

I continui investimenti in progetti energetici, infrastrutture commerciali, modernizzazione del settore sanitario e diversificazione manifatturiera stanno gradualmente ampliando il consumo regionale di materiali ingegnerizzati. Si prevede che la crescente adozione di prodotti architettonici di alta qualità creerà ulteriori opportunità a lungo termine in tutta la regione.

Analisi di segmentazione

Materiale

Si prevede che il segmento dei materiali crescerà a un CAGR del 3,7-4,3% nel periodo 2026-2034 . La scelta dei materiali gioca un ruolo fondamentale nel determinare le prestazioni termiche, ottiche e meccaniche delle vetroceramiche nelle diverse applicazioni industriali. La continua innovazione nella chimica di cristallizzazione e nella lavorazione dei materiali consente ai produttori di realizzare prodotti su misura per ambienti esigenti come dispositivi medici, sistemi aerospaziali, elettronica e applicazioni architettoniche. Il mercato delle vetroceramiche continua ad ampliarsi grazie a composizioni avanzate che migliorano la durabilità, la resistenza chimica e la stabilità dimensionale, supportando al contempo pratiche di produzione sostenibili.

- Litio – Le vetroceramiche a base di litio rappresentano una quota considerevole della domanda grazie alla loro eccezionale resistenza agli shock termici, alla bassa dilatazione termica e all'elevata resistenza meccanica. Sono ampiamente utilizzate in pentole, restauri dentali, ottica di precisione e substrati elettronici avanzati.

- Magnesio – Le vetroceramiche a base di magnesio sono apprezzate per le loro eccellenti proprietà dielettriche e la stabilità strutturale alle alte temperature. La domanda è in aumento nei componenti per l'isolamento elettrico, nelle apparecchiature industriali e in alcune applicazioni aerospaziali che richiedono materiali ingegnerizzati leggeri ma resistenti.

- Zinco – Le vetroceramiche a base di zinco offrono una durabilità chimica superiore, trasparenza ottica e caratteristiche di cristallizzazione controllata. Questi materiali sono sempre più utilizzati in prodotti ottici speciali, componenti elettronici, apparecchiature di laboratorio e dispositivi medici che richiedono prestazioni di precisione.

Applicazione

Si prevede che il segmento Applicazioni registrerà un CAGR del 3,9-4,5% nel periodo 2026-2034 . La crescente adozione nei settori dell'edilizia, della sanità, dell'elettronica, dell'aerospaziale e dell'ottica continua a guidare la diversificazione dei prodotti. I produttori sviluppano sempre più soluzioni in vetroceramica specifiche per le applicazioni, che offrono maggiore resistenza termica, affidabilità meccanica, isolamento elettrico e un aspetto estetico più gradevole. Si prevede che i crescenti investimenti in infrastrutture sostenibili e tecnologie di produzione avanzate sosterranno la domanda a lungo termine in molteplici settori industriali.

- Edilizia e costruzioni : il segmento applicativo più ampio beneficia della crescente domanda di pannelli per facciate durevoli, vetri per caminetti, piani cottura a induzione, interni architettonici e superfici decorative che combinano estetica, resistenza al calore superiore e lunga durata.

- Elettronica ed elettronica – La crescente produzione di semiconduttori, le tecnologie di visualizzazione avanzate e i requisiti di isolamento elettronico continuano a favorire l'adozione della vetroceramica nei substrati, nei componenti isolanti, negli assemblaggi di sensori e nelle soluzioni di packaging elettronico.

- Settore sanitario – Le applicazioni in ambito sanitario continuano ad espandersi grazie al crescente utilizzo in protesi dentali, impianti ortopedici, apparecchiature di laboratorio, strumenti chirurgici e componenti medici bioattivi che richiedono elevata resistenza, biocompatibilità e stabilità chimica.

- Settore aerospaziale – I produttori aerospaziali utilizzano sempre più spesso la vetroceramica per componenti strutturali leggeri, sistemi di protezione termica, radome e assemblaggi ottici di precisione in grado di mantenere prestazioni elevate anche in ambienti operativi difficili.

- Ottica – Le vetroceramiche di grado ottico sono ampiamente utilizzate negli specchi dei telescopi, nei sistemi laser, nelle apparecchiature per la litografia, nelle lenti di precisione e negli strumenti di metrologia, dove la stabilità dimensionale e la minima espansione termica sono essenziali per la precisione.

Panoramica dell'opportunità

|

Nome del segmento |

Contributo di entrate |

Giornata di tendenza |

Fase di adozione |

|

Edilizia e costruzioni |

Alto |

Edifici intelligenti |

Maturo |

|

Elettrotecnica ed elettronica |

Alto |

Confezionamento dei semiconduttori |

Scalatura |

|

Assistenza sanitaria |

Mezzo |

Ceramiche dentali |

Scalatura |

|

Aerospaziale |

Mezzo |

Schermatura termica |

Emergenti |

|

Ottico |

Mezzo |

Ottica di precisione |

Maturo |

|

Altre applicazioni |

Basso |

Componenti industriali |

Emergenti |

Fattori trainanti della crescita del mercato delle vetroceramiche e analisi del loro impatto

Crescente domanda di materiali da costruzione ad alte prestazioni

Il settore delle costruzioni continua ad adottare materiali ingegnerizzati in grado di offrire durabilità, resistenza termica e flessibilità progettuale superiori. Le vetroceramiche sono sempre più utilizzate in facciate architettoniche di pregio, piani di lavoro, caminetti, sistemi di pavimentazione e interni commerciali, grazie alla loro lunga durata, resistenza agli agenti atmosferici e requisiti minimi di manutenzione. I governi di Nord America, Europa e Asia Pacifico continuano a promuovere standard edilizi ad alta efficienza energetica che incoraggiano l'uso di materiali da costruzione avanzati con prestazioni migliorate in termini di ciclo di vita. L'urbanizzazione, la modernizzazione delle infrastrutture e lo sviluppo di complessi residenziali di lusso dovrebbero sostenere la domanda a lungo termine, incentivando al contempo i produttori a introdurre prodotti innovativi con proprietà meccaniche migliorate e processi produttivi ecocompatibili.

Espansione della produzione di dispositivi medici e sanitari

L'utilizzo di vetroceramiche sofisticate nel settore sanitario è in costante aumento grazie all'elevata biocompatibilità, stabilità chimica e caratteristiche meccaniche. Prodotti dentali, impianti ortopedici, strumenti da laboratorio, dispositivi diagnostici e strumenti chirurgici trarranno vantaggio dall'impiego di tali materiali, grazie alla combinazione di elevata durabilità e precisa stabilità dimensionale. L'invecchiamento della popolazione, la maggiore spesa sanitaria e la crescente necessità di procedure mediche minimamente invasive continueranno a stimolare la produzione di materiali medicali sempre più sofisticati. L'innovazione nel campo delle vetroceramiche bioattive creerà nuove opportunità di business.

Progressi tecnologici nella produzione di elettronica e aerospaziale

I rapidi progressi nella miniaturizzazione dell'elettronica e nell'ingegneria aerospaziale alimentano ulteriormente la domanda di vetroceramiche di alta qualità. Questi materiali sono noti per le loro eccezionali proprietà elettriche, la resistenza al calore e le dimensioni precise richieste per i package dei semiconduttori, i sensori di precisione, i sistemi di isolamento aerospaziale e gli assemblaggi ottici. I paesi di tutto il mondo si stanno concentrando sulla produzione nazionale di semiconduttori e prodotti aerospaziali per rafforzare la propria autosufficienza tecnologica e delle catene di approvvigionamento. Con le aziende impegnate nello sviluppo di componenti leggeri, durevoli e altamente affidabili, la domanda di specifici tipi di vetroceramica crescerà nei prossimi anni.

Tendenze future del mercato della vetroceramica

Adozione crescente di tecnologie di produzione sostenibili

I produttori stanno integrando sempre più forni ad alta efficienza energetica, controllo digitale dei processi, materie prime riciclate e sistemi avanzati di monitoraggio della qualità per migliorare la produttività e al contempo ridurre l'impatto ambientale. Le tendenze del mercato della vetroceramica indicano che la sostenibilità sta diventando un importante fattore di differenziazione competitiva, poiché i clienti industriali ricercano materiali con minori emissioni durante l'intero ciclo di vita e una maggiore efficienza nell'utilizzo delle risorse. Si prevede che i continui investimenti in tecnologie di produzione più pulite, strategie di riduzione dei rifiuti e pratiche di produzione circolare rafforzeranno la competitività a lungo termine, supportando al contempo la conformità alle normative ambientali in continua evoluzione sia nelle economie sviluppate che in quelle emergenti.

Sviluppo crescente di vetroceramiche di precisione per le industrie avanzate

La crescente domanda proveniente dalla produzione di semiconduttori, dalla diagnostica medica, dall'ingegneria aerospaziale e dalla strumentazione scientifica sta accelerando lo sviluppo di prodotti vetroceramici altamente specializzati. I produttori si stanno concentrando su dilatazione termica estremamente bassa, prestazioni ottiche superiori e maggiore affidabilità meccanica per soddisfare le esigenze sempre più complesse delle applicazioni industriali. Si prevede che la ricerca collaborativa che coinvolge fornitori di materiali, istituti di ricerca e produttori di apparecchiature accelererà la commercializzazione di vetroceramiche di nuova generazione progettate per applicazioni di precisione ad alto valore aggiunto, rafforzando la differenziazione tecnologica e supportando il posizionamento di prodotti premium sui mercati globali.

Opportunità di mercato per la vetroceramica

Espansione della produzione di materiali avanzati per la sanità e l'odontoiatria.

I crescenti investimenti nella produzione avanzata di dispositivi medici stanno creando interessanti opportunità per i produttori di vetroceramica di espandere la propria presenza in applicazioni mediche ad alto valore aggiunto. La crescente domanda di restauri dentali, impianti ortopedici, apparecchiature diagnostiche e strumenti di laboratorio sta incoraggiando i produttori a sviluppare formulazioni di materiali bioattivi e altamente durevoli. Le previsioni di mercato per la vetroceramica indicano che il settore sanitario rimarrà tra i segmenti applicativi a più rapida crescita, poiché l'invecchiamento della popolazione, l'aumento della spesa sanitaria e un maggiore accesso a trattamenti specializzati supportano i consumi a lungo termine. Le aziende che investono in processi di precisione, conformità normativa e partnership con i produttori di dispositivi medici dovrebbero rafforzare la propria posizione competitiva, beneficiando al contempo di prezzi più elevati, maggiore valore aggiunto e una crescente domanda di componenti in vetroceramica medicale personalizzati nei mercati sanitari sviluppati ed emergenti.

Localizzazione delle catene di fornitura di componenti elettronici ad alte prestazioni

Il passaggio globale alla produzione regionale di semiconduttori e di elettronica avanzata offre significative opportunità di investimento per i produttori di vetroceramica. I governi di Nord America, Europa e Asia Pacifico stanno supportando la produzione nazionale di semiconduttori, materiali per il packaging elettronico e sistemi ottici di precisione attraverso incentivi e politiche industriali. Queste iniziative stanno incrementando la domanda di materiali ingegnerizzati che offrono prestazioni dielettriche superiori, stabilità termica e precisione dimensionale. Le aziende che creano impianti di produzione localizzati, ampliano la collaborazione tecnica con i produttori di elettronica e investono nello sviluppo di materiali di nuova generazione dovrebbero beneficiare di accordi di fornitura a lungo termine e di una maggiore resilienza della catena di approvvigionamento. La continua innovazione nel settore delle vetroceramiche speciali per applicazioni elettroniche avanzate genererà probabilmente una crescita sostenibile dei ricavi nel prossimo decennio.

Sviluppi recenti

- Marzo 2026: Corning Incorporated ha annunciato il lancio di Corning Gorilla Glass Ceramic 3, il suo più recente materiale vetroceramico ad alta resistenza, progettato per offrire una maggiore resistenza alle cadute negli smartphone pieghevoli. Il prodotto rafforza il portfolio di vetri speciali di Corning, dimostrando al contempo la crescente adozione commerciale di tecnologie vetroceramiche avanzate nell'elettronica di consumo di fascia alta.

- Febbraio 2026: Nippon Electric Glass Co., Ltd ha sviluppato e lancerà StellaShine DuraMatt, un nuovo piano cottura in vetroceramica.

- Marzo 2025: Corning Incorporated ha presentato Corning Gorilla Glass Ceramic, un materiale di rivestimento in vetroceramica trasparente e rinforzabile, progettato per migliorare la resistenza su superfici ruvide dei dispositivi mobili.

Domande frequenti

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative