Croissance, tendances et demande du marché des vitrocéramiques d'ici 2034

Taille et prévisions du marché des vitrocéramiques (2021-2034), analyse des opportunités de croissance mondiales et régionales, et répartition géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale)

- Statut : Données publiées

- Code du rapport : TIPRE00003582

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 15, 2026

Taille du marché en 2025

1,71 milliard de dollars américains

valeur de l'année de base

Prévisions pour 2034

2,40 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

3,84 %

taux de croissance

Marché adressable

18,67 milliards de dollars américains

(2026-2034)

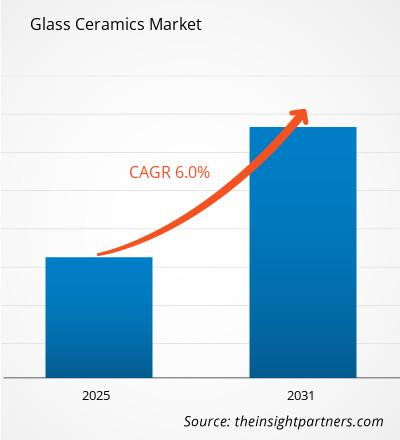

Le marché des vitrocéramiques, évalué à 1,71 milliard de dollars américains en 2025 , devrait atteindre 2,40 milliards de dollars américains d'ici 2034 , avec un taux de croissance annuel composé (TCAC) de 3,84 % sur la période 2026-2034 . Cette croissance est portée par l'utilisation croissante de matériaux vitrocéramiques techniques dans les secteurs de l'architecture, de l'électronique grand public, de l'aérospatiale, des dispositifs médicaux et de l'optique de précision. Les progrès constants réalisés dans les technologies de cristallisation et l'ingénierie des matériaux améliorent les performances des produits et permettent aux fabricants de répondre aux exigences thermiques, mécaniques et optiques élevées de nombreux secteurs industriels.

L'Amérique du Nord demeure un marché régional technologiquement avancé, soutenu par d'importants investissements dans les technologies de la santé, l'aérospatiale et les matériaux de construction haut de gamme. Le marché des vitrocéramiques dans la région devrait croître à un TCAC compris entre 3,4 % et 4,0 % jusqu'en 2034, grâce à la modernisation des infrastructures médicales, à la demande croissante de matériaux d'isolation électrique haute performance et aux investissements continus dans les bâtiments commerciaux écoénergétiques intégrant des produits en vitrocéramique durables.

Analyse et perspectives du marché des vitrocéramiques

- Amérique du Nord : Elle représentait 31 à 33 % du marché en 2025 et devrait connaître une croissance annuelle composée de 3,4 à 4,0 % entre 2026 et 2034. Cette croissance est soutenue par le développement des infrastructures de santé, la fabrication aérospatiale, la production d’électronique de pointe et l’adoption croissante de matériaux architecturaux durables.

- États-Unis : Ils représentaient 74 à 77 % du marché nord-américain en 2025 et devraient connaître une croissance annuelle composée de 3,5 à 4,1 % entre 2026 et 2034 , portée par l’innovation dans les technologies médicales, la construction résidentielle haut de gamme et la fabrication de composants aérospatiaux.

- Europe : Elle a conservé une part de marché de 27 à 29 % en 2025, tout en progressant à un TCAC de 3,2 à 3,8 % entre 2026 et 2034. L’Allemagne, la France, l’Italie et le Royaume-Uni restent des pôles de production majeurs, soutenus par des industries verrières spécialisées bien établies et des normes de durabilité rigoureuses.

- Asie-Pacifique : Elle a capté une part de marché de 29 à 31 % en 2025 et devrait enregistrer un TCAC de 4,4 à 5,0 % entre 2026 et 2034. La Chine, le Japon, la Corée du Sud et l’Inde continuent d’accroître leurs capacités de production, parallèlement à des investissements croissants dans l’électronique, la santé et les infrastructures.

- Le segment le plus important : le bâtiment et la construction représentaient 28 à 31 % de la part de marché en 2025 et devraient croître à un TCAC de 3,3 à 3,9 % entre 2026 et 2034 , soutenus par la demande de matériaux architecturaux durables, résistants à la chaleur et esthétiquement avancés.

- Segment à forte croissance : Le secteur de la santé représentait 18 à 21 % de parts de marché en 2025 et devrait croître à un TCAC de 4,8 à 5,4 % entre 2026 et 2034 , en raison de son utilisation croissante dans les restaurations dentaires, les implants médicaux et les équipements de laboratoire.

- Principales entreprises analysées en détail : KYOCERA Corporation, Nippon Electric Glass Co., Ltd., Ohara Inc., SCHOTT AG, Saint-Gobain SA, Corning Incorporated, EuroKera SNC, Nippon Electric Glass Coating Co., Ltd., CeramTec GmbH et AGC Inc.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Les progrès technologiques réalisés dans les domaines de la cristallisation, des méthodes de fusion précises et de la numérisation des procédés de fabrication ont profondément transformé l'industrie de la vitrocéramique au cours de la dernière décennie. Les fabricants privilégient désormais la production de verres à haute résistance, très résistants, thermiquement stables et optiques pour diverses industries. Le renforcement de la collaboration entre fournisseurs et fabricants finaux a facilité et optimisé la production industrielle de produits en vitrocéramique sur mesure destinés aux dispositifs médicaux, à l'aéronautique et à l'électronique de pointe.

Dans les années à venir, les investissements se concentreront davantage sur la région Asie-Pacifique et certains sites de production du Moyen-Orient. Divers programmes gouvernementaux visant à encourager la fabrication de matériaux de construction écoénergétiques, de puces semi-conductrices et de dispositifs médicaux au niveau national offriront de nouvelles opportunités d'investissement. Parallèlement, les progrès technologiques dans les domaines des matériaux spéciaux recyclables, de l'automatisation et des procédés de fabrication de précision contribueront à renforcer la compétitivité.

Portée du rapport sur le marché des vitrocéramiques

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,71 milliard de dollars américains |

| Taille du marché d'ici 2034 | 2,40 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 3,84% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des vitrocéramiques

L'augmentation des investissements dans les matériaux techniques de pointe contribue à la croissance du marché des vitrocéramiques, alimentée par la demande croissante de matériaux résistants à la chaleur dans diverses applications. Par ailleurs, la demande croissante de composants légers dans les secteurs de l'aérospatiale, de l'optique de précision et des dispositifs médicaux stimule la demande de vitrocéramiques de la part des fabricants. Les progrès réalisés dans la technologie de cristallisation contrôlée ont permis d'améliorer leurs propriétés mécaniques et leur résistance aux chocs thermiques. Enfin, la construction durable engendre un besoin accru de produits durables à la durée de vie prolongée.

L'évolution de la chaîne de valeur se poursuit, marquée par une collaboration accrue entre les fournisseurs de matières premières, les fabricants de verres spéciaux et les équipementiers. L'accès au lithium, au magnésium, au zinc, à la silice, à l'alumine et à d'autres additifs de pointe est essentiel pour garantir une qualité de produit constante. Les technologies d'automatisation et les outils numériques de contrôle qualité permettent aux fabricants d'améliorer la fiabilité et la capacité de leurs processus.

La différenciation concurrentielle sur le marché des vitrocéramiques est de plus en plus axée sur la technologie, la personnalisation, l'évolutivité et les applications spécifiques. Le rapport sur le marché des vitrocéramiques met en lumière les principaux acteurs, notamment KYOCERA Corporation, SCHOTT AG, Corning Incorporated, Saint-Gobain SA, CeramTec GmbH, AGC Inc., Ohara Inc., Nippon Electric Glass Co., Ltd., EuroKera SNC et Nippon Electric Glass Coating Co., Ltd., qui continuent d'investir stratégiquement dans la collaboration en matière de recherche, des installations de production de pointe et des gammes de produits sur mesure.

Des investissements stratégiques de plus en plus importants sont réalisés dans la modernisation de la production, les procédés de fabrication respectueux de l'environnement et l'expansion géographique des capacités de production. Des matériaux spéciaux destinés aux secteurs de la santé, de l'aérospatiale, de l'électronique et du bâtiment haut de gamme sont en cours de développement. Les partenariats en ingénierie d'application prennent une importance croissante. L'accent mis en permanence sur l'automatisation des procédés, les lignes de production écoénergétiques et la composition de matériaux avancés devrait accroître la rentabilité et la compétitivité des entreprises face à la demande croissante de matériaux vitrocéramiques.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché de la vitrocéramique : Perspectives stratégiques

Perspectives régionales

Marché nord-américain de la céramique de verre

L'Amérique du Nord représentait 31 à 33 % du marché mondial des vitrocéramiques en 2025 et devrait connaître une croissance annuelle composée (TCAC) de 3,4 à 4,0 % entre 2026 et 2034. Cette forte demande régionale est alimentée par la fabrication de dispositifs médicaux de pointe, l'ingénierie aérospatiale, les matériaux de construction haut de gamme et l'électronique de haute performance. L'augmentation des investissements dans les équipements de laboratoire, les dispositifs de diagnostic et les bâtiments commerciaux à haute efficacité énergétique continue de soutenir la demande de produits en vitrocéramique spécialisés offrant une durabilité et des performances thermiques supérieures.

De plus, la présence d'une infrastructure de recherche performante, de capacités de production établies et d'une coordination efficace entre les universités, les fournisseurs de matières premières et les industriels constitue un atout majeur. L'initiative gouvernementale visant à soutenir la production nationale, la construction durable et la commercialisation des technologies renforce encore la croissance à long terme du secteur. Les innovations constantes en matière de produits et le fort taux de renouvellement des équipements dans les industries établies garantissent la compétitivité continue de l'Amérique du Nord.

Marché américain de la céramique de verre

Les États-Unis représentaient 74 à 77 % du marché nord-américain en 2025 et devraient enregistrer un TCAC de 3,5 à 4,1 % jusqu'en 2034. L'adoption généralisée de ces technologies dans les secteurs des équipements médicaux, des composants aérospatiaux, de l'optique de précision, de l'électronique grand public et de la construction résidentielle haut de gamme continue de soutenir une demande stable. La forte présence d'entreprises de pointe en sciences des matériaux, d'instituts de recherche avancés et d'usines de fabrication spécialisées contribue significativement à l'innovation et à la commercialisation.

L'augmentation des investissements dans la fabrication de semi-conducteurs, la modernisation de la défense et les infrastructures de santé soutient la demande en matériaux vitrocéramiques techniques. Le développement de produits se concentre de plus en plus sur l'amélioration de la résistance thermique, la légèreté et la précision optique requises pour les applications industrielles de pointe. Les progrès technologiques continus et les initiatives de production nationale devraient permettre au pays de conserver son leadership sur le marché régional.

Marché européen de la céramique et du verre

L'Europe détenait 27 à 29 % du marché mondial en 2025 et devrait connaître une croissance annuelle composée de 3,2 à 3,8 % entre 2026 et 2034. L'Allemagne demeure le leader régional grâce à son secteur des matériaux de spécialité bien établi, à ses capacités d'ingénierie de pointe et à sa solide base de production dans les secteurs automobile, de la santé et industriel. Les investissements continus dans les technologies de production durables et les matériaux de construction haut de gamme contribuent également à l'expansion du marché.

Le Royaume-Uni continue de bénéficier de l'essor de la recherche dans les matériaux avancés et les technologies de la santé, tandis que la France, l'Italie et l'Espagne renforcent conjointement leur production régionale grâce aux applications du verre architectural, à la production aérospatiale et à la céramique industrielle. Les réglementations environnementales encourageant les matériaux recyclables et les bâtiments à haute performance énergétique continuent de stimuler l'innovation chez les fabricants européens, tout en préservant leur compétitivité à long terme sur les marchés mondiaux des matériaux de spécialité.

Marché de la céramique de verre en Asie-Pacifique

La région Asie-Pacifique a capté 29 à 31 % du marché mondial en 2025 et devrait connaître une croissance annuelle composée de 4,4 à 5,0 % jusqu'en 2034. La Chine domine la capacité de production régionale, suivie du Japon, de la Corée du Sud et de l'Inde, grâce à l'expansion rapide des secteurs de l'électronique, de la santé et de la fabrication de pointe.

Les programmes de modernisation industrielle soutenus par le gouvernement, l'augmentation des investissements dans les semi-conducteurs et le développement des infrastructures de santé continuent d'accélérer la demande en matériaux vitrocéramiques de pointe. L'Australie y contribue également par ses activités de recherche et ses applications industrielles spécialisées, renforçant ainsi les capacités technologiques régionales.

Marché de la céramique de verre au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 3,6 à 4,2 % entre 2026 et 2034. L'Arabie saoudite et les Émirats arabes unis continuent d'investir dans les matériaux de construction de pointe et la diversification industrielle, tandis que l'Afrique du Sud soutient la demande régionale grâce aux applications industrielles liées à l'exploitation minière et au développement des infrastructures.

Les investissements continus dans les projets énergétiques, les infrastructures commerciales, la modernisation des soins de santé et la diversification du secteur manufacturier contribuent progressivement à l'augmentation de la consommation régionale de matériaux d'ingénierie. L'adoption croissante de produits architecturaux haut de gamme devrait créer de nouvelles opportunités à long terme dans toute la région.

Analyse de segmentation

Matériel

Le segment des matériaux devrait connaître une croissance annuelle composée (TCAC) de 3,7 % à 4,3 % entre 2026 et 2034. Le choix des matériaux est déterminant pour les performances thermiques, optiques et mécaniques des vitrocéramiques dans les applications industrielles. L'innovation continue en matière de chimie de cristallisation et de transformation des matériaux permet aux fabricants d'adapter leurs produits aux environnements exigeants, tels que les dispositifs médicaux, les systèmes aérospatiaux, l'électronique et le bâtiment. Le marché des vitrocéramiques continue de s'étendre grâce à des compositions avancées qui améliorent la durabilité, la résistance chimique et la stabilité dimensionnelle, tout en favorisant des pratiques de fabrication durables.

- Lithium – Les vitrocéramiques à base de lithium représentent une part importante de la demande grâce à leur résistance exceptionnelle aux chocs thermiques, leur faible dilatation thermique et leur haute résistance mécanique. Elles sont largement utilisées dans les ustensiles de cuisine, les restaurations dentaires, l'optique de précision et les substrats électroniques de pointe.

- Magnésium – Les vitrocéramiques à base de magnésium sont appréciées pour leurs excellentes propriétés diélectriques et leur stabilité structurelle à haute température. La demande est croissante pour les composants d'isolation électrique, les équipements industriels et certaines applications aérospatiales nécessitant des matériaux techniques légers et résistants.

- Zinc – Les vitrocéramiques à base de zinc offrent une durabilité chimique supérieure, une transparence optique et des caractéristiques de cristallisation contrôlées. Ces matériaux sont de plus en plus utilisés dans les produits optiques spécialisés, les composants électroniques, les équipements de laboratoire et les dispositifs médicaux exigeant une grande précision.

Application

Le segment des applications devrait enregistrer un TCAC de 3,9 % à 4,5 % entre 2026 et 2034. L'adoption croissante de ces matériaux dans les secteurs de la construction, de la santé, de l'électronique, de l'aérospatiale et de l'optique continue de stimuler la diversification des produits. Les fabricants développent de plus en plus de solutions vitrocéramiques adaptées à des applications spécifiques, offrant une résistance thermique, une fiabilité mécanique, une isolation électrique et une esthétique améliorées. L'augmentation des investissements dans les infrastructures durables et les technologies de fabrication avancées devrait soutenir la demande à long terme dans de nombreux secteurs industriels.

- Bâtiment et construction – Le segment d'application le plus important bénéficie de la demande croissante de panneaux de façade durables, de vitres pour cheminées, de plaques de cuisson à induction, d'intérieurs architecturaux et de surfaces décoratives qui allient esthétique, résistance supérieure à la chaleur et longue durée de vie.

- Électricité et électronique – L’augmentation de la production de semi-conducteurs, les technologies d’affichage avancées et les exigences en matière d’isolation électronique continuent de favoriser l’adoption des vitrocéramiques dans les substrats, les composants isolants, les assemblages de capteurs et les solutions d’encapsulation électronique.

- Santé – Les applications dans le domaine de la santé continuent de se développer grâce à une utilisation croissante dans les prothèses dentaires, les implants orthopédiques, les équipements de laboratoire, les instruments chirurgicaux et les composants médicaux bioactifs nécessitant une résistance élevée, une biocompatibilité et une stabilité chimique.

- Aérospatiale – Les fabricants du secteur aérospatial utilisent de plus en plus les vitrocéramiques pour la fabrication de composants structurels légers, de systèmes de protection thermique, de radômes et d'assemblages optiques de précision capables de maintenir leurs performances dans des environnements d'exploitation exigeants.

- Optique – Les vitrocéramiques de qualité optique sont largement utilisées dans les miroirs de télescopes, les systèmes laser, les équipements de lithographie, les lentilles de précision et les instruments de métrologie où la stabilité dimensionnelle et une dilatation thermique minimale sont essentielles à la précision.

Aperçu des opportunités

|

Nom du segment |

Contribution aux recettes |

Étiquette tendance |

Étape d'adoption |

|

Bâtiment et construction |

Haut |

Bâtiments intelligents |

Mature |

|

Électricité et électronique |

Haut |

Conditionnement des semi-conducteurs |

Mise à l'échelle |

|

Soins de santé |

Moyen |

Céramiques dentaires |

Mise à l'échelle |

|

Aérospatial |

Moyen |

Protection thermique |

Émergent |

|

Optique |

Moyen |

Optique de précision |

Mature |

|

Autres applications |

Faible |

Composants industriels |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des vitrocéramiques

Demande croissante de matériaux de construction haute performance

Le secteur de la construction continue d'adopter des matériaux techniques offrant une durabilité, une résistance thermique et une flexibilité de conception supérieures. Les vitrocéramiques sont de plus en plus intégrées aux façades architecturales haut de gamme, aux plans de travail, aux cheminées, aux revêtements de sol et aux aménagements intérieurs commerciaux grâce à leur longue durée de vie, leur résistance aux intempéries et leurs exigences d'entretien minimales. Les gouvernements d'Amérique du Nord, d'Europe et d'Asie-Pacifique continuent de promouvoir des normes de construction écoénergétiques qui encouragent l'utilisation de matériaux de construction avancés aux performances améliorées tout au long de leur cycle de vie. L'urbanisation, la modernisation des infrastructures et les projets résidentiels haut de gamme devraient soutenir la demande à long terme, tout en incitant les fabricants à proposer des produits innovants aux propriétés mécaniques améliorées et issus de procédés de production respectueux de l'environnement.

Expansion du secteur de la santé et de la fabrication de dispositifs médicaux

L'industrie de la santé a de plus en plus recours aux vitrocéramiques de pointe en raison de leur biocompatibilité élevée, de leur stabilité chimique et de leurs propriétés mécaniques remarquables. Les produits dentaires, les implants orthopédiques, les instruments de laboratoire, les dispositifs de diagnostic et les outils chirurgicaux bénéficieront de l'utilisation de ce matériau grâce à la combinaison d'une grande durabilité et d'une stabilité dimensionnelle précise. Le vieillissement de la population, l'augmentation des dépenses de santé et le besoin croissant de procédures médicales minimalement invasives continueront de stimuler la production de matériaux médicaux toujours plus performants. Les innovations dans le domaine des vitrocéramiques bioactives créeront de nouvelles opportunités commerciales.

Progrès technologiques dans la fabrication de l'électronique et de l'aérospatiale

Les progrès rapides en matière de miniaturisation électronique et d'ingénierie aérospatiale alimentent la demande croissante de vitrocéramiques de haute qualité. Ces matériaux sont reconnus pour leurs propriétés électriques exceptionnelles, leur résistance à la chaleur et leurs dimensions précises, des qualités essentielles pour les boîtiers de semi-conducteurs, les capteurs de précision, les systèmes d'isolation aérospatiaux et les assemblages optiques. Partout dans le monde, les pays s'efforcent de produire localement des semi-conducteurs et des produits aérospatiaux afin de renforcer leur autonomie technologique et logistique. Les entreprises travaillant au développement de composants légers, durables et hautement fiables, la demande pour certains types de vitrocéramiques devrait croître dans les années à venir.

Tendances futures du marché de la vitrocéramique

Adoption croissante des technologies de fabrication durables

Les fabricants intègrent de plus en plus de fours à haut rendement énergétique, de systèmes de contrôle numérique des procédés, de matières premières recyclées et de systèmes de surveillance de la qualité avancés afin d'améliorer leur productivité tout en réduisant leur impact environnemental. Les tendances du marché des vitrocéramiques indiquent que le développement durable devient un facteur de différenciation concurrentielle majeur, les clients industriels recherchant des matériaux présentant de faibles émissions sur l'ensemble de leur cycle de vie et une meilleure efficacité des ressources. L'investissement continu dans des technologies de fabrication plus propres, des stratégies de réduction des déchets et des pratiques de production circulaire devrait renforcer la compétitivité à long terme tout en facilitant la conformité aux réglementations environnementales en constante évolution dans les économies développées et émergentes.

Développement croissant des vitrocéramiques de précision pour les industries de pointe

La demande croissante des secteurs de la fabrication de semi-conducteurs, du diagnostic médical, de l'aérospatiale et de l'instrumentation scientifique accélère le développement de produits en vitrocéramique de haute précision. Les fabricants privilégient une dilatation thermique ultra-faible, des performances optiques supérieures et une fiabilité mécanique accrue afin de répondre aux exigences toujours plus élevées des applications industrielles. La recherche collaborative impliquant les fournisseurs de matériaux, les instituts de recherche et les fabricants d'équipements devrait accélérer la commercialisation des vitrocéramiques de nouvelle génération, conçues pour des applications de haute précision, renforçant ainsi la différenciation technologique et le positionnement haut de gamme des produits sur les marchés mondiaux.

Opportunités du marché de la vitrocéramique

Expansion de la fabrication de matériaux dentaires et de soins de santé de pointe

L'essor des investissements dans la fabrication de dispositifs médicaux de pointe offre aux producteurs de vitrocéramique des opportunités intéressantes pour développer leur présence dans les applications médicales à forte valeur ajoutée. La demande croissante de restaurations dentaires, d'implants orthopédiques, d'équipements de diagnostic et d'instruments de laboratoire incite les fabricants à développer des formulations de matériaux bioactifs et très résistants. Les prévisions du marché de la vitrocéramique indiquent que le secteur de la santé restera parmi les segments d'application à la croissance la plus rapide, le vieillissement de la population, l'augmentation des dépenses de santé et un meilleur accès aux traitements spécialisés soutenant une consommation soutenue à long terme. Les entreprises qui investissent dans la précision de l'usinage, la conformité réglementaire et les partenariats avec les fabricants de dispositifs médicaux devraient renforcer leur position concurrentielle tout en bénéficiant de prix plus élevés, d'une plus grande valeur ajoutée et d'une demande croissante de composants en vitrocéramique de qualité médicale personnalisés sur les marchés de la santé développés et émergents.

Localisation des chaînes d'approvisionnement en électronique haute performance

L'évolution mondiale vers une production régionale de semi-conducteurs et d'électronique de pointe offre d'importantes opportunités d'investissement aux fabricants de vitrocéramiques. Les gouvernements d'Amérique du Nord, d'Europe et d'Asie-Pacifique soutiennent la production nationale de semi-conducteurs, de matériaux d'encapsulation électronique et de systèmes optiques de précision par le biais d'incitations et de politiques industrielles. Ces initiatives stimulent la demande de matériaux techniques offrant des performances diélectriques, une stabilité thermique et une précision dimensionnelle supérieures. Les entreprises qui implantent des sites de production locaux, développent leur collaboration technique avec les fabricants d'électronique et investissent dans la recherche et le développement de matériaux de nouvelle génération devraient bénéficier d'accords d'approvisionnement à long terme et d'une meilleure résilience de leur chaîne d'approvisionnement. L'innovation continue dans le domaine des vitrocéramiques spéciales pour les applications électroniques de pointe devrait générer une croissance durable du chiffre d'affaires au cours de la prochaine décennie.

Développements récents

- Mars 2026 : Corning Incorporated annonce le lancement de Corning Gorilla Glass Ceramic 3, son tout dernier matériau vitrocéramique haute résistance, conçu pour offrir une meilleure résistance aux chutes aux smartphones pliables. Ce produit enrichit la gamme de verres spéciaux de Corning et témoigne de l’adoption croissante des technologies vitrocéramiques avancées dans l’électronique grand public haut de gamme.

- Février 2026 : Nippon Electric Glass Co., Ltd a développé et lancera StellaShine DuraMatt, une nouvelle plaque de cuisson en vitrocéramique.

- Mars 2025 : Corning Incorporated a lancé Corning Gorilla Glass Ceramic, un matériau de revêtement en vitrocéramique transparent et renforçable conçu pour améliorer la durabilité des appareils mobiles sur les surfaces rugueuses.

Foire aux questions

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires