Informe de mercado de intercambiadores de calor 2030 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

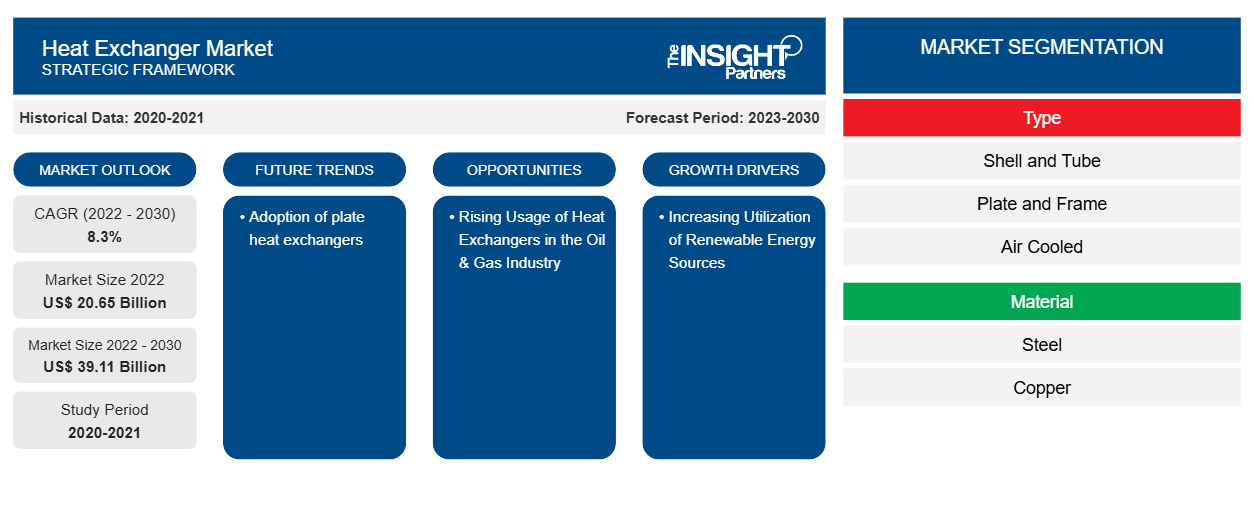

Datos históricos : 2020-2021 | Año base : 2022 | Período de pronóstico : 2023-2030Tamaño y pronóstico del mercado de intercambiadores de calor (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (carcasa y tubo, placa y marco, refrigerado por aire y otros), material (acero, cobre y otros) y aplicación (energía, química, alimentos y bebidas, HVACR, pulpa y papel y otros), y por geografía.

- Estado : Publicada

- Código de informe : TIPRE00027553

- Categoría : Electrónica y semiconductores

- Número de páginas : 213

- Formatos de informe disponibles :

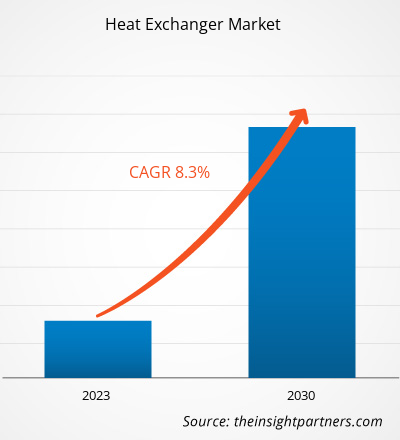

Se proyecta que el tamaño del mercado de intercambiadores de calor alcance los 39.110 millones de dólares estadounidenses en 2030, frente a los 20.650 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una CAGR del 8,3 % durante el período 2022-2030. Es probable que la creciente adopción de intercambiadores de calor de placas siga siendo una tendencia clave en el mercado.

Análisis del mercado de intercambiadores de calor

Un intercambiador de calor es un dispositivo que se utiliza generalmente para calentar o enfriar elementos, según las necesidades del cliente; se emplea principalmente en diversos procesos e industrias discretas. La industria utiliza intercambiadores de calor para enfriar y evitar el sobrecalentamiento de maquinaria crítica o materiales inflamables. El mercado de intercambiadores de calor está creciendo a nivel mundial. Los principales sectores industriales que impulsan la demanda son la energía, la química, la alimentación, la calefacción, la ventilación y el aire acondicionado y la marina, entre otros. Todas las principales industrias de procesos del mundo utilizan intercambiadores de calor para varias aplicaciones. La industria 4.0, la rápida industrialización y los avances tecnológicos en las industrias del petróleo y el gas están impulsando el crecimiento del mercado.

Descripción general del mercado de intercambiadores de calor

Los fabricantes que operan en el mercado de intercambiadores de calor están lanzando varios productos para operaciones petroquímicas y de refinería. Por ejemplo, en abril de 2023, Aggreko, un proveedor global de soluciones de energía, control de temperatura y energía modulares móviles, lanzó dos nuevas familias de intercambiadores de calor de alquiler: el intercambiador de calor nodal grande y el intercambiador de calor de flujo cruzado Hastelloy C. Esta unidad lista para usar ofrece a los clientes de la industria petroquímica y de refinería el intercambiador de calor más grande de la industria y el único fabricado con Hastelloy. Ambos productos están diseñados para garantizar el funcionamiento sin problemas de las plantas petroquímicas y refinerías y manejar situaciones químicas complejas manteniendo las tasas de producción de los clientes y mejorando los procesos de la planta.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de intercambiadores de calor: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de intercambiadores de calor

Aumentar la utilización de fuentes de energía renovables para favorecer el mercado

La tendencia hacia el uso de opciones de energía verde como el viento y la luz solar para la generación de electricidad sigue en aumento. La necesidad de reducir las emisiones de gases de efecto invernadero está provocando un mayor consumo de energía a nivel mundial, lo que obligará al uso de intercambiadores de calor. Estos dispositivos se encuentran dentro de las turbinas eólicas, donde facilitan el movimiento de fluidos a través de un sistema de manera que se pueda obtener algún trabajo mecánico. Por otro lado, también se pueden unir a colectores solares, con lo que absorben sobre sí cierta cantidad de energía de la radiación que sale de su superficie.

Aumento del uso de intercambiadores de calor en la industria del petróleo y el gas

Según el informe publicado por la Agencia Internacional de la Energía (AIE) en junio de 2023, se espera que la demanda mundial de petróleo crezca un 6% entre 2022 y 2028. Alcanzará hasta 105,7 millones de barriles por día (mb/d) en 2028. La demanda está creciendo debido a la creciente demanda de productos petroquímicos y la creciente necesidad de petróleo en el sector de la aviación. Además, se prevé que las inversiones para el segmento upstream en exploración, extracción y producción de petróleo y gas alcancen su valor más alto desde 2015 y se proyecta que crezcan un 11% interanual hasta los 528 mil millones de dólares en 2023; esto beneficiará al mercado de intercambiadores de calor. Según el Economic Times, en enero de 2023, Pertamina, una rama de refinería de una empresa estatal de energía de Indonesia, anunció la modernización de sus antiguas refinerías y la construcción de otras nuevas, aumentando así su capacidad de procesamiento a más de 1,5 millones de barriles por día. Por lo tanto, el aumento de la demanda mundial de petróleo y la inversión en la industria del petróleo y el gas contribuyen a la producción de petróleo y gas, donde se utilizan intercambiadores de calor para eliminar el calor generado durante la producción.

Análisis de segmentación del informe de mercado de intercambiadores de calor

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de intercambiadores de calor son el tipo, el material y la aplicación.

- Según el tipo, el mercado se clasifica en carcasa y tubo, placa y marco, refrigerado por aire y otros. El segmento de carcasa y tubo tuvo la mayor participación del mercado en 2022.

- Según el material, el mercado de intercambiadores de calor se segmenta en acero, cobre y otros. El segmento de acero tuvo una participación de mercado significativa en 2022.

- Según la aplicación, el mercado se clasifica en energía, productos químicos, alimentos y bebidas, HVACR, pulpa y papel, entre otros. El segmento de energía tuvo la mayor participación del mercado en 2022.

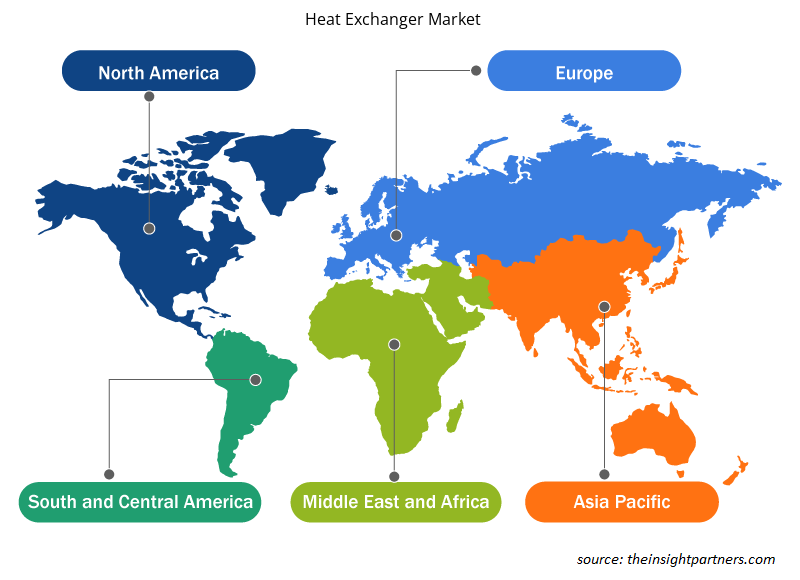

Análisis de la cuota de mercado de intercambiadores de calor por geografía

El alcance geográfico del informe de mercado de intercambiadores de calor se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

América del Norte dominó el mercado en 2022. El mercado de intercambiadores de calor de América del Norte está segmentado en EE. UU., Canadá y México. Estados Unidos tuvo la mayor participación del mercado de intercambiadores de calor en América del Norte en 2022. La región está adoptando la generación de electricidad hidroeléctrica, ya que es una de las fuentes de energía limpia y está desarrollando plantas de energía para satisfacer la creciente demanda de energía. Por ejemplo, según el informe del Departamento de Energía de EE. UU. de enero de 2021, la capacidad hidroeléctrica aumentó en un neto de 431 MW en 2019 desde 2017. La capacidad aumentó a partir de instalaciones existentes, nuevas instalaciones y el suministro de energía a represas no eléctricas (NPD), lo que resultó en un crecimiento neto total de 1,688 MW de 2010 a 2019. Además, México planea construir muchas plantas de energía a gas para aumentar el suministro de gas natural, incluida la importación de gas natural de EE. UU.

Intercambiador de calor

Perspectivas regionales del mercado de intercambiadores de calor

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de intercambiadores de calor durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de intercambiadores de calor en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de intercambiadores de calor

Alcance del informe de mercado de intercambiadores de calor

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 20,65 mil millones |

| Tamaño del mercado en 2030 | US$ 39,11 mil millones |

| CAGR global (2022-2030) | 8,3% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de intercambiadores de calor: comprensión de su impacto en la dinámica empresarial

El mercado de intercambiadores de calor está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de intercambiadores de calor son:

- Alfa Laval AB

- Kelvion Holding GmbH

- Danfoss AS

- Xilema Inc.

- Transferencia de calor API Inc.

- Industrias Gráficas Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de intercambiadores de calor

Noticias y desarrollos recientes del mercado de intercambiadores de calor

El mercado de intercambiadores de calor se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de intercambiadores de calor:

- L&T Heavy Engineering obtuvo pedidos para uno de los reactores más pesados y los intercambiadores de calor de tornillo para una refinería en México. (Fuente: &T Heavy Engineering, comunicado de prensa, enero de 2023)

- Johnson Controls anunció que ha incorporado e instalado intercambiadores de calor envolventes (WAHX) totalmente integrados y fabricados en fábrica a sus unidades de tratamiento de aire para interiores y exteriores YORK Solution, lo que satisface la creciente necesidad de métodos de deshumidificación energéticamente eficientes en un espacio reducido. (Fuente: Johnson Controls, comunicado de prensa, febrero de 2022)

Informe sobre el mercado de intercambiadores de calor: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de intercambiadores de calor (2020-2030)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de intercambiadores de calor y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de intercambiadores de calor, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de intercambiadores de calor que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Panorama de la industria y análisis de la competencia que abarca la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de superconductores

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de intercambiadores de calor

Obtenga una muestra gratuita para - Mercado de intercambiadores de calor