Mercado de dispositivos para el manejo del dolor: mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de dispositivos para el manejo del dolor (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (dispositivos de neuromodulación, dispositivos de ablación, bombas de infusión analgésica), aplicación (dolor neuropático, dolor oncológico, dolor facial y migraña, dolor musculoesquelético, otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPHE100000860

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 16, 2024

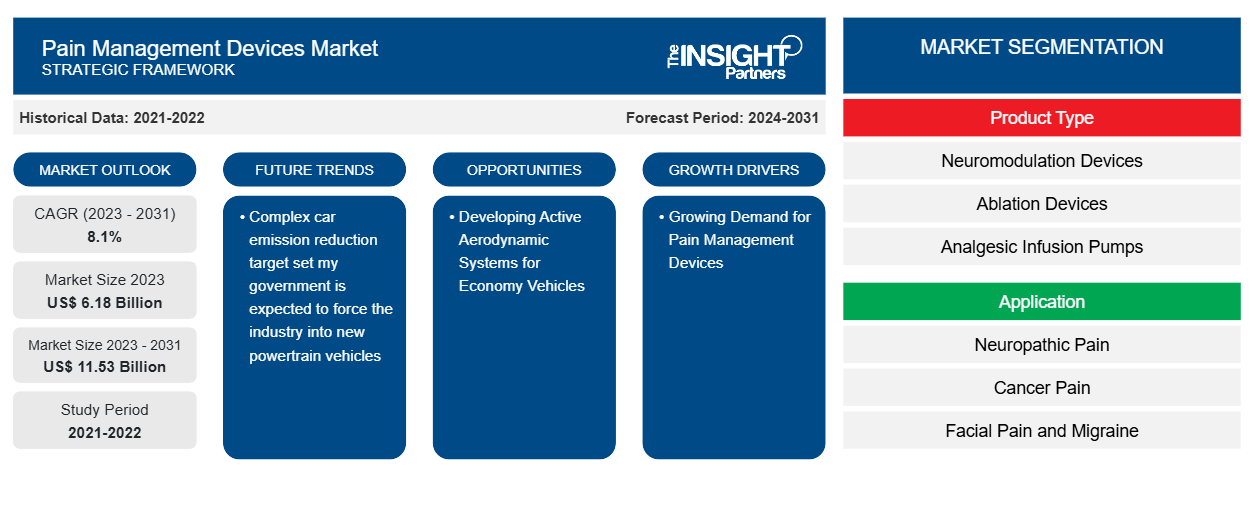

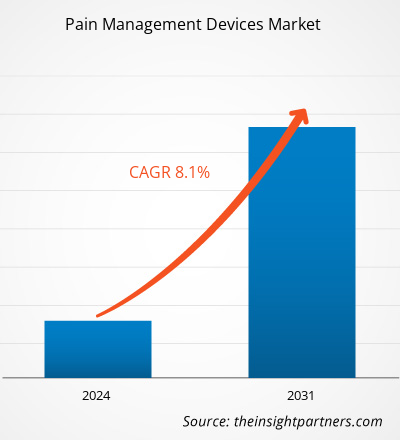

El mercado de dispositivos para el tratamiento del dolor se valoró en 6.180 millones de dólares estadounidenses en 2023 y se espera que alcance los 11.530 millones de dólares estadounidenses en 2031. Se espera que el mercado registre una CAGR del 8,1 % entre 2023 y 2031. Es probable que el avance tecnológico siga siendo clave para las tendencias del mercado de dispositivos para el tratamiento del dolor.

Análisis del mercado de dispositivos para el tratamiento del dolor

Los dispositivos para el tratamiento del dolor se utilizan para controlar o manejar el dolor resultante de tratamientos contra el cáncer, artritis y lesiones antiguas. En los hospitales, los dispositivos que se pueden comprar sin receta o que se utilizan durante la terapia para el tratamiento del dolor se utilizan según el nivel de dificultad del paciente con el dolor. Los dispositivos para el tratamiento del dolor se utilizan durante la implantación, el reemplazo u otros procedimientos quirúrgicos que implican un dispositivo necesario para tratar el dolor. El tratamiento del dolor nervioso y del dolor torácico resultante de la enfermedad cardíaca coronaria implica el uso de bombas de infusión o neuroestimuladores. El envejecimiento de la población, las tasas crecientes de lanzamiento de nuevos productos y la creciente incidencia del dolor crónico contribuyen a la demanda constante de dispositivos para el tratamiento del dolor.

Descripción general del mercado de dispositivos para el tratamiento del dolor

El mercado de dispositivos para el tratamiento del dolor ha crecido significativamente en los últimos años debido al aumento de la frecuencia de las afecciones de dolor crónico y a los avances tecnológicos. El mercado comprende muchos dispositivos, como bombas de infusión de analgésicos, neuroestimuladores y dispositivos de estimulación eléctrica. América del Norte y Europa dominan el mercado de dispositivos para el tratamiento del dolor, pero los mercados emergentes de América Latina y Asia-Pacífico también se están expandiendo rápidamente. Abbott Laboratories, Boston Scientific Corporation, Medtronic y otros actores importantes están en el mercado. El mercado se define por la innovación constante, ya que las empresas se dedican a la I+D para llevar al mercado soluciones para el tratamiento del dolor más potentes y mínimamente invasivas. Otros factores importantes que influyen en la dinámica del mercado son las preferencias de los pacientes, las políticas de reembolso y las aprobaciones regulatorias.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos para el tratamiento del dolor: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de dispositivos para el tratamiento del dolor

La creciente demanda de dispositivos para el tratamiento del dolor favorecerá el mercado

En los dispositivos para el tratamiento del dolor se utilizan muchas tecnologías y técnicas para reducir o controlar el dolor. Las unidades de estimulación nerviosa eléctrica transcutánea (TENS), los dispositivos de campo electromagnético pulsado (PEMF), la terapia de ultrasonidos y los dispositivos de terapia infrarroja son algunas variedades comunes. Cada dispositivo funciona según principios distintos y podría ser útil para una variedad de situaciones de dolor, desde lesiones agudas hasta enfermedades a largo plazo. Para muchos adultos en los Estados Unidos, el dolor crónico es una condición paralizante que interfiere con las actividades diarias como el trabajo y la vida. Los Centros para el Control y la Prevención de Enfermedades estiman que en 2021, el 5,1% (17,1 millones de personas) y el 20,9% (51,6 millones de adultos) de los adultos estadounidenses sufren dolor crónico y dolor crónico de alto impacto, respectivamente. Por lo tanto, un aumento en el número de pacientes con dolor crónico y la conciencia sobre la portabilidad, seguridad, eficacia y facilidad de uso de los dispositivos para el tratamiento del dolor probablemente impulsarán la demanda. Esto conduce a impulsar el crecimiento del mercado.Transcutaneous electrical nerve stimulation (TENS) units, pulsed electromagnetic field (PEMF) devices, ultrasound therapy, and infrared therapy devices are a few common varieties. Every gadget functions according to distinct principles and could be helpful for a range of pain situations, from acute injuries to long-term illnesses. For many adults in the United States, chronic pain is a paralyzing condition that interferes with daily activities such as work and life. The Centers for Disease Control and Prevention estimate that in 2021, 5.1% (17.1 million people) and 20.9% (51.6 million adults) of American adults suffer from chronic pain and high-impact chronic pain, respectively. Thus, an increase in the number of patients with chronic pain and awareness regarding the portability, safety, effectiveness, and ease of use of pain management devices will likely drive the demand. This leads to drives the growth of the market.

Introducción de nuevos productos: una oportunidad en el mercado de dispositivos para el tratamiento del dolor

Los dispositivos de neuroestimulación para el tratamiento del dolor crónico han sido posibles gracias a los avances en el campo médico. Numerosas empresas, entre ellas Abbott, Medtronic y Omron Healthcare, Inc., han introducido la tecnología de neuroestimulación. Los actores clave también han centrado su atención en la terapia de neuroestimulación. En las últimas décadas, la neuroestimulación ha evolucionado desde una técnica de baja resolución a una metodología altamente sofisticada que utiliza tecnologías de vanguardia. Se han probado numerosas aplicaciones neurológicas de la neuroestimulación; los resultados son muy prometedores y el campo está empezando a prestar más atención a este campo emergente. Numerosas tecnologías médicas utilizan la neuroestimulación, y algunos de estos dispositivos ya han recibido la aprobación para su uso clínico. El desarrollo de la neuroestimulación siguió los avances en otros campos. El rápido desarrollo de este campo se vio facilitado por la adopción de tecnologías emergentes, entre ellas la electrónica flexible, la tecnología de circuitos integrados específicos de la aplicación (ASIC), la transferencia de energía inalámbrica y la microfabricación de silicio, entre muchas otras. La terapia de neuroestimulación es una tecnología de vanguardia que debería ver mayores perspectivas de crecimiento en el futuro. En enero de 2024, se publicaron los resultados positivos a largo plazo del ensayo controlado aleatorio COMFORT (ECA) del dispositivo de estimulación nerviosa periférica (ENP) de Nalu Medical, con sede en California, para tratar el dolor crónico. El sistema de neuroestimulación de Nalu se está probando en el ensayo controlado aleatorio COMFORT (ECA) para tratar el dolor de pie, tobillo, hombro y espalda baja. En marzo de 2021 se aprobó un sistema de neuromodulación cerebral multicanal no invasivo para tratar las migrañas agudas. devices for the treatment of chronic pain have been made possible by advancements in the medical field. Numerous businesses, including Abbott, Medtronic, and Omron Healthcare, Inc., have introduced neurostimulation technology. Key players have also turned their attention to neurostimulation therapy. Over the past few decades, neurostimulation has advanced from a low-resolution technique to a highly sophisticated methodology utilizing cutting-edge technologies. Numerous neurological applications of neurostimulation have been tested; the results show great promise, and the field is beginning to pay more attention to this emerging field. Numerous medical technologies use neurostimulation, and some of these devices have already received approval for clinical use. The development of neurostimulation followed developments in other fields. The field's rapid development was aided by adopting emerging technologies, including flexible electronics, application-specific integrated circuit (ASIC) technology, wireless energy transfer, and silicon microfabrication, among many others. Neurostimulation therapy is a cutting-edge technology that should see greater growth prospects in the future. In January 2024, positive long-term results from the COMFORT randomized controlled trial (RCT) of California-based Nalu Medical's peripheral nerve stimulation (PNS) device for treating chronic pain have been released. The Nalu neurostimulation system is being tested in the COMFORT randomized controlled trial (RCT) to treat foot, ankle, shoulder, and lower back pain. A non-invasive multi-channel brain neuromodulation system was approved in March 2021 to treat acute migraines.

Análisis de segmentación del informe de mercado de dispositivos para el tratamiento del dolor

Los segmentos clave que contribuyen al análisis del mercado de dispositivos para el manejo del dolor son el tipo de producto y la aplicación.

- Según el tipo de terapia, el mercado de dispositivos para el tratamiento del dolor se segmenta en dispositivos de neuromodulación, dispositivos de ablación y bombas de infusión de analgésicos. El segmento de dispositivos de neuromodulación tuvo una mayor participación de mercado en 2023.

- Por aplicación, el mercado está segmentado en dolor neuropático, dolor oncológico , dolor facial y migraña, dolor musculoesquelético, entre otros. El segmento del dolor neuropático tuvo la mayor participación del mercado en 2023.

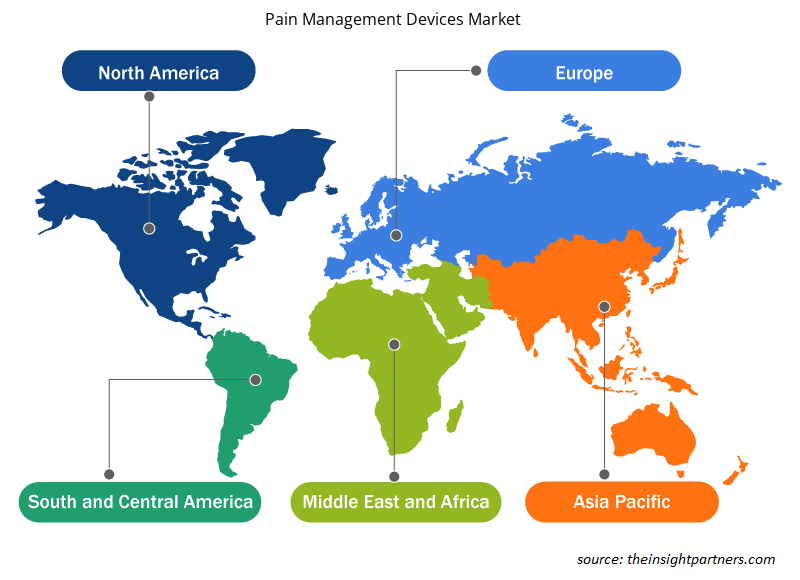

Análisis de la cuota de mercado de los dispositivos para el tratamiento del dolor por geografía

El alcance geográfico del informe del mercado de dispositivos para el manejo del dolor se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur/América del Sur y Central.

América del Norte ha dominado el mercado de dispositivos para el tratamiento del dolor. En América del Norte, Estados Unidos es el mayor mercado de dispositivos para el tratamiento del dolor en 2023. Una infraestructura sanitaria bien establecida, la presencia de actores clave y centros sanitarios y la adopción temprana de productos tecnológicamente avanzados son los factores que probablemente contribuyan al crecimiento del mercado de la región. Por ejemplo, en noviembre de 2021, la FDA otorgó la aprobación de novo a AppliedVRx, su producto estrella de terapia inmersiva, para tratar el dolor lumbar crónico. EaseVRx fue designado previamente como un dispositivo innovador en 2020. AppliedVR es pionera en el avance de la próxima generación de terapias inmersivas. Con contenido de software precargado en una plataforma de hardware patentada, EaseVRx es un dispositivo médico de prescripción médica que ofrece capacitación en el manejo del dolor basada en habilidades cognitivas conductuales y otros métodos conductuales.

Perspectivas regionales del mercado de dispositivos para el tratamiento del dolor

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos para el tratamiento del dolor durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos para el tratamiento del dolor en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos para el tratamiento del dolor

Alcance del informe de mercado sobre dispositivos para el tratamiento del dolor

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 6.180 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 11,53 mil millones |

| CAGR global (2023 - 2031) | 8,1% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos para el tratamiento del dolor está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos para el manejo del dolor son:

- Medtronic plc

- Centro médico ST. Jude, Inc.

- Corporación científica de Boston

- Hospira, Inc

- Salud Halyard Inc.

- Smiths Medical

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos para el manejo del dolor

Noticias y desarrollos recientes del mercado de dispositivos para el tratamiento del dolor

El mercado de dispositivos para el tratamiento del dolor se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de dispositivos y estrategias para el tratamiento del dolor:

- Boston Scientific Corporation anunció el cierre de su adquisición de Relievant Medsystems Inc., una empresa que ofrece el único sistema de ablación del nervio intraóseo Intracept aprobado por la Administración de Alimentos y Medicamentos de EE. UU., una terapia para tratar el dolor vertebrogénico que es una forma de dolor lumbar crónico (Fuente: Nombre de la empresa Boston Scientific Corporation, boletín informativo, 2023)

- Nevro Corp., una empresa global de dispositivos médicos que ofrece soluciones integrales que cambian la vida para el tratamiento del dolor crónico, anunció que ha adquirido Vyrsa Technologies, una empresa de tecnología médica de capital privado enfocada en una opción de tratamiento mínimamente invasiva para pacientes que sufren dolor crónico en la articulación sacroilíaca. (Fuente: Nombre de la empresa NEVRO CORP, comunicado de prensa, 2023)

Informe sobre el mercado de dispositivos para el tratamiento del dolor: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de dispositivos para el manejo del dolor (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias