Marché des dispositifs de gestion de la douleur – Analyse des tendances et de la croissance | Année de prévision 2031

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2024-2031Analyse de la taille et des prévisions du marché des dispositifs de gestion de la douleur (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type de produit (dispositifs de neuromodulation, dispositifs d'ablation, pompes à perfusion analgésique), application (douleurs neuropathiques, douleurs cancéreuses, douleurs faciales et migraineuses, douleurs musculo-squelettiques, autres) et géographie.

- Statut : Données publiées

- Code du rapport : TIPHE100000860

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

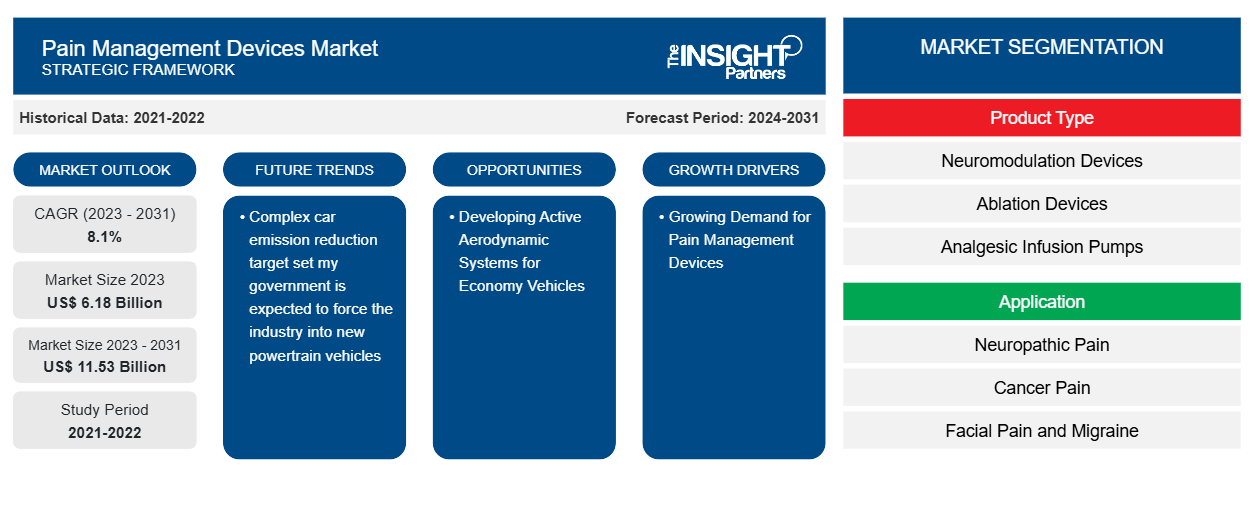

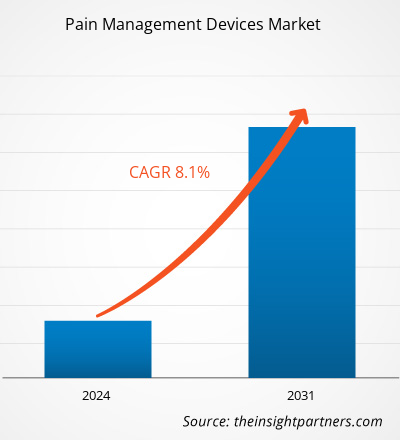

Le marché des dispositifs de gestion de la douleur était évalué à 6,18 milliards de dollars américains en 2023 et devrait atteindre 11,53 milliards de dollars américains d'ici 2031. Le marché devrait enregistrer un TCAC de 8,1 % en 2023-2031. Les progrès technologiques resteront probablement essentiels aux tendances du marché des dispositifs de gestion de la douleur.CAGR of 8.1% in 2023–2031. Technological advancement will likely remain key to pain management devices market trends.

Analyse du marché des dispositifs de gestion de la douleur

Les dispositifs de gestion de la douleur sont utilisés pour contrôler ou gérer la douleur résultant des traitements contre le cancer, de l'arthrite et des blessures anciennes. Dans les hôpitaux, les dispositifs qui peuvent être achetés en vente libre ou utilisés pendant la thérapie de gestion de la douleur sont utilisés en fonction du niveau de difficulté du patient à gérer la douleur. Les dispositifs de gestion de la douleur sont utilisés lors de l'implantation, du remplacement ou d'autres interventions chirurgicales impliquant un dispositif nécessaire pour traiter la douleur. Le traitement des douleurs névralgiques et des douleurs thoraciques résultant d'une maladie coronarienne implique l'utilisation de pompes à perfusion ou de neurostimulateurs. Le vieillissement de la population, l'augmentation des lancements de nouveaux produits et l'incidence croissante de la douleur chronique contribuent tous à la demande continue de dispositifs de gestion de la douleur.neurostimulators. The aging population, rising rates of new product launches, and rising incidence of

Aperçu du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur a connu une croissance significative ces dernières années en raison de l'augmentation de la fréquence des douleurs chroniques et des avancées technologiques. Le marché comprend de nombreux dispositifs, tels que les pompes à perfusion analgésiques, les neurostimulateurs et les appareils de stimulation électrique. L'Amérique du Nord et l'Europe dominent le marché des dispositifs de gestion de la douleur, mais les marchés émergents d'Amérique latine et d'Asie-Pacifique connaissent également une croissance rapide. Abbott Laboratories, Boston Scientific Corporation, Medtronic et d'autres acteurs majeurs sont présents sur le marché. Le marché est défini par une innovation constante, les entreprises s'engageant dans la R&D pour proposer des solutions de gestion de la douleur plus puissantes et moins invasives sur le marché. D'autres facteurs importants influençant la dynamique du marché sont les préférences des patients, les politiques de remboursement et les approbations réglementaires.neurostimulators, and electrical stimulation devices. North America and Europe dominate the market for pain management devices, but emerging markets in Latin America and Asia-Pacific are also expanding quickly. Abbott Laboratories, Boston Scientific Corporation, Medtronic, and other major players are in the market. The market is defined by constant innovation, as businesses engage in R&D to bring more potent and minimally invasive pain management solutions to the market. Other important factors influencing market dynamics are patient preferences, reimbursement policies, and regulatory approvals.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des dispositifs de gestion de la douleur : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs de gestion de la douleur

La demande croissante d'appareils de gestion de la douleur devrait favoriser le marché

De nombreuses technologies et techniques sont utilisées dans les appareils de gestion de la douleur pour réduire ou contrôler la douleur. Les unités de stimulation nerveuse électrique transcutanée (TENS), les appareils à champ électromagnétique pulsé (PEMF), la thérapie par ultrasons et les appareils de thérapie infrarouge sont quelques-unes des variétés courantes. Chaque gadget fonctionne selon des principes distincts et pourrait être utile dans toute une gamme de situations douloureuses, des blessures aiguës aux maladies à long terme. Pour de nombreux adultes aux États-Unis, la douleur chronique est une condition paralysante qui interfère avec les activités quotidiennes telles que le travail et la vie. Les Centers for Disease Control and Prevention estiment qu'en 2021, 5,1 % (17,1 millions de personnes) et 20,9 % (51,6 millions d'adultes) des adultes américains souffrent respectivement de douleur chronique et de douleur chronique à fort impact. Ainsi, une augmentation du nombre de patients souffrant de douleur chronique et une sensibilisation à la portabilité, à la sécurité, à l'efficacité et à la facilité d'utilisation des appareils de gestion de la douleur stimuleront probablement la demande. Cela conduit à la croissance du marché.Transcutaneous electrical nerve stimulation (TENS) units, pulsed electromagnetic field (PEMF) devices, ultrasound therapy, and infrared therapy devices are a few common varieties. Every gadget functions according to distinct principles and could be helpful for a range of pain situations, from acute injuries to long-term illnesses. For many adults in the United States, chronic pain is a paralyzing condition that interferes with daily activities such as work and life. The Centers for Disease Control and Prevention estimate that in 2021, 5.1% (17.1 million people) and 20.9% (51.6 million adults) of American adults suffer from chronic pain and high-impact chronic pain, respectively. Thus, an increase in the number of patients with chronic pain and awareness regarding the portability, safety, effectiveness, and ease of use of pain management devices will likely drive the demand. This leads to drives the growth of the market.

Lancement de nouveaux produits – Une opportunité sur le marché des dispositifs de gestion de la douleur

Les dispositifs de neurostimulation pour le traitement de la douleur chronique ont été rendus possibles par les progrès réalisés dans le domaine médical. De nombreuses entreprises, dont Abbott, Medtronic et Omron Healthcare, Inc., ont introduit la technologie de neurostimulation. Des acteurs clés se sont également tournés vers la thérapie par neurostimulation. Au cours des dernières décennies, la neurostimulation est passée d'une technique à faible résolution à une méthodologie très sophistiquée utilisant des technologies de pointe. De nombreuses applications neurologiques de la neurostimulation ont été testées ; les résultats sont très prometteurs et le domaine commence à prêter davantage attention à ce domaine émergent. De nombreuses technologies médicales utilisent la neurostimulation, et certains de ces dispositifs ont déjà reçu l'approbation pour une utilisation clinique. Le développement de la neurostimulation a suivi les développements dans d'autres domaines. Le développement rapide du domaine a été facilité par l'adoption de technologies émergentes, notamment l'électronique flexible, la technologie des circuits intégrés spécifiques à l'application (ASIC), le transfert d'énergie sans fil et la microfabrication au silicium, entre autres. La thérapie par neurostimulation est une technologie de pointe qui devrait connaître de plus grandes perspectives de croissance à l'avenir. En janvier 2024, les résultats positifs à long terme de l'essai contrôlé randomisé (ECR) COMFORT du dispositif de stimulation nerveuse périphérique (SNP) de Nalu Medical, basé en Californie, pour le traitement de la douleur chronique ont été publiés. Le système de neurostimulation Nalu est testé dans le cadre de l'essai contrôlé randomisé (ECR) COMFORT pour traiter les douleurs au pied, à la cheville, à l'épaule et au bas du dos. Un système de neuromodulation cérébrale multicanal non invasif a été approuvé en mars 2021 pour traiter les migraines aiguës. devices for the treatment of chronic pain have been made possible by advancements in the medical field. Numerous businesses, including Abbott, Medtronic, and Omron Healthcare, Inc., have introduced neurostimulation technology. Key players have also turned their attention to neurostimulation therapy. Over the past few decades, neurostimulation has advanced from a low-resolution technique to a highly sophisticated methodology utilizing cutting-edge technologies. Numerous neurological applications of neurostimulation have been tested; the results show great promise, and the field is beginning to pay more attention to this emerging field. Numerous medical technologies use neurostimulation, and some of these devices have already received approval for clinical use. The development of neurostimulation followed developments in other fields. The field's rapid development was aided by adopting emerging technologies, including flexible electronics, application-specific integrated circuit (ASIC) technology, wireless energy transfer, and silicon microfabrication, among many others. Neurostimulation therapy is a cutting-edge technology that should see greater growth prospects in the future. In January 2024, positive long-term results from the COMFORT randomized controlled trial (RCT) of California-based Nalu Medical's peripheral nerve stimulation (PNS) device for treating chronic pain have been released. The Nalu neurostimulation system is being tested in the COMFORT randomized controlled trial (RCT) to treat foot, ankle, shoulder, and lower back pain. A non-invasive multi-channel brain neuromodulation system was approved in March 2021 to treat acute migraines.

Analyse de segmentation du rapport sur le marché des dispositifs de gestion de la douleur

Les segments clés contribuant à l’analyse du marché des dispositifs de gestion de la douleur sont le type de produit et l’application.

- En fonction du type de thérapie, le marché des dispositifs de gestion de la douleur est segmenté en dispositifs de neuromodulation, dispositifs d'ablation et pompes à perfusion analgésiques. Le segment des dispositifs de neuromodulation détenait une part de marché plus importante en 2023.

- En fonction des applications, le marché est segmenté en douleurs neuropathiques, douleurs cancéreuses , douleurs faciales et migraineuses, douleurs musculo-squelettiques, etc. Le segment des douleurs neuropathiques détenait la plus grande part de marché en 2023.

Analyse des parts de marché des dispositifs de gestion de la douleur par zone géographique

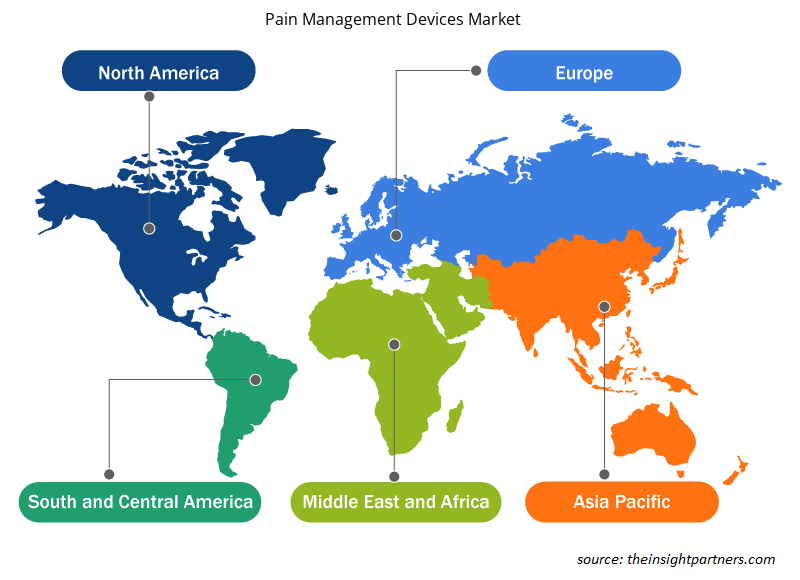

La portée géographique du rapport sur le marché des dispositifs de gestion de la douleur est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud/Amérique du Sud et centrale.

L'Amérique du Nord domine le marché des dispositifs de gestion de la douleur. En Amérique du Nord, les États-Unis constituent le plus grand marché pour les dispositifs de gestion de la douleur en 2023. Une infrastructure de soins de santé bien établie, la présence d'acteurs et d'établissements de santé clés et l'adoption précoce de produits technologiquement avancés sont les facteurs qui contribuent probablement à la croissance du marché de la région. Par exemple, en novembre 2021, la FDA a accordé une approbation de novo à AppliedVRx, sa thérapie immersive phare, pour traiter les lombalgies chroniques. EaseVRx avait déjà été désigné comme un appareil révolutionnaire en 2020. AppliedVR est un pionnier dans l'avancement de la prochaine génération de thérapies immersives. Avec un contenu logiciel préchargé sur une plate-forme matérielle propriétaire, EaseVRx est un appareil médical délivré uniquement sur ordonnance qui offre une formation à la gestion de la douleur basée sur des compétences cognitivo-comportementales et d'autres méthodes comportementales.

Aperçu régional du marché des dispositifs de gestion de la douleur

Les tendances et facteurs régionaux influençant le marché des dispositifs de gestion de la douleur tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des dispositifs de gestion de la douleur en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des dispositifs de gestion de la douleur

Portée du rapport sur le marché des dispositifs de gestion de la douleur

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 6,18 milliards de dollars américains |

| Taille du marché d'ici 2031 | 11,53 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 8,1% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de gestion de la douleur : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de gestion de la douleur connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des dispositifs de gestion de la douleur sont :

- Medtronic plc

- ST. Jude Medical, Inc

- Société scientifique de Boston

- Hospira, Inc

- Halyard Santé Inc.

- Smiths Médical

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de gestion de la douleur

Actualités et développements récents du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des évolutions du marché des dispositifs et stratégies de gestion de la douleur :

- Boston Scientific Corporation a annoncé la clôture de son acquisition de Relievant Medsystems Inc., une société qui propose le seul système d'ablation intraosseuse des nerfs Intracept approuvé par la Food and Drug Administration américaine, une thérapie pour traiter la douleur vertébrogène qui est une forme de lombalgie chronique (Source : Boston Scientific Corporation Company Name, Newsletter, 2023)

- Nevro Corp., une société mondiale de dispositifs médicaux qui propose des solutions complètes et révolutionnaires pour le traitement de la douleur chronique, a annoncé l'acquisition de Vyrsa Technologies, une société privée de technologie médicale axée sur une option de traitement mini-invasive pour les patients souffrant de douleurs chroniques de l'articulation sacro-iliaque. (Source : nom de la société NEVRO CORP, communiqué de presse, 2023)

Rapport sur le marché des dispositifs de gestion de la douleur : couverture et livrables

Le rapport « Taille et prévisions du marché des dispositifs de gestion de la douleur (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des dispositifs de gestion de la douleur

Obtenez un échantillon gratuit pour - Marché des dispositifs de gestion de la douleur