Crecimiento, demanda y tamaño del mercado de la electrónica de potencia para 2034

Tamaño y pronóstico del mercado de electrónica de potencia (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (componentes discretos de potencia, módulos de potencia e circuitos integrados de potencia), material (silicio (SI), carburo de silicio (SIC), nitruro de galio (GAN) y otros), sector industrial (TIC, automoción y transporte, electrónica de consumo, industria, educación, medios de comunicación y entretenimiento, gobierno y sector público, y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Publicada

- Código de informe : TIPEL00002271

- Categoría : Electrónica y semiconductores

- Número de páginas : 250

- Formatos de informe disponibles :

- Fecha de última actualización : April 07, 2026

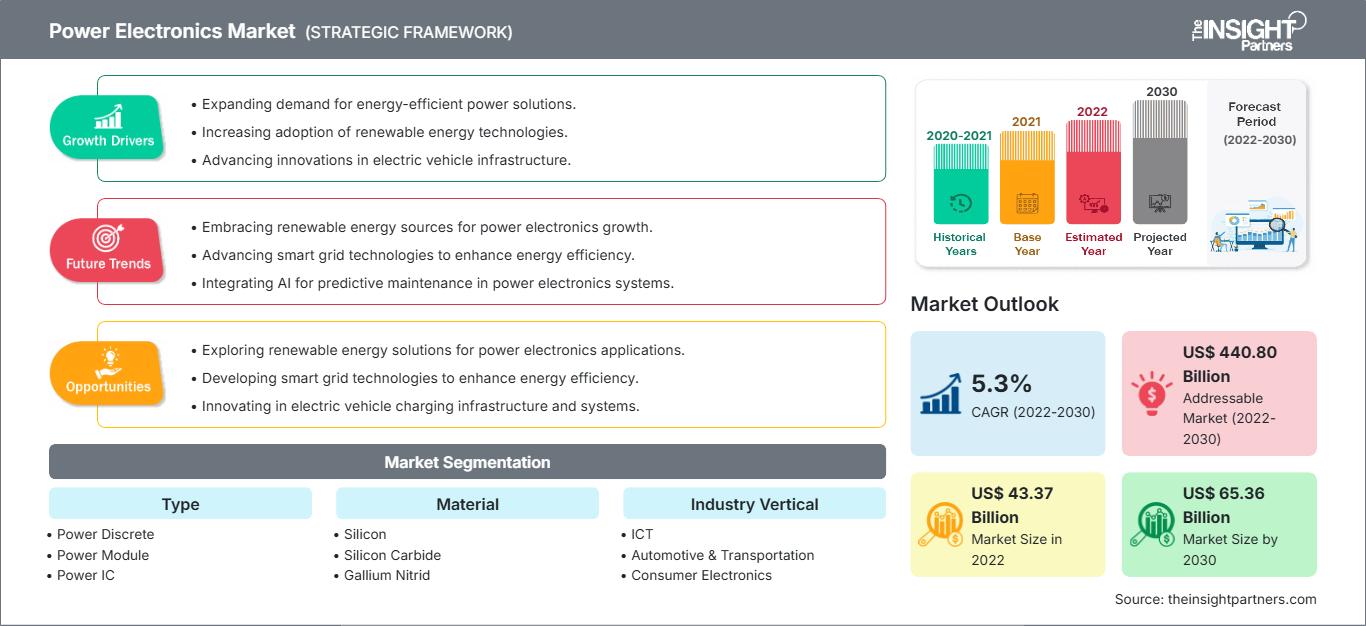

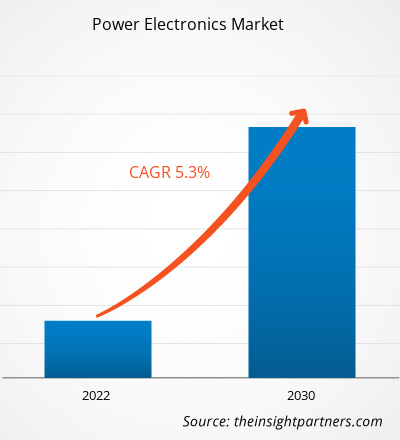

Se prevé que el mercado de la electrónica de potencia alcance los 90.840 millones de dólares estadounidenses en 2034, frente a los 48.310 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 7,6% durante el período 2026-2034.

Análisis del mercado de la electrónica de potencia

El mercado de la electrónica de potencia continúa creciendo a medida que las empresas se centran en la eficiencia energética, la electrificación y las tecnologías de gestión de energía optimizadas. El creciente uso de vehículos eléctricos, sistemas de energía renovable e infraestructuras eléctricas inteligentes está aumentando la necesidad de dispositivos semiconductores de potencia de alto rendimiento. La expansión de los centros de datos, la automatización industrial y las redes 5G ha incrementado la demanda de soluciones de conversión y control de energía.

Descripción general del mercado de la electrónica de potencia

La electrónica de potencia es útil para gestionar y modificar la energía eléctrica mediante dispositivos semiconductores. Estos sistemas controlan el voltaje, la corriente y la frecuencia para garantizar un suministro eléctrico fiable a los equipos. Los componentes de electrónica de potencia se utilizan en vehículos eléctricos, sistemas de energía renovable, electrónica de consumo, accionamientos de motores industriales y fuentes de alimentación. La electrónica de potencia es fundamental en los sistemas energéticos modernos, ya que permite una conversión de energía eficiente y un mejor control de la potencia. Además, impulsa la transición hacia la electrificación y el desarrollo de infraestructuras energéticas sostenibles.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de la electrónica de potencia: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la electrónica de potencia

Factores que impulsan el mercado:

- Creciente electrificación del transporte: El uso cada vez mayor de vehículos eléctricos e híbridos está impulsando la necesidad de electrónica de potencia en inversores de tracción, cargadores a bordo y sistemas de gestión de baterías.

- Expansión de los sistemas de energías renovables: La rápida instalación de sistemas de energía solar y eólica está aumentando la demanda de tecnologías de conversión de energía, como inversores y convertidores.

- Creciente demanda de gestión energética eficiente: Las industrias, los centros de datos y los fabricantes de electrónica de consumo utilizan soluciones de electrónica de potencia. Estas soluciones ayudan a mejorar la eficiencia energética, reducir las pérdidas de energía y aumentar el rendimiento del sistema.

Oportunidades de mercado:

- Adopción de semiconductores de banda prohibida ancha: El creciente uso de materiales como el carburo de silicio (SiC) y el nitruro de galio (GaN) está creando oportunidades para sistemas de electrónica de potencia compactos y de alto rendimiento.

- Crecimiento de la automatización industrial y la fabricación inteligente: El aumento de la robótica, las líneas de producción automatizadas y las tecnologías de fábrica inteligente están impulsando la demanda de variadores de velocidad y sistemas de control de potencia fiables.

- Desarrollo de redes inteligentes y sistemas de almacenamiento de energía: La modernización de las redes eléctricas y el despliegue de más sistemas de almacenamiento de energía en baterías están abriendo nuevos caminos para la electrónica de potencia. Esto permite una mejor conversión de energía, mayor estabilidad de la red y una mejor gestión energética.

Análisis de segmentación del informe de mercado de electrónica de potencia

El mercado de la electrónica de potencia se clasifica en distintos segmentos para comprender su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo:

- Componentes discretos de potencia: Los dispositivos discretos de potencia, como diodos, MOSFET e IGBT, se utilizan para la conmutación y rectificación en aplicaciones de gestión de energía en sistemas de electrónica automotriz, industrial y de consumo.

- Módulo de potencia: Los módulos de potencia combinan varios dispositivos semiconductores de potencia en un solo encapsulado. Proporcionan una mayor densidad de potencia, una mejor gestión térmica y una mayor fiabilidad para aplicaciones como vehículos eléctricos, accionamientos de motores y sistemas de energía renovable.

- Circuitos integrados de potencia: Estos circuitos integran funciones de control, protección y gestión de energía en un chip compacto. Permiten una regulación de voltaje y una conversión de energía eficientes en dispositivos electrónicos de consumo, sistemas de comunicación y computadoras.

Por material:

- Silicio (Si)

- Carburo de silicio (SiC)

- Nitruro de galio (GaN)

- Otros

Por sector industrial:

- TIC

- Automoción y transporte

- Electrónica de consumo

- Industrial

- Educación

- Medios de comunicación y entretenimiento

- Gobierno y sector público

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de electrónica de potencia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 48.310 millones de dólares estadounidenses |

| Tamaño del mercado para el período 2026-2034 | 90.840 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,6% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de la electrónica de potencia: comprender su impacto en la dinámica empresarial.

El mercado de la electrónica de potencia está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de la electrónica de potencia por geografía

Las tecnologías de electrónica de potencia se utilizan en vehículos eléctricos, automatización industrial, electrónica de consumo, centros de datos y redes inteligentes. A medida que las industrias avanzan hacia la energía sostenible y la infraestructura digital, la demanda de dispositivos semiconductores de potencia sigue aumentando a nivel mundial.

El crecimiento del mercado de la electrónica de potencia difiere según la región debido a las variaciones en el desarrollo industrial, las políticas energéticas, la adopción de tecnología y las inversiones en electrificación e infraestructura de energías renovables. A continuación, se presenta un resumen de la cuota de mercado y las tendencias regionales:

América del norte:

América del Norte ostenta una cuota de mercado significativa, respaldada por importantes inversiones en vehículos eléctricos, proyectos de energías renovables y tecnologías de semiconductores. La presencia de grandes empresas tecnológicas, junto con el creciente uso de centros de datos, automatización industrial y sistemas de almacenamiento de energía, incrementa la demanda de soluciones de electrónica de potencia.

Europa:

Europa experimenta un crecimiento sostenido gracias a estrictas normativas de eficiencia energética, ambiciosos objetivos en materia de energías renovables y el apoyo gubernamental a la movilidad eléctrica. Los países de la región están invirtiendo en infraestructura para vehículos eléctricos, redes inteligentes y automatización industrial. Esta inversión está incrementando la demanda de semiconductores de potencia de alto rendimiento.

Asia Pacífico:

Se prevé que la región de Asia-Pacífico domine el mercado y registre el crecimiento más rápido, impulsado por la fabricación a gran escala, la rápida industrialización y la creciente adopción de vehículos eléctricos y sistemas de energía renovable. Las principales economías, como China, Japón, Corea del Sur e India, están invirtiendo en tecnologías de electrónica de potencia para impulsar la electrificación y las aplicaciones industriales avanzadas.

América del Sur y Central:

El mercado en la región está creciendo gradualmente debido al aumento de las inversiones en proyectos de energías renovables, la expansión de los sectores industriales y la creciente demanda de sistemas de gestión de energía eficientes en la fabricación y el desarrollo de infraestructuras.

Oriente Medio y África:

La región está presenciando la creciente adopción de tecnologías de electrónica de potencia, respaldada por inversiones en proyectos de energías renovables, el desarrollo de redes inteligentes y la modernización de la infraestructura eléctrica, particularmente en los países del Golfo y las economías en desarrollo de África.

Alta densidad de mercado y competencia

El mercado de la electrónica de potencia es competitivo, con varias empresas globales de semiconductores y tecnología desarrollando dispositivos y soluciones de potencia avanzadas. Los principales actores, como Infineon Technologies AG, ON Semiconductor Corporation, STMicroelectronics NV, Toshiba Corporation, Mitsubishi Electric Corporation, Fuji Electric Co., Ltd., Vishay Intertechnology, Inc., Texas Instruments Incorporated, Renesas Electronics Corporation y NXP Semiconductors NV, están invirtiendo en innovación y desarrollo de productos para fortalecer su posición en el mercado.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Dispositivos semiconductores de potencia de alta eficiencia, como las soluciones de SiC y GaN, que ofrecen un rendimiento mejorado y menores pérdidas de energía.

- Soluciones de gestión de energía integradas y compactas que admiten aplicaciones en vehículos eléctricos, sistemas de energía renovable, automatización industrial e infraestructura informática de alto rendimiento.

Oportunidades y movimientos estratégicos

- Expansión de las tecnologías de semiconductores de banda prohibida ancha: las empresas se están centrando en el desarrollo de dispositivos de SiC y GaN para permitir una conmutación más rápida, una mayor eficiencia y un mejor rendimiento térmico en los sistemas de electrónica de potencia de próxima generación.

- Alianzas estratégicas y colaboraciones en el ecosistema: los fabricantes de semiconductores se están asociando con fabricantes de equipos originales de la industria automotriz, desarrolladores de energías renovables y empresas de automatización industrial para acelerar la implementación de tecnologías avanzadas de electrónica de potencia.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- ROHM Semiconductores

- Semikron Danfoss

- Microchip Technology Inc.

- Wolfspeed, Inc.

- ABB Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductores

- Alfa y Omega Semiconductores Limitados

Noticias y novedades del mercado de la electrónica de potencia

- En diciembre de 2025, Mitsubishi Electric Corporation anunció el lanzamiento de nuevos módulos de aislamiento estándar (6,0 kVrms) y de alto aislamiento (10,2 kVrms) para su serie XB de transistores bipolares de puerta aislada de alto voltaje (HVIGBT) de 4,5 kV/1200 A. Estos semiconductores de potencia de alta capacidad ofrecen una elevada resistencia a la humedad, lo que permite obtener inversores más fiables para equipos industriales de gran tamaño, como vagones de ferrocarril, que operan en diversos entornos, incluso al aire libre.

- En diciembre de 2024, Ampere, el fabricante de vehículos eléctricos inteligentes (VE) fruto de la colaboración entre Renault Group y STMicroelectronics, líder mundial en semiconductores para una amplia gama de aplicaciones electrónicas, anunció el siguiente paso en su cooperación estratégica, que comenzará en 2026. Dicho acuerdo plurianual permitirá a STMicroelectronics y Renault Group suministrar módulos de potencia de SiC, en el marco de su colaboración para el desarrollo de una caja de distribución de energía para el inversor del sistema de propulsión eléctrica ultraeficiente de Ampere. Ampere y STMicroelectronics trabajaron en la optimización del módulo de potencia, elemento clave de la caja de distribución, para lograr el máximo rendimiento y la mejor competitividad en el sistema de propulsión eléctrica, aprovechando la experiencia de Ampere en tecnología de vehículos eléctricos y la de STMicroelectronics en electrónica de potencia avanzada.

Cobertura y entregables del informe de mercado de electrónica de potencia

El informe "Tamaño y pronóstico del mercado de electrónica de potencia (2021–2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de electrónica de potencia a nivel global, regional y nacional para todos los segmentos cubiertos en el alcance.

- Tendencias del mercado de la electrónica de potencia, así como dinámicas como los factores impulsores, las limitaciones y las oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de la electrónica de potencia, que abarca las principales tendencias, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de la electrónica de potencia.

- Perfiles detallados de las empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias