Descripción general del mercado de diagnóstico porcino, crecimiento, tendencias, análisis, informe de investigación (2022-2030)

Tamaño y pronóstico del mercado de diagnóstico porcino (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto [kits de inmunoensayo, kits de PCR, inhibidores de la hemaglutinación (IH) y otros], tipo de muestra (sangre, fluidos orales, muestras de tejido, hisopos nasales y otros), enfermedad [peste porcina africana (PPA)/peste porcina clásica (PPC), circovirus porcino, enfermedades respiratorias, diarrea epidémica porcina, disentería porcina y otras], usuario final (hospitales veterinarios, clínicas veterinarias y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00030064

- Categoría : Ciencias de la vida

- Número de páginas : 183

- Formatos de informe disponibles :

- Fecha de última actualización : September 03, 2024

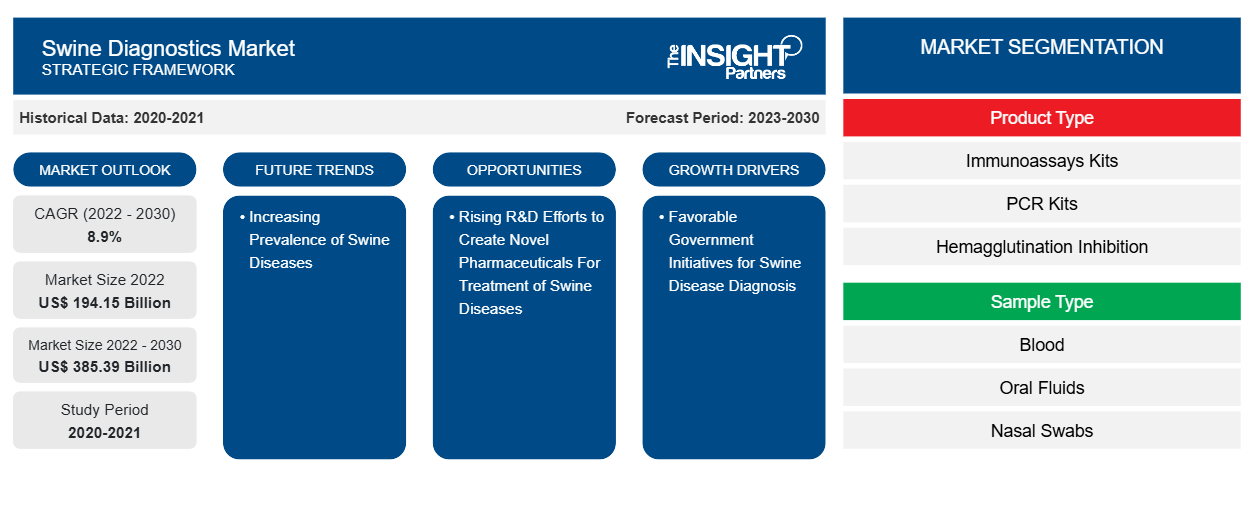

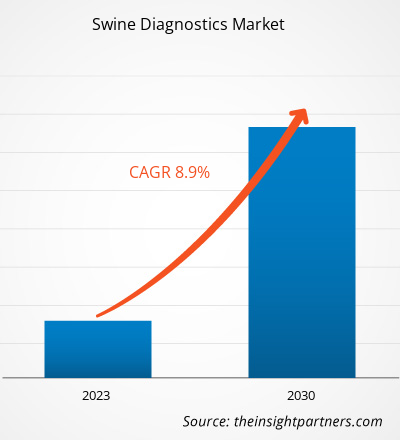

Se proyecta que el tamaño del mercado de diagnóstico porcino alcance los 385.390 millones de dólares estadounidenses en 2030, frente a los 194.150 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una CAGR del 8,9 % durante el período 2022-2030. Es probable que las crecientes actividades de I+D para crear nuevos productos farmacéuticos sigan siendo una tendencia clave en el mercado.

Análisis del mercado de diagnóstico porcino

El diagnóstico de los cerdos implica comprender la causa de una enfermedad porcina. Muchas enfermedades y afecciones porcinas tienen múltiples factores, por lo que puede haber una o varias bacterias y/o virus involucrados, así como factores relacionados con las condiciones de vida de los cerdos, como factores ambientales, nutricionales y de manejo. La creciente demanda de carne de cerdo y productos porcinos y la creciente prevalencia de enfermedades porcinas aumentan la demanda de diagnósticos porcinos. Sin embargo, los altos costos involucrados en el mantenimiento de la salud de los cerdos obstaculizan el crecimiento del mercado.

Descripción general del mercado de diagnóstico porcino

Según el informe Agricultura 2018-2027 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), algunos de los principales contribuyentes a la producción mundial de carne son Estados Unidos, China, India, México, la Federación de Rusia, Argentina y Turquía. La República Popular China es el principal productor de carne del mundo. Según las estadísticas de Our World in Data 2021, en 2021 se produjeron ~352,13 millones de toneladas de carne en todo el mundo. Se espera que el mercado de diagnóstico porcino se beneficie de la creciente demanda de carne de cerdo en todo el mundo. Según la Comisión Europea, Europa es el segundo mayor productor de carne de cerdo del mundo (después de China) y es el mayor exportador de carne de cerdo y productos porcinos. Para obtener carne de alta calidad, los animales deben ser inspeccionados periódicamente. El creciente consumo de carne de cerdo y productos porcinos aumenta la demanda del mercado de pruebas de diagnóstico porcino.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico porcino: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de diagnóstico porcino

La creciente prevalencia de enfermedades porcinas favorece el mercado

Según este artículo publicado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) en julio de 2023, la peste porcina africana (PPA) es una enfermedad en aumento que afecta a los cerdos con una tasa de mortalidad del 100% en Asia y el Pacífico. Según la Organización Mundial de Sanidad Animal (WOAH), en 2021 se notificaron más de 100 millones de casos de enfermedades porcinas en todo el mundo. La peste porcina africana, el síndrome reproductivo y respiratorio porcino (PRRS), la gripe porcina y la neumonía enzoótica de los cerdos fueron las enfermedades más comunes en los cerdos. Además, en los EE. UU., según la Oficina Internacional de Epizootias (OIE), se estima que el 70% de las piaras de cerdos están infectadas con el síndrome reproductivo y respiratorio porcino. La enfermedad también es común en otras partes del mundo, incluidas Europa, Asia y Sudamérica. Por tanto, la creciente prevalencia de diversas enfermedades porcinas impulsa el mercado de diagnóstico porcino en todo el mundo.

Iniciativas gubernamentales favorables traen oportunidades de crecimiento

En diciembre de 2020, el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) del Departamento de Agricultura de los Estados Unidos (USDA) otorgó 14,4 millones de dólares a 76 proyectos de la Red Nacional de Laboratorios de Sanidad Animal (NAHLN), centrados en mejorar el diagnóstico temprano de enfermedades animales y la capacidad de respuesta a emergencias de los laboratorios de diagnóstico veterinario . Los proyectos también se centran en la mejora de las pruebas de diagnóstico de la peste porcina africana y la peste porcina clásica.

Análisis de segmentación del informe de mercado de diagnóstico porcino

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de diagnóstico porcino son el producto, el usuario final y el canal de distribución.

- El mercado de diagnóstico porcino está segmentado según el tipo de producto en kits de inmunoensayo, kits de PCR, inhibición de la hemaglutinación y otros. El segmento de kits de inmunoensayo tuvo una participación de mercado significativa en 2022.

- Por enfermedad, el mercado se segmenta en peste porcina africana/peste porcina clásica, circovirus porcino, diarrea epidémica porcina, enfermedades respiratorias, disentería porcina y otras. El segmento de peste porcina africana/peste porcina clásica tuvo la mayor participación de mercado en 2022.

- Por tipo de muestra, el mercado se segmenta en sangre, fluidos orales, muestras de tejido, hisopos nasales y otros. El segmento de sangre tuvo la mayor participación del mercado en 2022.

- Por usuarios finales, el mercado se segmenta en hospitales veterinarios, clínicas veterinarias y otros usuarios finales. El segmento de hospitales veterinarios tuvo la mayor participación del mercado en 2022.

Análisis de la cuota de mercado de diagnóstico porcino por geografía

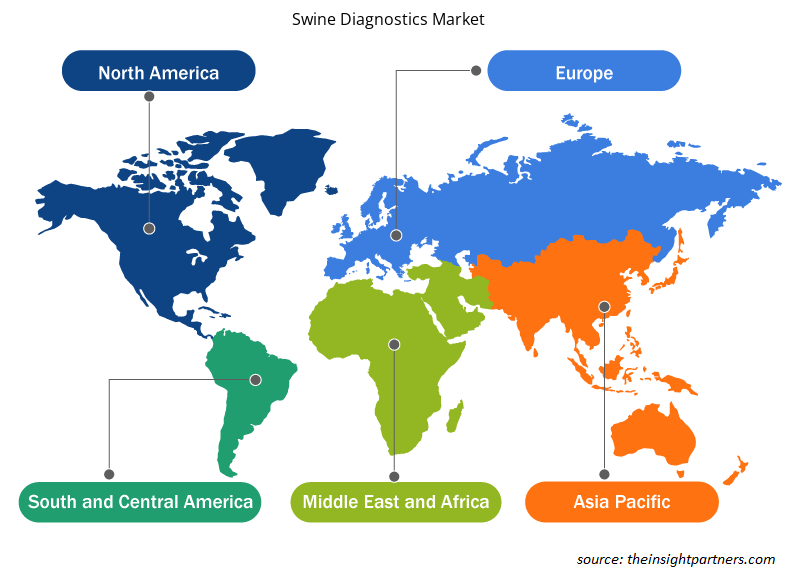

El alcance geográfico del informe de mercado de Diagnóstico porcino se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central. Se espera que Asia Pacífico crezca con la CAGR más alta en los próximos años.

El mercado de diagnóstico porcino en América del Norte se analiza en función de los tres países principales: Estados Unidos, Canadá y México. Se proyecta que Estados Unidos tendrá la mayor participación en el mercado de diagnóstico porcino de América del Norte en 2022. El crecimiento del mercado en el país se atribuye a las crecientes inversiones del gobierno y las empresas privadas para desarrollar nuevas pruebas de diagnóstico para la peste porcina africana y la alta demanda de kits de diagnóstico para enfermedades porcinas. En febrero de 2023, el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) del USDA compró kits de pruebas de diagnóstico de peste porcina africana y fiebre aftosa (FMD) para el Banco Nacional de Vacunas Animales y Contramedidas Veterinarias (NAVVCB). Por lo tanto, tales acciones del gobierno de EE. UU. para adquirir kits de diagnóstico en grandes volúmenes respaldan el crecimiento del mercado de diagnóstico porcino.

Perspectivas regionales del mercado de diagnóstico porcino

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico porcino durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico porcino en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico porcino

Alcance del informe de mercado de diagnóstico porcino

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 194,15 mil millones |

| Tamaño del mercado en 2030 | US$ 385,39 mil millones |

| CAGR global (2022-2030) | 8,9% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico porcino está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico porcino son:

- BioCheck BV

- Laboratorios Idexx Inc.

- Thermo Fisher Scientific Inc

- Zoetis Inc

- INDICAL BIOSCIENCE GmbH

- Biotecnología Ring Co. Ltd.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico porcino

Noticias y desarrollos recientes del mercado de diagnóstico porcino

El mercado de diagnóstico porcino se evalúa mediante la recopilación de datos cualitativos y cuantitativos de investigaciones primarias y secundarias, que incluyen publicaciones corporativas esenciales, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de diagnóstico porcino:

- Ringbio participó en la DLP Expo Africa 2023. Ringbio exhibió sus productos y soluciones, incluida una gama de kits de prueba rápida para detectar enfermedades e infecciones en cerdos, en la Dairy, Livestock, and Poultry Technology Exhibition Africa 2023, que se celebró en el Centro Internacional de Convenciones Kenyatta, Kenia. (Fuente: Ringbio, comunicado de prensa, junio de 2023).

- IDEXX Laboratories, Inc. anunció el lanzamiento de un nuevo servicio de citología digital rápida, IDEXX Digital Cytology. La prueba y el servicio digitales rápidos se conectan digitalmente con más de 100 clínicas veterinarias en todo el mundo y les brindan interpretaciones citológicas en 2 horas. Además, el software patentado VetConnect PLUS de la empresa IDEXX brindará servicio las 24 horas del día, los 7 días de la semana. (Fuente: IDEXX Laboratories, Inc, comunicado de prensa, enero de 2020).

Informe sobre el mercado de diagnóstico porcino: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de diagnóstico porcino (2020-2030)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de diagnóstico porcino y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de diagnóstico porcino, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de diagnóstico porcino que abarca las tendencias clave del mercado, el marco global y regional, los actores importantes, las regulaciones y los desarrollos recientes del mercado

- Panorama de la industria y análisis de la competencia que abarca la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes en el mercado de diagnóstico porcino

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias