Panoramica del mercato della diagnostica suina, crescita, tendenze, analisi, rapporto di ricerca (2022-2030)

Dimensioni e previsioni del mercato della diagnostica suina (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto [kit per immunoanalisi, kit PCR, inibizione dell'emoagglutinazione (HI) e altri], tipo di campione (sangue, fluidi orali, campioni di tessuto, tamponi nasali e altri), malattia [peste suina africana (PSA)/peste suina classica (CSF), circovirus suino, malattie respiratorie, diarrea epidemica suina, dissenteria suina e altri], utente finale (ospedali veterinari, cliniche veterinarie e altri) e geografia

- Stato : Edito

- Codice del report : TIPRE00030064

- Categoria : Scienze della vita

- Numero di pagine : 183

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : September 03, 2024

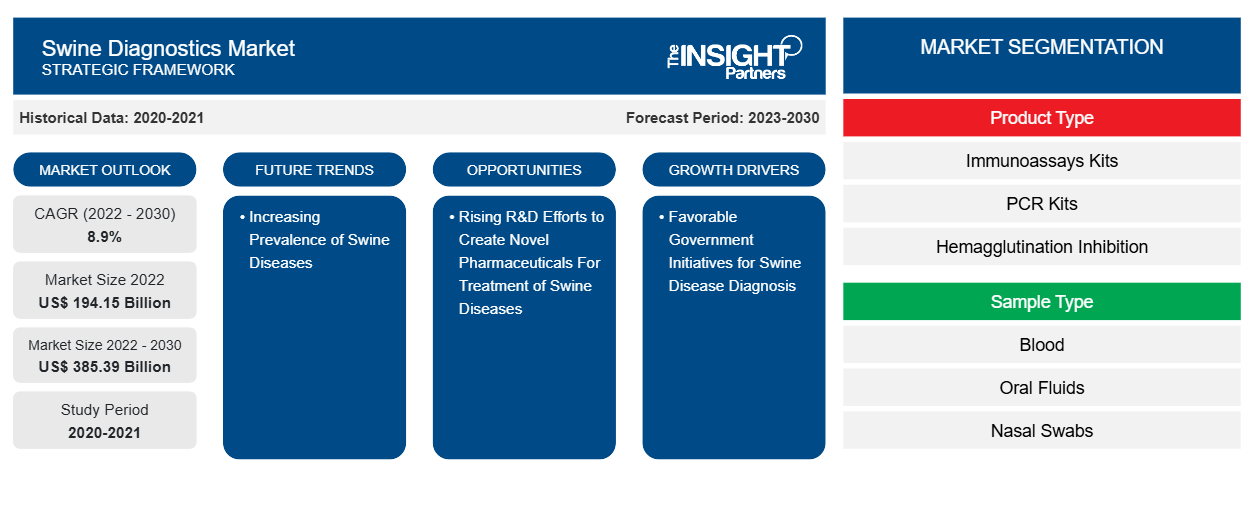

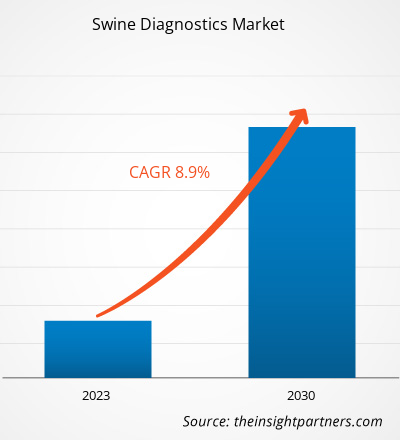

Si prevede che la dimensione del mercato della diagnostica suina raggiungerà i 385,39 miliardi di dollari entro il 2030, rispetto ai 194,15 miliardi di dollari del 2022. Si prevede che il mercato registrerà un CAGR dell'8,9% nel periodo 2022-2030. Le crescenti attività di R&S per creare nuovi prodotti farmaceutici rimarranno probabilmente una tendenza chiave nel mercato.

Analisi di mercato della diagnostica suina

La diagnosi suina implica la comprensione della causa di una malattia suina. Molte malattie e condizioni suine hanno molteplici fattori, quindi potrebbero essere coinvolti uno o più batteri e/o virus, così come fattori correlati alle condizioni di vita dei maiali, come fattori ambientali, nutrizionali e di gestione. La crescente domanda di carne di maiale e prodotti a base di carne di maiale e la crescente prevalenza di malattie suine aumentano la domanda di diagnosi suine. Tuttavia, gli elevati costi coinvolti nel mantenimento della salute della carne di maiale ostacolano la crescita del mercato.

Panoramica del mercato della diagnostica suina

Secondo il rapporto Agricultural 2018–2027 dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) e dell'Organizzazione per l'alimentazione e l'agricoltura (FAO), alcuni dei principali contributori alla produzione globale di carne includono Stati Uniti, Cina, India, Messico, Federazione Russa, Argentina e Turchia. La Repubblica Popolare Cinese è il principale produttore di carne al mondo. Secondo le statistiche Our World in Data 2021, nel 2021 sono state prodotte in tutto il mondo circa 352,13 milioni di tonnellate di carne. Si prevede che il mercato della diagnostica suina trarrà vantaggio dalla crescente domanda di carne di maiale in tutto il mondo. Secondo la Commissione Europea, l'Europa è il secondo produttore di carne di maiale al mondo (dopo la Cina) ed è il più grande esportatore di carne di maiale e prodotti a base di carne di maiale. Per una carne di alta qualità, gli animali devono essere ispezionati regolarmente. Il crescente consumo di carne di maiale e prodotti a base di carne di maiale aumenta la domanda per il mercato dei test diagnostici sui suini.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica suina: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della diagnostica suina

La crescente prevalenza delle malattie suine favorisce il mercato

Secondo questo articolo pubblicato dall'Organizzazione per l'alimentazione e l'agricoltura (FAO) delle Nazioni Unite nel luglio 2023, la peste suina africana (PSA) è una malattia in crescita che colpisce i suini con un tasso di mortalità del 100% in Asia e Pacifico. Secondo l'Organizzazione mondiale per la salute animale (WOAH), nel 2021 sono stati segnalati più di 100 milioni di casi di malattie suine in tutto il mondo. La peste suina africana, la sindrome riproduttiva e respiratoria suina (PRRS), l'influenza suina e la polmonite enzootica dei suini erano le malattie più comuni nei suini. Inoltre, negli Stati Uniti, secondo l'Office International des Epizooties (OIE), si stima che il 70% degli allevamenti di suini sia infetto dalla sindrome riproduttiva e respiratoria suina. La malattia è comune anche in altre parti del mondo, tra cui Europa, Asia e Sud America. Pertanto, la crescente prevalenza di varie malattie suine aumenta il mercato della diagnostica suina in tutto il mondo.

Le iniziative governative favorevoli portano opportunità di crescita

A dicembre 2020, l'Animal and Plant Health Inspection Service (APHIS) del Dipartimento dell'agricoltura degli Stati Uniti (USDA) ha concesso 14,4 milioni di dollari USA a 76 progetti del National Animal Health Laboratory Network (NAHLN), focalizzati sul potenziamento della diagnosi precoce delle malattie animali e sul miglioramento delle capacità di risposta alle emergenze dei laboratori di diagnostica veterinaria . I progetti si concentrano anche sul miglioramento dei test diagnostici per la PSA e la peste suina classica.

Analisi della segmentazione del rapporto di mercato sulla diagnostica suina

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della diagnostica suina sono il prodotto, l'utente finale e il canale di distribuzione.

- Il mercato della diagnostica suina è segmentato in base al tipo di prodotto in kit di immunoanalisi, kit PCR, inibizione dell'emoagglutinazione e altri. Il segmento dei kit di immunoanalisi ha detenuto una quota di mercato significativa nel 2022.

- Per malattia, il mercato è segmentato in peste suina africana/peste suina classica, circovirus suino, diarrea epidemica suina, malattie respiratorie, dissenteria suina e altre. Il segmento della peste suina africana/peste suina classica ha detenuto la quota di mercato maggiore nel 2022.

- In base al tipo di campione, il mercato è segmentato in sangue, fluidi orali, campioni di tessuto, tamponi nasali e altri. Il segmento del sangue ha detenuto la quota maggiore del mercato nel 2022.

- In base agli utenti finali, il mercato è segmentato in ospedali veterinari, cliniche veterinarie e altri utenti finali. Il segmento degli ospedali veterinari ha detenuto la quota maggiore del mercato nel 2022.

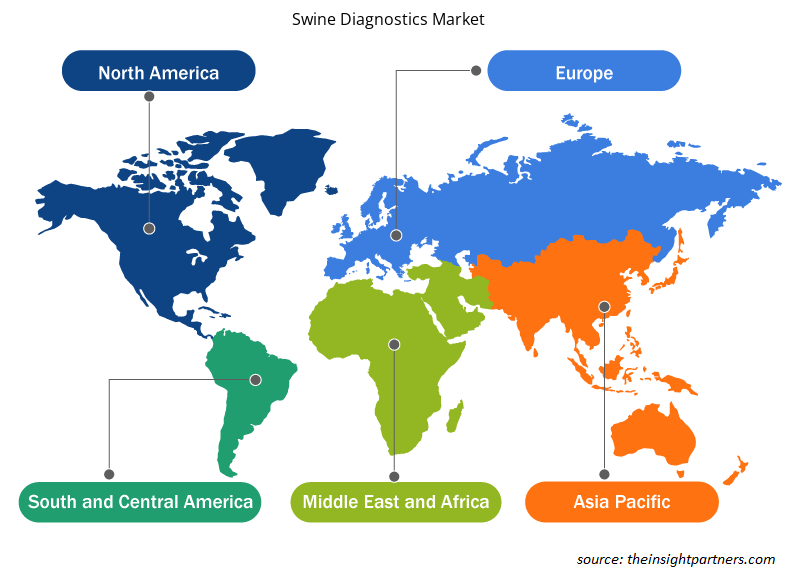

Analisi della quota di mercato della diagnostica suina per area geografica

L'ambito geografico del rapporto di mercato Swine Diagnostics è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America. Si prevede che l'Asia Pacifico crescerà con il CAGR più elevato nei prossimi anni.

Il mercato della diagnostica suina in Nord America è analizzato in base ai tre principali paesi: Stati Uniti, Canada e Messico. Si prevede che gli Stati Uniti avranno la quota maggiore del mercato della diagnostica suina in Nord America nel 2022. La crescita del mercato nel paese è attribuita ai crescenti investimenti da parte di aziende governative e private per sviluppare nuovi test diagnostici per la PSA e all'elevata domanda di kit diagnostici per le malattie suine. A febbraio 2023, l'Animal and Plant Health Inspection Service (APHIS) dell'USDA ha acquistato kit di test diagnostici per la PSA e la febbre aftosa (FMD) per la National Animal Vaccine and Veterinary Countermeasures Bank (NAVVCB). Pertanto, tali azioni da parte del governo degli Stati Uniti per acquistare kit diagnostici in grandi volumi supportano la crescita del mercato della diagnostica suina.

Approfondimenti regionali sul mercato della diagnostica suina

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica suina durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della diagnostica suina in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della diagnostica suina

Ambito del rapporto di mercato sulla diagnostica suina

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 194,15 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 385,39 miliardi di dollari USA |

| CAGR globale (2022-2030) | 8,9% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica suina sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della diagnostica suina sono:

- BioCheck BV

- Idexx Laboratories Inc

- Thermo Fisher Scientific Inc

- Zoetis Inc

- INDICAL BIOSCIENCE GmbH

- Anello Biotecnologia Co Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della diagnostica suina

Notizie e sviluppi recenti sul mercato della diagnostica suina

Il mercato della diagnostica suina viene valutato raccogliendo dati qualitativi e quantitativi da ricerche primarie e secondarie, che includono pubblicazioni aziendali essenziali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della diagnostica suina:

- Ringbio ha partecipato al (DLP Expo Africa 2023). Ringbio ha esposto i suoi prodotti e soluzioni, tra cui una gamma di kit di test rapidi per rilevare malattie e infezioni nei suini, al Dairy, Livestock, and Poultry Technology Exhibition Africa 2023, che si è tenuto al Kenyatta International Convention Centre, Kenya. (Fonte: Ringbio, comunicato stampa, giugno 2023).

- IDEXX Laboratories, Inc. ha annunciato il lancio di un nuovo servizio di citologia digitale rapida, IDEXX Digital Cytology. Il test e il servizio digitale rapido si collegano digitalmente con oltre 100 cliniche veterinarie in tutto il mondo e forniscono loro interpretazioni citologiche entro 2 ore. Inoltre, il software proprietario VetConnect PLUS dell'azienda IDEXX fornirà assistenza 24 ore su 24, 7 giorni su 7. (Fonte: IDEXX Laboratories, Inc, comunicato stampa, gennaio 2020).

Copertura e risultati del rapporto sul mercato della diagnostica suina

Il rapporto "Dimensioni e previsioni del mercato della diagnostica suina (2020-2030)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica suina a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della diagnostica suina, nonché dinamiche di mercato quali fattori trainanti, limitazioni e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato della diagnostica suina che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti nel mercato della diagnostica suina

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative