Informe de mercado de dispositivos de ayuda para caminar 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Tamaño y pronóstico del mercado de dispositivos de ayuda para caminar (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (bastones, muletas, andadores, rollators y otros), grupo de edad (adultos y niños), aplicación (personas con discapacidad neurológica, pacientes con discapacidad, etc.), usuario final (atención domiciliaria, hospitales y clínicas, centros de rehabilitación, etc.) y canal de distribución (en línea y fuera de línea).

- Estado : Publicada

- Código de informe : TIPRE00040982

- Categoría : Ciencias de la vida

- Número de páginas : 242

- Formatos de informe disponibles :

- Fecha de última actualización : August 14, 2025

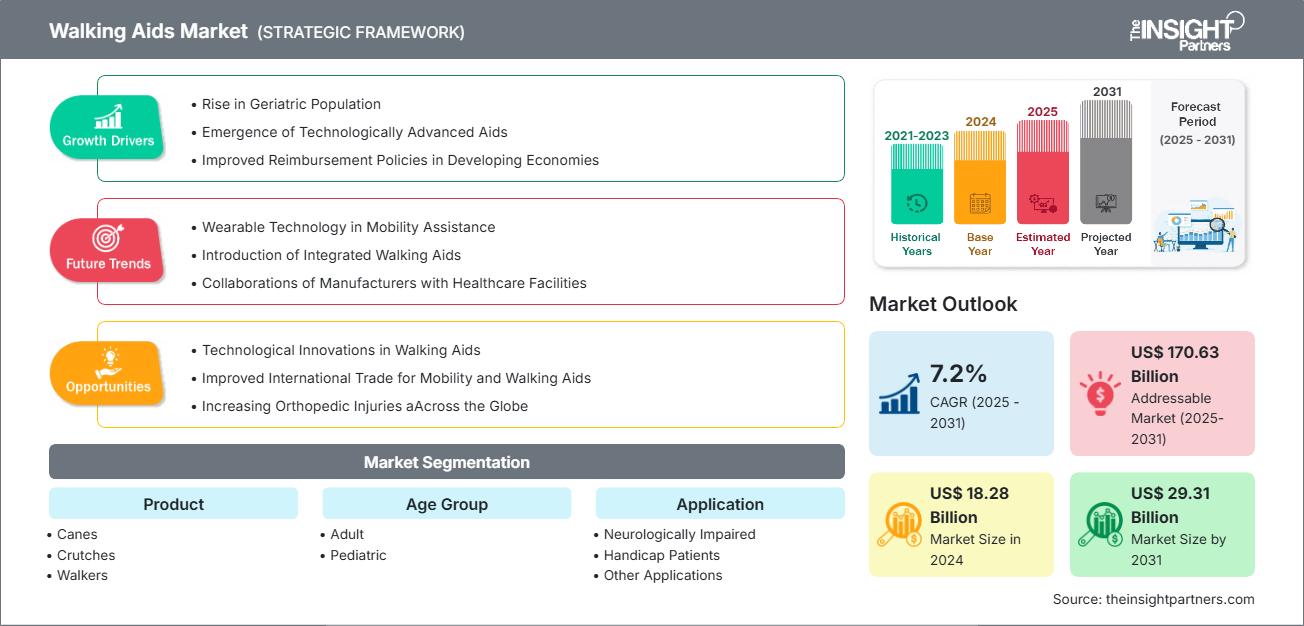

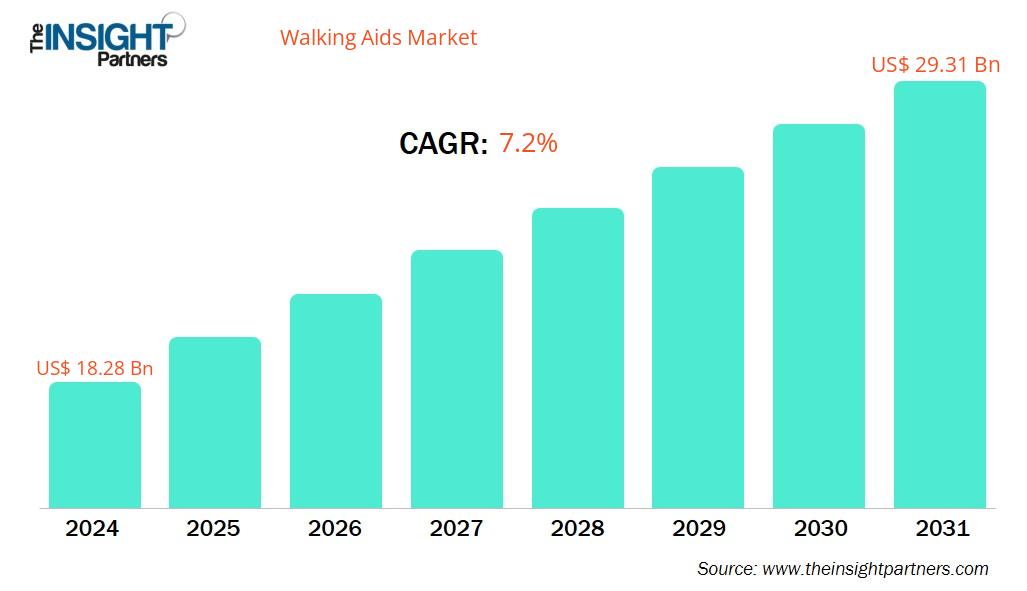

Se proyecta que el tamaño del mercado de dispositivos de ayuda para caminar alcance los 29.310 millones de dólares estadounidenses en 2031, frente a los 18.280 millones de dólares estadounidenses de 2024. Se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2031.

Análisis del mercado de ayudas para caminar

El mercado de ayudas para caminar está en constante crecimiento a nivel mundial, impulsado por el envejecimiento de la población, la creciente incidencia de problemas de movilidad y la creciente necesidad de opciones de rehabilitación. Los últimos desarrollos en ayudas para caminar ligeras, plegables e inteligentes con tecnologías de sensores están mejorando la seguridad y la comodidad del usuario. Las políticas sanitarias alentadoras, los incentivos gubernamentales y la creciente concienciación están impulsando el acceso, especialmente en los mercados desarrollados. El comercio electrónico y el crecimiento de la atención médica domiciliaria impulsan aún más la penetración en el mercado. Europa y América del Norte lideran, con Asia Pacífico mostrando un gran potencial debido a los cambios demográficos y la mejora de la infraestructura sanitaria. El mercado se enfrenta a desafíos como la asequibilidad y el acceso restringido en los mercados en desarrollo.

Descripción general del mercado de ayudas para caminar

El alcance geográfico del informe del mercado de ayudas para caminar se centra principalmente en cinco regiones: Norteamérica, Asia Pacífico, Europa, Sudamérica y Centroamérica, y Oriente Medio y África. En términos de ingresos, Norteamérica dominó el mercado en 2024. La creciente prevalencia de discapacidades y enfermedades crónicas entre los adultos es el principal factor que impulsa el crecimiento del mercado de ayudas para caminar en EE. UU. Según informes de los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente el 12,1 % de los adultos estadounidenses padecen alguna discapacidad de movilidad y presentan serias dificultades para trepar y caminar. Además, el país está experimentando un aumento del envejecimiento de la población. Según la Oficina del Censo de EE. UU., para 2030, la generación del baby boom tendrá más de 65 años, y se proyecta que el 20 % de la población será de la tercera edad. Esta transición demográfica aumenta la prevalencia de discapacidades de movilidad, lo que genera una enorme demanda de ayudas para caminar, como andadores, bastones y muletas.

Organizaciones consolidadas, como AARP (Asociación Americana de Personas Jubiladas), han apoyado soluciones de accesibilidad para personas mayores, influyendo en las políticas públicas y la financiación para mejorar las soluciones de movilidad. Sus iniciativas y colaboraciones actuales con profesionales sanitarios enfatizan la urgente necesidad de mejorar las opciones de movilidad para las personas mayores.

El país observa una creciente iniciativa hacia dispositivos de asistencia para caminar autosostenibles y respetuosos con el medio ambiente, en consonancia con los objetivos ambientales integrales de Estados Unidos. Además, se ha observado un avance notable en la adopción de dispositivos de asistencia para caminar en el diseño de ciudades inteligentes. Las ciudades están evolucionando hacia marcos más imparciales, con mejores servicios de transporte público y más opciones para caminar , lo que facilita el acceso a personas con movilidad reducida.

Los fabricantes están desarrollando tecnologías de vanguardia para mejorar la seguridad, el rendimiento y la comodidad de los dispositivos de movilidad. Innovan rápidamente en materiales ligeros , funciones de conectividad, tecnología de baterías y diseños ergonómicos. Por ejemplo, en abril de 2025, WeWalk lanzó el Smart Cane 2.0 en el CES 2025, incorporando detección de obstáculos lidar , alertas hápticas y navegación Bluetooth a su línea de tecnología de asistencia.

Las regulaciones desempeñan un papel fundamental en el impulso del mercado. Organizaciones gubernamentales como la Comisión Federal de Comercio (FTC) y la Administración de Alimentos y Medicamentos (FDA) han establecido políticas y estándares para garantizar la seguridad, la calidad y la eficacia de los dispositivos de movilidad personal. El cumplimiento de las regulaciones es vital para que los fabricantes obtengan la aprobación del mercado y mantengan la confianza del consumidor. Además de las normas federales y estatales, los dispositivos de movilidad están sujetos a las normas de la industria. Estos estándares son desarrollados por organizaciones como UL (Underwriters Laboratories), ASTM (Sociedad Americana para Pruebas y Materiales) y ANSI (Instituto Nacional Americano de Estándares).

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de ayuda para caminar: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de ayudas para caminar

Factores impulsores del mercado:

-

Aumento de la población geriátrica:

En 2023, la Oficina del Censo de EE. UU. informó que aproximadamente el 16,9 % de la población estadounidense tenía 65 años o más, y se prevé que esta proporción alcance el 20 % para 2030. Las personas mayores pueden necesitar dispositivos personales para caminar para mantener su independencia y calidad de vida. Este cambio demográfico ejerce una enorme presión sobre los sistemas de salud y la infraestructura social, lo que fomenta una transición hacia la atención domiciliaria y ambulatoria, donde los dispositivos para caminar permiten la independencia, reducen las caídas y retrasan o previenen la hospitalización. En Asia, se prevé que la población de personas mayores alcance los 923 millones para mediados de siglo. Enfermedades crónicas como la diabetes y la osteoartritis suelen restringir el movimiento mucho antes de la edad de jubilación. -

Aumento de la discapacidad de movilidad debido a lesiones traumáticas:

El aumento de casos de problemas de movilidad debido a accidentes, caídas y lesiones deportivas está creando una creciente demanda de ayudas para caminar, ya que los pacientes necesitan apoyo a corto y largo plazo para la rehabilitación, la recuperación y la independencia durante la curación. -

Aumento de enfermedades crónicas y neurológicas:

La creciente incidencia de enfermedades crónicas como la artritis, el párkinson y los accidentes cerebrovasculares está impulsando la demanda de ayudas para la movilidad. Estas enfermedades suelen provocar inestabilidad de la marcha a largo plazo, lo que hace posible el movimiento diario, la terapia y la prevención de caídas con dispositivos para caminar fiables.

Oportunidades de mercado:

-

Programas gubernamentales que fomentan el uso de dispositivos de asistencia:

Los subsidios e incentivos para la adquisición reducen los costos y riesgos para usuarios y proveedores, incentivando a fabricantes y sistemas de salud a innovar e introducir dispositivos de ayuda para caminar asequibles, duraderos y adaptados al contexto. Simultáneamente, programas de capacitación como el TAP de la OMS capacitan al personal sanitario de primera línea en Ghana y Fiyi para recetar y mantener dispositivos de ayuda para caminar, lo que refuerza su legitimidad en la salud pública. Por lo tanto, los programas gubernamentales —que abarcan desde resoluciones internacionales hasta esquemas nacionales de subsidios, mandatos regulatorios, reembolsos de seguros y alianzas público-privadas— eliminan activamente las barreras de acceso a los dispositivos de ayuda para caminar. Estas iniciativas mejoran la asequibilidad, la distribución, la calidad de los dispositivos y la educación de los usuarios, impulsando el mercado de los dispositivos de ayuda para caminar hacia un crecimiento sostenido. -

Expansión de la atención médica domiciliaria y rehabilitación:

La tendencia hacia la atención domiciliaria y la rehabilitación ambulatoria está impulsando la demanda de bastones fáciles de usar. Los usuarios y pacientes mayores optan cada vez más por la recuperación en casa, lo que acelera las ventas de modelos portátiles y ergonómicos, adecuados para la movilidad independiente y asistida. -

Mercados emergentes y en desarrollo en Asia-Pacífico y América del Sur y Central:

En Asia-Pacífico, América del Sur y América Central, el rápido envejecimiento, la mayor concienciación sobre la salud y la mejora de la infraestructura impulsan la demanda de ayudas para caminar asequibles. El aumento de los consumidores de clase media y el apoyo gubernamental abren nuevas oportunidades para los fabricantes en estos mercados con escasa penetración.

Análisis de segmentación del informe de mercado de dispositivos de ayuda para caminar

El mercado de ayudas para caminar se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por producto:

-

Bastones:

Los bastones, también conocidos como bastones de apoyo o bastones de asistencia, ayudan a personas con problemas leves de equilibrio o estabilidad. También ayudan a personas con dificultades de movilidad a mejorar su equilibrio y estabilidad. Los diseños innovadores y las funciones inteligentes han hecho que los bastones sean más atractivos y funcionales, ampliando su base de usuarios. En octubre de 2024, WeWALK lanzó Smart Cane 2, que integra un asistente de voz con tecnología GPT para navegación en tiempo real, información de transporte público y puntos de interés cercanos. También ofrece guía paso a paso y funciones de lectura de menús. Por lo tanto, la creciente demanda de bastones entre la población mayor y con discapacidad, y el lanzamiento de nuevos productos, son responsables del crecimiento del mercado. -

Muletas:

Las muletas son dispositivos médicos diseñados para ayudar a los usuarios a caminar, transfiriendo el peso corporal de las piernas al torso y los brazos. La ergonomía es otro factor clave de innovación, impulsando el desarrollo de muletas con agarres mejorados, puños para el antebrazo y puntas amortiguadoras. Estas características ayudan a minimizar la fatiga, reducir la compresión nerviosa y prevenir lesiones secundarias. Además, las muletas de antebrazo y de plataforma, diseñadas para una mejor distribución del peso y estabilidad, son cada vez más populares. Por lo tanto, la creciente prevalencia de trastornos neurológicos y lesiones en las extremidades inferiores, sumada a la disponibilidad de muletas innovadoras, favorece el crecimiento del mercado de muletas para la ayuda a la marcha. -

Caminantes:

Los andadores son dispositivos de movilidad utilizados por personas con dificultad para caminar debido a lesiones, debilidad u otras afecciones médicas. La creciente incidencia de trastornos que afectan la movilidad de las extremidades inferiores, desde afecciones musculoesqueléticas y neurológicas hasta lesiones traumáticas, es un catalizador importante que impulsa la expansión del mercado de los andadores. En noviembre de 2024, IM by TotalCare Europe amplió su gama de andadores con la introducción del nuevo modelo Forum. Este innovador andador combina la funcionalidad de un carrito de compra con la de un andador tradicional e incorpora una cesta doble de gran capacidad. -

Andadores con ruedas:

Un andador es una ayuda para la movilidad diseñada para ayudar a personas con dificultades para caminar, brindándoles estabilidad, apoyo y mayor independencia. Los andadores están equipados con tres o cuatro ruedas, manubrios para la dirección, frenos de mano y, generalmente, un asiento integrado para descansar. Suelen incluir opciones de almacenamiento, como cestas o bolsas, que permiten a los usuarios transportar objetos personales con comodidad. Beneficios como las características ergonómicas, la mayor movilidad y maniobrabilidad, y la posibilidad de personalización que ofrecen los andadores impulsan su adopción entre la población geriátrica y las personas con movilidad reducida. -

Otros:

El segmento "Otros" incluye entrenadores de marcha y exoesqueletos. Estos dispositivos especializados ayudan a personas con discapacidades significativas de movilidad a aprender, reaprender o mejorar sus habilidades de marcha. Los entrenadores de marcha , ya sean manuales o robóticos, son dispositivos de apoyo que ayudan a los usuarios a ponerse de pie, soportar peso y practicar la marcha. Facilitan el reaprendizaje de los patrones de marcha. Además, los exoesqueletos son robots portátiles avanzados que pueden mover las piernas para o con el usuario.

Por grupo de edad:

-

Adulto:

La población adulta impulsa cada vez más el mercado de andadores, ya que cada vez más personas menores de 65 años enfrentan dificultades de movilidad debido a lesiones, enfermedades crónicas o trastornos neurológicos. Muchos adultos de entre 20 y 50 años recurren a dispositivos como andadores, bastones y andadores no solo para discapacidades a largo plazo, sino también para la recuperación a corto plazo tras cirugías o accidentes. Por ejemplo, las personas con síndrome de Ehlers-Danlos o síndrome de taquicardia ortostática postural (POTS) suelen empezar a usar andadores a los 20 años para controlar la inestabilidad o la fatiga en las tareas cotidianas. Un usuario compartió su experiencia de usar un andador a los 27 años para disfrutar de nuevo de paseos como ferias y parques, destacando cómo los andadores pueden recuperar la independencia. -

Pediátrico:

La población pediátrica está impulsando cada vez más la demanda de ayudas para caminar, especialmente entre niños con parálisis cerebral u otras afecciones que afectan la movilidad. La introducción temprana de dispositivos como andadores con soporte torácico, andadores o andadores posteriores mejora el equilibrio, la postura y la independencia. Por ejemplo, médicos del Reino Unido informan que prescriben andadores de apoyo a niños de entre 1 y 2 años y medio, a menudo entre los 3 y los 6 años, para facilitar el paso hacia la marcha independiente y fomentar la participación en entornos escolares y comunitarios.

Por aplicación:

-

Deterioro neurológico:

Las enfermedades neurológicas como la demencia, el Alzheimer y el Parkinson tienen un impacto directo en la movilidad del paciente. Según la Academia Europea de Neurología (EAN), aproximadamente el 60 % de la población europea padece enfermedades neurológicas. Según Alzheimer Europe, se prevé que el número de personas con demencia aumente a 14 298 671 en la UE-27 para 2050, frente a los 7 853 705 estimados en 2019. En Europa, la demencia es un problema de salud pública creciente entre la población mayor. Por lo tanto, la creciente prevalencia de trastornos neurológicos está impulsando la demanda de sillas de ruedas. -

Pacientes con discapacidad:

En Europa, la prevalencia de la discapacidad varía. La OMS estima que más de 100 millones de personas viven con alguna discapacidad. Esto representa aproximadamente el 27 % de la población de la UE mayor de 16 años, según Consilium.europa.eu. La prevalencia de la discapacidad está en aumento debido a factores como el envejecimiento de la población y el incremento de las enfermedades crónicas. Además, las tasas de discapacidad difieren entre países. Por ejemplo, en 2023, Bélgica tenía la mayor proporción de personas con discapacidad entre los países de la UE, con un 27,8 %, mientras que Rumanía tenía la menor, con un 7,6 %, según Eurostat. Por lo tanto, las tecnologías de asistencia desempeñan un papel fundamental en el apoyo a las personas con discapacidad, fomentando una mayor independencia y participación en la sociedad. -

Otras aplicaciones:

Otras aplicaciones incluyen el uso hospitalario general, como el traslado de pacientes y la asistencia a pacientes con discapacidades temporales. Según datos de la Asociación Europea para la Prevención de Lesiones y la Promoción de la Seguridad, más de 33 millones de personas acuden anualmente a servicios de urgencias en más de 1000 hospitales de cuidados intensivos de la Unión Europea.

Por usuario final:

-

Cuidado domiciliario:

El uso de dispositivos de ayuda para caminar en el cuidado domiciliario está creciendo rápidamente a nivel mundial, impulsado por varios factores clave y recientes innovaciones en productos. Los principales factores incluyen el envejecimiento de la población, el aumento de la prevalencia de enfermedades crónicas y posquirúrgicas, y un fuerte impulso político hacia el envejecimiento en el hogar y la rehabilitación domiciliaria, especialmente evidente en países como Alemania, donde el seguro médico obligatorio financia la rehabilitación domiciliaria con dispositivos especializados. -

Hospitales y Clínicas:

Las sillas de ruedas son fácilmente accesibles en hospitales y clínicas, tanto para pacientes como para visitantes que las necesiten. Estos centros suelen ofrecer servicios de sillas de ruedas, generalmente por derivación de profesionales sanitarios como médicos de cabecera o fisioterapeutas. Las sillas de ruedas están diseñadas para satisfacer diversas necesidades, incluyendo aquellas que requieren apoyo postural adicional y movilidad general. -

Cuidado domiciliario:

Los centros de rehabilitación son centros de salud que ofrecen programas únicos e individuales para la mejora de pacientes con enfermedades crónicas. Según la OMS, en la Región Europea, 394 millones de personas (casi la mitad de la población) viven con una afección que requiere rehabilitación. Estos centros de rehabilitación ofrecen servicios como fisioterapia, rehabilitación y terapia ocupacional. -

Centros de rehabilitación:

Los centros de rehabilitación son centros de salud que ofrecen programas únicos e individuales para la mejora de pacientes con enfermedades crónicas. Según la OMS, en la Región Europea, 394 millones de personas (casi la mitad de la población) viven con una afección que requiere rehabilitación. Estos centros de rehabilitación ofrecen servicios como fisioterapia, rehabilitación y terapia ocupacional. -

Otros:

La categoría "Otros" en el mercado de ayudas para caminar, por usuario final, incluye centros de cirugía ambulatoria (CAA), así como instituciones y entornos fuera de los entornos tradicionales de atención médica y domiciliaria. Este segmento abarca residencias de ancianos, centros de atención a largo plazo, centros de atención para personas mayores, escuelas de educación especial, programas de salud comunitarios y ONG que apoyan a personas con movilidad reducida. También puede incluir infraestructuras públicas como aeropuertos, centros comerciales y estaciones de transporte que ofrecen ayudas para la movilidad en alquiler o uso compartido. Estos usuarios priorizan la durabilidad, la facilidad de mantenimiento y las soluciones rentables. A medida que aumenta el envejecimiento de la población y mejora la accesibilidad pública, la demanda de esta diversa categoría continúa creciendo, lo que contribuye significativamente a la expansión general del mercado.

Por canal de distribución:

-

En línea:

La distribución en línea de ayudas para caminar ha aumentado significativamente en los últimos tiempos, transformando el acceso de los consumidores a las soluciones de movilidad. Este cambio se debe a la preferencia de los consumidores por el comercio electrónico, que ofrece comodidad al permitirles comparar precios, revisar las características de los productos y leer las opiniones de los clientes desde la comodidad de sus hogares. Plataformas en línea como Amazon y Walmart, y minoristas especializados como Vitality Medical y SpinLife han ampliado su selección de andadores, rollators, bastones y ayudas tecnológicas avanzadas (p. ej., exoesqueletos), poniendo estos productos a disposición de un público más amplio. Grandes fabricantes, como Drive Medical e Invacare Corporation, utilizan modelos de comercio electrónico directo al consumidor para conectar con personas que buscan ayudas de movilidad especializadas.

-

Desconectado:

Las farmacias, las tiendas de suministros médicos y los centros de salud son los principales puntos de venta físicos de dispositivos de ayuda para caminar. Grandes cadenas de farmacias en Norteamérica y Europa, como CVS, Walgreens, Boots y Best Buy Health, siguen siendo importantes centros de distribución que ponen a disposición de los clientes diversos dispositivos de ayuda para caminar. Además, les ofrecen recomendaciones profesionales y acceso a sesiones de adaptación. Los hospitales y centros de rehabilitación recetan y suministran directamente dispositivos de ayuda para caminar a pacientes que se recuperan de cirugías, lesiones u otras enfermedades crónicas, lo que amplía la accesibilidad y genera confianza en estos dispositivos. Este enfoque práctico fomenta la confianza del consumidor y mejora la selección y adaptación adecuadas de los dispositivos, lo que se traduce en una mayor satisfacción del usuario y una adopción constante. A medida que el mercado se expande, impulsado por las tendencias demográficas, en particular el envejecimiento de la población y el aumento de los procedimientos ortopédicos, la distribución física proporciona un enlace crucial para los consumidores que no se sienten cómodos con las compras en línea o que requieren productos especializados.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Se prevé que el mercado de dispositivos de ayuda para caminar en Norteamérica ocupe una cuota de mercado significativa. El aumento de la población geriátrica y la movilidad reducida por lesiones traumáticas, así como las estrategias de expansión empresarial de los actores del mercado, probablemente impulsarán el mercado.

Perspectivas regionales del mercado de ayudas para caminar

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de dispositivos de ayuda para caminar durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de ayuda para caminar en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de dispositivos de ayuda para caminar

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 18.28 mil millones |

| Tamaño del mercado en 2031 | US$ 29.31 mil millones |

| CAGR global (2025-2031) | 7,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de ayudas para caminar: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de ayuda para caminar está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de ayudas para caminar

Análisis de la cuota de mercado de dispositivos de ayuda para caminar por geografía

Se prevé que Asia Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de Latinoamérica, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los proveedores de ayudas para caminar.

El mercado de ayudas para caminar crece de forma diferente en cada región. Esto se debe a factores como el aumento de la población geriátrica y la movilidad reducida por lesiones traumáticas. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Posee una porción significativa del mercado global -

Factores clave:

- Población envejecida con prevalencia creciente de trastornos de movilidad y artritis.

- Fuerte presencia de importantes actores del mercado e infraestructura sanitaria avanzada

- Alta adopción de ayudas para caminar conectadas e inteligentes

-

Tendencias:

Uso creciente de ayudas tecnológicas para caminar.

2. Europa

-

Cuota de mercado:

Parte sustancial debido a la financiación gubernamental -

Factores clave:

- Creciente población de edad avanzada y apoyo a la sanidad pública

- Financiación gubernamental para programas de movilidad para personas mayores y ayudas para personas con discapacidad

-

Tendencias:

Cambiar hacia ayudas para caminar personalizadas y con conciencia de diseño para usuarios mayores que buscan comodidad y estética.

3. Asia Pacífico

-

Cuota de mercado:

La región de más rápido crecimiento con una cuota de mercado en aumento cada año -

Factores clave:

- El rápido envejecimiento de la población en países como China y Japón

- Creciente concienciación sobre la rehabilitación y el cuidado de las personas mayores.

-

Tendencias:

Enfoque emergente en ayudas para caminar asequibles y portátiles para entornos de atención domiciliaria urbanos y semiurbanos

4. América del Sur y Central

-

Cuota de mercado:

Mercado en crecimiento con progreso constante -

Factores clave:

- Creciente envejecimiento de la población y aumento de enfermedades crónicas

- Mejorar la conciencia sobre las soluciones de movilidad asistida

-

Tendencias:

Adopción de ayudas para caminar importadas y de marca a través de canales de atención médica privados y distribución en línea

5. Oriente Medio y África

-

Cuota de mercado:

Aunque pequeño, pero creciendo rápidamente -

Factores clave:

- Mejora gradual del acceso a la atención sanitaria y la atención a las personas con discapacidad

- Aumento de la prevalencia de lesiones y problemas de movilidad relacionados con la diabetes

-

Tendencias:

Desarrollo de ayudas para caminar básicas y rentables para atender a poblaciones marginadas y rurales.

Densidad de actores del mercado de ayudas para caminar: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es fuerte debido a la presencia de actores establecidos como Sunrise Medical, NOVA Ortho-Med Inc, HOGGI GmbH, Karma Medical Products Co LTD, Drive Devilbiss Healthcare Ltd, MEYRA GMBH, Merits Health Products Co Ltd, Invacare Corp, Medline Industries LP y Carex Health Brands Inc también se suman al panorama competitivo en diferentes regiones.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Productos avanzados

- Servicios de valor añadido como personalización y soluciones sostenibles

- Modelos de precios competitivos

- Cumplimiento de las directrices regulatorias

Oportunidades y movimientos estratégicos

- Las empresas están lanzando dispositivos de ayuda para caminar livianos, inteligentes y multifuncionales para satisfacer las cambiantes necesidades de comodidad y movilidad de todos los grupos de edad.

- La colaboración con centros de rehabilitación, hospitales y aseguradoras permite una mejor penetración del producto y la presencia de la marca en entornos clínicos y de atención domiciliaria.

- Las empresas están invirtiendo en plataformas en línea y educación en línea para llegar a usuarios conocedores de la tecnología y mejorar la accesibilidad en regiones remotas.

Las principales empresas que operan en el mercado de ayudas para caminar son:

- Sunrise Medical

- NOVA Ortho-Med Inc

- HOGGI GmbH

- Productos médicos Karma Co. LTD

- Conduzca Devilbiss Healthcare Ltd

- MEYRA GMBH

- Merits Health Products Co. Ltd.

- Corporación Invacare

- Medline Industries LP

- Carex Health Brands Inc

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Ottobock SE & Co. KGaA

- Ekso Bionics Holdings Inc.

- Cadence Biomedical (dispositivo Kickstart™)

- Permobil AB

- Productos de salud GF, Inc.

- Pride Mobility Products Corp.

- Robótica ReWalk

- Topro Industri AS

- Ossenberg GmbH

- Cuidado humano HC AB

- Benmor Medical Ltd

- Productos de salud Graham Field, Inc.

- Ergo Agil

- Productos Kaye, Inc.

- Stander Inc.

- Roma Medical Aids Ltd.

- Grupo Yuwell

- Grupo Médico de Autoridad

- Industrias RIHA

- La empresa FlexSTICK

Noticias y desarrollos recientes del mercado de ayudas para caminar

-

Drive DeVilbiss Healthcare (DDH) anunció que ha adquirido la línea de productos de De Oro Devices

Drive DeVilbiss Healthcare (DDH) anunció que ha adquirido la línea de productos de De Oro Devices, la compañía con sede en California detrás de NexStride, una innovadora ayuda de movilidad diseñada para ayudar a las personas con enfermedad de Parkinson y otras afecciones que limitan la movilidad a caminar con mayor seguridad y confianza. -

El King's College Hospital NHS Foundation Trust ha lanzado un programa de devolución de ayudas para caminar

El King's College Hospital NHS Foundation Trust ha lanzado un programa de devolución de andadores. Esta iniciativa beneficiará al medio ambiente al reducir los residuos y las emisiones de carbono, a la vez que generará ahorros y mejorará el acceso de los pacientes a los andadores.

Informe de mercado sobre ayudas para caminar: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de ayudas para caminar (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de ayudas para caminar y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Ayudas para caminar Tendencias del mercado, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de ayudas para caminar que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de ayudas para caminar.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias