Marktbericht für Gehhilfen 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für Gehhilfen (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Produkt (Gehstöcke, Krücken, Gehhilfen, Rollatoren und andere), Altersgruppe (Erwachsene und Kinder), Anwendung (neurologisch beeinträchtigte, behinderte Patienten und andere), Endbenutzer (häusliche Pflege, Krankenhäuser und Kliniken, Rehabilitationszentren und andere) und Vertriebskanal (online und offline)

- Status : Veröffentlicht

- Berichtscode : TIPRE00040982

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 242

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 14, 2025

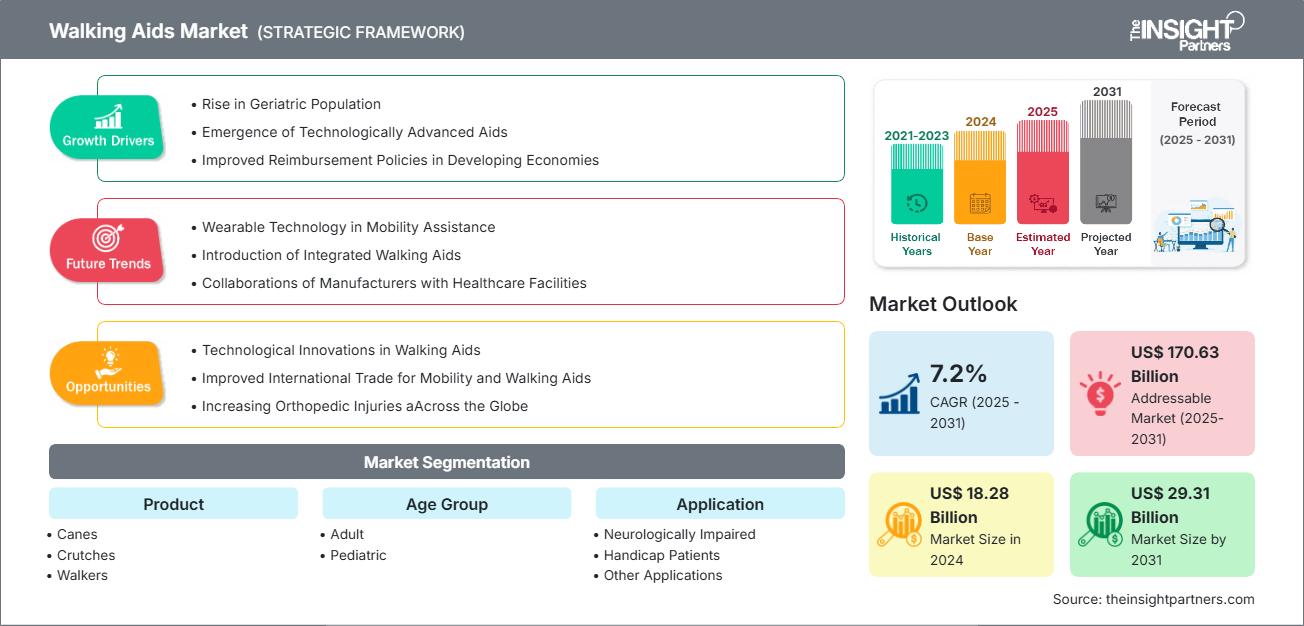

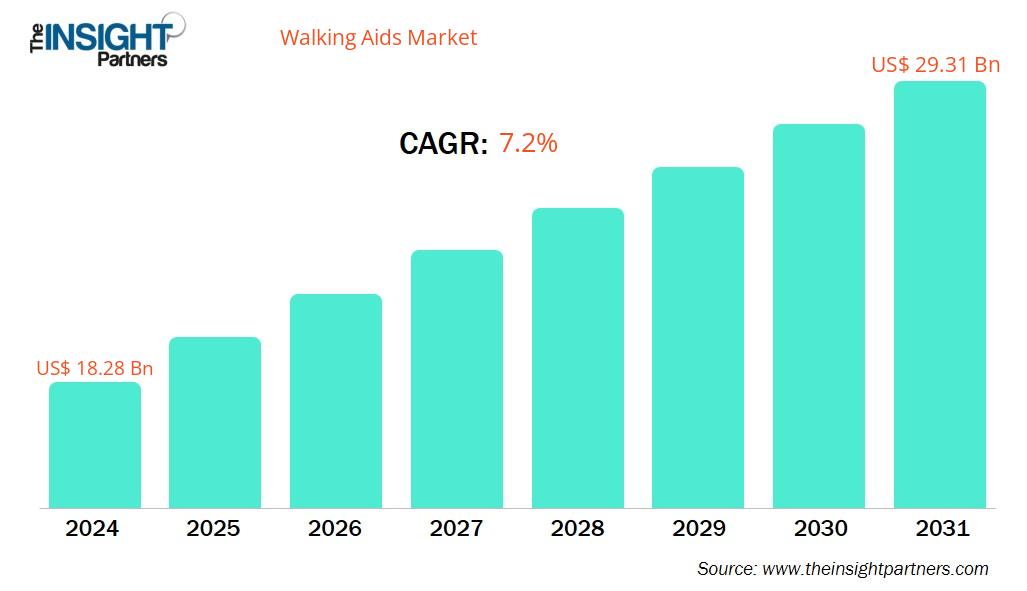

Der Markt für Gehhilfen soll von 18,28 Milliarden US-Dollar im Jahr 2024 auf 29,31 Milliarden US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erwartet.

Marktanalyse für Gehhilfen

Der Markt für Gehhilfen wächst weltweit stetig, angetrieben durch die alternde Bevölkerung, die zunehmende Zahl von Mobilitätseinschränkungen und den steigenden Bedarf an Rehabilitationsmöglichkeiten. Neueste Produktentwicklungen im Bereich leichter, faltbarer und intelligenter Gehhilfen mit Sensortechnologie erhöhen die Sicherheit und den Komfort der Nutzer. Fördernde Gesundheitspolitik, staatliche Anreize und ein zunehmendes Bewusstsein fördern den Zugang, insbesondere in entwickelten Märkten. E-Commerce und das Wachstum der häuslichen Gesundheitspflege treiben die Marktdurchdringung weiter voran. Europa und Nordamerika sind führend, wobei der asiatisch-pazifische Raum aufgrund demografischer Veränderungen und der verbesserten Gesundheitsinfrastruktur ein starkes Potenzial aufweist. Der Markt steht vor Herausforderungen wie Erschwinglichkeit und eingeschränktem Zugang in Entwicklungsländern.

Marktübersicht für Gehhilfen

Der geografische Umfang des Marktberichts für Gehhilfen konzentriert sich hauptsächlich auf fünf Regionen: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Gemessen am Umsatz dominierte Nordamerika den Markt im Jahr 2024. Die zunehmende Verbreitung von Behinderungen und chronischen Krankheiten bei Erwachsenen ist der Hauptfaktor für das Wachstum des Marktes für Gehhilfen in den USA. Berichten der Centers for Disease Control and Prevention (CDC) zufolge sind etwa 12,1 % der erwachsenen US-Amerikaner in ihrer Mobilität eingeschränkt und haben erhebliche Schwierigkeiten beim Klettern und Gehen. Darüber hinaus ist in den USA eine zunehmende Alterung der Bevölkerung zu beobachten. Laut dem US Census Bureau werden die Babyboomer im Jahr 2030 in den USA über 65 Jahre alt sein, und voraussichtlich 20 % der Bevölkerung sind Senioren. Dieser demografische Wandel erhöht die Verbreitung von Mobilitätseinschränkungen, was eine enorme Nachfrage nach Gehhilfen wie Gehhilfen, Gehstöcken und Krücken schafft.

Etablierte Organisationen wie die AARP (American Association of Retired Persons) unterstützen barrierefreie Lösungen für Senioren und beeinflussen so die öffentliche Politik und die Finanzierung verbesserter Mobilitätslösungen. Ihre aktuellen Initiativen und die Zusammenarbeit mit Gesundheitsdienstleistern unterstreichen den dringenden Bedarf an verbesserten Mobilitätsoptionen für Senioren.

Im Land ist eine zunehmende Entwicklung hin zu selbsttragenden und umweltfreundlichen Gehhilfen zu beobachten, die den umfassenden Umweltzielen der USA entsprechen. Darüber hinaus gibt es eine bemerkenswerte Entwicklung bei der Integration von Gehhilfen in Smart-City-Konzepte. Städte entwickeln sich hin zu integrativeren Strukturen mit verbesserten öffentlichen Verkehrsmitteln und mehr fußgängerfreundlichen Einrichtungen, die Menschen mit eingeschränkter Mobilität einen einfachen Zugang ermöglichen.

Hersteller entwickeln Spitzentechnologien, um die Sicherheit, Leistung und den Komfort von Mobilitätshilfen zu verbessern. Sie entwickeln rasant Innovationen bei Leichtbaumaterialien , Konnektivitätsfunktionen, Batterietechnologie und ergonomischem Design. So stellte WeWalk im April 2025 auf der CES 2025 den Smart Cane 2.0 vor und erweiterte sein Assistenztechnologie-Sortiment um Lidar-Hinderniserkennung, haptische Warnmeldungen und Bluetooth-Navigation.

Regulierungen spielen eine entscheidende Rolle bei der Marktentwicklung. Behörden wie die Federal Trade Commission (FTC) und die Food and Drug Administration (FDA) haben Richtlinien und Standards entwickelt, um die Sicherheit, Qualität und Wirksamkeit persönlicher Mobilitätshilfen zu gewährleisten. Die Einhaltung regulatorischer Anforderungen ist für Hersteller unerlässlich, um die Marktzulassung zu erhalten und das Vertrauen der Verbraucher zu wahren. Neben den bundesstaatlichen und staatlichen Vorschriften unterliegen Mobilitätshilfen auch Industrienormen. Diese Standards werden von Organisationen wie UL (Underwriters Laboratories), ASTM (American Society for Testing and Materials) und ANSI (American National Standards Institute) entwickelt.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Gehhilfen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für Gehhilfen

Markttreiber:

-

Anstieg der geriatrischen Bevölkerung:

Im Jahr 2023 berichtete das US Census Bureau, dass etwa 16,9 % der US-Bevölkerung 65 Jahre oder älter waren. Dieser Anteil soll bis 2030 auf 20 % steigen. Ältere Menschen benötigen möglicherweise Gehhilfen, um ihre Unabhängigkeit und Lebensqualität zu bewahren. Dieser demografische Wandel setzt die Gesundheitssysteme und die soziale Infrastruktur enorm unter Druck und fördert einen Wandel hin zu häuslicher und ambulanter Pflege, bei der Gehhilfen Unabhängigkeit ermöglichen, Stürze reduzieren und Krankenhausaufenthalte hinauszögern oder verhindern. In Asien wird die Zahl der älteren Menschen bis Mitte des Jahrhunderts voraussichtlich 923 Millionen erreichen. Chronische Erkrankungen wie Diabetes und Arthrose schränken die Bewegungsfähigkeit oft schon lange vor dem Rentenalter ein. -

Anstieg der Mobilitätseinschränkungen durch traumatische Verletzungen:

Die zunehmende Zahl von Mobilitätseinschränkungen aufgrund von Unfällen, Stürzen und Sportverletzungen führt zu einer steigenden Nachfrage nach Gehhilfen, da die Patienten kurz- und langfristige Unterstützung bei der Rehabilitation, Genesung und Unabhängigkeit während der Heilung benötigen. -

Anstieg chronischer und neurologischer Erkrankungen:

Die zunehmende Zahl chronischer Erkrankungen wie Arthritis, Parkinson und Schlaganfall treibt die Nachfrage nach Mobilitätshilfen an. Diese Erkrankungen führen oft zu einer langfristigen Ganginstabilität. Mit zuverlässigen Gehhilfen sind tägliche Bewegung, Therapie und Sturzprävention möglich.

Marktchancen:

-

Regierungsprogramme zur Förderung der Verwendung von Hilfsmitteln:

Subventionen und Beschaffungsanreize senken Kosten und Risiken für Nutzer und Anbieter und regen Hersteller und Gesundheitssysteme zur Innovation und Einführung erschwinglicher, langlebiger und kontextgerechter Gehhilfen an. Gleichzeitig befähigen Schulungsprogramme wie das TAP der WHO medizinisches Personal in Ghana und Fidschi, Gehhilfen zu verschreiben und zu warten, und stärken so deren Legitimität im öffentlichen Gesundheitswesen. Staatliche Programme – von internationalen Resolutionen über nationale Subventionsprogramme, behördliche Auflagen, Versicherungserstattungen bis hin zu öffentlich-privaten Partnerschaften – bauen Barrieren für den Zugang zu Gehhilfen aktiv ab. Diese Initiativen verbessern Erschwinglichkeit, Vertrieb, Gerätequalität und Anwenderschulung und treiben so das nachhaltige Wachstum des Gehhilfenmarktes voran. -

Erweiterung der häuslichen Gesundheitsversorgung und Rehabilitation:

Der Trend zur häuslichen Pflege und ambulanten Rehabilitation treibt die Nachfrage nach einfach zu handhabenden Gehstöcken an. Ältere Nutzer und Patienten entscheiden sich zunehmend für die Genesung zu Hause, was den Verkauf tragbarer, ergonomischer Modelle für die unabhängige und unterstützte Mobilität beschleunigt. -

Schwellen- und Altersmärkte im Asien-Pazifik-Raum sowie in Süd- und Mittelamerika:

Im asiatisch-pazifischen Raum sowie in Süd- und Mittelamerika treiben die rasche Alterung, das gestiegene Gesundheitsbewusstsein und die verbesserte Infrastruktur die Nachfrage nach erschwinglichen Gehhilfen an. Die wachsende Mittelschicht und staatliche Unterstützung eröffnen Herstellern neue Möglichkeiten in diesen unterversorgten Märkten.

Segmentierungsanalyse des Marktberichts für Gehhilfen

Der Markt für Gehhilfen ist in verschiedene Segmente unterteilt, um einen besseren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Produkt:

-

Stöcke:

Gehstöcke, auch Gehstöcke oder Assistenzstöcke genannt, helfen Menschen mit leichten Gleichgewichts- oder Stabilitätsproblemen. Sie unterstützen auch Menschen mit Mobilitätseinschränkungen dabei, ihr Gleichgewicht und ihre Stabilität zu verbessern. Innovative Designs und intelligente Funktionen haben Gehstöcke attraktiver und funktionaler gemacht und ihre Nutzerbasis erweitert. Im Oktober 2024 brachte WeWALK den Smart Cane 2 auf den Markt, der einen GPT-gestützten Sprachassistenten für Echtzeitnavigation, Informationen zum öffentlichen Nahverkehr und nahegelegene Sehenswürdigkeiten integriert. Er bietet außerdem Turn-by-Turn-Navigation und Menüvorlesefunktionen. Die steigende Nachfrage nach Gehstöcken bei älteren und behinderten Menschen sowie neue Produkteinführungen sind daher für das Marktwachstum verantwortlich. -

Krücken:

Krücken sind medizinische Hilfsmittel, die das Gehen erleichtern, indem sie das Körpergewicht von den Beinen auf Rumpf und Arme verlagern. Ergonomie ist ein weiterer wichtiger Innovationstreiber und fördert die Entwicklung von Krücken mit verbesserten Griffen, Unterarmmanschetten und stoßdämpfenden Spitzen. Diese Eigenschaften tragen dazu bei, Ermüdung zu minimieren, Nervenkompressionen zu reduzieren und Folgeverletzungen vorzubeugen. Darüber hinaus erfreuen sich Unterarm- und Plattformkrücken, die für eine bessere Gewichtsverteilung und Stabilität sorgen, zunehmender Beliebtheit. Die zunehmende Verbreitung neurologischer Erkrankungen und Verletzungen der unteren Extremitäten sowie die Verfügbarkeit innovativer Krücken begünstigen daher das Wachstum des Marktes für Gehhilfen. -

Wanderer:

Gehhilfen sind Mobilitätshilfen für Personen mit Gehschwierigkeiten aufgrund von Verletzungen, Schwäche oder anderen Erkrankungen. Die zunehmende Zahl von Erkrankungen, die die Beweglichkeit der unteren Extremitäten beeinträchtigen – von Erkrankungen des Bewegungsapparats und neurologischen Erkrankungen bis hin zu traumatischen Verletzungen –, ist ein wichtiger Wachstumstreiber für das Marktwachstum im Gehhilfensegment. Im November 2024 erweiterte IM by TotalCare Europe sein Angebot an Gehhilfen um das neue Modell Forum. Dieser innovative Gehhilfe kombiniert die Funktionalität eines Einkaufswagens mit der eines herkömmlichen Gehwagens und verfügt über einen doppelten Korb mit großem Fassungsvermögen. -

Rollatoren:

Ein Rollator ist eine Mobilitätshilfe, die Menschen mit Gehbehinderungen Stabilität, Halt und mehr Unabhängigkeit bietet. Rollatoren sind mit drei oder vier Rädern, einem Lenker, Handbremsen und meist einem integrierten Sitz zum Ausruhen ausgestattet. Sie verfügen oft über Aufbewahrungsmöglichkeiten wie Körbe oder Taschen, sodass der Nutzer persönliche Gegenstände bequem transportieren kann. Vorteile wie ergonomische Eigenschaften, verbesserte Mobilität und Manövrierfähigkeit sowie individuelle Anpassungsmöglichkeiten fördern die Akzeptanz von Rollatoren bei älteren Menschen und Personen mit eingeschränkter Mobilität. -

Sonstiges:

Das Segment „Sonstige“ umfasst Gehtrainer und Exoskelette. Diese speziellen Geräte helfen Menschen mit erheblichen Mobilitätseinschränkungen, das Gehen zu erlernen, wiederzuerlernen oder zu verbessern. Gehtrainer , ob manuell oder robotergesteuert, sind unterstützende Geräte, die den Nutzer beim Stehen, beim Tragen von Gewichten und beim Üben des Gehens unterstützen. Sie erleichtern das Wiedererlernen von Gangmustern. Exoskelette sind fortschrittliche tragbare Roboter, die die Beine für oder mit dem Nutzer bewegen können.

Nach Altersgruppe:

-

Erwachsene:

Der Markt für Gehhilfen wird zunehmend von der erwachsenen Bevölkerung getrieben, da immer mehr Menschen unter 65 Jahren aufgrund von Verletzungen, chronischen Erkrankungen oder neurologischen Störungen mit Mobilitätseinschränkungen konfrontiert sind. Viele Erwachsene zwischen 20 und 50 greifen auf Hilfsmittel wie Rollatoren, Gehstöcke und Gehhilfen zurück – nicht nur bei langfristigen Behinderungen, sondern auch zur kurzfristigen Genesung nach Operationen oder Unfällen. Beispielsweise beginnen Menschen mit dem Ehlers-Danlos-Syndrom oder POTS oft bereits in ihren 20ern, Gehhilfen zu verwenden, um Instabilität oder Ermüdung bei alltäglichen Aufgaben zu bewältigen. Ein Nutzer berichtete von seinen Erfahrungen mit einem Rollator im Alter von 27 Jahren, um Ausflüge wie Jahrmärkte und Parks wieder genießen zu können, und betonte, wie Gehhilfen die Unabhängigkeit wiederherstellen können. -

Pädiatrie:

Die pädiatrische Bevölkerung treibt die Nachfrage nach Gehhilfen zunehmend voran, insbesondere bei Kindern mit Zerebralparese oder anderen Mobilitätseinschränkungen. Der frühe Einsatz von Hilfsmitteln wie Gehhilfen mit Bruststütze, Gangtrainern oder Gesäßtrainern fördert Gleichgewicht, Haltung und Unabhängigkeit. So berichten britische Ärzte beispielsweise, dass sie Kindern im Alter von 1–2,5 Jahren, oft aber auch im Alter von 3–6 Jahren, Gehhilfen verschreiben, um ihnen den Übergang zum selbstständigen Gehen zu erleichtern und die Teilnahme am schulischen und gesellschaftlichen Leben zu fördern.

Nach Anwendung:

-

Neurologisch beeinträchtigt:

Neurologische Erkrankungen wie Demenz, Alzheimer und Parkinson beeinträchtigen die Mobilität der Patienten unmittelbar. Laut der European Academy of Neurology (EAN) leiden rund 60 % der europäischen Bevölkerung an neurologischen Erkrankungen. Laut Alzheimer Europe wird die Zahl der Demenzkranken in der EU-27 bis 2050 voraussichtlich von schätzungsweise 7.853.705 im Jahr 2019 auf 14.298.671 steigen. In Europa stellt Demenz aufgrund der alternden Bevölkerung ein wachsendes Gesundheitsproblem dar. Die zunehmende Verbreitung neurologischer Erkrankungen treibt daher die Nachfrage nach Rollstühlen an. -

Patienten mit Behinderung:

In Europa ist die Verbreitung von Behinderungen unterschiedlich. Schätzungen der WHO zufolge leben über 100 Millionen Menschen mit einer Behinderung. Laut Consilium.europa.eu entspricht dies etwa 27 % der EU-Bevölkerung ab 16 Jahren. Die Zahl der Behinderungen nimmt aufgrund von Faktoren wie der alternden Bevölkerung und der Zunahme chronischer Erkrankungen zu. Zudem unterscheiden sich die Behinderungsraten von Land zu Land. So hatte beispielsweise Belgien im Jahr 2023 mit 27,8 % den höchsten Anteil an Menschen mit Behinderungen unter den EU-Ländern, während Rumänien laut Eurostat mit 7,6 % den niedrigsten Anteil hatte. Daher spielen unterstützende Technologien eine entscheidende Rolle bei der Unterstützung von Menschen mit Behinderungen und fördern ihre Unabhängigkeit und Teilhabe an der Gesellschaft. -

Andere Anwendungen:

Weitere Einsatzmöglichkeiten finden sich in der allgemeinen Krankenhausnutzung, beispielsweise bei der Patientenbewegung und der Unterstützung von Patienten mit vorübergehenden Behinderungen. Laut Angaben der European Association for Injury Prevention and Safety Promotion suchen jährlich über 33 Millionen Menschen die Unfall- und Notfallabteilungen von über 1.000 Akutkrankenhäusern in der Europäischen Union auf.

Durch Endbenutzer:

-

Häusliche Pflege:

Der Einsatz von Gehhilfen in der häuslichen Pflege nimmt weltweit rasant zu. Dies ist auf mehrere wichtige Faktoren und aktuelle Produktinnovationen zurückzuführen. Zu den wichtigsten Faktoren zählen die alternde Bevölkerung, die zunehmende Verbreitung chronischer und postoperativer Erkrankungen sowie ein starker politischer Trend hin zu einem „Aging in Home-Home“-Konzept und einer häuslichen Rehabilitation. Dies ist insbesondere in Ländern wie Deutschland zu beobachten, wo die gesetzlichen Krankenkassen die häusliche Rehabilitation mit speziellen Geräten unterstützen. -

Krankenhäuser und Kliniken:

Rollstühle sind in Krankenhäusern und Kliniken für Patienten und Besucher leicht zugänglich. Diese Einrichtungen bieten häufig Rollstuhldienste an, in der Regel auf Empfehlung von medizinischem Fachpersonal wie Allgemeinmedizinern oder Physiotherapeuten. Rollstühle sind für verschiedene Bedürfnisse konzipiert, darunter solche, die zusätzliche Haltungsunterstützung erfordern, sowie solche, die die allgemeine Mobilität fördern. -

Häusliche Pflege:

Rehabilitationszentren sind Gesundheitseinrichtungen, die individuelle Programme zur Verbesserung der Lebensqualität von Patienten mit chronischen Erkrankungen anbieten. Laut WHO leiden in der Europäischen Region 394 Millionen Menschen – fast die Hälfte der Bevölkerung – an einer Erkrankung, die Rehabilitationsmaßnahmen erfordert. Diese Rehabilitationszentren bieten Leistungen wie Physiotherapie, Rehabilitation und Ergotherapie an. -

Rehabilitationszentren:

Rehabilitationszentren sind Gesundheitseinrichtungen, die individuelle Programme zur Verbesserung der Lebensqualität von Patienten mit chronischen Erkrankungen anbieten. Laut WHO leiden in der Europäischen Region 394 Millionen Menschen – fast die Hälfte der Bevölkerung – an einer Erkrankung, die Rehabilitationsmaßnahmen erfordert. Diese Rehabilitationszentren bieten Leistungen wie Physiotherapie, Rehabilitation und Ergotherapie an. -

Sonstiges:

Die Kategorie „Sonstige“ im Markt für Gehhilfen nach Endnutzer umfasst ambulante Operationszentren (ASC) sowie Einrichtungen und Umgebungen außerhalb des traditionellen Gesundheitswesens und des häuslichen Umfelds. Dieses Segment umfasst Pflegeheime, Langzeitpflegeeinrichtungen, Altenpflegezentren, Sonderschulen, kommunale Gesundheitsprogramme und NGOs, die mobilitätseingeschränkte Menschen unterstützen. Auch öffentliche Infrastruktureinrichtungen wie Flughäfen, Einkaufszentren und Verkehrsknotenpunkte, die Mobilitätshilfen zur Miete oder zur gemeinsamen Nutzung anbieten, können dazu gehören. Diese Nutzer legen Wert auf Langlebigkeit, einfache Wartung und kostengünstige Lösungen. Mit zunehmender Alterung der Bevölkerung und verbesserter öffentlicher Zugänglichkeit wächst die Nachfrage aus dieser vielfältigen Kategorie weiter und trägt erheblich zum allgemeinen Marktwachstum bei.

Nach Vertriebskanal:

-

Online:

Der Online-Vertrieb von Gehhilfen hat in jüngster Zeit deutlich zugenommen und den Zugang der Verbraucher zu Mobilitätslösungen verändert. Dieser Wandel ist auf die Vorliebe der Verbraucher für E-Commerce zurückzuführen, der ihnen Komfort bietet, da sie bequem von zu Hause aus Preise vergleichen, Produkteigenschaften prüfen und Kundenfeedback lesen können. Online-Plattformen wie Amazon und Walmart sowie Fachhändler wie Vitality Medical und SpinLife haben ihr Angebot an Gehhilfen, Rollatoren, Gehstöcken und modernen technischen Hilfsmitteln (z. B. Exoskeletten) erweitert und diese Produkte einem breiteren Publikum zugänglich gemacht. Große Hersteller wie Drive Medical und Invacare Corporation nutzen Direktvertriebsmodelle, um mit Verbrauchern in Kontakt zu treten, die spezielle Mobilitätshilfen suchen.

-

Offline:

Apotheken, Sanitätshäuser und Gesundheitseinrichtungen sind die wichtigsten Offline-Verkaufsstellen für Gehhilfen. Große Apothekenketten in Nordamerika und Europa wie CVS, Walgreens, Boots und Best Buy Health fungieren weiterhin als wichtige Einzelhandelszentren, die Kunden verschiedene Gehhilfen zugänglich machen. Sie bieten ihnen auch professionelle Empfehlungen und die Möglichkeit zu Anpassungssitzungen. Krankenhäuser und Rehabilitationszentren verschreiben und liefern Gehhilfen direkt an Patienten, die sich von Operationen, Verletzungen oder anderen chronischen Erkrankungen erholen, und erweitern so die Verfügbarkeit und das Vertrauen in diese Geräte. Dieser praxisnahe Ansatz stärkt das Vertrauen der Verbraucher und verbessert die Auswahl und Anpassung der richtigen Geräte, was zu höherer Benutzerzufriedenheit und einer durchgängigen Akzeptanz führt. Während der Markt wächst – begünstigt durch demografische Trends, insbesondere die alternde Bevölkerung und die Zunahme orthopädischer Eingriffe –, wird der Offline-Vertrieb zu einem wichtigen Bindeglied für Verbraucher, die beim Online-Shopping weniger vertraut sind oder Spezialprodukte benötigen.

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der nordamerikanische Markt für Gehhilfen wird voraussichtlich einen bedeutenden Marktanteil einnehmen. Der Anstieg der geriatrischen Bevölkerung und Mobilitätseinschränkungen durch traumatische Verletzungen sowie die Expansionsstrategien der Marktteilnehmer dürften den Markt antreiben.

Regionale Einblicke in den Markt für Gehhilfen

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Gehhilfen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts für Gehhilfen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 18,28 Milliarden US-Dollar |

| Marktgröße bis 2031 | 29,31 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 7,2 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Gehhilfen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gehhilfen wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Überblick über die wichtigsten Akteure auf dem Markt für Gehhilfen

Marktanteilsanalyse für Gehhilfen nach Geografie

Der asiatisch-pazifische Raum dürfte in den nächsten Jahren das stärkste Wachstum verzeichnen. Auch die Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika bieten Anbietern von Gehhilfen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Gehhilfen wächst in jeder Region unterschiedlich. Dies ist auf Faktoren wie den Anstieg der geriatrischen Bevölkerung und Mobilitätseinschränkungen durch traumatische Verletzungen zurückzuführen. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt einen bedeutenden Anteil am Weltmarkt -

Haupttreiber:

- Alternde Bevölkerung mit zunehmender Prävalenz von Mobilitätsstörungen und Arthritis.

- Starke Präsenz wichtiger Marktteilnehmer und fortschrittliche Gesundheitsinfrastruktur

- Hohe Akzeptanz vernetzter und intelligenter Gehhilfen

-

Trends:

Zunehmende Nutzung technisch unterstützter Gehhilfen.

2. Europa

-

Marktanteil:

Wesentlicher Anteil durch staatliche Förderung -

Haupttreiber:

- Wachsende ältere Bevölkerung und Unterstützung der öffentlichen Gesundheitsversorgung

- Staatliche Förderung von Mobilitätsprogrammen für Senioren und Hilfsmitteln für Behinderte

-

Trends:

Umstellung auf designbewusste und individuell angepasste Gehhilfen für ältere Nutzer, die Wert auf Komfort und Ästhetik legen

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit jährlich steigendem Marktanteil -

Haupttreiber:

- Rasante Alterung der Bevölkerung in Ländern wie China und Japan

- Wachsendes Bewusstsein für Rehabilitation und Altenpflege.

-

Trends:

Der Fokus liegt zunehmend auf erschwinglichen und tragbaren Gehhilfen für die häusliche Pflege in städtischen und halbstädtischen Umgebungen

4. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Haupttreiber:

- Wachsende Alterung der Bevölkerung und Anstieg chronischer Krankheiten

- Sensibilisierung für unterstützende Mobilitätslösungen

-

Trends:

Einführung importierter und Marken-Gehhilfen über private Gesundheitskanäle und den Online-Vertrieb

5. Naher Osten und Afrika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Schrittweise Verbesserung des Zugangs zur Gesundheitsversorgung und der Behindertenversorgung

- Steigende Prävalenz von Verletzungen und diabetesbedingten Mobilitätsproblemen

-

Trends:

Entwicklung einfacher, kostengünstiger Gehhilfen zur Unterstützung unterversorgter und ländlicher Bevölkerungsgruppen.

Marktteilnehmerdichte für Gehhilfen: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist hart, da etablierte Akteure wie Sunrise Medical, NOVA Ortho-Med Inc, HOGGI GmbH, Karma Medical Products Co LTD, Drive Devilbiss Healthcare Ltd, MEYRA GMBH, Merits Health Products Co Ltd, Invacare Corp, Medline Industries LP und Carex Health Brands Inc ebenfalls zur Wettbewerbslandschaft in verschiedenen Regionen beitragen.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Fortschrittliche Produkte

- Mehrwertdienste wie individuelle Anpassung und nachhaltige Lösungen

- Wettbewerbsfähige Preismodelle

- Einhaltung regulatorischer Richtlinien

Chancen und strategische Schritte

- Unternehmen bringen leichte, intelligente und multifunktionale Gehhilfen auf den Markt, um den steigenden Komfort- und Mobilitätsanforderungen aller Altersgruppen gerecht zu werden.

- Die Zusammenarbeit mit Rehabilitationszentren, Krankenhäusern und Versicherern ermöglicht eine bessere Produktdurchdringung und Markenpräsenz im klinischen und häuslichen Pflegebereich.

- Unternehmen investieren in Online-Plattformen und Online-Bildung, um technisch versierte Benutzer zu erreichen und die Zugänglichkeit in abgelegenen Regionen zu verbessern.

Die wichtigsten Unternehmen auf dem Markt für Gehhilfen sind:

- Sunrise Medical

- NOVA Ortho-Med Inc

- HOGGI GmbH

- Karma Medical Products Co LTD

- Drive Devilbiss Healthcare Ltd

- MEYRA GMBH

- Merits Health Products Co Ltd

- Invacare Corp

- Medline Industries LP

- Carex Health Brands Inc

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Ottobock SE & Co. KGaA

- Ekso Bionics Holdings Inc.

- Cadence Biomedical (Kickstart™-Gerät)

- Permobil AB

- GF Health Products, Inc.

- Pride Mobility Products Corp.

- ReWalk Robotics

- Topro Industri AS

- Ossenberg GmbH

- Human Care HC AB

- Benmor Medical Ltd

- Graham Field Health Products, Inc.

- Ergo Agil

- Kaye Products, Inc.

- Stander Inc.

- Roma Medical Aids Ltd.

- Yuwell-Gruppe

- Authority Medical Group

- RIHA Industries

- Die FlexSTICK Company

Neuigkeiten und aktuelle Entwicklungen zum Markt für Gehhilfen

-

Drive DeVilbiss Healthcare (DDH) gab bekannt, dass es die Produktlinie von De Oro Devices übernommen hat

Drive DeVilbiss Healthcare (DDH) gab bekannt, dass es die Produktlinie von De Oro Devices übernommen hat, dem in Kalifornien ansässigen Unternehmen hinter NexStride, einer bahnbrechenden Mobilitätshilfe, die Menschen mit Parkinson und anderen mobilitätseinschränkenden Erkrankungen dabei helfen soll, sicherer und selbstbewusster zu gehen. -

Der King's College Hospital NHS Foundation Trust hat ein Rückgabeprogramm für Gehhilfen eingeführt

Der King's College Hospital NHS Foundation Trust hat ein Rücknahmeprogramm für Gehhilfen ins Leben gerufen. Diese Initiative kommt der Umwelt zugute, indem sie Abfall und CO2-Emissionen reduziert, Kosten spart und den Zugang der Patienten zu Gehhilfen verbessert.

Marktbericht zu Gehhilfen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Gehhilfen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Gehhilfen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Gehhilfen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Gehhilfen mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Gehhilfen

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends