Analyse et prévisions du marché des diagnostics du cancer du cerveau jusqu'en 2034

Taille et prévisions du marché des diagnostics du cancer du cerveau (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par type de diagnostic (examen d’imagerie, ponction lombaire, biopsie, tests moléculaires, plateformes et services, artériographie cérébrale, tests neurologiques et auditifs/évaluations neurocognitives, électroencéphalographie) ; Type de cancer (névrome acoustique, astrocytomes, craniopharyngiomes, ganglioneuromes, glioblastome multiforme, méningiomes, épendymomes, oligodendrogliomes, tumeurs de bas grade) ; Utilisateur final (hôpitaux, cliniques spécialisées, centres de diagnostic et instituts de recherche, centres de chirurgie ambulatoire) ; Taille de la tumeur (0,2 à 100 cm³, 101 à 200 cm³, plus de 200 cm³) ; et Zone géographique

- Statut : Données publiées

- Code du rapport : TIPRE00024461

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : January 27, 2026

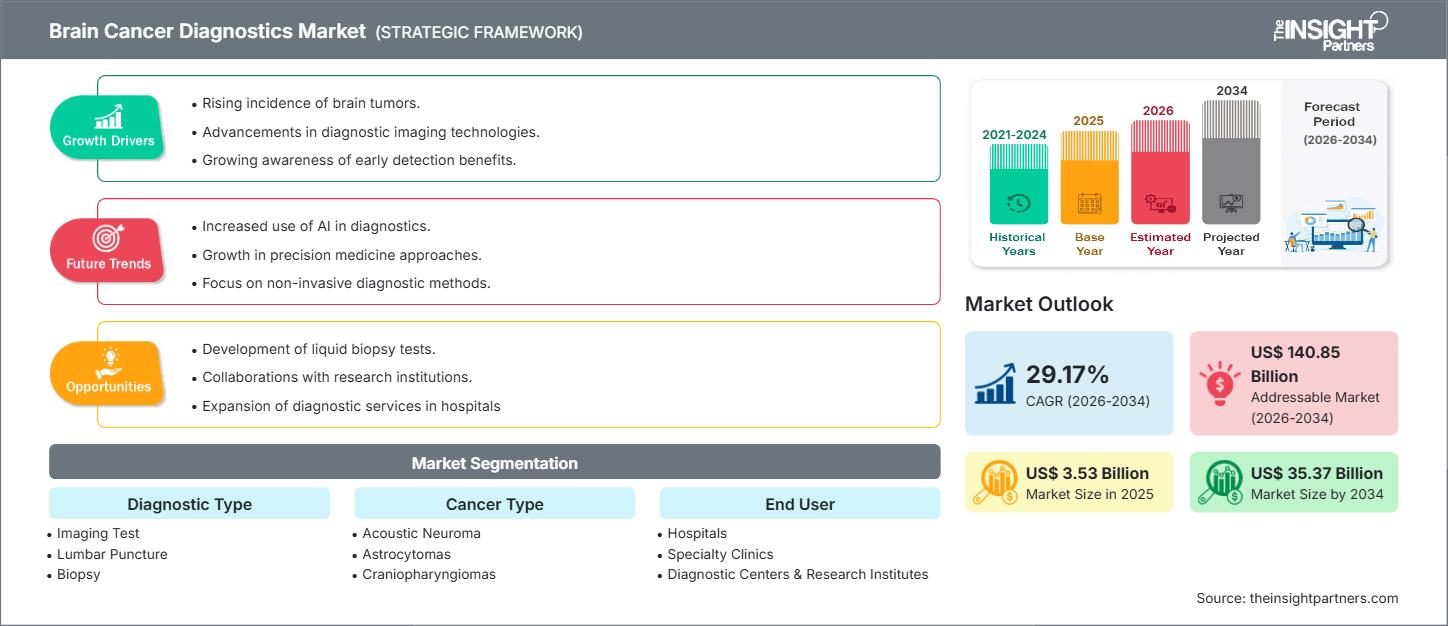

Le marché des diagnostics du cancer du cerveau devrait atteindre 35,37 milliards de dollars américains d'ici 2034, contre 3,53 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 29,17 % entre 2026 et 2034.

Analyse du marché des diagnostics du cancer du cerveau

Le marché du diagnostic des cancers du cerveau devrait connaître une croissance exceptionnelle, portée par l'intégration révolutionnaire des technologies de pointe dans les protocoles de neuro-oncologie. Cette accélération est largement attribuable à la neuro-imagerie assistée par l'IA, qui fournit une analyse quantitative permettant la détection de petites lésions et une standardisation des rapports entre différents centres. À cela s'ajoute l'adoption rapide du profilage moléculaire de précision, incluant l'analyse de la méthylation de l'ADN, les panels de séquençage de nouvelle génération (NGS) et le domaine émergent de la biopsie liquide à partir du liquide céphalo-rachidien (LCR) et du plasma. Ces outils de pointe, illustrés par des produits tels que la quantification PET Q.Clear de GE HealthCare et l'intégration NeuroQuant® de Philips, permettent un diagnostic très précis et reproductible et facilitent le choix du traitement conformément aux dernières recommandations de l'OMS (2021) concernant le système nerveux central (SNC). L'expansion du marché est caractérisée par l'impératif d'intégrer ces données complexes d'imagerie et de génomique, permettant aux hôpitaux et aux centres spécialisés de prendre des décisions diagnostiques plus rapides et plus fiables.

Aperçu du marché des diagnostics du cancer du cerveau

Le diagnostic du cancer du cerveau repose sur un ensemble crucial de modalités sophistiquées, notamment l'imagerie par résonance magnétique (IRM) à haut champ, la tomodensitométrie (TDM), la tomographie par émission de positons (TEP/TDM) avec des capacités de perfusion et de spectroscopie, ainsi que la biopsie tissulaire et des méthodes moins invasives comme la ponction lombaire. Au-delà de l'imagerie, le cœur du marché évolue vers des tests moléculaires complexes, tels que le séquençage de nouvelle génération (NGS), le profilage de la méthylation et l'évaluation du statut moléculaire (par exemple, IDH, MGMT), essentiels à la classification et au pronostic des tumeurs. Les solutions couvrent l'ensemble du parcours de soins du patient, du dépistage initial non invasif et de la planification chirurgicale précise au choix du traitement et à la surveillance post-thérapeutique, tant pour les tumeurs primitives (comme le glioblastome et le méningiome) que pour les métastases du système nerveux central. La dynamique concurrentielle du marché est marquée par l'adoption rapide des outils d'intelligence artificielle pour l'interprétation d'images, la demande croissante d'analyses quantitatives et longitudinales, ainsi que par la validation clinique et le remboursement croissants des tests de biopsie liquide multi-analytes.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du diagnostic du cancer du cerveau : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du diagnostic du cancer du cerveau

Facteurs de marché :

- Incidence croissante des tumeurs du SNC : La charge mondiale croissante des cancers primitifs et secondaires du cerveau, tant chez les adultes que chez les enfants, engendre une demande urgente d’amélioration de la sensibilité et de la spécificité diagnostiques, notamment pour la détection des lésions plus petites et l’établissement d’un diagnostic différentiel précoce dans l’évolution de la maladie.

- Neuroimagerie quantitative assistée par l'IA : standardisation du diagnostic : L'intégration d'algorithmes d'apprentissage profond dans les systèmes IRM et TEP/TDM avancés (par exemple, AI-Rad Companion de Siemens Healthineers) améliore considérablement la qualité et la reproductibilité de l'imagerie. Ces outils d'IA optimisent la détection des petites lésions, fournissent une analyse volumétrique standardisée et automatisent la génération de comptes rendus, éléments essentiels à la concertation entre équipes multidisciplinaires.

- Diagnostic moléculaire/épigénétique intégré aux directives cliniques : L’exigence obligatoire de données moléculaires, telles que le statut de méthylation de l’ADN et des mutations génétiques spécifiques (IDH, TERT), pour classer les tumeurs du SNC selon les directives de l’OMS de 2021, a fermement établi les tests moléculaires avancés comme un élément non négociable du flux de travail diagnostique, stimulant directement le marché.

Opportunités de marché :

- Validation clinique et élargissement du remboursement des biopsies liquides : l’obtention d’une validation clinique plus large et d’une couverture nationale de remboursement pour les analyses multi-analytes du LCR et les tests d’ADNcf plasmatiques de haute précision représente une formidable opportunité de passer des diagnostics tissulaires uniquement au dépistage non invasif de routine et à la surveillance des récidives post-traitement.

- Diagnostics compagnons et panels multi-omiques pour une thérapie de précision : le développement de diagnostics compagnons spécialisés qui prédisent la réponse des patients aux thérapies ciblées (par exemple, le test de méthylation du promoteur MGMT pour le témozolomide) et la création de panels multi-omiques qui relient la génomique tumorale, l’épigénomique et la protéomique permettront une stratification des traitements hyper-personnalisée.

- Automatisation des flux de travail pour pallier la pénurie de spécialistes : la mise en œuvre de solutions basées sur l’IA qui automatisent la segmentation, l’analyse quantitative et la production de rapports peut alléger la charge de travail des neuroradiologues et des pathologistes, garantissant ainsi que les pratiques avancées de neuroimagerie quantitative soient standardisées et adaptables aux régions confrontées à une pénurie de spécialistes.

Analyse de segmentation du rapport sur le marché des diagnostics du cancer du cerveau

Le marché du diagnostic du cancer du cerveau est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances technologiques émergentes. Vous trouverez ci-dessous une approche de segmentation détaillée utilisée dans la plupart des rapports sectoriels :

Par type de diagnostic :

- examen d'imagerie

- ponction lombaire

- Biopsie

- Tests moléculaires

- Plateforme et services

- artériographie cérébrale

- Tests neurologiques et auditifs/Évaluations neurocognitives

- Électroencéphalographie

Par type de cancer :

- Névrome acoustique

- Astrocytomes

- craniopharyngiomes

- ganglioneuromes

- Glioblastome multiforme

- méningiomes

- Épendymomes

- Oligodendrogliome

- Tumeurs de bas grade

Par l'utilisateur final :

- Hôpitaux

- Cliniques spécialisées

- Centres de diagnostic et instituts de recherche

- Centres de chirurgie ambulatoire (ASC)

Selon la taille de la tumeur

- 0,2 cm3 à 100 cm3

- 101 cm3 à 200 cm3

- Au-dessus de 200 cm3

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des diagnostics du cancer du cerveau

Les tendances régionales et les facteurs influençant le marché du diagnostic du cancer du cerveau tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché du diagnostic du cancer du cerveau en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Rapport sur le marché des diagnostics du cancer du cerveau : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 3,53 milliards de dollars américains |

| Taille du marché d'ici 2034 | 35,37 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 29,17% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type de diagnostic

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic du cancer du cerveau : comprendre son impact sur la dynamique commerciale

Le marché des diagnostics du cancer du cerveau connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des diagnostics du cancer du cerveau

Analyse des parts de marché des diagnostics du cancer du cerveau par zone géographique

Le marché du diagnostic du cancer du cerveau présente des schémas de croissance et d'adoption technologique distincts selon les régions du monde, influencés par les dépenses de santé, l'alignement réglementaire sur la médecine de précision et l'infrastructure existante pour les diagnostics avancés. Voici un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part de marché au niveau mondial grâce à des cadres réglementaires établis, des dépenses de santé élevées et une forte culture d'adoption des technologies de pointe.

- Facteurs clés : Un environnement de remboursement favorable pour les tests génomiques et épigénétiques avancés.

- Tendances : Forte évolution vers l'intégration des données multi-omiques et le développement de plateformes indépendantes des fournisseurs qui connectent les données d'imagerie, de pathologie et de génomique.

Europe

- Part de marché : Une part de marché importante, portée par une recherche universitaire solide en neuro-oncologie et par l'engagement croissant du système de santé national en faveur de la médecine de précision.

- Principaux facteurs : Forte demande d'harmonisation des normes de diagnostic entre les différents pays.

- Tendances : Priorité à la mise en œuvre de protocoles standardisés de neuroimagerie quantitative et à l'élargissement de l'accès aux tests moléculaires par le biais de laboratoires de référence centralisés.

Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, grâce à des investissements massifs dans les infrastructures d’oncologie et à l’augmentation du nombre de patients.

- Facteurs clés : Adoption croissante des panels NGS pour faire face à la hausse du nombre de cancers du cerveau.

- Tendances : Forte demande de solutions de diagnostic rentables et évolutives ; intérêt croissant pour la validation clinique locale des techniques avancées de biopsie liquide.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec une infrastructure de santé numérique et de diagnostic spécialisé en développement.

- Principaux facteurs : L'expansion des cliniques d'oncologie privées favorise l'adoption de technologies plus récentes et évolutives.

- Tendances : Les solutions de lecture d'images basées sur le cloud et de téléradiologie gagnent du terrain pour surmonter les barrières géographiques et la pénurie de spécialistes.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec un fort potentiel de croissance, alimenté par les initiatives nationales de modernisation du système de santé.

- Facteurs clés : Accès accru aux équipements d'imagerie de pointe dans les grandes villes.

- Tendances : Mettre l'accent sur la mise en place de capacités de diagnostic fondamentales et l'intégration progressive d'outils d'IA afin de maximiser l'efficacité des équipements d'imagerie nouvellement acquis.

Densité des acteurs du marché du diagnostic du cancer du cerveau : comprendre son impact sur la dynamique commerciale

Forte densité de marché et concurrence

Le marché du diagnostic du cancer du cerveau est marqué par une forte concurrence, fragmentée et répartie autour de deux domaines technologiques distincts : l’imagerie avancée et le diagnostic moléculaire de précision. Les grands acteurs tels que Siemens Healthineers AG, GE HealthCare et Koninklijke Philips NV dominent le secteur de l’imagerie, tandis que des entreprises comme THERMO FISHER SCIENTIFIC INC et MDxHealth sont leaders sur les segments moléculaire et génomique. Des acteurs régionaux et de niche, comme Biocept, Inc., contribuent également de manière significative à ce paysage concurrentiel.

Cet environnement pousse les fournisseurs à se différencier par :

- Intégration de l'IA : Intégration directe d'algorithmes d'IA dans le matériel et les logiciels d'imagerie pour automatiser les mesures quantitatives (par exemple, le volume tumoral) et standardiser les rapports.

- Plateformes multimodales : Offrant des solutions capables de combiner de manière transparente les données d’imagerie, de pathologie et de génomique pour créer un profil patient unique et complet.

- Diagnostics minimalement invasifs : Investissements importants dans la validation et la commercialisation de tests de biopsie liquide non invasifs (LCR et plasma) afin de réduire les risques pour les patients et d’améliorer la fréquence de surveillance.

- Conformité aux lignes directrices : veiller à ce que les offres de diagnostic moléculaire soient parfaitement alignées sur les dernières normes de classification clinique, telles que les critères SNC 2021 de l’OMS.

Les principales entreprises opérant sur le marché du diagnostic du cancer du cerveau sont :

- THERMO FISHER SCIENTIFIC INC

- Siemens Healthineers AG

- GE Healthcare

- Royal Philips NV

- MDxHealth

- Biocept, Inc.

- Systèmes médicaux Canon

- Hitachi, Ltd

- NantOmics

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du diagnostic du cancer du cerveau

- Thermo Fisher Scientific Inc. fait progresser le dépistage des biomarqueurs des tumeurs cérébrales grâce à ses solutions Oncomine™ NGS, notamment le test Oncomine Dx Express, basé sur le système Ion Torrent Genexus Dx. L'entreprise soutient également l'approche omique spatiale en neurosciences, permettant la cartographie cérébrale par double hybridation in situ (ISH) et immunohistochimie (IHC), qui préserve le contexte moléculaire profond afin d'améliorer la recherche sur le diagnostic du cancer du cerveau.

- Siemens Healthineers AG continue de renforcer ses capacités en neuroradiologie et en neuro-oncologie grâce à ses biomarqueurs et tests neurologiques, notamment le dosage des chaînes légères de neurofilaments dans le sang. Les innovations de Siemens en imagerie, telles que les systèmes MAGNETOM et Biograph mMR, la reconstruction par IA Deep Resolve et le scanner à comptage de photons NAEOTOM Alpha, offrent une précision accrue de l'imagerie tumorale et une fiabilité diagnostique améliorée.

Rapport sur le marché des diagnostics du cancer du cerveau : contenu et livrables

Le rapport « Taille et prévisions du marché du diagnostic du cancer du cerveau (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des diagnostics du cancer du cerveau aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des diagnostics du cancer du cerveau, ainsi que dynamique du marché, notamment les moteurs, les freins et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des diagnostics du cancer du cerveau couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché du diagnostic du cancer du cerveau

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires