Perspectivas y pronóstico del mercado de diagnóstico de cáncer cerebral para 2034

Tamaño y pronóstico del mercado de diagnóstico de cáncer cerebral (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de diagnóstico (prueba de imagen, punción lumbar, biopsia, pruebas moleculares, plataforma y servicios, arteriograma cerebral, pruebas neurológicas y auditivas/evaluaciones neurocognitivas, electroencefalografía); tipo de cáncer (neurinoma del acústico, astrocitomas, craneofaringiomas, ganglioneuromas, glioblastoma multiforme, meningiomas, ependimomas, oligodendrogliomas, tumores de bajo grado); usuario final (hospitales, clínicas especializadas, centros de diagnóstico e institutos de investigación, centros de cirugía ambulatoria [ASC]); tamaño del tumor: de 0,2 cm³ a 100 cm³, de 101 cm³ a 200 cm³, superior a 200 cm³); y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00024461

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : January 27, 2026

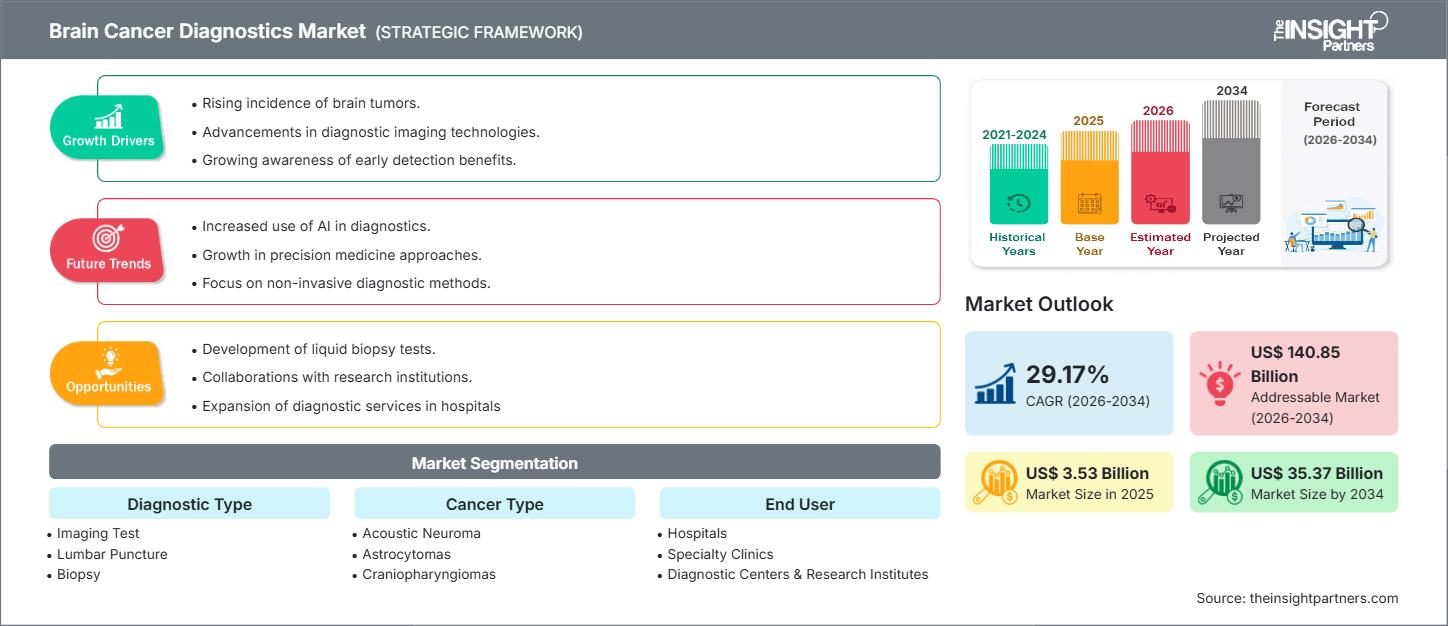

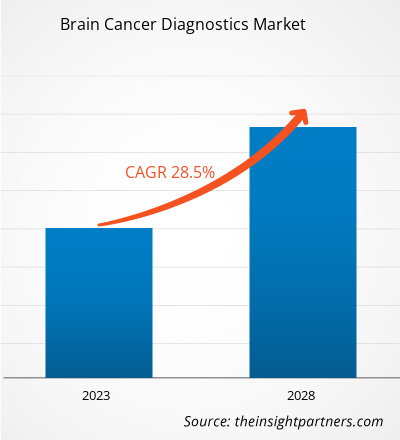

Se espera que el tamaño del mercado de diagnóstico de cáncer cerebral alcance los 35.370 millones de dólares estadounidenses en 2034, desde los 3.530 millones de dólares estadounidenses en 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 29,17 % durante el período 2026-2034.

Análisis del mercado de diagnóstico de cáncer cerebral

El pronóstico del mercado de diagnóstico de cáncer cerebral indica un crecimiento extraordinario, impulsado por la revolucionaria integración de tecnología avanzada en los flujos de trabajo de neurooncología. Esta aceleración se atribuye en gran medida a la neuroimagen basada en IA, que proporciona análisis cuantitativos para la detectabilidad de lesiones pequeñas e informes estandarizados en diversos centros. Esto se complementa con la rápida adopción de perfiles moleculares de precisión, que incluyen el análisis de metilación del ADN, paneles de secuenciación de nueva generación (NGS) y el campo emergente de la biopsia líquida de líquido cefalorraquídeo (LCR) y plasma. Estas herramientas de vanguardia, ejemplificadas por productos como la cuantificación PET Q.Clear de GE HealthCare y la integración con NeuroQuant® de Philips, permiten un diagnóstico altamente preciso y reproducible, y facilitan la selección de terapias en línea con los últimos estándares de clasificación del Sistema Nervioso Central (SNC) de la OMS 2021. La expansión del mercado se caracteriza por la necesidad imperiosa de integrar estos complejos datos de imagen y genómicos, lo que permite a los hospitales y centros especializados tomar decisiones diagnósticas más rápidas y fiables.

Descripción general del mercado de diagnóstico de cáncer cerebral

El diagnóstico del cáncer cerebral comprende un conjunto crítico de modalidades sofisticadas, que incluyen la resonancia magnética (RM) de alto campo, la tomografía computarizada (TC), la tomografía por emisión de positrones (PET/TC) con capacidades de perfusión y espectroscopia, junto con la biopsia de tejido y métodos menos invasivos como la punción lumbar. Más allá de la imagenología, el mercado se está orientando hacia pruebas moleculares complejas, como la secuenciación de nueva generación (NGS), la determinación de perfiles de metilación y la evaluación del estado molecular (p. ej., IDH, MGMT), esenciales para la clasificación y el pronóstico de tumores. Las soluciones abarcan todo el proceso de diagnóstico del paciente, desde el cribado inicial no invasivo y la planificación quirúrgica precisa hasta la selección del tratamiento y la vigilancia posterior tanto para tumores primarios (como glioblastomas y meningiomas) como para enfermedades metastásicas del SNC. La dinámica competitiva del mercado se define por la rápida adopción de herramientas de IA para la interpretación de imágenes, la creciente demanda de análisis cuantitativos y longitudinales, y la creciente validación clínica y el reembolso de los ensayos de biopsia líquida multianalito.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de diagnóstico de cáncer cerebral: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado del diagnóstico del cáncer cerebral

Factores impulsores del mercado:

- Aumento de la incidencia de tumores del SNC: la creciente carga mundial de cánceres cerebrales primarios y secundarios en poblaciones adultas y pediátricas impulsa una demanda urgente de mejorar la sensibilidad y especificidad del diagnóstico, en particular para detectar lesiones más pequeñas y proporcionar un diagnóstico diferencial en las primeras etapas de la enfermedad.

- Diagnóstico estandarizado con neuroimagen cuantitativa basada en IA: La integración de algoritmos de aprendizaje profundo en sistemas avanzados de resonancia magnética y PET/TC (p. ej., AI-Rad Companion de Siemens Healthineers) está mejorando drásticamente la calidad y la reproducibilidad de las imágenes. Estas herramientas de IA mejoran la detectabilidad de lesiones pequeñas, proporcionan análisis volumétricos estandarizados y automatizan la generación de informes, lo cual es crucial para el consenso de equipos multidisciplinarios.

- Diagnóstico molecular/epigenético integrado en las pautas clínicas: el requisito obligatorio de datos moleculares, como el estado de metilación del ADN y mutaciones genéticas específicas (IDH, TERT), para clasificar los tumores del SNC de acuerdo con las pautas de la OMS de 2021, ha establecido firmemente las pruebas moleculares avanzadas como un componente no negociable del flujo de trabajo de diagnóstico, impulsando directamente el mercado.

Oportunidades de mercado:

- Validación clínica y expansión de reembolsos para biopsia líquida: lograr una validación clínica más amplia y obtener cobertura de reembolso nacional para ensayos multianalito en LCR de alta precisión y pruebas de cfDNA en plasma representa una enorme oportunidad para realizar la transición desde diagnósticos de solo tejido a pruebas de detección no invasivas de rutina y monitoreo de recurrencia posterior al tratamiento.

- Diagnósticos complementarios y paneles multiómicos para terapias de precisión: el desarrollo de diagnósticos complementarios especializados que predigan la respuesta del paciente a terapias dirigidas (por ejemplo, pruebas de metilación del promotor MGMT para temozolomida) y la creación de paneles multiómicos que vinculen la genómica, la epigenómica y la proteómica de los tumores permitirán una estratificación del tratamiento hiperpersonalizada.

- Automatización del flujo de trabajo para abordar la escasez de especialistas: la implementación de soluciones impulsadas por IA que automaticen la segmentación, el análisis cuantitativo y los informes puede aliviar la carga de trabajo de los neurorradiólogos y patólogos, lo que garantiza que las prácticas avanzadas de neuroimágenes cuantitativas estén estandarizadas y sean escalables en las regiones que enfrentan escasez de especialistas.

Análisis de segmentación del informe de mercado de diagnóstico de cáncer cerebral

La cuota de mercado del diagnóstico de cáncer cerebral se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias tecnológicas emergentes. A continuación, se detalla el enfoque de segmentación utilizado en la mayoría de los informes del sector:

Por tipo de diagnóstico:

- Prueba de imagen

- Punción lumbar

- Biopsia

- Pruebas moleculares

- Plataforma y Servicios

- Arteriografía cerebral

- Pruebas neurológicas y auditivas/evaluaciones neurocognitivas

- Electroencefalografía

Por tipo de cáncer:

- Neuroma acústico

- Astrocitomas

- Craneofaringiomas

- Ganglioneuromas

- Glioblastoma multiforme

- Meningiomas

- Ependimomas

- Oligodendroglioma

- Tumores de bajo grado

Por usuario final:

- Hospitales

- Clínicas especializadas

- Centros de diagnóstico e institutos de investigación

- Centros de cirugía ambulatoria (ASC)

Por tamaño del tumor

- 0,2 cm3 a 100 cm3

- 101 cm3 a 200 cm3

- Por encima de 200 cm3

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de diagnóstico de cáncer cerebral

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de diagnóstico de cáncer cerebral durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico de cáncer cerebral en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado sobre diagnóstico de cáncer cerebral

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 3.53 mil millones |

| Tamaño del mercado en 2034 | US$ 35.37 mil millones |

| CAGR global (2026-2034) | 29,17% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de diagnóstico

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico de cáncer cerebral: comprensión de su impacto en la dinámica empresarial

El mercado del diagnóstico de cáncer cerebral está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico de cáncer cerebral

Análisis de la cuota de mercado del diagnóstico de cáncer cerebral por geografía

El mercado del diagnóstico de cáncer cerebral presenta patrones de crecimiento y adopción de tecnología diferenciados en las distintas regiones del mundo, influenciados por el gasto sanitario, la adaptación regulatoria a la medicina de precisión y la infraestructura existente para el diagnóstico avanzado. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: posee la mayor cuota de mercado a nivel mundial debido a vías regulatorias maduras, altos gastos de atención médica y una sólida cultura de adopción de tecnologías de vanguardia.

- Factores clave: entorno de reembolso favorable para pruebas genómicas y epigenéticas avanzadas.

- Tendencias: Fuerte cambio hacia la integración de datos multiómicos y el desarrollo de plataformas independientes del proveedor que conectan datos de imágenes, patología y genómica.

Europa

- Cuota de mercado: Cuota de mercado significativa, impulsada por una sólida investigación académica en neurooncología y un creciente compromiso del sistema de salud nacional con la medicina de precisión.

- Factores clave: Alta demanda de armonización de estándares de diagnóstico en diferentes países.

- Tendencias: Centrarse en la implementación de protocolos estandarizados de neuroimágenes cuantitativas y ampliar el acceso a pruebas moleculares a través de laboratorios de referencia centralizados.

Asia Pacífico

- Cuota de mercado: Región de más rápido crecimiento, impulsada por inversiones masivas en infraestructura oncológica y poblaciones de pacientes en expansión.

- Factores clave: Aumento de la adopción de paneles NGS para abordar la creciente carga de cáncer cerebral.

- Tendencias: Alta demanda de soluciones de diagnóstico rentables y escalables; creciente interés en la validación clínica local de técnicas avanzadas de biopsia líquida.

América del Sur y Central

- Cuota de mercado: Mercado emergente con infraestructura de diagnóstico especializado y salud digital en desarrollo.

- Factores clave: La expansión de las clínicas oncológicas privadas lidera la adopción de tecnologías más nuevas y escalables.

- Tendencias: Las soluciones de lectura de imágenes basadas en la nube y de teleradiología están ganando terreno para superar las barreras geográficas y la escasez de especialistas.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con un fuerte potencial de crecimiento impulsado por iniciativas nacionales de modernización de la atención médica.

- Factores clave: Aumentar el acceso a equipos de imágenes avanzados en las principales ciudades.

- Tendencias: Centrarse en establecer capacidades de diagnóstico fundamentales e integrar gradualmente herramientas de IA para maximizar la eficiencia de los equipos de imágenes recientemente adquiridos.

Densidad de actores del mercado de diagnóstico de cáncer cerebral: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia en el mercado del diagnóstico del cáncer cerebral es intensa y fragmentada, y abarca dos áreas tecnológicas distintas: la imagenología avanzada y el diagnóstico molecular de precisión. Grandes proveedores como Siemens Healthineers AG, GE HealthCare y Koninklijke Philips NV dominan el sector de la imagenología, mientras que empresas como THERMO FISHER SCIENTIFIC INC. y MDxHealth lideran los segmentos molecular y genómico. Empresas regionales y de nicho molecular como Biocept, Inc. también contribuyen significativamente al panorama competitivo.

Este entorno impulsa a los proveedores a diferenciarse mediante:

- Integración de IA: incorporación de algoritmos de IA directamente en el hardware y software de imágenes para automatizar mediciones cuantitativas (por ejemplo, volumen del tumor) y estandarizar los informes.

- Plataformas multimodales: ofrecen soluciones que pueden combinar sin problemas datos de imágenes, patología y genómica para crear un perfil de paciente único y completo.

- Diagnóstico mínimamente invasivo: inversión importante en la validación y comercialización de ensayos de biopsia líquida no invasivos (LCR y plasma) para reducir el riesgo del paciente y mejorar la frecuencia de monitoreo.

- Alineación con las pautas: garantizar que las ofertas de diagnóstico molecular estén perfectamente alineadas con los últimos estándares de clasificación clínica, como los criterios CNS de la OMS 2021.

Las principales empresas que operan en el mercado de diagnóstico de cáncer cerebral son:

- THERMO FISHER SCIENTIFIC INC

- Siemens Healthineers AG

- GE Healthcare

- Royal Philips NV

- MDxSalud

- Biocept, Inc.

- Sistemas médicos Canon

- Hitachi, Ltd

- NantOmics

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de diagnóstico de cáncer cerebral

- Thermo Fisher Scientific Inc. está impulsando las pruebas de biomarcadores de tumores cerebrales mediante sus soluciones Oncomine™ NGS, incluyendo la prueba Oncomine Dx Express, impulsada por el sistema Ion Torrent Genexus Dx. La compañía también apoya la ómica espacial en neurociencia, permitiendo el mapeo cerebral dual ISH-IHC, que preserva el contexto molecular profundo para mejorar la investigación diagnóstica del cáncer cerebral.

- Siemens Healthineers AG continúa fortaleciendo sus capacidades en neurorradiología y neurooncología a través de sus Biomarcadores y Ensayos Neurológicos, incluyendo pruebas de cadenas ligeras de neurofilamentos en sangre. Las innovaciones de Siemens en imagenología, como los sistemas MAGNETOM y Biograph mMR, la reconstrucción con IA de Deep Resolve y el TC de conteo de fotones NAEOTOM Alpha, ofrecen mayor precisión en la imagenología tumoral y mayor fiabilidad diagnóstica.

Informe de mercado sobre diagnóstico de cáncer cerebral: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de diagnóstico de cáncer cerebral (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de diagnóstico de cáncer cerebral y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de diagnóstico de cáncer cerebral, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de diagnóstico de cáncer cerebral que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de diagnóstico de cáncer cerebral.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias