Analisi e previsioni del mercato della diagnostica del cancro al cervello per il 2034

Dimensioni e previsioni del mercato della diagnostica del cancro al cervello (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di diagnosi (test di imaging, puntura lombare, biopsia, test molecolari, piattaforma e servizi, arteriogramma cerebrale, test neurologici e uditivi/valutazioni neurocognitive, elettroencefalografia); tipo di cancro (neuroma acustico, astrocitomi, craniofaringiomi, ganglioneuromi, glioblastoma multiforme, meningiomi, ependimomi, oligodendroglioma, tumori di basso grado); utente finale (ospedali, cliniche specialistiche, centri diagnostici e istituti di ricerca, centri chirurgici ambulatoriali (ASC)); dimensioni del tumore, da 0,2 cm3 a 100 cm3, da 101 cm3 a 200 cm3, oltre 200 cm3); e geografia

- Stato : Dati rilasciati

- Codice del report : TIPRE00024461

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : January 27, 2026

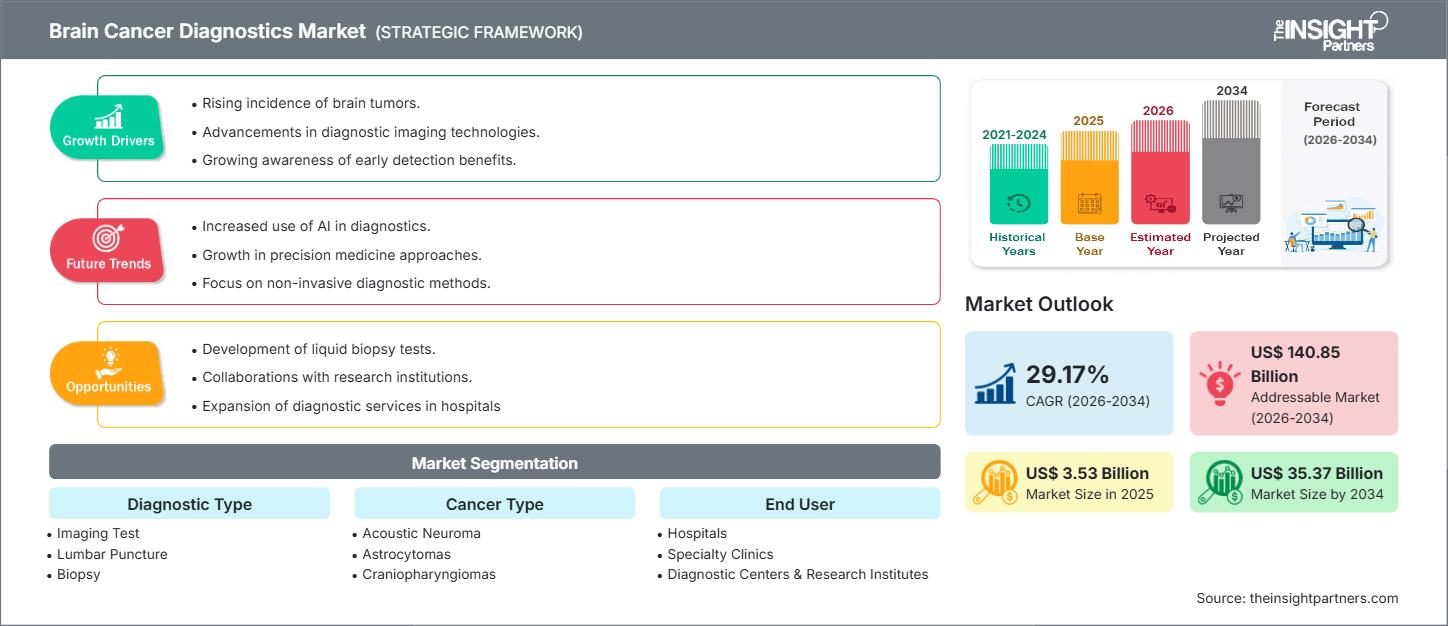

Si prevede che il mercato della diagnostica del cancro al cervello raggiungerà i 35,37 miliardi di dollari entro il 2034, rispetto ai 3,53 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 29,17% nel periodo 2026-2034.

Analisi di mercato della diagnostica del cancro al cervello

Le previsioni di mercato per la diagnostica del cancro al cervello indicano una crescita straordinaria, trainata dalla rivoluzionaria integrazione di tecnologie avanzate nei flussi di lavoro neuro-oncologici. L'accelerazione è in gran parte attribuibile al neuroimaging basato sull'intelligenza artificiale, che fornisce analisi quantitative per la rilevabilità di piccole lesioni e una refertazione standardizzata in diverse sedi. A ciò si aggiunge la rapida adozione di profili molecolari di precisione, tra cui l'analisi della metilazione del DNA, i pannelli di sequenziamento di nuova generazione (NGS) e il campo emergente della biopsia liquida da liquido cerebrospinale (CSF) e plasma. Questi strumenti all'avanguardia, esemplificati da prodotti come la quantificazione PET Q.Clear di GE HealthCare e l'integrazione NeuroQuant® di Philips, consentono diagnosi altamente accurate e riproducibili e facilitano la selezione della terapia in linea con i più recenti standard di classificazione del Sistema Nervoso Centrale (SNC) dell'OMS del 2021. L'espansione del mercato è caratterizzata dall'imperativo di integrare questi complessi dati di imaging e genomici, consentendo a ospedali e centri specialistici di prendere decisioni diagnostiche più rapide e affidabili.

Panoramica del mercato della diagnostica del cancro al cervello

La diagnostica del cancro al cervello comprende una serie critica di modalità sofisticate, tra cui la risonanza magnetica per immagini (RMI) ad alto campo, la tomografia computerizzata (TC), la tomografia a emissione di positroni (PET/TC) con funzionalità di perfusione e spettroscopia, oltre a biopsie tissutali e metodi meno invasivi come la puntura lombare. Oltre all'imaging, il fulcro del mercato si sta spostando verso test molecolari complessi, tra cui NGS, profili di metilazione e valutazione dello stato molecolare (ad esempio, IDH, MGMT), essenziali per la classificazione e la prognosi del tumore. Le soluzioni coprono l'intero percorso del paziente, dallo screening non invasivo iniziale e dalla pianificazione chirurgica precisa alla selezione del trattamento e alla sorveglianza post-terapia sia per i tumori primari (come glioblastoma e meningioma) che per le malattie metastatiche del sistema nervoso centrale. La dinamica competitiva del mercato è definita dalla rapida adozione di strumenti di intelligenza artificiale nell'interpretazione delle immagini, dalla crescente domanda di analisi quantitative longitudinali e dall'espansione della convalida clinica e del rimborso per i test di biopsia liquida multi-analita.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della diagnostica del cancro al cervello: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della diagnostica del cancro al cervello

Fattori trainanti del mercato:

- Aumento dell'incidenza dei tumori del sistema nervoso centrale: il crescente carico globale di tumori cerebrali primari e secondari sia nella popolazione adulta che in quella pediatrica determina un'urgente richiesta di maggiore sensibilità e specificità diagnostica, in particolare per rilevare lesioni più piccole e fornire una diagnosi differenziale nelle fasi iniziali della malattia.

- Diagnosi standardizzata tramite neuroimaging quantitativo basato sull'intelligenza artificiale: l'integrazione di algoritmi di deep learning in sistemi avanzati di risonanza magnetica (RM) e PET/TC (ad esempio, AI-Rad Companion di Siemens Healthineers) sta migliorando notevolmente la qualità e la riproducibilità dell'imaging. Questi strumenti di intelligenza artificiale migliorano la rilevabilità di piccole lesioni, forniscono analisi volumetriche standardizzate e automatizzano la refertazione, aspetto fondamentale per il consenso del team multidisciplinare.

- Diagnostica molecolare/epigenetica integrata nelle linee guida cliniche: il requisito obbligatorio di dati molecolari, come lo stato di metilazione del DNA e mutazioni genetiche specifiche (IDH, TERT), per classificare i tumori del SNC secondo le linee guida dell'OMS 2021, ha saldamente affermato i test molecolari avanzati come una componente non negoziabile del flusso di lavoro diagnostico, guidando direttamente il mercato.

Opportunità di mercato:

- Validazione clinica ed estensione del rimborso per la biopsia liquida: il raggiungimento di una convalida clinica più ampia e l'ottenimento di una copertura di rimborso nazionale per test multi-analitici del liquido cerebrospinale ad alta precisione e test cfDNA plasmatici rappresentano un'enorme opportunità per passare dalla diagnostica basata solo sui tessuti allo screening non invasivo di routine e al monitoraggio delle recidive post-trattamento.

- Diagnostica complementare e pannelli multi-omici per la terapia di precisione: lo sviluppo di diagnostica complementare specializzata che preveda la risposta del paziente alle terapie mirate (ad esempio, test di metilazione del promotore MGMT per temozolomide) e la creazione di pannelli multi-omici che collegano genomica tumorale, epigenomica e proteomica consentiranno una stratificazione del trattamento iper-personalizzata.

- Automazione del flusso di lavoro per affrontare la carenza di specialisti: l'implementazione di soluzioni basate sull'intelligenza artificiale che automatizzano la segmentazione, l'analisi quantitativa e la reportistica può alleviare il carico di lavoro di neuroradiologi e patologi, garantendo che le pratiche avanzate di neuroimaging quantitativo siano standardizzate e scalabili nelle regioni che affrontano carenze di specialisti.

Analisi della segmentazione del rapporto di mercato sulla diagnostica del cancro al cervello

La quota di mercato della diagnostica del cancro al cervello viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze tecnologiche emergenti. Di seguito è riportato un approccio di segmentazione dettagliato utilizzato nella maggior parte dei report di settore:

Per tipo di diagnosi:

- Test di imaging

- puntura lombare

- Biopsia

- Test molecolari

- Piattaforma e servizi

- Arteriogramma cerebrale

- Test neurologici e uditivi/valutazioni neurocognitive

- Elettroencefalografia

Per tipo di cancro:

- Neuroma acustico

- Astrocitomi

- Craniofaringiomi

- Ganglioneuromi

- Glioblastoma multiforme

- Meningiomi

- Ependimomi

- Oligodendroglioma

- tumori di basso grado

Da parte dell'utente finale:

- Ospedali

- Cliniche specialistiche

- Centri diagnostici e istituti di ricerca

- Centri chirurgici ambulatoriali (ASC)

Per dimensione del tumore

- da 0,2 cm3 a 100 cm3

- da 101 cm3 a 200 cm3

- Oltre 200 cm3

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato della diagnostica del cancro al cervello

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica del cancro al cervello durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica del cancro al cervello in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla diagnostica del cancro al cervello

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 3,53 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 35,37 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 29,17% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo di diagnosi

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica del cancro al cervello: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica del cancro al cervello è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della diagnostica del cancro al cervello

Analisi della quota di mercato della diagnostica del cancro al cervello per area geografica

Il mercato della diagnostica del cancro al cervello presenta modelli di crescita e adozione tecnologica distinti in tutte le regioni del mondo, influenzati dalla spesa sanitaria, dall'allineamento normativo con la medicina di precisione e dall'infrastruttura esistente per la diagnostica avanzata. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: detiene la quota di mercato più ampia a livello mondiale grazie a percorsi normativi maturi, elevata spesa sanitaria e una solida cultura di adozione di tecnologie all'avanguardia.

- Fattori chiave: un contesto di rimborso favorevole per i test genomici ed epigenetici avanzati.

- Tendenze: forte spostamento verso l'integrazione dei dati multi-omici e lo sviluppo di piattaforme indipendenti dai fornitori che collegano dati di imaging, patologia e genomica.

Europa

- Quota di mercato: quota di mercato significativa, trainata da una solida ricerca accademica in neuro-oncologia e dal crescente impegno del sistema sanitario nazionale nei confronti della medicina di precisione.

- Fattori chiave: elevata richiesta di armonizzazione degli standard diagnostici nei diversi Paesi.

- Tendenze: concentrarsi sull'implementazione di protocolli di neuroimaging quantitativi standardizzati e sull'ampliamento dell'accesso ai test molecolari attraverso laboratori di riferimento centralizzati.

Asia Pacifico

- Quota di mercato: regione in più rapida crescita, trainata da ingenti investimenti nelle infrastrutture oncologiche e dall'espansione della popolazione di pazienti.

- Fattori chiave: crescente adozione di pannelli NGS per affrontare il crescente problema del cancro al cervello.

- Tendenze: elevata domanda di soluzioni diagnostiche convenienti e scalabili; crescente interesse per la convalida clinica locale di tecniche avanzate di biopsia liquida.

America meridionale e centrale

- Quota di mercato: mercato emergente con infrastrutture sanitarie digitali e diagnostiche specializzate in via di sviluppo.

- Fattori chiave: espansione delle cliniche oncologiche private che porta all'adozione di tecnologie più recenti e scalabili.

- Tendenze: le soluzioni di teleradiologia e di lettura delle immagini basate sul cloud stanno guadagnando terreno per superare le barriere geografiche e la carenza di specialisti.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con un forte potenziale di crescita alimentato dalle iniziative nazionali di modernizzazione dell'assistenza sanitaria.

- Fattori chiave: aumento dell'accesso ad apparecchiature di imaging avanzate nelle principali città.

- Tendenze: concentrarsi sulla definizione di capacità diagnostiche fondamentali e sulla graduale integrazione di strumenti di intelligenza artificiale per massimizzare l'efficienza delle apparecchiature di imaging di nuova acquisizione.

Densità degli operatori del mercato della diagnostica del cancro al cervello: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza nel mercato della diagnostica del cancro al cervello è intensa e frammentata, e abbraccia due distinte aree tecnologiche: imaging avanzato e diagnostica molecolare di precisione. Grandi fornitori come Siemens Healthineers AG, GE HealthCare e Koninklijke Philips NV dominano il settore dell'imaging, mentre aziende come THERMO FISHER SCIENTIFIC INC e MDxHealth guidano i segmenti molecolare e genomico. Anche operatori molecolari regionali e di nicchia come Biocept, Inc. contribuiscono in modo significativo al panorama competitivo.

Questo ambiente spinge i fornitori a differenziarsi attraverso:

- Integrazione dell'intelligenza artificiale: integrazione di algoritmi di intelligenza artificiale direttamente nell'hardware e nel software di imaging per automatizzare le misurazioni quantitative (ad esempio, il volume del tumore) e standardizzare i report.

- Piattaforme multimodali: offrono soluzioni in grado di combinare in modo fluido dati provenienti da imaging, patologia e genomica per creare un profilo paziente unico e completo.

- Diagnostica mininvasiva: investimenti consistenti nella convalida e commercializzazione di test di biopsia liquida non invasiva (CSF e plasma) per ridurre i rischi per i pazienti e migliorare la frequenza del monitoraggio.

- Allineamento con le linee guida: garantire che l'offerta di diagnostica molecolare sia perfettamente allineata con i più recenti standard di classificazione clinica, come i criteri CNS dell'OMS 2021.

Le principali aziende che operano nel mercato della diagnostica del cancro al cervello sono:

- THERMO FISHER SCIENTIFIC INC

- Siemens Healthineers AG

- GE Healthcare

- Royal Philips NV

- MDxHealth

- Biocept, Inc.

- Sistemi medici Canon

- Hitachi, Ltd

- NantOmics

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie di mercato e sviluppi recenti nella diagnostica del cancro al cervello

- Thermo Fisher Scientific Inc. sta sviluppando i test sui biomarcatori dei tumori cerebrali attraverso le sue soluzioni Oncomine™ NGS, tra cui il test Oncomine Dx Express basato sul sistema Ion Torrent Genexus Dx. L'azienda supporta inoltre l'omica spaziale nelle neuroscienze, consentendo la doppia mappatura cerebrale ISH-IHC, che preserva il contesto molecolare profondo per migliorare la ricerca diagnostica sui tumori cerebrali.

- Siemens Healthineers AG continua a rafforzare le sue competenze in neuroradiologia e neurooncologia attraverso i suoi biomarcatori e test neurologici, tra cui il test delle catene leggere dei neurofilamenti su sangue. Le innovazioni di Siemens nell'imaging, come i sistemi MAGNETOM e Biograph mMR, la ricostruzione Deep Resolve AI e la TC a conteggio di fotoni NAEOTOM Alpha, offrono una maggiore precisione nell'imaging tumorale e un'affidabilità diagnostica superiore.

Copertura e risultati del rapporto di mercato sulla diagnostica del cancro al cervello

Il rapporto "Dimensioni e previsioni del mercato della diagnostica del cancro al cervello (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica del cancro al cervello a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della diagnostica del cancro al cervello, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato della diagnostica del cancro al cervello che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato della diagnostica del cancro al cervello

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative