Marché des alliages pour le stockage de l'hydrogène : taille, tendances et croissance d'ici 2034

Marché des alliages pour le stockage de l'hydrogène : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport : par type (AB5, AB2) ; application (batteries rechargeables, dispositifs de refroidissement, piles à combustible, autres).

- Statut : Données publiées

- Code du rapport : TIPRE00020902

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 20, 2026

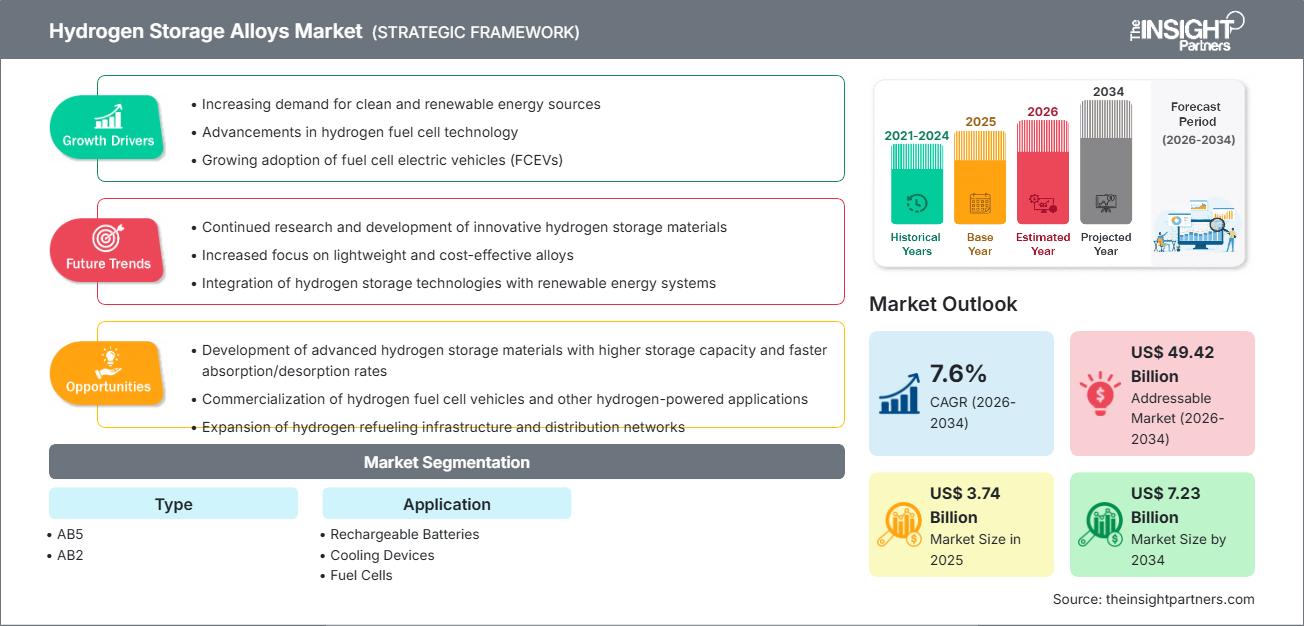

Le marché mondial des alliages de stockage d'hydrogène devrait atteindre 7,23 milliards de dollars US d'ici 2034, contre 3,74 milliards de dollars US en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 7,6 % sur la période 2026-2034. Les principaux facteurs de croissance sont le développement rapide de l'économie mondiale de l'hydrogène, l'évolution stratégique vers le stockage à l'état solide pour une sécurité accrue en milieu urbain et le maintien de la technologie nickel-hydrure métallique (Ni-MH) dans les véhicules hybrides électriques. Par ailleurs, le marché devrait bénéficier de l'émergence de systèmes de gestion thermique à base d'hydrures métalliques, du renforcement des obligations de décarbonation industrielle et des avancées significatives concernant les alliages de type AB2, qui offrent une densité énergétique volumique supérieure pour les applications de production d'énergie stationnaire.

Analyse du marché des alliages de stockage d'hydrogène

L'analyse du marché des alliages pour le stockage de l'hydrogène révèle une transition cruciale entre la recherche intermétallique en laboratoire et les solutions de stockage à l'échelle industrielle. Un examen approfondi des tendances d'approvisionnement met en évidence un écart croissant entre les poudres AB5 à haute cyclage, essentielles pour le secteur des batteries Ni-MH, et la demande émergente d'alliages AB2 et Ti-Fe « de qualité réservoir » destinés au stockage d'énergie de longue durée. Des opportunités stratégiques se dessinent dans l'intégration de ces alliages aux micro-réseaux et aux systèmes de secours des télécommunications, où le profil de sécurité des hydrures métalliques basse pression, fonctionnant dans des conditions proches de la température ambiante, surpasse celui des alternatives comprimées ou cryogéniques. L'analyse montre également que la compétitivité est de plus en plus liée à la capacité d'ajuster les pressions de plateau et la cinétique d'absorption par une substitution élémentaire précise. Les entreprises capables de fournir des formulations d'alliages personnalisées, associées à des systèmes de gestion thermique intégrés, sont bien placées pour remporter des contrats à forte valeur ajoutée dans les secteurs de la défense, de l'aérospatiale et de la production d'énergie stationnaire.

Aperçu du marché des alliages de stockage d'hydrogène

Les alliages de stockage d'hydrogène, autrefois un marché de niche en chimie, deviennent un pilier fondamental de la transition énergétique mondiale. Si, historiquement, ce marché était dominé par la production de matériaux pour batteries destinés à l'électronique portable et aux véhicules hybrides, il s'oriente désormais vers les modules de stockage d'hydrogène à l'état solide à grande échelle. On y trouve un mélange de producteurs intégrés de terres rares en Asie et d'entreprises métallurgiques spécialisées en Europe et en Amérique du Nord, tous tirant parti des technologies avancées de fusion par induction sous vide et de coulée en bande. Face au renforcement des réglementations mondiales en matière de sécurité pour le transport de l'hydrogène, la proposition de valeur « sûre et compacte » des hydrures métalliques gagne du terrain dans les applications résidentielles et intérieures. Par exemple, le marché nord-américain a connu une forte augmentation des déploiements de prototypes de stockage à l'état solide pour les flottes de manutention industrielle, où la densité volumique et la sécurité incendie sont primordiales pour les opérations en intérieur.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des alliages pour le stockage de l'hydrogène : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des alliages pour le stockage de l'hydrogène

Facteurs de marché :

- Sécurité et densité volumique accrues : contrairement aux réservoirs haute pression, les alliages de stockage d’hydrogène fonctionnent à basse pression (inférieure à 1 MPa), réduisant considérablement le risque de défaillance catastrophique. Ce profil de sécurité, associé à une densité volumique supérieure à celle des gaz comprimés, est un facteur déterminant de leur adoption dans les bâtiments.

- Résilience du Ni-MH dans la mobilité hybride : Malgré la montée en puissance du lithium-ion, le marché des batteries Ni-MH reste une base de demande stable pour les poudres AB5/A2B7 en raison de leur sécurité, de leur large plage de températures de fonctionnement et de leur longévité dans les véhicules électriques hybrides (HEV) et les outils industriels.

- Feuille de route mondiale pour la décarbonation et l'hydrogène : les mandats nationaux en matière de production d'électricité et de chauffage industriel à base d'hydrogène catalysent la demande de matériaux de stockage et de compression efficaces, notamment à mesure que les pays évoluent vers des architectures énergétiques décentralisées.

Opportunités de marché :

- Mise à l'échelle des familles AB2 et Ti-Fe de qualité réservoir : Le développement d'alliages à grande capacité et rentables comme le Ti-Fe-Mn offre un potentiel important pour le stockage saisonnier de l'énergie et les réservoirs stationnaires à grande échelle, réduisant ainsi la dépendance aux éléments de terres rares coûteux.

- Innovation dans les pompes à chaleur à sorption : au-delà du stockage, les alliages de stockage d’hydrogène présentent une opportunité unique dans la gestion thermique, où les pompes à chaleur à hydrure métallique peuvent tirer parti des cycles de sorption pour un refroidissement et un chauffage à haut rendement dans les processus industriels.

- Développement et octroi de licences stratégiques en matière de propriété intellectuelle : le dépôt actif de brevets autour du contrôle de la microstructure et de la cinétique de désorption à basse température ouvre des perspectives lucratives pour les accords de licence avec les entreprises d’ingénierie, d’approvisionnement et de construction d’infrastructures d’hydrogène et les fabricants d’équipement d’origine (OEM) de réservoirs.

Analyse de segmentation du rapport sur le marché des alliages de stockage d'hydrogène

Le marché des alliages pour le stockage de l'hydrogène est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- AB5 : Le matériau de prédilection du secteur pour les batteries Ni-MH et les systèmes de purification. Reconnu pour son activation rapide et son excellente durée de vie, il demeure le segment dominant en volume.

- AB2 : Un segment à forte croissance ciblant les réservoirs de stockage stationnaires et les compresseurs. Ces alliages offrent un potentiel de capacité gravimétrique plus élevé, mais nécessitent des protocoles d’activation plus sophistiqués.

Sur demande :

- Batteries rechargeables : l’application actuelle la plus importante, utilisant des poudres d’alliage dans les électrodes des véhicules hybrides, de l’électronique grand public et des systèmes d’alimentation de secours.

- Dispositifs de refroidissement : un segment spécialisé utilisant des pompes à chaleur à hydrure métallique et des cycles de sorption thermique pour un chauffage et un refroidissement durables.

- Piles à combustible : le segment à la croissance la plus rapide, axé sur les modules à hydrogène à l’état solide pour les plateformes de piles à combustible stationnaires et mobiles.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des alliages de stockage d'hydrogène

Les tendances régionales influençant le marché des alliages de stockage d'hydrogène ont été analysées dans les principales zones géographiques.

Portée du rapport sur le marché des alliages de stockage d'hydrogène

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 3,74 milliards de dollars américains |

| Taille du marché d'ici 2034 | 7,23 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,6% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs du marché des alliages de stockage d'hydrogène : densité et son impact sur la dynamique commerciale

Le marché des alliages pour le stockage de l'hydrogène connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché des alliages de stockage d'hydrogène par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir, portée par la domination du Japon et de la Chine dans les secteurs des batteries et des infrastructures d'hydrogène. Les marchés émergents d'Europe et d'Amérique du Nord offrent également d'importantes opportunités, à mesure qu'ils formalisent leurs stratégies nationales en matière d'hydrogène.

Le marché des alliages de stockage d'hydrogène (ASH), utilisant principalement des hydrures métalliques, se développe comme une alternative essentielle au stockage de gaz sous haute pression et au stockage cryogénique. Cette technologie est de plus en plus privilégiée pour sa densité énergétique volumique élevée et son profil de sécurité, tant pour les applications stationnaires que mobiles. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Un segment robuste, porté par le leadership en matière de R&D et l'adoption précoce dans les projets pilotes de stockage d'énergie stationnaire.

-

Facteurs clés :

- Forte présence de distributeurs d'alliages spéciaux et d'innovateurs en sciences des matériaux

- Des recherches importantes financées par le DOE (par exemple, Hydrogen Earthshot) portent sur le stockage de l'hydrogène à l'état solide.

- Forte demande en alimentation de secours sûre et non explosive dans les centres de télécommunications et les centres de données

- Tendances : Adoption croissante du stockage modulaire d'hydrures métalliques pour les équipements de manutention (chariots élévateurs) et une orientation stratégique vers la nationalisation de la chaîne d'approvisionnement pour les matériaux critiques comme le magnésium et le titane.

2. Europe

- Part de marché : Détient une part importante, grâce à des politiques fortes de décarbonation industrielle et à un secteur de la chimie de spécialité sophistiqué.

-

Facteurs clés :

- Feuilles de route nationales obligatoires pour l'hydrogène et le pacte vert pour l'Europe

- Des réglementations de sécurité strictes encadrent l'utilisation de l'hydrogène en intérieur, privilégiant le stockage d'alliages à basse pression.

- Forte demande d'innovations en matière de gestion thermique dans les systèmes énergétiques intégrés

- Tendances : Recherche stratégique sur les systèmes Ti-Fe (titane-fer) et Ti-Mn (titane-manganèse) pour réduire la dépendance aux matériaux de terres rares importés, parallèlement à l'intégration des HSA dans les projets à grande échelle de la « vallée de l'hydrogène ».

3. Asie-Pacifique

- Part de marché : La région la plus importante et celle qui connaît la croissance la plus rapide au monde, avec le Japon, la Chine et la Corée du Sud en tête en termes de capacité de production et de dépôts de brevets.

-

Facteurs clés :

- Chaînes d'approvisionnement intégrées pour les terres rares, essentielles aux alliages de type AB5

- Production massive de véhicules hybrides (batteries NiMH) et de véhicules à pile à combustible (VPC)

- Des subventions gouvernementales importantes pour les « villes intelligentes » à hydrogène et les infrastructures de ravitaillement.

- Tendances : Consolidation des actifs liés aux alliages d'hydrogène au sein de filiales énergétiques dédiées et commercialisation de modules de stockage d'hydrogène solide à grande échelle pour l'alimentation électrique et la stabilisation du réseau à l'échelle d'un campus.

4. Amérique du Sud et centrale

- Part de marché : Un marché émergent axé sur les projets pilotes d'hydrogène vert et l'intégration industrielle, notamment au Chili et au Brésil.

-

Facteurs clés :

- Abondance d'énergies renouvelables à bas coût (solaire et éolienne) pour la production d'hydrogène vert

- Le besoin de solutions de stockage sûres et nécessitant peu d'entretien dans les opérations minières isolées et hors réseau

- Développement des partenariats internationaux pour les infrastructures d'exportation d'hydrogène

- Tendances : Intérêt croissant pour les solutions de stockage d'énergie à base d'hydrures métalliques conditionnées afin de « lisser » la production d'énergie renouvelable et de fournir une alimentation stable aux machines industrielles lourdes.

5. Moyen-Orient et Afrique

- Part de marché : Un marché en développement axé sur les exportations d'hydrogène à grande échelle et la modernisation des infrastructures.

-

Facteurs clés :

- Plans nationaux de transformation (par exemple, Vision 2030 de l'Arabie saoudite) visant à devenir un leader mondial de l'hydrogène

- Investissements importants dans l'« agriculture intelligente » et les usines de dessalement alimentées à l'hydrogène

- Emplacement stratégique en tant que plaque tournante de l'hydrogène pour les marchés européens et asiatiques

- Tendances : Adoption du stockage d'alliages à haute densité pour la compression de l'hydrogène et mise en œuvre de micro-réseaux basés sur l'HSA dans les climats arides où le refroidissement traditionnel des batteries est énergivore.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence d'acteurs majeurs tels que JMC (Japan Metals & Chemicals Co., Ltd.), Santoku Corporation et AMG Titanium. Les distributeurs internationaux et les spécialistes intégrés des terres rares jouent également un rôle crucial dans la dynamique du marché, notamment dans la région Asie-Pacifique, qui demeure le principal centre de production et de recherche sur les alliages.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Réglage personnalisé des alliages : Fourniture de pressions d’équilibre et de cinétiques spécifiques adaptées à l’environnement de gestion thermique de l’utilisateur, optimisation de la thermodynamique pour les systèmes de stockage à base de Mg et de Ti.

- Intégration système : Passer des poudres brutes à la fourniture de réservoirs de stockage « prêts à l’emploi » avec échangeurs de chaleur intégrés, essentiels pour le stockage d’énergie stationnaire et les systèmes d’alimentation de secours.

- Contrôle de la pureté et de la morphologie : Utilisation de la fusion sous vide et du coulage en bande avancés pour garantir des performances constantes sur des milliers de cycles d’absorption-désorption, minimisant la dégradation et la fragilisation par l’hydrogène.

- Réversibilité thermodynamique : concevoir des alliages aux enthalpies de réaction adaptées pour permettre une libération efficace d’hydrogène à des températures plus basses, élargissant ainsi l’application du stockage à l’état solide dans les piles à combustible mobiles.

Opportunités et initiatives stratégiques

- Collaborer avec les développeurs d'énergies renouvelables pour intégrer des systèmes de stockage d'hydrures métalliques dans les projets d'équilibrage du réseau, en utilisant l'énergie solaire et éolienne excédentaire pour un stockage stationnaire de longue durée.

- Incorporer l'informatique des matériaux pilotée par l'IA et la modélisation informatique pour accélérer la découverte d'alliages à haute entropie offrant une densité gravimétrique supérieure et une cinétique de ravitaillement plus rapide.

Les principales entreprises opérant sur le marché des alliages de stockage d'hydrogène sont :

- JMC (Japan Metals & Chemicals Co., Ltd.) – Japon

- Merck KGaA (Sigma-Aldrich) – Allemagne

- Ajax Tocco Magnethermic Corporation – États-Unis

- Baotou Santoku Battery Materials Co. Ltd. – Chine

- Société Santoku – Japon

- Éléments américains – États-Unis

- AMG Titanium Alloys & Coatings LLC – Allemagne

- Jiangmen Kanhoo Industry Co. Ltd – Chine

- Xiamen Tungsten Co. Ltd – Chine

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des alliages pour le stockage de l'hydrogène

- En septembre 2025, HOUPU International a lancé avec succès sur le marché brésilien ses solutions de stockage d'hydrogène à l'état solide, fabriquées à partir d'alliages AB2. Ces bouteilles de stockage d'hydrogène portables, sûres et à haut rendement sont compatibles avec diverses applications telles que les véhicules électriques, les chariots élévateurs et les sources d'énergie mobiles, favorisant ainsi l'adoption de l'énergie hydrogène et la transition industrielle vers une économie bas carbone.

- En juillet 2025, FDK CORPORATION a lancé un alliage de stockage d'hydrogène de type AB2 à haute capacité pour les réservoirs, offrant une capacité de stockage d'hydrogène supérieure d'environ 20 % par unité de poids, une pression de libération stable et une activation facile. Cet alliage est compatible avec les stations d'hydrogène, les piles à combustible et les solutions de mobilité compacte, améliorant ainsi l'efficacité et la praticité sur le marché des alliages de stockage d'hydrogène.

Rapport sur le marché des alliages pour le stockage de l'hydrogène : contenu et livrables

Le rapport « Taille et prévisions du marché des alliages de stockage d'hydrogène (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des alliages de stockage d'hydrogène aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché des alliages de stockage d'hydrogène, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des alliages de stockage d'hydrogène couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des alliages de stockage d'hydrogène

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires