Tamaño, tendencias y crecimiento del mercado de aleaciones para almacenamiento de hidrógeno hasta 2034

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño y pronóstico del mercado de aleaciones para almacenamiento de hidrógeno (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (AB5, AB2); aplicación (baterías recargables, dispositivos de refrigeración, pilas de combustible, otros).

- Estado : Datos publicados

- Código de informe : TIPRE00020902

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

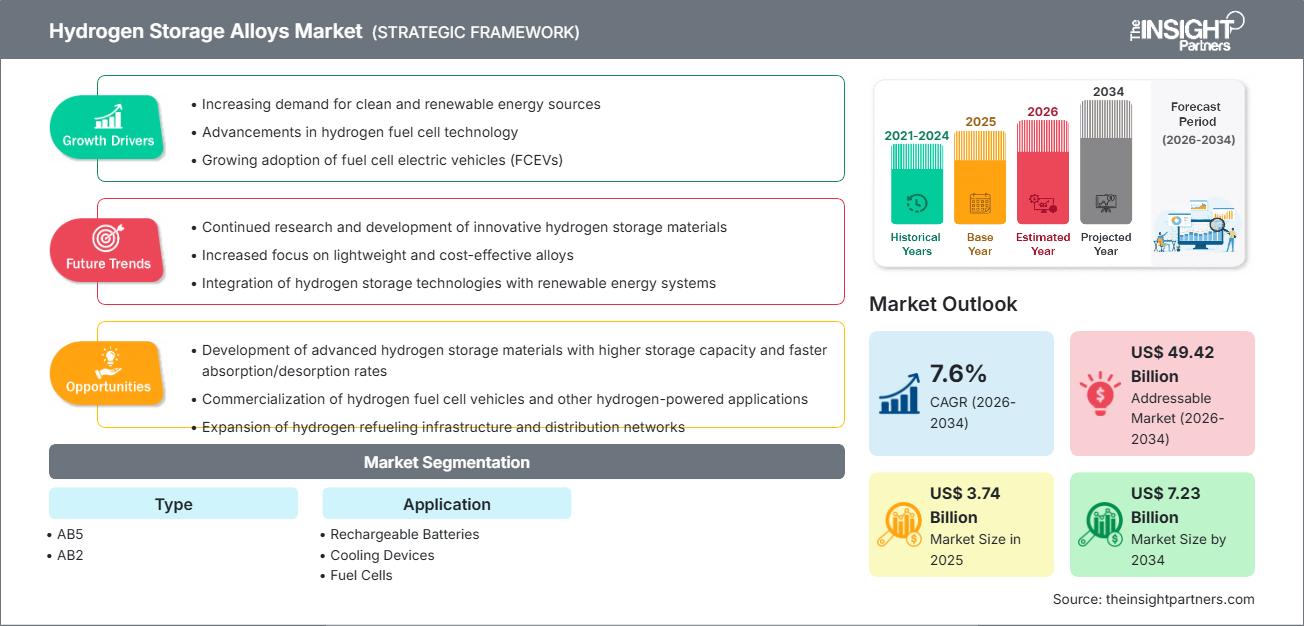

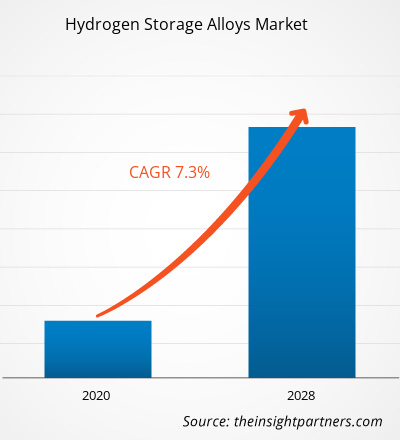

Se espera que el tamaño del mercado global de aleaciones para el almacenamiento de hidrógeno alcance los 7.230 millones de dólares estadounidenses para 2034, desde los 3.740 millones de dólares estadounidenses de 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 7,6 % durante el período de pronóstico 2026-2034. Las dinámicas clave del mercado incluyen el rápido crecimiento de la economía global del hidrógeno, un cambio estratégico hacia el almacenamiento de estado sólido para una mayor seguridad en entornos urbanos y la continua dependencia de la tecnología de níquel-hidruro metálico (Ni-MH) en los vehículos eléctricos híbridos. Además, se prevé que el mercado se beneficie de la aparición de sistemas de gestión térmica basados en hidruro metálico, la expansión de los mandatos de descarbonización industrial y los importantes avances en las capacidades de las aleaciones de tipo AB2, que ofrecen una densidad energética volumétrica superior para aplicaciones de energía estacionaria.

Análisis del mercado de aleaciones para almacenamiento de hidrógeno

El análisis del mercado de aleaciones para el almacenamiento de hidrógeno revela una transición crucial desde la investigación intermetálica a escala de laboratorio hasta soluciones de almacenamiento de grado industrial. Un análisis exhaustivo de las tendencias de adquisición indica una brecha cada vez mayor entre los polvos AB5 de alto ciclo, esenciales para el sector de las baterías de Ni-MH, y la creciente demanda de aleaciones AB2 y Ti-Fe de grado tanque, destinadas al almacenamiento de energía de larga duración. Están surgiendo oportunidades estratégicas en la integración de estas aleaciones en microrredes y sistemas de respaldo de telecomunicaciones, donde el perfil de seguridad de los hidruros metálicos de baja presión, que operan en condiciones cercanas a la temperatura ambiente, supera a las alternativas comprimidas o criogénicas. El análisis identifica además que el éxito competitivo está cada vez más ligado a la capacidad de ajustar las presiones de meseta y la cinética de absorción mediante la sustitución elemental precisa. Las empresas que pueden proporcionar formulaciones de aleaciones personalizadas junto con plataformas integradas de gestión térmica están posicionadas para conseguir contratos de alto valor en los sectores de defensa, aeroespacial y energía estacionaria.

Descripción general del mercado de aleaciones para almacenamiento de hidrógeno

Las aleaciones para el almacenamiento de hidrógeno están evolucionando desde un nicho químico especializado hasta convertirse en un pilar fundamental de la transición energética global. Si bien históricamente ha estado dominado por la producción de materiales aptos para baterías de dispositivos electrónicos portátiles y vehículos híbridos, el mercado de las aleaciones para el almacenamiento de hidrógeno está ahora virando hacia módulos de almacenamiento de hidrógeno de estado sólido a gran escala. El panorama presenta una combinación de productores integrados de tierras raras en Asia y empresas metalúrgicas especializadas en Europa y Norteamérica, todas ellas aprovechando tecnologías avanzadas de fundición por inducción al vacío y colada en banda. A medida que se endurecen las normativas de seguridad globales para el transporte de hidrógeno, la propuesta de valor "segura y compacta" de los hidruros metálicos está ganando terreno en aplicaciones residenciales y de interior. Por ejemplo, el mercado norteamericano ha experimentado un auge en la implementación de prototipos de almacenamiento de estado sólido para flotas de manipulación de materiales industriales, donde la densidad volumétrica y la seguridad contra incendios son fundamentales para las operaciones en interiores.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de aleaciones para almacenamiento de hidrógeno: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de aleaciones para almacenamiento de hidrógeno

Factores impulsores del mercado:

- Mayor seguridad y densidad volumétrica: A diferencia de los tanques de alta presión, las aleaciones para almacenamiento de hidrógeno funcionan a bajas presiones (menos de 1 MPa), lo que reduce significativamente el riesgo de fallo catastrófico. Este perfil de seguridad, combinado con una mayor densidad volumétrica que la del gas comprimido, es un factor clave para su adopción en entornos construidos.

- Resiliencia de Ni-MH en la movilidad híbrida: a pesar del auge de los iones de litio, el mercado de baterías de Ni-MH sigue siendo una base de demanda estable para los polvos AB5/A2B7 debido a su seguridad, amplio rango de temperatura de funcionamiento y longevidad en vehículos eléctricos híbridos (HEV) y herramientas industriales.

- Hojas de ruta globales para la descarbonización y el hidrógeno: Los mandatos nacionales para la energía basada en hidrógeno y la calefacción industrial están catalizando la demanda de materiales de almacenamiento y compresión eficientes, en particular a medida que los países avanzan hacia arquitecturas energéticas descentralizadas.

Oportunidades de mercado:

- Ampliación de las familias de Ti-Fe y AB2 de grado tanque: el desarrollo de aleaciones rentables y de alta capacidad como Ti-Fe-Mn ofrece un potencial significativo para el almacenamiento de energía estacional y tanques estacionarios a gran escala, lo que reduce la dependencia de costosos elementos de tierras raras.

- Innovación en bombas de calor de sorción: más allá del almacenamiento, las aleaciones de almacenamiento de hidrógeno presentan una oportunidad única en la gestión térmica, donde las bombas de calor de hidruro metálico pueden aprovechar los ciclos de sorción para lograr una refrigeración y calefacción de alta eficiencia en procesos industriales.

- Desarrollo y licencias de propiedad intelectual estratégicas: las patentes activas en torno al control de la microestructura y la cinética de desorción a baja temperatura abren vías lucrativas para acuerdos de licencia con EPC de infraestructura de hidrógeno y OEM de tanques.

Análisis de segmentación del informe de mercado de aleaciones para almacenamiento de hidrógeno

La cuota de mercado de las aleaciones para almacenamiento de hidrógeno se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

- AB5: El producto estrella de la industria para baterías de Ni-MH y sistemas de purificación. Conocido por su rápida activación y excelente ciclo de vida, sigue siendo el segmento dominante en volumen.

- AB2: Un segmento de alto crecimiento enfocado en tanques de almacenamiento estacionarios y compresores. Estas aleaciones ofrecen mayor potencial de capacidad gravimétrica, pero requieren protocolos de activación más sofisticados.

Por aplicación:

- Baterías recargables: la aplicación actual más grande, que utiliza polvos de aleación en electrodos para vehículos híbridos eléctricos, productos electrónicos de consumo y energía de respaldo.

- Dispositivos de enfriamiento: un segmento especializado que utiliza bombas de calor de hidruro metálico y ciclos de sorción térmica para calefacción y refrigeración sustentables.

- Pilas de combustible: el segmento de más rápido crecimiento, centrado en módulos de hidrógeno de estado sólido para plataformas de pilas de combustible móviles y de respaldo estacionarias.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de aleaciones para almacenamiento de hidrógeno

Las tendencias regionales que influyen en el mercado de aleaciones de almacenamiento de hidrógeno se han analizado en geografías clave.

Alcance del informe de mercado de aleaciones para almacenamiento de hidrógeno

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 3.74 mil millones |

| Tamaño del mercado en 2034 | US$ 7.23 mil millones |

| CAGR global (2026-2034) | 7,6% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de aleaciones para almacenamiento de hidrógeno: comprensión de su impacto en la dinámica empresarial

El mercado de aleaciones para almacenamiento de hidrógeno está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de las aleaciones de almacenamiento de hidrógeno por geografía

Se prevé que Asia Pacífico experimente el mayor crecimiento en los próximos años, impulsado por el dominio de Japón y China en la fabricación de baterías e infraestructura de hidrógeno. Los mercados emergentes de Europa y Norteamérica también ofrecen importantes oportunidades a medida que formalizan sus estrategias nacionales de hidrógeno.

El mercado de las aleaciones para el almacenamiento de hidrógeno (HSA), que utilizan principalmente hidruros metálicos, se está convirtiendo en una alternativa crucial al almacenamiento criogénico y de gas a alta presión. Esta tecnología goza de una creciente popularidad por su alta densidad energética volumétrica y sus perfiles de seguridad en aplicaciones estacionarias y móviles. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Un segmento sólido impulsado por el liderazgo en I+D y la adopción temprana de proyectos piloto de almacenamiento de energía estacionaria.

-

Factores clave:

- Fuerte presencia de distribuidores de aleaciones especiales e innovadores en ciencia de materiales

- Investigación importante financiada por el DOE (por ejemplo, Hydrogen Earthshot) sobre almacenamiento de hidrógeno en estado sólido

- Alta demanda de energía de respaldo segura y no explosiva en centros de telecomunicaciones y centros de datos

- Tendencias: creciente adopción de almacenamiento modular de hidruro metálico para equipos de manipulación de materiales (montacargas) y un enfoque estratégico en la domesticación de la cadena de suministro de materiales críticos como el magnesio y el titanio.

2. Europa

- Cuota de mercado: Posee una participación significativa, sustentada por fuertes políticas de descarbonización industrial y un sofisticado sector de productos químicos especializados.

-

Factores clave:

- Hojas de ruta nacionales obligatorias del hidrógeno y el Pacto Verde Europeo

- Normas de seguridad estrictas para el uso de hidrógeno en interiores, que favorecen el almacenamiento en aleaciones de baja presión

- Alta demanda de innovaciones en gestión térmica en sistemas energéticos integrados

- Tendencias: Investigación estratégica en sistemas Ti-Fe (titanio-hierro) y Ti-Mn (titanio-manganeso) para reducir la dependencia de materiales de tierras raras importados, junto con la integración de HSA en proyectos de "valle del hidrógeno" a gran escala.

3. Asia Pacífico

- Cuota de mercado: La región más grande y de más rápido crecimiento a nivel mundial, con Japón, China y Corea del Sur liderando en capacidad de producción y solicitudes de patentes.

-

Factores clave:

- Cadenas de suministro integradas para tierras raras, que son esenciales para las aleaciones de tipo AB5

- Producción masiva de vehículos híbridos (batería NiMH) y vehículos de pila de combustible (FCV)

- Subvenciones gubernamentales agresivas para las "ciudades inteligentes" basadas en hidrógeno y la infraestructura de reabastecimiento

- Tendencias: Consolidación de activos de aleación de hidrógeno en subsidiarias dedicadas a la energía y comercialización de módulos de almacenamiento de hidrógeno sólido a gran escala para la estabilización de la red y la energía en todo el campus.

4. América del Sur y Central

- Cuota de mercado: Un mercado emergente centrado en proyectos piloto de hidrógeno verde e integración industrial, particularmente en Chile y Brasil.

-

Factores clave:

- Abundancia de energía renovable de bajo costo (solar y eólica) para la producción de hidrógeno verde

- La necesidad de soluciones de almacenamiento seguras y de bajo mantenimiento en operaciones mineras remotas y fuera de la red

- Crecientes alianzas internacionales para la infraestructura de exportación de hidrógeno

- Tendencias: Creciente interés en soluciones de almacenamiento de hidruro metálico empaquetadas para “suavizar” la producción de energía renovable y proporcionar energía estable para maquinaria industrial de servicio pesado.

5. Oriente Medio y África

- Cuota de mercado: Un mercado en desarrollo con un enfoque en las exportaciones de hidrógeno a gran escala y la modernización de la infraestructura.

-

Factores clave:

- Planes nacionales de transformación (por ejemplo, Saudi Vision 2030) que apuntan al liderazgo mundial en hidrógeno

- Importante inversión en «Agricultura Inteligente» y plantas desalinizadoras alimentadas por hidrógeno

- Ubicación estratégica como centro de hidrógeno para los mercados europeo y asiático

- Tendencias: Adopción de almacenamiento de aleación de alta densidad para la compresión de hidrógeno y la implementación de microrredes basadas en HSA en climas áridos donde el enfriamiento tradicional de baterías consume mucha energía.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como JMC (Japan Metals & Chemicals Co., Ltd.), Santoku Corporation y AMG Titanium. Los distribuidores globales y los especialistas integrados en tierras raras también desempeñan un papel fundamental en la dinámica del mercado, especialmente en la región Asia-Pacífico, que sigue siendo el principal centro de producción e investigación de aleaciones.

Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Ajuste de aleación personalizado: proporciona presiones de equilibrio y cinética específicas adaptadas al entorno de gestión térmica del usuario, optimizando la termodinámica para sistemas de almacenamiento basados en Mg y Ti.

- Integración de sistemas: ir más allá de los polvos crudos para ofrecer tanques de almacenamiento completos "plug-and-play" con intercambiadores de calor integrados, esenciales para el almacenamiento de energía estacionaria y los sistemas de energía de respaldo.

- Control de pureza y morfología: Utilizando fundición al vacío y colada en tiras avanzadas para garantizar un rendimiento constante a lo largo de miles de ciclos de absorción-desorción, minimizando la degradación y la fragilización por hidrógeno.

- Reversibilidad termodinámica: aleaciones de ingeniería con entalpías de reacción personalizadas para permitir una liberación eficiente de hidrógeno a temperaturas más bajas, ampliando la aplicación del almacenamiento de estado sólido en celdas de combustible móviles.

Oportunidades y movimientos estratégicos

- Asociarse con desarrolladores de energía renovable para integrar sistemas de almacenamiento de hidruro metálico en proyectos de equilibrio de la red, utilizando el exceso de energía solar y eólica para el almacenamiento estacionario de larga duración.

- Incorporar informática de materiales impulsada por IA y modelado computacional para acelerar el descubrimiento de aleaciones de alta entropía que ofrecen una densidad gravimétrica superior y una cinética de reabastecimiento más rápida.

Las principales empresas que operan en el mercado de aleaciones de almacenamiento de hidrógeno son:

- JMC (Japan Metals & Chemicals Co., Ltd.) – Japón

- Merck KGaA (Sigma-Aldrich) – Alemania

- Ajax Tocco Magnethermic Corporation – Estados Unidos

- Baotou Santoku Battery Materials Co. Ltd. – China

- Corporación Santoku – Japón

- Elementos americanos – Estados Unidos

- AMG Titanium Alloys & Coatings LLC – Alemania

- Jiangmen Kanhoo Industry Co. Ltd. – China

- Xiamen Tungsten Co. Ltd. – China

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de aleaciones para almacenamiento de hidrógeno

- En septiembre de 2025, HOUPU International lanzó con éxito en el mercado brasileño sus productos de almacenamiento de hidrógeno en estado sólido, fabricados con aleaciones AB2. Estos cilindros de almacenamiento de hidrógeno, portátiles, seguros y de alta eficiencia, son compatibles con vehículos eléctricos, carretillas elevadoras y fuentes de energía móviles, impulsando la adopción del hidrógeno y promoviendo una transformación industrial baja en carbono.

- En julio de 2025, FDK CORPORATION lanzó una aleación de almacenamiento de hidrógeno tipo AB2 de alta capacidad para tanques de almacenamiento de hidrógeno. Esta aleación ofrece aproximadamente un 20 % más de almacenamiento de hidrógeno por unidad de peso, una presión de liberación estable y una fácil activación. Esta aleación es compatible con aplicaciones en estaciones de hidrógeno, pilas de combustible y soluciones de movilidad de pequeño tamaño, lo que mejora la eficiencia y la practicidad en el mercado de las aleaciones de almacenamiento de hidrógeno.

Informe de mercado sobre aleaciones para almacenamiento de hidrógeno: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de aleaciones para almacenamiento de hidrógeno (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de aleaciones de almacenamiento de hidrógeno y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de aleaciones de almacenamiento de hidrógeno, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de aleaciones de almacenamiento de hidrógeno que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de aleaciones de almacenamiento de hidrógeno.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de aleaciones para almacenamiento de hidrógeno

Obtenga una muestra gratuita para - Mercado de aleaciones para almacenamiento de hidrógeno