Part de marché, croissance et demande du marché de l'impression 3D métal d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché de l'impression 3D métal (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par type de métal (titane, nickel, acier inoxydable, aluminium et autres), forme (poudre, filament et autres), secteur d'utilisation finale (aérospatiale et défense, automobile, médical, construction et autres) et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00030319

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

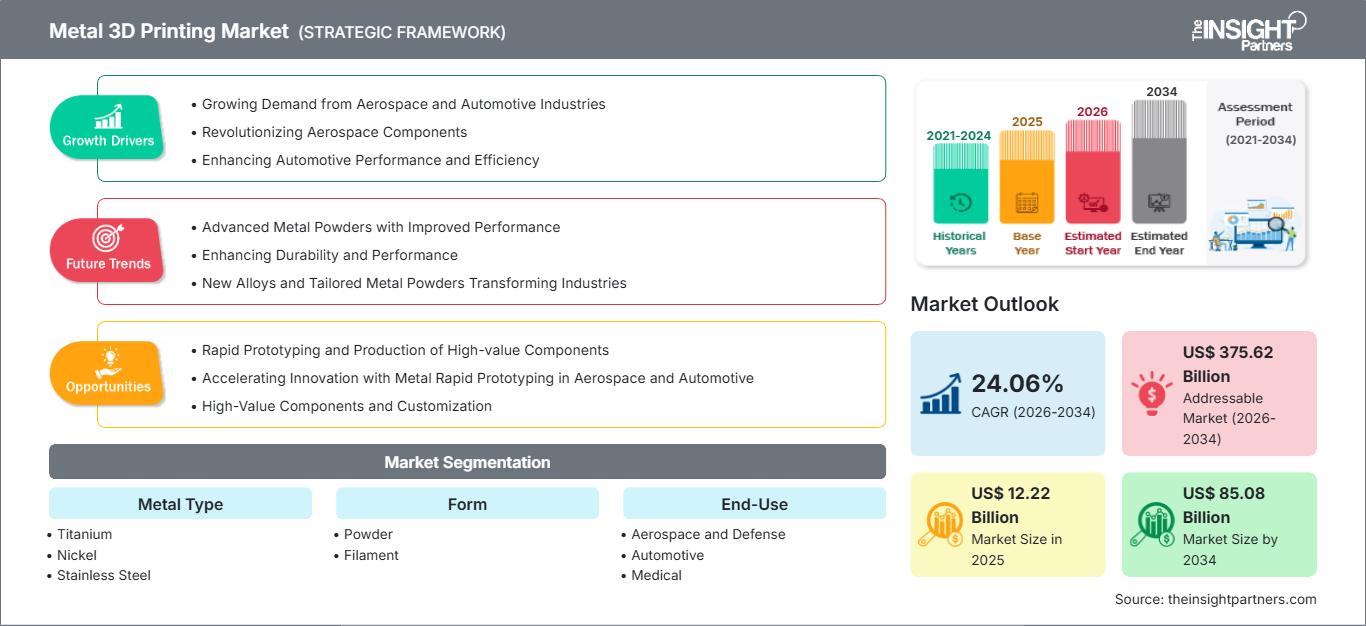

Le marché de l'impression 3D métal devrait atteindre 85,08 milliards de dollars américains d'ici 2034, contre 12,22 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 24,06 % entre 2026 et 2034.

Le rapport est segmenté par type de métal (titane, nickel, acier inoxydable, aluminium et autres). Il présente également une analyse basée sur la forme (poudre, filament et autres). Selon l'utilisation finale, le rapport est segmenté en (aérospatiale et défense, automobile, médical, construction et autres). L'analyse mondiale est ensuite ventilée au niveau régional et par principaux pays. Le rapport indique la valeur en dollars américains pour les analyses et segments ci-dessus.

Objectif du rapport

Le rapport sur le marché de l'impression 3D métal, réalisé par The Insight Partners, vise à décrire le paysage actuel et la croissance future, les principaux facteurs de croissance, les défis et les opportunités. Cela permettra d'éclairer divers acteurs économiques, tels que :

- Fournisseurs de technologies/Fabricants : Pour comprendre l'évolution de la dynamique du marché et identifier les opportunités de croissance potentielles, afin de prendre des décisions stratégiques éclairées.

- Investisseurs : Pour réaliser une analyse approfondie des tendances concernant le taux de croissance du marché, les projections financières et les opportunités tout au long de la chaîne de valeur.

- Organismes de réglementation : Pour encadrer les politiques et les activités du marché afin de minimiser les abus, préserver la confiance des investisseurs et garantir l'intégrité et la stabilité du marché.

Segmentation du marché de l'impression 3D métal

Type de métal

- Titane

- Nickel

- Acier inoxydable

- Aluminium

Forme

- Poudre

- Filament

Utilisation finale

- Aérospatiale et défense

- Automobile

- Médical

- Construction

Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'impression 3D métal: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance du marché de l'impression 3D métal

- Demande croissante des industries aérospatiale et automobile : Les industries aérospatiale et automobile sont les principaux moteurs de croissance du marché de l'impression 3D métal. La croissance du marché de l'impression 3D métal, notamment pour la fabrication de pièces légères et complexes, est stimulée par la demande croissante de solutions innovantes. Ces deux secteurs s'attachent à réduire le poids pour optimiser la consommation de carburant, les performances et les émissions. L'impression 3D métal permet de créer des pièces complexes tout en minimisant leur poids.

- Révolution des composants aérospatiaux : L'impression 3D métal a révolutionné la fabrication de composants aérospatiaux, tels que les aubes de turbines, les supports et autres éléments structuraux. Les méthodes de fabrication conventionnelles limitent la conception, tandis que la fabrication additive utilise des géométries complexes permettant de réduire le poids, généralement sans compromettre la résistance. Cette nouvelle approche a permis d'améliorer le fonctionnement et l'efficacité des aéronefs, stimulant ainsi la croissance du marché.

- Amélioration des performances et de l'efficacité du secteur automobile : De même, le secteur automobile adopte la production de composants légers et performants grâce à l'impression 3D métal. La plupart des matériaux utilisés par les constructeurs, comme le titane, l'aluminium et l'acier inoxydable, permettent de produire des pièces très performantes, durables et aux conceptions complexes. Ces technologies amélioreront le rendement énergétique et la maniabilité, augmentant ainsi la demande en impression 3D métal dans l'industrie automobile.

Tendances futures du marché de l'impression 3D métal

- Poudres métalliques avancées aux performances améliorées : Les poudres métalliques avancées hautes performances figurent parmi les tendances futures qui stimulent la croissance du marché de l'impression 3D métal. Ces poudres confèrent des propriétés supérieures, telles que la résistance, la résistance à la chaleur et à la corrosion. Ces matériaux avancés deviennent de plus en plus indispensables pour les applications d'impression 3D utilisées dans les industries produisant des composants qui doivent résister à de multiples conditions d'utilisation et exiger une durabilité et des performances accrues.

- Amélioration de la durabilité et des performances : Les poudres métalliques avancées permettent la fabrication de composants capables de résister à des conditions extrêmes, telles que des températures très élevées et des contraintes mécaniques, dans des secteurs comme l'aérospatiale et l'automobile. Elles permettent l'impression de composants plus légers et plus résistants, dotés de meilleures performances, ce qui a un impact direct sur l'efficacité et la durée de vie des pièces critiques des moteurs, des turbines et des structures des véhicules ; ce qui contribue également à la croissance du marché.

- Nouveaux alliages et poudres métalliques sur mesure transforment les industries : Le développement de nouveaux alliages et de poudres métalliques sur mesure stimule l’innovation dans le domaine du fer, notamment pour les dispositifs médicaux et l’outillage. Ces matériaux « exotiques » permettent la création de géométries complexes inédites, aux propriétés optimisées pour des applications spécifiques : biocompatibilité immédiate pour les implants ou dureté accrue pour les outils industriels. Plus les exigences des clients en matière de personnalisation et de qualité sont élevées, plus l’adoption des poudres métalliques avancées dans l’impression 3D sera rapide et importante.

Opportunités du marché de l’impression 3D métal

- Prototypage rapide et production de composants à haute valeur ajoutée : Le marché de l’impression 3D métal est fortement dynamisé par le prototypage rapide et la fabrication de composants à haute valeur ajoutée. La production de prototypes continue de raccourcir les cycles de conception et de test, les délais de développement et les processus de fabrication dans tous les secteurs. C’est particulièrement vrai dans les domaines critiques de l’aérospatiale, de l’automobile et des dispositifs médicaux.

- Accélérer l'innovation grâce au prototypage rapide métal dans l'aérospatiale et l'automobile : Dans les secteurs de l'aérospatiale et de l'automobile, le prototypage rapide métal est essentiel pour accélérer les cycles d'innovation. Grâce aux prototypes rapides, les ingénieurs peuvent itérer rapidement sur les conceptions et effectuer des ajustements par le biais de tests avant la mise sur le marché. Il en résulte un développement accéléré, une précision accrue grâce à des conceptions améliorées et des composants plus performants et plus économiques, autant d'éléments qui contribuent à une demande croissante pour les technologies associées à l'impression 3D métal.

- Composants à haute valeur ajoutée et personnalisation : Un autre moteur de croissance de ce marché est la fabrication de composants à haute valeur ajoutée pour les aubes de turbines, les pièces de moteurs et les implants médicaux complexes. Ces composants performants et aux géométries complexes, que seule l'impression 3D métal permet de réaliser, ne peuvent être fabriqués par les méthodes d'ingénierie conventionnelles. Les composants hautement personnalisés, robustes et légers, qui exigent souvent des propriétés spécifiques, sont généralement très recherchés dans les secteurs susmentionnés.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2025 | US$ 12.22 Billion |

| Taille du marché par 2034 | US$ 85.08 Billion |

| TCAC mondial (2026 - 2034) | 24.06% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

By Type de métal

|

| Régions et pays couverts |

North America

|

| Leaders du marché et profils d'entreprises clés |

|

Points clés

- Couverture complète : Ce rapport analyse en détail les produits, services, types et utilisateurs finaux du marché de l’impression 3D métal, offrant ainsi une vision globale.

- Analyse d’experts : Ce rapport repose sur l’expertise approfondie d’analystes et de spécialistes du secteur.

- Informations actualisées : Grâce à sa couverture des dernières informations et tendances, ce rapport garantit la pertinence des analyses pour les entreprises.

- Options de personnalisation : Ce rapport peut être personnalisé pour répondre aux besoins spécifiques des clients et s’adapter parfaitement à leurs stratégies commerciales.

Ce rapport d’étude de marché sur l’impression 3D métal peut donc contribuer à décrypter et comprendre le contexte sectoriel et les perspectives de croissance. Bien que certaines préoccupations puissent être justifiées, les avantages globaux de ce rapport tendent à l'emporter sur les inconvénients.

- Obtenez le Marché de l'impression 3D métal Aperçu des principaux acteurs clés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'impression 3D métal

Obtenez un échantillon gratuit pour - Marché de l'impression 3D métal