Taille, part de marché et demande du marché de l'automatisation des terminaux pétroliers et gaziers d'ici 2034

Rapport d'analyse du marché de l'automatisation des terminaux pétroliers et gaziers : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par composant (matériel, logiciel, services), type de système (ATG, PLC, DCS, IHM, SCADA, contrôleurs de mélange, autres), exploitation (gestion des terminaux et des stocks, intégration des systèmes d'information, reporting, gestion des transactions, autres).

- Statut : Données publiées

- Code du rapport : TIPRE00039565

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 28, 2026

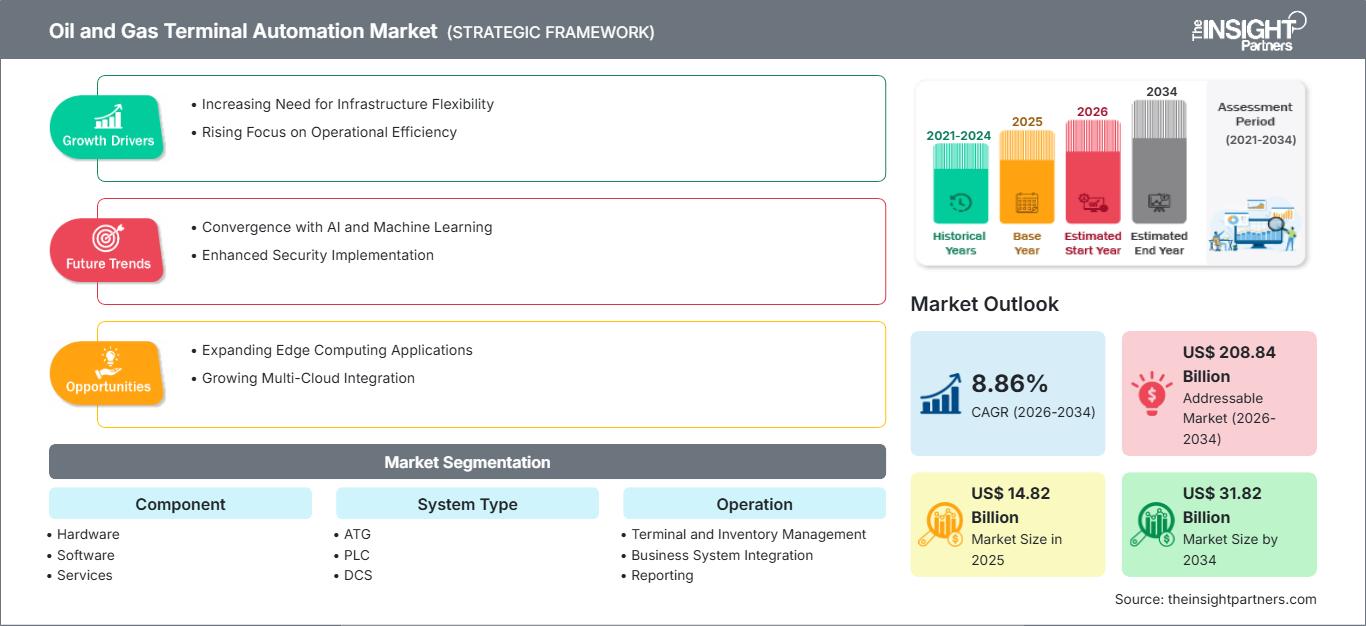

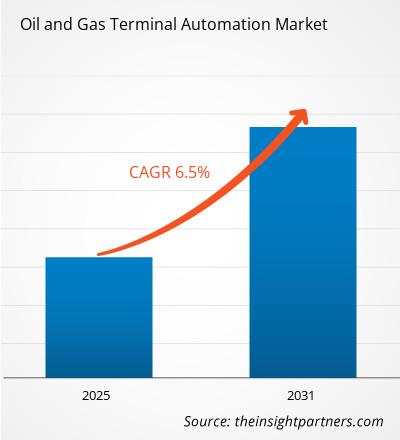

Le marché de l'automatisation des terminaux pétroliers et gaziers devrait atteindre 31,82 milliards de dollars américains d'ici 2034, contre 14,82 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 8,86 % entre 2026 et 2034.

Le rapport est segmenté par composant (matériel, logiciel, services), type de système (ATG, PLC, DCS, IHM, SCADA, contrôleurs de mélange, autres) et opération (gestion des terminaux et des stocks, intégration des systèmes d'information, reporting, gestion des transactions, autres). L'analyse globale est ensuite ventilée par région et par principaux pays. Le rapport présente les valeurs en dollars américains pour les analyses et segments mentionnés ci-dessus. Objectif du rapport : Le rapport « Marché de l'automatisation des terminaux pétroliers et gaziers » de The Insight Partners vise à décrire le paysage actuel et la croissance future, les principaux facteurs de croissance, les défis et les opportunités. Cela permettra d'éclairer divers acteurs économiques, tels que :

- Fournisseurs de technologies/Fabricants : Pour comprendre l'évolution de la dynamique du marché et identifier les opportunités de croissance potentielles, afin de prendre des décisions stratégiques éclairées.

- Investisseurs : Pour réaliser une analyse approfondie des tendances concernant le taux de croissance du marché, les projections financières et les opportunités tout au long de la chaîne de valeur.

- Organismes de réglementation : Pour encadrer les politiques et les activités du marché afin de minimiser les abus, préserver la confiance des investisseurs et garantir l'intégrité et la stabilité du marché.

Segmentation du marché de l'automatisation des terminaux pétroliers et gaziers

Composants

- Matériel

- Logiciels

- Services

Type de système

- ATG

- PLC

- DCS

- IHM

- SCADA

- Contrôleurs de mélange

Exploitation

- Gestion des terminaux et des stocks

- Intégration des systèmes d'information

- Reporting

- Gestion des transactions

Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Sud et centrale

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'automatisation des terminaux pétroliers et gaziers: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Croissance du marché de l'automatisation des terminaux pétroliers et gaziers Facteurs de croissance

- Besoin croissant de flexibilité des infrastructures : La demande croissante d'infrastructures informatiques adaptables et évolutives stimule l'adoption des solutions SDx dans tous les secteurs. Les architectures traditionnelles, centrées sur le matériel, s'avèrent trop rigides pour répondre aux besoins métiers en constante évolution. Les solutions logicielles permettent aux organisations d'ajuster dynamiquement leur infrastructure grâce à un contrôle programmatique, réduisant ainsi leur dépendance aux modifications matérielles. Cette flexibilité permet une réponse rapide aux variations de la charge de travail, un déploiement plus rapide des nouveaux services et une utilisation plus efficace des ressources. La capacité de reconfigurer les ressources réseau, de stockage et de calcul par le biais de commandes logicielles est devenue cruciale pour les organisations en pleine transformation numérique, notamment dans les environnements cloud où l'agilité et l'évolutivité sont primordiales.

- Priorité croissante à l'efficacité opérationnelle : La volonté accrue des organisations de réduire leurs coûts opérationnels tout en améliorant la prestation de services est un moteur de croissance pour le marché des solutions SDx. La configuration et la gestion manuelles des composants d'infrastructure sont chronophages et sources d'erreurs. Les approches logicielles automatisent les tâches routinières, rationalisent les opérations et réduisent l'intervention humaine dans la gestion de l'infrastructure. Cette automatisation réduit considérablement les dépenses opérationnelles tout en améliorant la cohérence et la fiabilité. Les capacités de contrôle et de gestion centralisées des solutions SDx permettent aux organisations de mettre en œuvre des politiques standardisées, de garantir la conformité et d'optimiser l'allocation des ressources sur l'ensemble de leur infrastructure, ce qui se traduit par des gains d'efficacité et des économies substantielles.

Tendances futures du marché de l'automatisation des terminaux pétroliers et gaziers

- Convergence avec l'IA et l'apprentissage automatique : L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les solutions SDx s'impose comme une tendance majeure. Ces technologies permettent une optimisation prédictive de l'infrastructure, la résolution automatisée des problèmes et une allocation intelligente des ressources. Les systèmes SDx basés sur l'IA peuvent analyser les modèles d'utilisation des ressources, prédire les problèmes potentiels et ajuster automatiquement les configurations pour optimiser les performances. Cette tendance est particulièrement visible dans les déploiements à grande échelle où la surveillance et l'optimisation manuelles deviennent impraticables. L'association de l'IA et de l'infrastructure définie par logiciel crée des systèmes auto-optimisés capables de s'adapter à l'évolution des conditions sans intervention humaine.

- Mise en œuvre d'une sécurité renforcée : L'évolution des fonctionnalités de sécurité au sein des architectures SDx devient une tendance déterminante, les organisations priorisant la cyberdéfense. La sécurité définie par logiciel permet une application dynamique des politiques, la microsegmentation et une réponse automatisée aux menaces sur l'ensemble de l'infrastructure. Cette tendance reflète le besoin de mesures de sécurité capables de s'adapter aussi rapidement que l'évolution des menaces. Les organisations mettent en œuvre des cadres de sécurité complets qui tirent parti de la programmabilité du SDx pour créer des environnements « zéro confiance », garantir la conformité aux exigences et se protéger contre les cybermenaces sophistiquées grâce à des mécanismes automatisés de détection et de réponse.

Opportunités du marché de l'automatisation des terminaux pétroliers et gaziers

- Développement des applications de l'informatique de périphérie : La croissance rapide de l'informatique de périphérie offre d'importantes opportunités pour la mise en œuvre du SDx. À mesure que les organisations déploient davantage de ressources informatiques en périphérie du réseau, l'infrastructure définie par logiciel devient essentielle pour gérer efficacement les environnements distribués. Le SDx permet une application cohérente des politiques, l'optimisation des ressources et la sécurité sur l'ensemble des sites périphériques, tout en maintenant un contrôle centralisé. Cette opportunité englobe diverses applications, de la gestion des objets connectés aux réseaux de diffusion de contenu, où la capacité de contrôler l'infrastructure en périphérie par programmation offre des avantages considérables en termes de performances et d'efficacité.

- Intégration multicloud croissante : L'adoption croissante des stratégies multicloud crée d'importantes opportunités pour les solutions SDx. Les organisations ont besoin d'outils pour gérer et orchestrer les ressources de manière transparente sur plusieurs fournisseurs de cloud et infrastructures sur site. Les approches logicielles permettent une gestion cohérente, des politiques de sécurité uniformes et une prestation de services homogène dans divers environnements cloud. Cette opportunité inclut le développement d'outils pour la gestion des ressources indépendante du cloud, la migration automatisée des charges de travail et l'application unifiée des politiques. La complexité de la gestion des environnements hybrides et multicloud alimente la demande de solutions SDx sophistiquées capables d'abstraire et de simplifier ces opérations.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2025 | US$ 14.82 Billion |

| Taille du marché par 2034 | US$ 31.82 Billion |

| TCAC mondial (2026 - 2034) | 8.86% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

By Composant

|

| Régions et pays couverts |

North America

|

| Leaders du marché et profils d'entreprises clés |

|

Points clés

- Couverture complète : Le rapport couvre de manière exhaustive l'analyse des produits, services, types et utilisateurs finaux du marché de l'automatisation des terminaux pétroliers et gaziers, offrant ainsi une vision globale.

- Analyse d'experts : Le rapport est élaboré à partir de l'expertise approfondie d'analystes et de spécialistes du secteur.

- Informations actualisées : Le rapport garantit sa pertinence commerciale grâce à sa couverture des informations et tendances les plus récentes.

- Options de personnalisation : Ce rapport peut être personnalisé pour répondre aux exigences spécifiques du client et s’adapter au mieux à ses stratégies commerciales.

Le rapport d’étude de marché sur l’automatisation des terminaux pétroliers et gaziers peut ainsi contribuer à décrypter et à comprendre le contexte sectoriel et les perspectives de croissance. Malgré quelques points d’attention légitimes, les avantages globaux de ce rapport tendent à l’emporter sur les inconvénients.

- Obtenez le Marché de l'automatisation des terminaux pétroliers et gaziers Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires