Marché des plastiques pour composites : croissance, taille et prévisions jusqu’en 2034

Rapport d'analyse du marché des plastiques pour composites : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par type [thermodurcissables (polyester, ester vinyle, époxy, polyuréthane et autres) et thermoplastiques (polypropylène, polyéthylène, polychlorure de vinyle, polystyrène, polyéthylène téréphtalate, polycarbonate et autres)] et par technologie (moulage par injection, moulage par compression, pultrusion, infusion de résine et autres).

- Statut : Prochain

- Code du rapport : TIPRE00029802

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 04, 2026

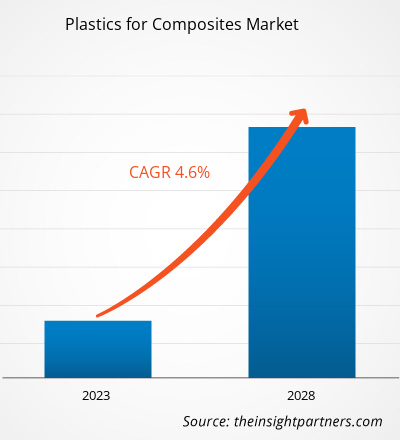

Le marché mondial des plastiques pour composites devrait atteindre 40,97 milliards de dollars américains d'ici 2034, contre 26,86 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 4,8 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché sont l'intérêt croissant porté à l'allègement des véhicules pour améliorer le rendement énergétique, la demande accrue de matériaux à rapport résistance/poids élevé dans les secteurs automobile et aérospatial, et une nette préférence pour les résines thermoplastiques durables et recyclables. Par ailleurs, le marché devrait bénéficier de la popularité grandissante des véhicules électriques, du développement des installations d'énergies renouvelables dans les économies émergentes et de l'intégration croissante des composites plastiques dans des segments industriels à forte valeur ajoutée, tels que les pales d'éoliennes spéciales et les aménagements intérieurs d'avions.

Analyse du marché des plastiques pour composites

L'analyse du marché des plastiques pour composites révèle une évolution vers des polymères avancés à haute valeur ajoutée, les fabricants privilégiant la durabilité et la rapidité de mise en œuvre. Les tendances d'approvisionnement indiquent une segmentation du marché entre deux secteurs : l'industrie traditionnelle, dominée par les thermodurcissables, et le secteur automobile, exclusivement axé sur les thermoplastiques et connaissant une forte croissance. Des opportunités stratégiques émergent dans les applications aérospatiales et de défense spécialisées, où la résistance chimique et la stabilité thermique supérieures des plastiques composites offrent un avantage concurrentiel indéniable par rapport aux métaux traditionnels. L'analyse souligne également que l'expansion du marché dépend de l'efficacité de la formulation des résines pour une production à grande vitesse et de l'intégrité thermique pour la sécurité structurelle. La différenciation concurrentielle repose désormais sur une stratégie de marque mettant en avant la recyclabilité, la réduction de l'empreinte carbone et la traçabilité des cycles de vie des matériaux. Cette approche permet aux grands producteurs de produits chimiques de maintenir des marges élevées sur un marché aux exigences techniques complexes.

Aperçu du marché des plastiques pour composites

Les résines de pointe, initialement de simples liants, sont devenues des composants structurels essentiels de l'ingénierie moderne. Les plastiques pour composites comprennent des rubans thermoplastiques fonctionnels, des époxydes haute performance et des polyuréthanes biosourcés. Ce marché est concurrentiel, tant pour les multinationales de la chimie que pour les jeunes entreprises spécialisées dans les matériaux, qui utilisent des polymères tels que le polypropylène, le polyamide et le PEEK. La demande croissante de solutions pratiques et légères de la part des fabricants soucieux de développement durable en Amérique du Nord et en Europe a accru la popularité des composites plastiques comme solution performante et portable. La région Asie-Pacifique domine le marché en termes de chiffre d'affaires grâce à ses pôles de production bien établis, tandis que l'Amérique du Nord progresse dans l'innovation des matériaux et leur adoption par le secteur de la défense. Le marché américain est le plus développé, porté par les équipementiers du secteur aérospatial et la large disponibilité de technologies de moulage avancées. La concurrence entre les marques favorise une plus grande variété de matériaux et l'intégration de renforts de pointe comme les fibres de carbone et d'aramide.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des plastiques pour composites : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des plastiques pour composites

Facteurs de marché :

- Rapport résistance/poids et durabilité supérieurs : les composites plastiques offrent une résistance spécifique plus élevée que l’acier ou l’aluminium, ce qui les rend indispensables pour réduire le poids des véhicules et améliorer leur consommation de carburant. Cet avantage structurel, conjugué à l’intérêt croissant pour l’efficacité énergétique, explique leur popularité.

- Montée en gamme du secteur des transports : L’expansion du marché des véhicules électriques et du train à grande vitesse a maintenu une forte demande en résines de pointe. À mesure que les industries adoptent des matériaux haute performance, les composites thermoplastiques continuent d’enregistrer une croissance stable de leurs volumes de production.

- Expansion rapide de la fabrication automatisée : les technologies de production numérique ont levé les obstacles traditionnels à la rapidité de production des pièces composites. Cela se manifeste notamment par l’adoption rapide du placement automatisé de fibres et de la fabrication additive dans des régions comme l’Europe et l’Amérique du Nord.

Opportunités de marché :

- Expansion dans les infrastructures d'énergies renouvelables : au-delà des pièces d'aéronefs, les plastiques composites offrent des opportunités importantes pour les fournisseurs d'énergie, notamment pour les pales d'éoliennes de grande portée et les cadres de panneaux solaires.

- Croissance dans les corridors émergents de la zone Asie-Pacifique : la mise en place de partenariats stratégiques entre les fournisseurs occidentaux de résine et les fabricants asiatiques pourrait faciliter l’accès aux segments de marché à forte marge en Chine et en Inde, où la demande de composants légers haut de gamme est en hausse.

- Diversification dans les certifications spécialisées : Les producteurs ont de plus en plus d’opportunités de cibler des industries spécifiques grâce à des certifications telles que la norme FST (toxicité des fumées d’incendie) et les normes ISO pour l’aérospatiale, comme en témoignent les récents succès contractuels remportés sur le marché mondial.

Analyse de segmentation du rapport sur le marché des plastiques pour composites

Le marché des plastiques pour composites est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Thermodurcissables : principal moteur de croissance des volumes, notamment dans les secteurs de l’énergie éolienne et marine, grâce à des chaînes d’approvisionnement établies et à d’excellentes propriétés de mouillage des fibres.

- Thermoplastiques : un secteur en pleine expansion, en phase avec les tendances mondiales du recyclage. Ils sont de plus en plus plébiscités par les constructeurs automobiles qui privilégient des cycles de production plus courts et la possibilité de retraitement en fin de vie.

Par technologie :

- Moulage par injection : Il demeure un canal privilégié pour la production en grande série de pièces composites de petite à moyenne taille, bénéficiant de la précision et de la grande répétabilité qu’il offre dans l’électronique grand public et les intérieurs automobiles.

- Moulage par compression : technologie à la croissance la plus rapide pour les panneaux structuraux automobiles, permettant la production de composants à haute résistance avec une finition de surface supérieure.

- Pultrusion : Offre une gamme sélective mais croissante de profils à section constante pour les applications de construction et d'infrastructure sur les marchés urbains.

- Infusion de résine : largement utilisée pour les structures de grande envergure telles que les coques de bateaux et les pales d’éoliennes, où des rapports fibres/résine élevés sont essentiels à la performance.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des plastiques pour composites

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 26,86 milliards de dollars américains |

| Taille du marché d'ici 2034 | 40,97 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 4,8% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs du marché des plastiques pour composites : densité et impact sur la dynamique commerciale

Le marché des plastiques pour composites connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché des plastiques pour composites par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux producteurs de résines haut de gamme et aux fabricants industriels pour se développer.

Le marché des plastiques pour composites connaît une transformation majeure, passant d'un matériau de niche pour l'aérospatiale à une norme industrielle mondiale de haute valeur ajoutée. Cette croissance est alimentée par la demande croissante de véhicules électriques, l'essor des investissements dans les énergies renouvelables et l'expansion du secteur automobile de luxe. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Un segment mature et techniquement avancé, porté par l'innovation aérospatiale et les dépenses de défense.

-

Facteurs clés :

- Forte demande industrielle de résines haute performance dans les secteurs de la défense et de l'aviation commerciale américains

- Adoption croissante des thermoplastiques renforcés de fibres de carbone pour l'allègement des véhicules automobiles

- Soutien réglementaire aux pratiques de construction écologiques et aux matériaux de construction économes en énergie.

- Tendances : Augmentation de la production de rubans thermoplastiques et adoption réussie des chaînes d'approvisionnement nationales pour répondre aux besoins des projets d'infrastructure financés par l'État.

2. Europe

- Part de marché : Détient une part de marché importante au niveau mondial, grâce à des réglementations environnementales strictes et aux principaux marchés automobiles que sont l'Allemagne et la France.

-

Facteurs clés :

- Objectifs obligatoires d'émissions pour les flottes de véhicules favorisant l'utilisation de matériaux composites légers dans la fabrication automobile allemande et française

- Forte demande de résines époxy et polyester spécialisées pour les installations éoliennes offshore à grande échelle

- Établissement de collaborations en matière de R&D entre les fournisseurs de polymères et les équipementiers aérospatiaux pour le développement des fuselages

- Tendances : Un changement stratégique s'opère, privilégiant les matrices thermoplastiques recyclables par rapport aux thermodurcissables traditionnels afin d'atteindre les objectifs de l'UE en matière d'économie circulaire.

3. Asie-Pacifique

- Part de marché : La région la plus vaste et celle qui connaît la croissance la plus rapide, la Chine étant le principal moteur de production pour l'ensemble du continent.

-

Facteurs clés :

- L'expansion massive du marché des véhicules électriques en Chine nécessite des boîtiers de batterie et des châssis structurels légers.

- Urbanisation rapide et projets d'infrastructures menés par le gouvernement utilisant des profils pultrudés résistants à la corrosion

- L'augmentation des revenus disponibles entraîne une préférence pour les produits électroniques grand public de haute technologie et les articles de sport.

- Tendances : Forte dépendance au moulage par injection automatisé et aux contrats B2B pour les biens de consommation à grand volume et développement rapide de la production locale de fibres de carbone.

4. Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur en pleine croissance dans des pays comme le Brésil et l'Argentine.

-

Facteurs clés :

- Modernisation de la chaîne d'approvisionnement automobile pour répondre aux normes d'exportation des composants légers

- Utilisation croissante des composites bois-plastique (WPC) et des revêtements à base de polymères dans la construction résidentielle.

- Tendances : Développement des initiatives de construction durable et introduction de matériaux composites pour les infrastructures maritimes et les plateformes pétrolières offshore.

5. Moyen-Orient et Afrique

- Part de marché : Marché en développement, fortement ancré dans le secteur de l'énergie, en transition vers une production formalisée de matériaux avancés.

-

Facteurs clés :

- Forte demande de tuyauteries et de réservoirs résistants à la corrosion et stables à température ambiante dans des environnements arides et marins difficiles.

- Investissements stratégiques dans les villes intelligentes et les pôles aérospatiaux locaux afin de réduire la dépendance aux pièces industrielles importées.

- Tendances : Mise en œuvre de technologies modernes d'infusion de résine et d'enroulement filamentaire pour soutenir les projets d'infrastructures énergétiques et de services publics locaux.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que BASF SE, Solvay SA et SABIC. Des spécialistes régionaux et des acteurs de niche comme Lanxess AG et Arkema SA, ainsi que des innovateurs nord-américains tels que Hexcel Corporation et Owens Corning, contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Performance fonctionnelle : Positionner les plastiques composites comme des alternatives supérieures au métal en mettant l’accent sur une résistance à la fatigue accrue et un gain de poids pour les acheteurs industriels.

- Gamme de produits diversifiée : les entreprises proposent bien plus que des résines, notamment des préimprégnés, des feuilles renforcées de fibres de carbone et des composés de moulage personnalisés.

- Intégration verticale : les producteurs gèrent l’ensemble de la chaîne d’approvisionnement, de la synthèse des monomères au traitement des matériaux intermédiaires, garantissant ainsi la qualité et la transparence.

- Innovation technologique : De nouvelles technologies de traitement, comme la pultrusion à grande vitesse et l’infusion automatisée de résine, contribuent à la création de composants de haute qualité pour les projets d’infrastructure mondiaux.

Opportunités et initiatives stratégiques

- Collaborez avec des équipementiers automobiles haut de gamme et des géants de l'aérospatiale pour tirer profit de la demande croissante de pièces structurelles légères et durables sur les marchés Asie-Pacifique et Amérique du Nord.

- Intégrer des systèmes de résine biosourcée et des programmes de recyclage en boucle fermée pour séduire les organismes de réglementation soucieux de l'environnement et les entreprises clientes recherchant des certifications de matériaux écologiques.

Les principales entreprises opérant sur le marché des plastiques pour composites sont :

- Lanxess AG

- Covestro AG

- Celanese Corp

- INEOS Group Holdings SA

- Daicel Corp.

- BASF SE

- Evonik Industries AG

- Solvay SA

- Saudi Basic Industries Corp

- Arkema SA

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des plastiques pour composites

- En janvier 2026, Evonik a annoncé le lancement d'un polymère transparent fabriqué à partir de plastiques recyclés. Ce produit, baptisé TROGAMID® R, est transformé par Poliplastic SRL, une entreprise innovante de recyclage de polymères, qui obtient des déchets de production grâce à un partenariat unique d'économie circulaire avec des fabricants de verres solaires optiques sans correction de haute qualité.

- En octobre 2025, Mitsui Chemicals, Inc. et Polyplastics Co., Ltd., une filiale à 100 % de Daicel Corporation, ont annoncé avoir conclu un contrat relatif aux opérations de commercialisation de produits en plastiques techniques, et plus particulièrement des marques ARLEN® et AURUM® développées et vendues par Mitsui Chemicals.

Rapport sur le marché des plastiques pour composites : contenu et livrables

Le rapport « Taille et prévisions du marché des plastiques pour composites (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des plastiques pour composites aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances et dynamiques du marché des plastiques pour composites, notamment les facteurs de croissance, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des plastiques pour composites : principales tendances, cadre mondial et régional, acteurs majeurs, réglementations et évolutions récentes.

- Analyse du paysage industriel et de la concurrence, incluant une analyse de la concentration du marché, les principaux acteurs et les développements récents sur le marché des plastiques pour composites.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires