Taille, tendances et croissance du marché des emballages en plastique rigide d'ici 2034

Rapport d'analyse du marché des emballages plastiques rigides : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par matériau (polystyrène (PS), polyéthylène téréphtalate (PET), polyéthylène (PE), polypropylène (PP), autres) ; utilisateur final (alimentation et boissons, soins personnels, produits ménagers, santé, autres) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00007845

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 28, 2026

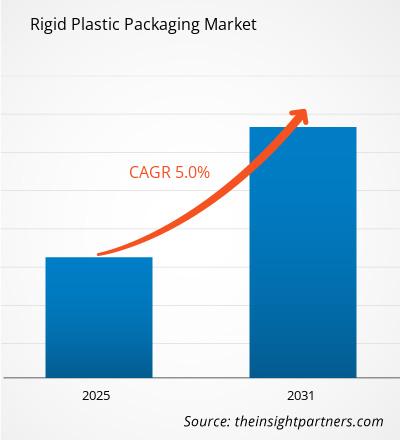

Le marché des emballages en plastique rigide devrait atteindre 387,78 milliards de dollars américains d'ici 2034, contre 250,22 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 4,99 % entre 2026 et 2034.

Les principaux facteurs de croissance du marché incluent une attention accrue portée à la sécurité des produits et à leur durée de conservation à l'échelle mondiale, une sensibilisation croissante des consommateurs aux avantages de durabilité et de légèreté des contenants en plastique, ainsi qu'une nette préférence pour les matériaux recyclables et recyclés post-consommation (PCR). Par ailleurs, le marché devrait bénéficier de la popularité grandissante du commerce électronique, qui exige des emballages résistants aux chocs, du développement de la grande distribution dans les économies émergentes et de l'intégration croissante des emballages rigides dans des segments à forte valeur ajoutée tels que l'industrie pharmaceutique et le stockage de produits alimentaires spécialisés.

Analyse du marché des emballages en plastique rigide

L'analyse du marché des emballages rigides en plastique révèle une évolution vers des solutions durables et performantes, les fabricants privilégiant la réduction de leur empreinte carbone sans compromettre l'intégrité structurelle. Les tendances d'approvisionnement indiquent une bifurcation du marché entre deux segments : d'une part, les segments conventionnels à fort volume et rentables ; d'autre part, les modèles à forte croissance, axés sur l'économie circulaire et utilisant des monomatériaux et des résines biosourcées. Des opportunités stratégiques émergent dans les secteurs pharmaceutique et nutraceutique, où les propriétés d'inviolabilité et de barrière à l'humidité des plastiques rigides offrent un avantage concurrentiel indéniable par rapport aux matériaux traditionnels. L'analyse souligne également que l'expansion du marché repose sur les progrès des technologies de moulage par injection et par soufflage, permettant de créer des structures aux parois plus fines et plus résistantes. La différenciation concurrentielle s'appuie désormais sur une stratégie de marque mettant en avant la circularité, l'intégration d'emballages intelligents et l'efficacité des matériaux, aidant ainsi les fournisseurs de premier plan à conclure des contrats à long terme avec les grandes marques mondiales de biens de consommation courante.

Aperçu du marché des emballages en plastique rigide

L'emballage plastique rigide évolue d'une industrie utilitaire classique vers un secteur sophistiqué axé sur l'innovation fonctionnelle. Historiquement apprécié pour sa capacité à contenir les produits et à assurer leur stabilité structurelle, le marché s'étend désormais à des solutions à valeur ajoutée telles que les bouteilles intelligentes avec traçabilité RFID, les systèmes rechargeables et les contenants médicaux spécialisés. Ce marché rassemble des multinationales et des spécialistes régionaux, qui exploitent divers procédés de fabrication comme le thermoformage et l'extrusion. En Amérique du Nord et en Europe, les consommateurs, de plus en plus soucieux de leur santé et privilégiant la praticité, recherchent une protection optimale pour les fruits et légumes frais et les boissons, ce qui contribue à la domination du plastique rigide sur les alternatives plus lourdes comme le verre et le métal. La région Asie-Pacifique demeure le principal moteur de croissance, mais des régions comme l'Amérique latine émergent comme des leaders de l'innovation en matière d'emballage pour les produits de soins personnels. Aux États-Unis, par exemple, le marché est mature et porté par un secteur pharmaceutique robuste et une industrie agroalimentaire très développée. Les consommateurs privilégient la praticité et la sécurité, ce qui engendre une forte demande pour les emballages inviolables et à l'épreuve des enfants. L'innovation se concentre actuellement sur le respect des obligations de recyclage imposées par les États et sur l'intégration de technologies d'allègement avancées afin de réduire les coûts de transport.

Points saillants de l'étude de marché

- Le marché mondial des emballages en plastique rigide était évalué à 250,22 milliards de dollars américains en 2025.

- La taille annuelle du marché devrait atteindre 387,78 milliards de dollars américains d'ici 2034.

- Le marché total adressable (TAM) devrait atteindre environ 2 895,55 milliards de dollars américains entre 2026 et 2034.

- Le marché devrait enregistrer un TCAC de 4,99 % au cours de la période de prévision.

- Les États-Unis représentent un marché clé, soutenu par la demande des consommateurs pour des solutions d'emballage pratiques, la croissance du commerce électronique et de la vente au détail en ligne, les initiatives de développement durable et de recyclage, ainsi que par l'évolution de la dynamique du secteur.

- L'analyse de marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, le Moyen-Orient et l'Afrique, la croissance étant évaluée sur toute la période prévisionnelle.

- Des opportunités de marché telles que la demande des consommateurs pour des emballages durables et recyclables, l'innovation dans les solutions d'emballage intelligentes et la croissance du secteur du commerce électronique devraient influencer la dynamique du marché et le marché adressable.

- Le rapport dresse le profil des acteurs du secteur, notamment ALPLA Werke Alwin Lehner GmbH and Co KG, Amcor Plc, Berry Global Group Inc., DS Smith Plc, Kl, tout en analysant leurs stratégies concurrentielles et leurs développements en matière d'innovation.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des emballages plastiques rigides : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des emballages plastiques rigides

Facteurs de marché :

- Croissance du e-commerce et de la logistique mondiale : L’essor des achats en ligne exige des emballages capables de résister aux aléas du transport et de la manutention. Le plastique rigide offre la robustesse et la résistance aux chocs nécessaires pour protéger les marchandises tout au long de la chaîne d’approvisionnement, réduisant ainsi les taux de dommages et les coûts opérationnels.

- Demande croissante d'aliments emballés et pratiques : l'évolution des modes de consommation et la préférence pour les repas nomades alimentent le besoin en plats cuisinés et en boissons individuelles. Les emballages rigides en plastique sont privilégiés pour ces applications en raison de leur capacité à préserver la fraîcheur des aliments et à permettre un contrôle précis des portions.

- Évolution des exigences en matière de soins de santé et de produits pharmaceutiques : L’industrie pharmaceutique s’appuie de plus en plus sur les flacons en plastique rigide et les plaquettes thermoformées pour leur résistance chimique supérieure et leurs propriétés de barrière contre l’humidité, garantissant ainsi la stabilité et la sécurité des médicaments vitaux.

Opportunités de marché :

- Développement des solutions de recyclage post-consommation (PCR) : les marques recherchent activement des emballages à plus forte teneur en matières recyclées pour atteindre leurs objectifs de développement durable. Les entreprises qui investissent dans le recyclage avancé et les résines PCR de haute pureté ont une opportunité considérable de conquérir des segments de marché haut de gamme.

- Intégration d'emballages intelligents et actifs : l'intégration de codes QR, de capteurs et de absorbeurs d'oxygène dans des contenants rigides permet aux marques d'offrir une traçabilité améliorée et des expériences interactives aux consommateurs, créant ainsi un créneau à forte marge dans les secteurs alimentaire et médical.

- Diversification vers les résines biosourcées et compostables : le développement de formats rigides à partir de sources renouvelables comme le maïs ou la canne à sucre offre une voie pour différencier les produits sur les marchés soumis à des réglementations strictes en matière de plastique à usage unique, séduisant ainsi les générations Z et Y soucieuses de l’environnement.

Segmentation du rapport sur le marché des emballages en plastique rigide

Analyse

Le marché des emballages plastiques rigides est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par matériau :

- Polyéthylène téréphtalate (PET) : Un matériau dominant reconnu pour sa transparence et sa recyclabilité, largement utilisé dans les secteurs des boissons et des soins personnels.

- Polyéthylène (PE) : Comprend le PEHD et le PEBD, appréciés pour leur robustesse et leur résistance chimique dans les contenants domestiques et industriels.

- Polypropylène (PP) : Préféré pour son point de fusion élevé et sa durabilité, ce qui le rend idéal pour les applications alimentaires à chaud et les contenants micro-ondables.

- Polystyrène (PS) : utilisé pour ses propriétés isolantes et sa rigidité dans les barquettes alimentaires et les emballages laitiers.

- Autres : Inclut le PVC, les bioplastiques et les résines techniques spécialisées pour des applications industrielles de niche.

Par l'utilisateur final :

- Alimentation et boissons : Le segment le plus important, axé sur les bouteilles, les bocaux et les barquettes qui garantissent la sécurité alimentaire et prolongent la durée de conservation.

- Soins personnels : Comprend des flacons et des pots haut de gamme pour les cosmétiques et les articles de toilette, où l’esthétique et la fonctionnalité de distribution sont essentielles.

- Articles ménagers : Spécialisés dans les contenants durables pour les produits de nettoyage et les détergents nécessitant une haute résistance chimique.

- Santé : Un secteur en forte croissance pour les flacons pharmaceutiques et les plateaux de dispositifs médicaux nécessitant des environnements stériles et inviolables.

- Autres : Inclut des solutions d'emballage rigides pour les secteurs de l'automobile, de l'industrie et de la construction.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché des emballages en plastique rigide

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 250,22 milliards de dollars américains |

| Taille du marché d'ici 2034 | 387,78 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 4,99% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs du marché des emballages plastiques rigides : densité et impact sur la dynamique commerciale

Le marché des emballages plastiques rigides connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché des emballages plastiques rigides par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fabricants d'emballages industriels et grand public. Le marché des emballages en plastique rigide est en pleine mutation, passant d'un simple produit utilitaire à une solution de protection mondiale à forte valeur ajoutée. Cette croissance est alimentée par l'urbanisation rapide, l'essor du commerce électronique et la modernisation des systèmes de santé. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment mature mais en évolution, axé sur les emballages haut de gamme pour les produits pharmaceutiques et les boissons fonctionnelles.

-

Facteurs clés :

- Adoption croissante de l'automatisation dans les lignes de conditionnement pour améliorer l'efficacité.

- Forte demande de contenants haut de gamme et personnalisés dans les secteurs des boissons artisanales et des aliments biologiques.

- Les réglementations strictes de la FDA stimulent l'innovation en matière de sécurité des plastiques de qualité médicale.

- Tendances : Adoption généralisée des technologies d'allègement et passage à des bouteilles 100 % rPET (PET recyclé) pour répondre aux objectifs ESG des entreprises.

Europe

- Part de marché : Détient une part de marché substantielle, caractérisée par un rôle de premier plan dans les initiatives de développement durable et d'économie circulaire.

-

Facteurs clés :

- Les taxes strictes de l'UE sur le plastique et les obligations de recyclage contraignent à une innovation rapide en matière de matériaux.

- Forte préférence des consommateurs pour les emballages écologiques et rechargeables.

- Une infrastructure solide pour le recyclage en circuit fermé et la gestion des déchets.

- Tendances : Transition vers des structures monomatériaux pour simplifier le processus de recyclage et essor des installations de production neutres en carbone.

Asie-Pacifique

- Part de marché : La région la plus vaste et à la croissance la plus rapide, grâce à ses importants centres de production en Chine, en Inde et en Asie du Sud-Est.

-

Facteurs clés :

- Expansion massive de la classe moyenne entraînant une consommation accrue de biens de consommation emballés.

- Croissance rapide du secteur de la grande distribution et des chaînes d'hypermarchés.

- Les initiatives gouvernementales en matière de villes intelligentes et d'industrialisation stimulent la production manufacturière nationale.

- Tendances : Forte dépendance à l'égard de l'intégration numérique (codes QR) pour l'authentification des marques et développement à grande échelle du moulage par injection rentable pour les contenants alimentaires destinés au marché de masse.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec une base manufacturière en croissance dans des pays comme le Brésil et l'Argentine.

-

Facteurs clés :

- L’urbanisation croissante et l’évolution des modes de vie vers une alimentation plus pratique de type occidental.

- Modernisation de la chaîne d'approvisionnement pharmaceutique régionale.

- Intérêt croissant pour les emballages haut de gamme sur le plan esthétique dans l'industrie cosmétique.

- Tendances : Croissance de la production locale pour réduire la dépendance aux importations et introduction de contenants rigides pour les produits de base traditionnels comme les produits laitiers et les sauces.

Moyen-Orient et Afrique

- Part de marché : Marché en développement grâce à des investissements stratégiques dans les industries pétrochimiques en aval afin de localiser la production d'emballages.

-

Facteurs clés :

- Forte demande de lait UHT longue conservation et de bouteilles d'eau dans les climats arides.

- Les importants investissements dans les infrastructures en Arabie saoudite et aux Émirats arabes unis (par exemple, Vision 2030) favorisent les secteurs non pétroliers.

- Formalisation croissante du secteur de la vente au détail de produits pharmaceutiques.

- Tendances : Mise en œuvre de technologies à haute barrière pour résister aux températures extrêmes et accent mis sur les conteneurs rigides en vrac économiques pour les produits chimiques industriels.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'Amcor PLC, Berry Global Inc. et Silgan Holdings. Des experts régionaux et des acteurs de niche comme ALPLA et Pactiv Evergreen, ainsi que des innovateurs émergents dans le domaine des bioplastiques, contribuent également à un marché diversifié et en pleine expansion. Cet environnement concurrentiel incite les fournisseurs à se différencier par :

- Innovation en matière de matériaux : développer des résines haute performance offrant des propriétés de barrière supérieures tout en restant entièrement recyclables, séduisant ainsi les marques mondiales à la recherche de chaînes d’approvisionnement durables.

- Intégration verticale : Les producteurs acquièrent de plus en plus d'installations de recyclage pour garantir un approvisionnement constant en matériaux PCR (recyclés post-consommation), assurant ainsi la stabilité des coûts et le contrôle de la qualité.

- Leadership technologique : Utilisation de techniques de moulage avancées (par exemple, injection par compression) pour créer des conteneurs ultra-légers qui réduisent les coûts d'expédition et la consommation de résine plastique.

- Personnalisation et design : Nous proposons des formes de bouteilles exclusives et des solutions d’étiquetage intelligentes qui aident les marques de consommation à se démarquer sur les étagères des magasins.

Opportunités et initiatives stratégiques

- Acquisition de spécialistes de niche : les grands acteurs acquièrent des entreprises plus petites spécialisées dans les emballages durables ou de qualité médicale afin d’entrer rapidement dans des secteurs à forte marge.

- Circulaire collaborative : nouer des partenariats avec des entreprises de gestion des déchets pour établir des systèmes en boucle fermée, garantissant que les déchets plastiques rigides soient collectés et retraités en nouveaux contenants.

Les principales entreprises opérant sur le marché des emballages en plastique rigide sont :

- ALPLA Werke Alwin Lehner GmbH et Co KG

- Amcor Plc

- Berry Global Group Inc.

- DS Smith Plc

- Groupe Pentaplast Klöckner

- Plastipak Holdings, Inc.

- Reynolds Group Holdings Limited

- RPC Group Plc

- Silgan Holdings Inc.

- Société de produits Sonoco

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des emballages plastiques rigides

- En avril 2025, Amcor plc a finalisé son acquisition de Berry Global par échange d'actions. Grâce à cette fusion majeure, Amcor a renforcé sa position de leader mondial des emballages pour les secteurs de la consommation et de la santé en développant considérablement ses gammes d'emballages rigides et de solutions flexibles en plastique. Ce rapprochement a permis d'intégrer des compétences uniques en science des matériaux et en innovation, qui ont été mises à profit pour révolutionner le développement de produits et répondre aux exigences de durabilité de ses clients internationaux. Forte de nombreuses perspectives de croissance et de synergies identifiées d'une valeur de 650 millions de dollars, la nouvelle entité est en mesure de générer une valeur significative à court et à long terme pour ses actionnaires, tout en consolidant son leadership sur le marché mondial des emballages rigides en plastique.

- En mars 2025, LyondellBasell a annoncé le lancement de Pro-fax EP649U, un nouveau copolymère choc de polypropylène conçu spécifiquement pour le marché des emballages plastiques rigides. Ce produit innovant a été formulé pour le moulage par injection de parois minces, ce qui en fait une solution idéale pour les applications d'emballage alimentaire haute performance.

Rapport sur le marché des emballages plastiques rigides : contenu et livrables

Le rapport « Taille et prévisions du marché des emballages en plastique rigide (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des emballages en plastique rigide aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des emballages en plastique rigide, ainsi que dynamique du marché, notamment les moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des emballages en plastique rigide couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des emballages en plastique rigide.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires