Dimensioni, tendenze e crescita del mercato degli imballaggi in plastica rigida entro il 2034

Dimensioni e previsioni del mercato degli imballaggi in plastica rigida (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per materiale (polistirene (PS), polietilene tereftalato (PET), polietilene (PE), polipropilene (PP), altri); utente finale (alimentare e bevande, cura della persona, prodotti per la casa, sanità, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00007845

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 28, 2026

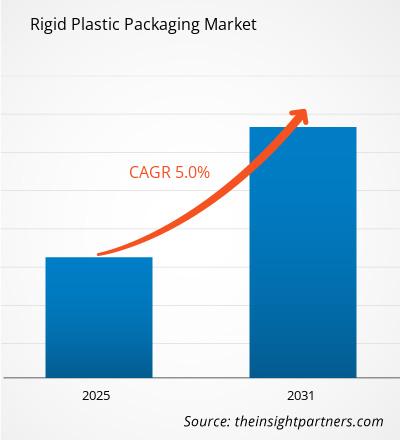

Si prevede che il mercato degli imballaggi in plastica rigida raggiungerà un valore di 387,78 miliardi di dollari entro il 2034, rispetto ai 250,22 miliardi di dollari del 2025. Si stima che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 4,99% dal 2026 al 2034.

Le principali dinamiche di mercato includono una crescente attenzione globale alla sicurezza dei prodotti e alla maggiore durata di conservazione, una maggiore consapevolezza dei consumatori riguardo ai vantaggi in termini di durata e leggerezza dei contenitori in plastica e un significativo spostamento verso materiali riciclabili e riciclati post-consumo (PCR). Inoltre, si prevede che il mercato beneficerà della crescente popolarità dell'e-commerce, che richiede imballaggi resistenti agli urti, dell'espansione della vendita al dettaglio organizzata nelle economie emergenti e della crescente inclusione di formati rigidi in segmenti ad alto valore aggiunto come quello farmaceutico, sanitario e della conservazione di alimenti speciali.

Analisi del mercato degli imballaggi in plastica rigida

L'analisi del mercato degli imballaggi in plastica rigida mostra una transizione verso soluzioni sostenibili ad alte prestazioni, poiché i produttori danno priorità alla riduzione dell'impronta di carbonio senza compromettere l'integrità strutturale. Le tendenze di approvvigionamento indicano che il mercato si sta biforcando in segmenti convenzionali, efficienti in termini di costi e ad alto volume, e modelli ad alta crescita, guidati dall'economia circolare, che utilizzano monomateriali e resine di origine biologica. Si stanno delineando opportunità strategiche nei settori farmaceutico e nutraceutico, dove le proprietà antimanomissione e di barriera all'umidità delle plastiche rigide offrono un chiaro vantaggio competitivo rispetto ai materiali tradizionali. L'analisi rileva inoltre che l'espansione del mercato dipende dai progressi nelle tecnologie di stampaggio a iniezione e soffiaggio per creare strutture a parete più sottili ma più resistenti. La differenziazione competitiva si basa ora su un branding che evidenzia la circolarità, l'integrazione di imballaggi intelligenti e l'efficienza dei materiali, aiutando i fornitori di alto livello ad assicurarsi contratti a lungo termine con marchi globali di beni di largo consumo.

Panoramica del mercato degli imballaggi in plastica rigida

Il settore degli imballaggi in plastica rigida si sta trasformando da industria tradizionale basata sull'utilità a un comparto sofisticato incentrato sull'innovazione funzionale. Sebbene storicamente apprezzato per la sua capacità di fornire contenimento e stabilità strutturale, il mercato si sta espandendo verso soluzioni a valore aggiunto come bottiglie intelligenti con tracciamento RFID, sistemi di ricarica e contenitori specializzati per uso medicale. Sia le multinazionali che gli specialisti regionali fanno parte di questo mercato, sfruttando diversi processi produttivi come la termoformatura e l'estrusione. I consumatori nordamericani ed europei, sempre più attenti alla salute e alla praticità, ricercano una protezione ad alta barriera per frutta, verdura e bevande fresche, contribuendo al predominio della plastica rigida rispetto alle alternative più pesanti in vetro e metallo. L'Asia-Pacifico rimane il principale motore di crescita, ma regioni come l'America Latina si stanno affermando come leader nell'innovazione degli imballaggi per la cura della persona. Ad esempio, il mercato statunitense è caratterizzato da un contesto maturo, trainato da un solido settore farmaceutico e da un'industria alimentare e delle bevande altamente sviluppata. I consumatori privilegiano la praticità e la sicurezza, il che si traduce in un'elevata domanda di formati a prova di manomissione e a prova di bambino. Attualmente l'innovazione si concentra sul rispetto delle normative statali in materia di riciclaggio e sull'integrazione di tecnologie avanzate per la riduzione del peso dei veicoli, al fine di contenere i costi di trasporto.

Punti salienti della ricerca di mercato

- Il mercato globale degli imballaggi in plastica rigida aveva un valore di 250,22 miliardi di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 387,78 miliardi di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 2.895,55 miliardi di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 4,99% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, sostenuto dalla domanda dei consumatori di soluzioni di imballaggio pratiche, dalla crescita dell'e-commerce e della vendita al dettaglio online, dalle iniziative di sostenibilità e riciclaggio, nonché dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come la domanda dei consumatori di imballaggi sostenibili e riciclabili, l'innovazione nelle soluzioni di imballaggio intelligenti e la crescita del settore dell'e-commerce dovrebbero influenzare le dinamiche di mercato e il mercato di riferimento.

- Il rapporto delinea i profili dei partecipanti al settore, tra cui ALPLA Werke Alwin Lehner GmbH and Co KG, Amcor Plc, Berry Global Group Inc., DS Smith Plc, Kl, analizzando al contempo le strategie competitive e gli sviluppi dell'innovazione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato degli imballaggi in plastica rigida: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato degli imballaggi in plastica rigida

Fattori trainanti del mercato:

- Crescita dell'e-commerce e della logistica globale: l'impennata degli acquisti online richiede imballaggi in grado di resistere alle sollecitazioni del trasporto e della movimentazione. La plastica rigida offre la resistenza e la capacità di resistere agli urti necessarie per proteggere le merci lungo tutta la catena di approvvigionamento, riducendo i danni e i costi operativi.

- Crescente domanda di alimenti confezionati e praticità: i cambiamenti negli stili di vita dei consumatori e il passaggio al consumo in movimento stanno alimentando la necessità di pasti pronti e bevande monodose. Le plastiche rigide sono preferite per queste applicazioni grazie alla loro capacità di mantenere la freschezza e consentire il controllo delle porzioni.

- Progressi nel settore sanitario e requisiti farmaceutici: l'industria farmaceutica si affida sempre più a flaconi in plastica rigida e blister per la loro elevata resistenza chimica e le proprietà di barriera all'umidità, garantendo la stabilità e la sicurezza dei farmaci salvavita.

Opportunità di mercato:

- Espansione nelle soluzioni di riciclo post-consumo (PCR): i marchi sono alla ricerca attiva di imballaggi con un maggiore contenuto di materiale riciclato per raggiungere gli obiettivi di sostenibilità. Le aziende che investono nel riciclo avanzato e nelle resine PCR ad alta purezza hanno un'opportunità significativa di conquistare segmenti di mercato premium.

- Integrazione di imballaggi intelligenti e attivi: l'incorporazione di codici QR, sensori e assorbitori di ossigeno in contenitori rigidi consente ai marchi di offrire una tracciabilità migliorata ed esperienze interattive per i consumatori, creando una nicchia ad alto margine nei settori alimentare e medicale.

- Diversificazione verso resine di origine biologica e compostabili: lo sviluppo di formati rigidi da fonti rinnovabili come mais o canna da zucchero offre una via per differenziare i prodotti in mercati con rigide normative sulla plastica monouso, risultando attraente per le generazioni Z e Millennial, attente all'ambiente.

Segmentazione del rapporto di mercato sugli imballaggi in plastica rigida

Analisi

Il mercato degli imballaggi in plastica rigida viene analizzato in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per materiale:

- Polietilene tereftalato (PET): un materiale predominante, noto per la sua trasparenza e riciclabilità, ampiamente utilizzato nei settori delle bevande e della cura della persona.

- Polietilene (PE): comprende HDPE e LDPE, apprezzati per la loro robustezza e resistenza chimica nei contenitori per uso domestico e industriale.

- Polipropilene (PP): preferito per il suo elevato punto di fusione e la sua durata, che lo rendono ideale per applicazioni alimentari a caldo e contenitori adatti al microonde.

- Polistirene (PS): utilizzato per le sue proprietà isolanti e la sua rigidità nei vassoi per alimenti e negli imballaggi per prodotti lattiero-caseari.

- Altri: include PVC, bioplastiche e resine tecniche specializzate per applicazioni industriali di nicchia.

Per utente finale:

- Settore alimentare e delle bevande: il segmento più ampio, incentrato su bottiglie, vasetti e vassoi che garantiscono la sicurezza alimentare e prolungano la durata di conservazione.

- Cura della persona: comprende flaconi e vasetti di alta qualità per cosmetici e articoli da toeletta, dove l'aspetto estetico e la funzionalità di erogazione sono fondamentali.

- Prodotti per la casa: Specializzati in contenitori resistenti per prodotti per la pulizia e detersivi che richiedono un'elevata resistenza chimica.

- Settore sanitario: un'area in forte crescita per flaconi farmaceutici e vassoi per dispositivi medici che richiedono ambienti sterili e a prova di manomissione.

- Altri: include soluzioni di imballaggio rigido per i settori automobilistico, industriale e delle costruzioni.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato degli imballaggi in plastica rigida

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 250,22 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 387,78 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 4,99% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato degli imballaggi in plastica rigida: comprenderne l'impatto sulle dinamiche di business

Il mercato degli imballaggi in plastica rigida è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato degli imballaggi rigidi in plastica per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei produttori di imballaggi industriali e per il consumo. Il mercato degli imballaggi in plastica rigida sta attraversando una profonda trasformazione, passando da un utilizzo standard a una soluzione protettiva globale di alto valore. La crescita è trainata dalla rapida urbanizzazione, dall'impennata dell'e-commerce e dalla modernizzazione dei sistemi sanitari. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento maturo ma in continua evoluzione, focalizzato sul packaging di alta gamma per prodotti farmaceutici e bevande funzionali.

-

Fattori chiave:

- Aumento dell'adozione dell'automazione nelle linee di confezionamento per migliorarne l'efficienza.

- Forte domanda di contenitori di alta qualità e personalizzati nei settori delle bevande artigianali e degli alimenti biologici.

- Le rigide normative della FDA stanno stimolando l'innovazione nella sicurezza delle materie plastiche per uso medicale.

- Tendenze: Diffusa adozione di tecnologie per la riduzione del peso e passaggio a bottiglie in rPET (PET riciclato) al 100% per soddisfare gli obiettivi ESG aziendali.

Europa

- Quota di mercato: Detiene una quota considerevole, caratterizzata da un ruolo di leadership nelle iniziative di sostenibilità ed economia circolare.

-

Fattori chiave:

- Le rigide tasse sulla plastica e gli obblighi di riciclaggio imposti dall'UE stanno spingendo verso una rapida innovazione dei materiali.

- Elevata preferenza dei consumatori per formati di imballaggio ecocompatibili e ricaricabili.

- Infrastruttura solida per il riciclo a ciclo chiuso e la gestione dei rifiuti.

- Tendenze: Passaggio a strutture monomateriali per semplificare il processo di riciclaggio e crescita degli impianti di produzione a impatto zero in termini di emissioni di carbonio.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, trainata da enormi centri di produzione in Cina, India e Sud-est asiatico.

-

Fattori chiave:

- L'enorme espansione della popolazione appartenente alla classe media ha portato a un maggiore consumo di beni di consumo confezionati.

- Rapida crescita del settore della vendita al dettaglio organizzata e delle catene di ipermercati.

- Le iniziative governative in materia di città intelligenti e industrializzazione stanno dando impulso alla produzione manifatturiera nazionale.

- Tendenze: Forte dipendenza dall'integrazione digitale (codici QR) per l'autenticazione del marchio e diffusione dello stampaggio a iniezione, economicamente vantaggioso, per la produzione di contenitori alimentari su larga scala.

America meridionale e centrale

- Quota di mercato: un mercato emergente con una base produttiva in crescita in paesi come Brasile e Argentina.

-

Fattori chiave:

- L'urbanizzazione crescente e il cambiamento degli stili di vita verso cibi pronti in stile occidentale.

- Ammodernamento della filiera farmaceutica regionale.

- Crescente interesse per imballaggi esteticamente pregiati nel settore cosmetico.

- Tendenze: Crescita della produzione locale per ridurre la dipendenza dalle importazioni e introduzione di contenitori rigidi per prodotti di base tradizionali come latticini e salse.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con investimenti strategici nelle industrie petrolchimiche a valle per localizzare la produzione di imballaggi.

-

Fattori chiave:

- Elevata domanda di latte UHT a lunga conservazione e bottiglie d'acqua nei climi aridi.

- I significativi investimenti infrastrutturali in Arabia Saudita e negli Emirati Arabi Uniti (ad esempio, Vision 2030) stanno promuovendo i settori non petroliferi.

- Crescente formalizzazione del settore della vendita al dettaglio di prodotti farmaceutici.

- Tendenze: Implementazione di tecnologie ad alta barriera per resistere a temperature estreme e attenzione a contenitori rigidi per grandi volumi economicamente vantaggiosi per prodotti chimici industriali.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Amcor PLC, Berry Global Inc. e Silgan Holdings. Anche esperti regionali e operatori di nicchia come ALPLA e Pactiv Evergreen, insieme a innovatori emergenti nel settore delle bioplastiche, contribuiscono a un panorama di mercato diversificato e in rapida espansione. Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Innovazione dei materiali: sviluppo di resine ad alte prestazioni che offrono proprietà di barriera superiori pur rimanendo completamente riciclabili, risultando interessanti per i marchi globali alla ricerca di catene di approvvigionamento sostenibili.

- Integrazione verticale: i produttori stanno acquisendo sempre più impianti di riciclaggio per garantire una fornitura costante di materiali riciclati post-consumo (PCR), assicurando stabilità dei costi e controllo della qualità.

- Leadership tecnologica: utilizzo di tecniche di stampaggio avanzate (ad esempio, iniezione a compressione) per creare contenitori ultraleggeri che riducono i costi di spedizione e il consumo di resina plastica.

- Personalizzazione e design: Offriamo forme di bottiglia proprietarie e soluzioni di etichettatura intelligenti che aiutano i marchi di consumo a distinguersi sugli scaffali affollati dei negozi.

Opportunità e mosse strategiche

- Acquisizione di specialisti di nicchia: i principali attori del settore stanno acquisendo aziende più piccole specializzate in imballaggi sostenibili o per uso medicale, al fine di entrare rapidamente in settori ad alto margine.

- Circolarità collaborativa: collaborare con aziende di gestione dei rifiuti per creare sistemi a ciclo chiuso, garantendo che i rifiuti di plastica rigida vengano raccolti e riciclati per la produzione di nuovi contenitori.

Le principali aziende operanti nel mercato degli imballaggi in plastica rigida sono:

- ALPLA Werke Alwin Lehner GmbH und Co KG

- Amcor Plc

- Berry Global Group Inc.

- DS Smith Plc

- Gruppo Klöckner Pentaplast

- Plastipak Holdings, Inc.

- Reynolds Group Holdings Limited

- RPC Group Plc

- Silgan Holdings Inc.

- Sonoco Products Company

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato degli imballaggi in plastica rigida.

- Nell'aprile 2025, Amcor plc ha completato la fusione interamente in azioni con Berry Global. Grazie a questa fusione trasformativa, Amcor ha rafforzato la sua posizione di leader globale nel settore degli imballaggi per beni di consumo e per il settore sanitario, ampliando significativamente i propri portafogli di imballaggi rigidi in plastica e soluzioni flessibili. La fusione ha integrato competenze uniche in materia di scienza dei materiali e innovazione, utilizzate per rivoluzionare lo sviluppo dei prodotti e soddisfare le aspirazioni di sostenibilità dei clienti globali. Con molteplici nuove opportunità di crescita e sinergie identificate per 650 milioni di dollari, la società unificata si è posizionata per generare un valore significativo a breve e lungo termine per gli azionisti, rafforzando al contempo la propria leadership nel mercato globale degli imballaggi rigidi in plastica.

- Nel marzo 2025, LyondellBasell ha annunciato il lancio di Pro-fax EP649U, un nuovo copolimero di polipropilene ad alta resistenza agli urti, progettato specificamente per il mercato degli imballaggi rigidi in plastica. Questo prodotto innovativo è stato formulato per lo stampaggio a iniezione a parete sottile, risultando la soluzione ideale per applicazioni di imballaggio alimentare ad alte prestazioni.

Copertura e risultati del rapporto sul mercato degli imballaggi in plastica rigida.

Il rapporto "Dimensioni e previsioni del mercato degli imballaggi in plastica rigida (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato degli imballaggi in plastica rigida a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato degli imballaggi in plastica rigida, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato degli imballaggi in plastica rigida, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti nel mercato degli imballaggi in plastica rigida.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative