Analyse et prévisions du marché de la réparation des tissus mous par taille, part, croissance et tendances 2025

Données historiques : 2017-2018 | Année de référence : 2019 | Période de prévision : 2020-2025Prévisions du marché de la réparation des tissus mous jusqu'en 2025 - Analyse globale par produit (instruments de fixation et treillis tissulaires) et application (réparation orthopédique, réparation des hernies, reconstruction mammaire, réparation cutanée, réparation des prolapsus pelviens et vaginaux, réparation dentaire et durale, et autres)

- Statut : Publié

- Code du rapport : TIPHE100000830

- Catégorie : Sciences de la vie

- Nombre de pages : 183

- Formats de rapport disponibles :

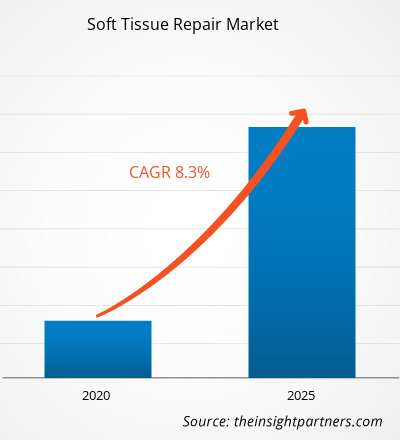

[Rapport de recherche] Le marché de la réparation des tissus mous devrait passer de 4 076,2 millions de dollars américains en 2019 à 6 677 millions de dollars américains d'ici 2025 ; il devrait enregistrer un TCAC de 8,3 % de 2020 à 2025.

Point de vue de l'analyste

Le vieillissement de la population et les blessures sportives devraient croître à un rythme lucratif au cours de la période de prévision. Les blessures des tissus mous peuvent survenir lors d'activités sportives et d'exercices, et parfois les activités quotidiennes peuvent également provoquer ces blessures. La réparation des tissus mous fait référence à une série de procédures au cours desquelles les tissus mous sont régénérés et reconstruits à l'aide de divers dispositifs médicaux. L'augmentation de la population gériatrique dans le monde augmente le recours aux procédures orthopédiques de réparation des tissus mous. Une sensibilisation accrue à ces blessures et les efforts de l'entreprise pour lancer des produits de réparation des tissus mous devraient contribuer à la croissance du marché mondial de la réparation des tissus mous. En mai 2022, Paragon 28, Inc. a lancé le système d'ancrage de suture Grappler afin de relever les défis posés par la mise en tension des tissus mous et la reconstruction ligamentaire lors d'interventions aiguës du pied et de la cheville. De plus, la présence d'établissements de soins médicaux de pointe et les dépenses de santé élevées stimulent la croissance du marché de la réparation des tissus mous dans diverses régions.

Aperçu du marché

La peau, les tendons et les ligaments, le tissu synovial des articulations, les vaisseaux sanguins, les vaisseaux lymphatiques, les nerfs périphériques, les muscles et les vaisseaux sanguins constituent différents types de tissus mous du corps humain. Une foulure, un muscle et/ou un tendon étiré ou déchiré, un ligament déchiré ou étiré, une contusion ou une ecchymose, une tendinite et une bursite sont des lésions courantes des tissus mous, particulièrement fréquentes chez les athlètes et les sportifs. La réparation des tissus mous implique l'utilisation de dispositifs de fixation et de treillis ou de patchs tissulaires. Les sutures, les ancrages de suture et les vis d'interférence font partie des dispositifs de fixation utilisés pour la fixation des tissus mous. Les treillis synthétiques, les allogreffes et les xénogreffes sont également utilisés pour remplacer les tissus mous perdus dans diverses parties du corps. La demande d'instruments de réparation des tissus mous augmente en raison de l'augmentation du nombre de lésions des tissus mous chez les adultes et les enfants, et de la disponibilité des soins d'urgence dans les hôpitaux. Les principaux moteurs du marché de la réparation des tissus mous sont l'incidence croissante des blessures sportives et le nombre croissant d'interventions orthopédiques. De plus, l'intérêt croissant pour la médecine du sport et les lésions des tissus mous contribue à la croissance du marché de la réparation des tissus mous.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la réparation des tissus mous: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché

La prévalence croissante des blessures sportives stimulera la croissance du marché mondial de la réparation des tissus mous

On constate une augmentation du nombre de blessures des tissus mous chez les enfants, les adultes et les personnes âgées. Les blessures des tissus mous sont également fréquentes chez les sportifs et les athlètes, ce qui peut nécessiter un traitement immédiat. Le Centre pour le contrôle et la prévention des maladies (CDC) a déclaré qu'il y avait une augmentation du nombre d'adultes et d'adolescents pratiquant un sport. Selon l'Université Johns Hopkins, les blessures sportives sont fréquentes chez les adultes et les enfants pratiquant diverses activités sportives telles que le football américain, le basket-ball, le soccer, le hockey sur glace et d'autres jeux, ainsi que l'athlétisme. Les entorses et foulures, les blessures au genou, les blessures aux tendons, les fractures, les luxations et les blessures à la coiffe des rotateurs sont quelques-unes des blessures sportives les plus courantes.

La prévalence des blessures sportives augmente en raison du nombre croissant d'adultes pratiquant un sport. Les organismes gouvernementaux mènent des enquêtes pour déterminer le nombre de blessures sportives courantes dans un domaine particulier qui doivent être prises en charge. Selon les données du Conseil national de sécurité, les enfants âgés de 5 à 14 ans représentent 50 % de toutes les blessures liées au football, 45 % des blessures liées au football et 44 % des blessures liées au baseball. Le football est la pratique la plus touchée, avec environ 455 449 cas par an en 2018-2019. Parmi toutes les blessures au genou liées au football, la plus fréquente est la rupture du ligament croisé antérieur (LCA). Le football a causé environ 412 607 blessures (chez les joueurs et joueuses) la même année ; on estime que 22 % de ces blessures sont des commotions cérébrales. En 2021, près de 57 600 blessures liées au sport étaient des commotions cérébrales. De plus, environ 3,2 millions de personnes ont été traitées aux urgences pour des blessures liées à des équipements sportifs et récréatifs en 2021.

Les sports de contact comme le basket-ball et le football présentent un taux de blessures sportives plus élevé, car ces sports impliquent des contacts et des collisions, entraînant des blessures graves aux articulations, aux os, aux tendons et à d'autres tissus mous. De telles blessures nécessitent un traitement d'urgence, voire une intervention chirurgicale. Selon les données de ValuePenguin, plus de 4,4 millions de blessures liées au basket-ball ont été traitées aux urgences en 2021. Le football américain était ensuite le deuxième sport le plus fréquemment responsable des blessures, causant 3,3 millions de blessures, soit 20 % de toutes les blessures liées au sport. Selon l'Académie américaine des chirurgiens orthopédiques, environ 200 000 blessures du LCA sont signalées chaque année aux États-Unis, avec environ 100 000 reconstructions du LCA réalisées chaque année. Ainsi, le nombre de blessures des tissus mous liées au sport est en augmentation, ce qui stimule la croissance du marché de la réparation des tissus mous.

Analyse segmentaire

En fonction du produit, le marché de la réparation des tissus mous est segmenté en instruments de fixation et en treillis/patchs tissulaires. En 2019, le segment des instruments de fixation détenait une part plus importante du marché de la réparation des tissus mous. De plus, ce même segment devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Lors de la réparation des tissus mous, divers dispositifs de fixation sont utilisés pour fixer les tissus mous à la surface des structures anatomiques, comme l'os, qui présente une résistance et une rigidité supérieures à celles-ci. Les sutures, les ancres de suture, les vis d'interférence et autres sont les principaux types de dispositifs de fixation utilisés dans diverses interventions orthopédiques. Ces dispositifs permettent au médecin de maintenir la tension des tissus pendant les interventions chirurgicales. Le segment des instruments de fixation est subdivisé en ancres de suture, vis d'interférence, sutures et autres. Le segment des ancres de suture détenait la plus grande part de marché en 2019 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les ancres de suture sont utilisées pour la fixation des tissus mous, notamment lors des interventions arthroscopiques et de réparation des hernies. Des ancres récemment disponibles et technologiquement avancées sont désormais utilisées pour réparer et optimiser les tissus musculo-squelettiques tels que la hanche, le genou, la main, le coude, le pied et la cheville. Les ancres de suture contribuent à la cicatrisation tissulaire, car une réparation directe tissulaire est impossible en raison d'une quantité insuffisante de tissu mou sur l'os. De plus, diverses ancres de suture sur le marché de la réparation des tissus mous offrent une fixation solide et améliorée. Une ancre de suture sans nœud permet de fixer les tissus mous à une structure rigide comme l'os. L'élément interne de l'ancre reçoit le fil de suture et tourne à l'intérieur d'un élément tubulaire externe. Grâce à la rotation de la membrane interne de l'ancre, le fil de suture est enroulé sur l'élément interne. La membrane tubulaire externe exerce une pression sur le fil fixé pour maintenir sa position sur la membrane interne, permettant ainsi la suture des tissus.

Analyse régionale

Le marché nord-américain de la réparation des tissus mous était évalué à 1 791,50 millions de dollars américains en 2019 et devrait atteindre 2 994,6 millions de dollars américains d'ici 2025 ; il devrait croître à un TCAC de 8,7 % au cours de la période de prévision. Le marché nord-américain de la réparation des tissus mous est segmenté entre les États-Unis, le Canada et le Mexique. En 2019, les États-Unis détenaient la plus grande part du marché nord-américain de la réparation des tissus mous. La croissance de ce marché est principalement due à l'utilisation croissante de produits biologiques pour la réparation des tissus mous et les interventions orthopédiques telles que la réparation des hernies. Aux États-Unis, les allogreffes sont principalement utilisées pour la réparation tissulaire, car les chirurgiens les privilégient. Selon Ortho Regenerative Technologies, près de 600 000 interventions chirurgicales de la coiffe des rotateurs sont pratiquées chaque année aux États-Unis. Selon l'American Orthopedic Society for Sports Medicine, on compte entre 100 000 et 250 000 ruptures du LCA chaque année aux États-Unis. Par ailleurs, les lésions tissulaires ont pris une importance considérable, ce qui a conduit à une sensibilisation accrue des athlètes aux lésions des tissus mous et à leur traitement. Par ailleurs, le cancer du sein est également répandu chez les femmes aux États-Unis. Selon les données de breastcancer.org, près d'une femme sur huit (environ 12,4 %) développera un cancer du sein invasif au cours de sa vie aux États-Unis. En janvier 2022, plus de 3,8 millions de femmes étaient atteintes d'un cancer du sein aux États-Unis. Selon les données 2020 de l'American Society of Plastic Surgeons (ASPS) et de la Plastic Surgery Foundation, environ 101 600 femmes aux États-Unis ont subi une reconstruction mammaire en 2018.

De plus, le lancement de nouveaux produits et le financement de la recherche stimulent également la croissance du marché de la réparation des tissus mous aux États-Unis. Par exemple, en novembre 2022, Novadip Biosciences a levé 41,03 millions de dollars américains (40 millions d'euros) supplémentaires lors d'un tour de table de série B et d'un financement non dilutif. Ce financement a accéléré le développement clinique de deux des produits expérimentaux de régénération tissulaire dérivés de cellules souches adipeuses (CSA) de Novadip : NVD-X3 et NVD-003. Ainsi, les facteurs mentionnés ci-dessus devraient stimuler la croissance du marché de la réparation des tissus mous en Amérique du Nord.

Analyse des principaux acteurs

L'analyse du marché de la réparation des tissus mous porte sur des acteurs tels que Smith & Nephew ; Depuy Synthes ; Covidien (Medtronic) ; Wright Medical Group, Inc. ; CR Bard, Inc. ; Arthrex, Inc. ; Integra Lifesciences Corporation ; Organogenesis ; Stryker ; et ConMed. Parmi les acteurs du marché de la réparation des tissus mous, Depuy Synthes et Arthrex, Inc. sont les deux principaux acteurs grâce à la diversification de leur gamme de produits.

Aperçu régional du marché de la réparation des tissus mous

Les tendances régionales et les facteurs influençant le marché de la réparation des tissus mous tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la réparation des tissus mous en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la réparation des tissus mous

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | US$ 4.08 Billion |

| Taille du marché par 2025 | US$ 6.68 Billion |

| TCAC mondial (2019 - 2025) | 8.3% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2025 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la réparation des tissus mous : comprendre son impact sur la dynamique commerciale

Le marché de la réparation des tissus mous connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la réparation des tissus mous Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché de la réparation des tissus mous

Obtenez un échantillon gratuit pour - Marché de la réparation des tissus mous