Análisis y pronóstico del mercado de reparación de tejidos blandos por tamaño, participación, crecimiento y tendencias para 2025

Datos históricos : 2017-2018 | Año base : 2019 | Período de pronóstico : 2020-2025Análisis y pronósticos del mercado de reparación de tejidos blandos por tamaño, participación, crecimiento y tendencias para 2025

- Estado : Publicada

- Código de informe : TIPHE100000830

- Categoría : Ciencias de la vida

- Número de páginas : 183

- Formatos de informe disponibles :

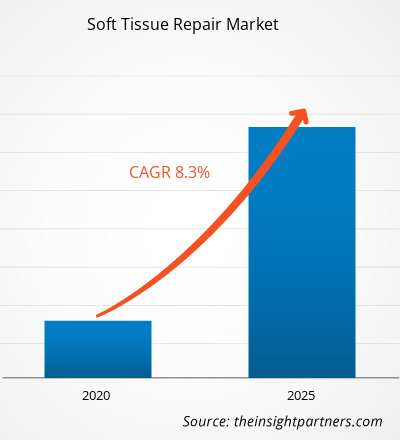

[Informe de investigación] Se prevé que el tamaño del mercado de reparación de tejidos blandos crezca de 4.076,2 millones de dólares estadounidenses en 2019 a 6.677,0 millones de dólares estadounidenses en 2025; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 8,3% entre 2020 y 2025.

Perspectiva del analista

Se prevé que el envejecimiento de la población y las lesiones deportivas aumenten significativamente durante el período de pronóstico. Las lesiones de tejidos blandos pueden ocurrir durante la práctica de deportes y ejercicio, e incluso durante actividades cotidianas. La reparación de tejidos blandos comprende una serie de procedimientos para la regeneración y reconstrucción de estos tejidos mediante diversos dispositivos médicos. El creciente envejecimiento de la población mundial está incrementando el uso de procedimientos ortopédicos de reparación de tejidos blandos. Se proyecta que una mayor concientización sobre estas lesiones y los esfuerzos de la compañía por lanzar productos para la reparación de tejidos blandos contribuirán al crecimiento del mercado global de este tipo de reparación. En mayo de 2022, Paragon 28, Inc. lanzó el sistema de anclaje de sutura Grappler para abordar los desafíos que surgen al realizar la tensión de tejidos blandos y la reconstrucción de ligamentos en procedimientos agudos de pie y tobillo. Además, la presencia de centros médicos de vanguardia y el elevado gasto en salud están impulsando el crecimiento del mercado de reparación de tejidos blandos en diversas regiones.

Panorama del mercado

La piel, los tendones y ligamentos, el tejido sinovial de las articulaciones, los vasos sanguíneos y linfáticos, los nervios periféricos, los músculos y los nervios son diversos tipos de tejido blando en el cuerpo humano. Las distensiones, los desgarros musculares y/o tendinosos, los desgarros ligamentarios, las contusiones o hematomas, la tendinitis y la bursitis son lesiones comunes de tejido blando, más frecuentes entre atletas y deportistas. La reparación de tejido blando implica el uso de dispositivos de fijación y mallas o parches tisulares. Las suturas, los anclajes de sutura y los tornillos de interferencia son algunos de los dispositivos de fijación utilizados. También se utilizan mallas sintéticas, aloinjertos y xenoinjertos para reemplazar el tejido blando perdido en diversas partes del cuerpo. Existe una creciente demanda de instrumental para la reparación de tejido blando debido al aumento de las lesiones en adultos y niños y a la disponibilidad de tratamiento de urgencia en los hospitales. Los principales impulsores del mercado de la reparación de tejido blando son la creciente incidencia de lesiones deportivas y el aumento de las intervenciones ortopédicas. Asimismo, el creciente interés por la medicina deportiva y las lesiones de tejidos blandos contribuye al crecimiento del mercado de reparación de tejidos blandos.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de reparación de tejidos blandos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Impulsor del mercado

El aumento de la prevalencia de lesiones deportivas impulsará el crecimiento del mercado mundial de reparación de tejidos blandos.

Se ha observado un aumento en el número de lesiones de tejidos blandos en niños, adultos y personas mayores. Estas lesiones también son frecuentes entre deportistas y atletas, y pueden requerir tratamiento inmediato. Los Centros para el Control y la Prevención de Enfermedades (CDC) afirman que ha aumentado el número de adultos y adolescentes que participan en deportes. Según la Universidad Johns Hopkins, las lesiones deportivas son comunes entre adultos y niños que practican diversos deportes como fútbol americano, baloncesto, fútbol, hockey sobre hielo y otros juegos y atletismo. Esguinces, distensiones, lesiones de rodilla, lesiones de tendones, fracturas, luxaciones y lesiones del manguito rotador son algunas de las lesiones deportivas más comunes.

La prevalencia de lesiones deportivas está aumentando debido al creciente número de adultos que participan en deportes. Organizaciones gubernamentales realizan encuestas para determinar la cantidad de lesiones deportivas comunes en una zona determinada que requieren atención. Según datos del Consejo Nacional de Seguridad, los niños de 5 a 14 años representan el 50 % de todas las lesiones de fútbol americano, el 45 % de las de fútbol y el 44 % de las de béisbol. El fútbol americano fue el deporte que causó la mayor cantidad de lesiones, con aproximadamente 455 449 casos anuales en la temporada 2018-19. De todas las lesiones de rodilla sufridas en el fútbol americano, la más común es la rotura del ligamento cruzado anterior (LCA). El fútbol causó aproximadamente 412 607 lesiones (tanto en jugadores masculinos como femeninos) ese mismo año; se estima que el 22 % de estas lesiones son conmociones cerebrales. En 2021, casi 57 600 lesiones relacionadas con el deporte fueron conmociones cerebrales. Además, alrededor de 3,2 millones de personas recibieron atención en urgencias por lesiones relacionadas con equipos deportivos y recreativos en 2021.

Los deportes de contacto, como el baloncesto y el fútbol americano, presentan una mayor tasa de lesiones deportivas, ya que implican contacto y colisión, lo que puede provocar lesiones graves en articulaciones, huesos, tendones y otros tejidos blandos. Estas lesiones requieren atención de urgencia o incluso cirugía. Según datos de ValuePenguin, en 2021 se atendieron más de 4,4 millones de lesiones relacionadas con el baloncesto en los servicios de urgencias. El fútbol americano fue el segundo deporte con mayor número de lesiones, con 3,3 millones de casos, lo que representa el 20 % del total de lesiones deportivas. Según la Academia Estadounidense de Cirujanos Ortopédicos, se estima que en Estados Unidos se producen anualmente 200 000 lesiones del ligamento cruzado anterior (LCA), y se realizan alrededor de 100 000 reconstrucciones de LCA al año. Por lo tanto, el número de lesiones de tejidos blandos relacionadas con el deporte está aumentando, lo que a su vez impulsa el crecimiento del mercado de reparación de tejidos blandos.

Análisis segmentario

Según el tipo de producto, el mercado de reparación de tejidos blandos se segmenta en instrumentos de fijación y mallas/parches tisulares. En 2019, el segmento de instrumentos de fijación representó la mayor parte del mercado. Asimismo, se estima que este segmento registrará una mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico. Durante la reparación de tejidos blandos, se utilizan diversos dispositivos de fijación para sujetar el tejido blando a la superficie de estructuras anatómicas, como el hueso, que posee mayor resistencia y rigidez. Las suturas, los anclajes de sutura, los tornillos de interferencia y otros son los principales tipos de dispositivos de fijación utilizados en diversos procedimientos ortopédicos. Estos dispositivos permiten al cirujano mantener la tensión del tejido durante las intervenciones quirúrgicas. El segmento de instrumentos de fijación se subdivide en anclajes de sutura, tornillos de interferencia, suturas y otros. El segmento de anclajes de sutura representó la mayor parte del mercado en 2019 y se estima que registrará la mayor TCAC durante el período de pronóstico. Los anclajes de sutura se utilizan para la fijación de tejidos blandos, especialmente durante la artroscopia y la cirugía de reparación de hernias. Los anclajes de sutura, de reciente disponibilidad y tecnología avanzada, se utilizan actualmente para reparar y optimizar tejidos musculoesqueléticos como la cadera, la rodilla, la mano, el codo, el pie y el tobillo. Estos anclajes facilitan la cicatrización de tejidos blandos al hueso, ya que la reparación directa entre tejidos blandos no es posible debido a la escasa cantidad de tejido blando en el hueso. Además, los diversos anclajes de sutura disponibles en el mercado para la reparación de tejidos blandos ofrecen una fijación más fuerte y mejorada. Un anclaje de sutura sin nudos ayuda a fijar el tejido blando a una estructura rígida como el hueso. El elemento interno del anclaje recibe el hilo de sutura y gira dentro de un elemento tubular externo. Debido a la rotación de la membrana interna del anclaje, el hilo de sutura se enrolla alrededor del elemento interno. La membrana tubular externa ejerce presión sobre el hilo para mantenerlo en su posición, permitiendo así la sutura del tejido.

Análisis regional

El mercado norteamericano de reparación de tejidos blandos se valoró en 1.791,5 millones de dólares estadounidenses en 2019 y se proyecta que alcance los 2.994,6 millones de dólares estadounidenses para 2025; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,7 % durante el período de pronóstico. Este mercado se segmenta en Estados Unidos, Canadá y México. Estados Unidos ostentó la mayor cuota de mercado en 2019. El crecimiento del mercado en este país se debe principalmente al aumento del uso de productos biológicos para la reparación de tejidos blandos y procedimientos ortopédicos como la reparación de hernias. En Estados Unidos, los aloinjertos son el método más utilizado para la reparación de tejidos debido a la preferencia general de los cirujanos por su uso. Según Ortho Regenerative Technologies, en Estados Unidos se realizan cerca de 600.000 cirugías de manguito rotador al año. Según la Sociedad Estadounidense de Ortopedia Deportiva, en Estados Unidos se producen entre 100 000 y 250 000 roturas del ligamento cruzado anterior (LCA) al año. Asimismo, las lesiones de tejidos blandos han cobrado gran importancia, lo que ha generado una mayor concienciación sobre este tipo de lesiones y su tratamiento entre los atletas. Además, el cáncer de mama es frecuente entre las mujeres del país. Según datos de breastcancer.org, aproximadamente 1 de cada 8 mujeres (alrededor del 12,4 %) desarrollará cáncer de mama invasivo a lo largo de su vida en Estados Unidos. En enero de 2022, más de 3,8 millones de mujeres padecían cáncer de mama en el país. Según datos de la Sociedad Estadounidense de Cirujanos Plásticos (ASPS) y la Fundación de Cirugía Plástica de 2020, aproximadamente 101 600 mujeres en Estados Unidos se sometieron a una reconstrucción mamaria en 2018.

Además, el lanzamiento de nuevos productos y la financiación para investigación impulsan el crecimiento del mercado de reparación de tejidos blandos en EE. UU. Por ejemplo, en noviembre de 2022, Novadip Biosciences recaudó 41,03 millones de dólares (40 millones de euros) adicionales en una ronda de financiación Serie B sin dilución de capital. Esta financiación aceleró el desarrollo clínico de dos de los productos experimentales de regeneración de tejidos derivados de células madre adiposas (ASC) de Novadip: NVD-X3 y NVD-003. Por lo tanto, se espera que los factores mencionados impulsen el crecimiento del mercado de reparación de tejidos blandos en Norteamérica.

Análisis de jugadores clave

El análisis del mercado de reparación de tejidos blandos incluye a empresas como Smith & Nephew; Depuy Synthes; Covidien (Medtronic); Wright Medical Group, Inc.; CR Bard, Inc.; Arthrex, Inc.; Integra Lifesciences Corporation; Organogenesis; Stryker; y ConMed. Entre las empresas del mercado de reparación de tejidos blandos, Depuy Synthes y Arthrex, Inc. son las dos líderes gracias a la diversificación de su cartera de productos.

Perspectivas regionales del mercado de reparación de tejidos blandos

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de reparación de tejidos blandos durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de reparación de tejidos blandos en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado sobre reparación de tejidos blandos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2019 | 4.080 millones de dólares estadounidenses |

| Tamaño del mercado para 2025 | 6.680 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2019 - 2025) | 8,3% |

| Datos históricos | 2017-2018 |

| período de previsión | 2020-2025 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de reparación de tejidos blandos: comprensión de su impacto en la dinámica empresarial

El mercado de reparación de tejidos blandos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de reparación de tejidos blandos.

Desarrollos recientes

Las estrategias de crecimiento inorgánico y orgánico, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas del mercado de reparación de tejidos blandos. A continuación, se enumeran algunos de los principales avances recientes del mercado:

- En enero de 2023, el implante ACL TightRope de Arthrex recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para indicaciones pediátricas. El implante TightRope se utiliza en el tratamiento quirúrgico de lesiones ortopédicas y es el primer y único dispositivo de fijación para lesiones del LCA aprobado para uso pediátrico.

- En agosto de 2022, CONMED Corporation completó la adquisición de Biorez, Inc., una empresa privada emergente de dispositivos médicos centrada en el avance de la curación de tejidos blandos mediante su tecnología patentada de implante BioBrace. El implante BioBrace es una innovadora estructura bioinductiva diseñada para reforzar los tejidos blandos y facilitar la cicatrización. La adquisición se concretó mediante un pago en efectivo de 85 millones de dólares estadounidenses al cierre y pagos adicionales de hasta 165 millones de dólares estadounidenses en función del crecimiento durante un período de cuatro años.

- En septiembre de 2021, la división de Traumatología y Extremidades de Stryker lanzó su sistema de dispositivo de fijación de tendones Citrelock para proporcionar a los cirujanos un diseño diferenciado mediante un hilo de tendón que incorpora una tecnología reabsorbible llamada Citregen.

- En julio de 2021, BD adquirió Tepha, Inc., empresa líder en el desarrollo y la fabricación de tecnología patentada de polímeros reabsorbibles. La plataforma tecnológica de ácido poli-4-hidroxibutírico (P4HB) de Tepha ofrece un mayor potencial de innovación que acelera el crecimiento de la cartera de mallas quirúrgicas de BD e impulsa a la compañía hacia nuevas áreas potenciales en la reparación, reconstrucción y regeneración de tejidos blandos.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Informes recientes

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Obtenga una muestra gratuita para - Mercado de reparación de tejidos blandos

Obtenga una muestra gratuita para - Mercado de reparación de tejidos blandos