Analisi e previsioni del mercato della riparazione dei tessuti molli per dimensione, quota, crescita, tendenze 2025

Dati storici : 2017-2018 | Anno base : 2019 | Periodo di previsione : 2020-2025Previsioni di mercato per la riparazione dei tessuti molli fino al 2025 - Analisi globale per prodotto (strumenti di fissaggio e reti tissutali) e applicazione (riparazione ortopedica, riparazione dell'ernia, ricostruzione del seno, riparazione della pelle, riparazione del prolasso pelvico e vaginale, riparazione dentale e durale e altri)

- Stato : Edito

- Codice del report : TIPHE100000830

- Categoria : Scienze della vita

- Numero di pagine : 183

- Formati di report disponibili :

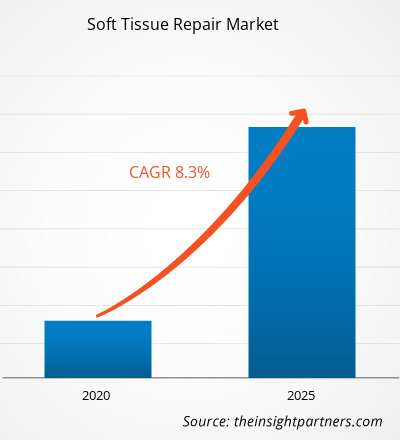

[Rapporto di ricerca] Si prevede che il mercato della riparazione dei tessuti molli crescerà da 4.076,2 milioni di dollari nel 2019 a 6.677,0 milioni di dollari entro il 2025; si stima che registrerà un CAGR dell'8,3% dal 2020 al 2025.

Prospettiva dell'analista

Si prevede che l'invecchiamento della popolazione e gli infortuni sportivi cresceranno a un ritmo sostenuto nel periodo di previsione. Le lesioni dei tessuti molli possono verificarsi durante le attività sportive e fisiche, e talvolta anche le attività quotidiane possono causare queste lesioni. La riparazione dei tessuti molli si riferisce a una serie di procedure in cui i tessuti molli vengono rigenerati e ricostruiti utilizzando vari dispositivi medici. La crescente popolazione geriatrica in tutto il mondo sta aumentando l'utilizzo di procedure ortopediche di riparazione dei tessuti molli. Si prevede che una maggiore consapevolezza di tali lesioni e gli sforzi dell'azienda per il lancio di prodotti per la riparazione dei tessuti molli contribuiranno alla crescita del mercato globale della riparazione dei tessuti molli. Nel maggio 2022, Paragon 28, Inc. ha lanciato il sistema di ancoraggio per suture Grappler per affrontare le sfide che si presentano durante l'esecuzione del tensionamento dei tessuti molli e della ricostruzione dei legamenti nelle procedure acute di piede e caviglia. Inoltre, la presenza di strutture mediche altamente avanzate e l'elevata spesa sanitaria stanno stimolando la crescita del mercato della riparazione dei tessuti molli in diverse regioni.

Panoramica del mercato

Pelle, tendini e legamenti, tessuto sinoviale nelle articolazioni, vasi sanguigni, vasi linfatici, nervi periferici, muscoli, nervi e vasi sanguigni sono vari tipi di tessuti molli nel corpo umano. Stiramento, stiramento o rottura di un muscolo e/o tendine, rottura o stiramento di un legamento, contusione o ematoma, tendinite e borsite sono lesioni comuni dei tessuti molli, più diffuse tra atleti e sportivi. La riparazione dei tessuti molli prevede l'uso di dispositivi di fissaggio e reti o cerotti tissutali. Suture, ancore di sutura e viti a interferenza sono alcuni dei dispositivi di fissaggio utilizzati per la fissazione dei tessuti molli. Reti sintetiche, alloinnesti e xenoinnesti vengono utilizzati anche per sostituire i tessuti molli persi in varie parti del corpo. La domanda di strumenti per la riparazione dei tessuti molli è in aumento a causa dell'aumento del numero di lesioni dei tessuti molli tra adulti e bambini e della disponibilità di trattamenti di emergenza negli ospedali. I principali motori del mercato della riparazione dei tessuti molli sono l'aumento dell'incidenza di infortuni sportivi e il crescente numero di procedure ortopediche. Inoltre, la crescente attenzione alla medicina sportiva e alle lesioni dei tessuti molli contribuisce alla crescita del mercato della riparazione dei tessuti molli.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della riparazione dei tessuti molli: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattore di mercato

La crescente prevalenza di infortuni sportivi guiderà la crescita del mercato globale della riparazione dei tessuti molli

Si è registrato un aumento del numero di infortuni ai tessuti molli tra bambini, adulti e popolazione geriatrica. Gli infortuni ai tessuti molli sono comuni anche tra sportivi e atleti, e potrebbero richiedere un trattamento immediato. Il Center of Disease Control and Prevention (CDC) ha dichiarato che si sta verificando un aumento del numero di adulti e adolescenti che praticano sport. Secondo la Johns Hopkins University, gli infortuni sportivi sono comuni tra adulti e bambini che praticano varie attività sportive come football americano, basket, calcio, hockey su ghiaccio e altri sport, oltre all'atletica. Distorsioni e stiramenti, infortuni al ginocchio, lesioni ai tendini, fratture, lussazioni e lesioni alla cuffia dei rotatori sono alcuni degli infortuni sportivi più comuni.

La prevalenza degli infortuni sportivi è in aumento a causa del crescente numero di adulti che praticano sport. Le organizzazioni governative conducono indagini per determinare il numero di infortuni sportivi comuni in un'area specifica che devono essere affrontati. Secondo i dati del National Safety Council, i bambini di età compresa tra 5 e 14 anni rappresentano il 50% di tutti gli infortuni nel football americano, il 45% degli infortuni nel calcio e il 44% degli infortuni nel baseball. Il football americano è stato il settore con il maggior numero di infortuni, con circa 455.449 casi all'anno nel 2018-19. Tra tutti gli infortuni al ginocchio causati dal football americano, il più comune è la rottura del legamento crociato anteriore (LCA). Il calcio ha causato circa 412.607 infortuni (sia tra i giocatori maschi che femmine) nello stesso anno; si stima che il 22% di questi infortuni siano commozioni cerebrali. Nel 2021, quasi 57.600 infortuni sportivi sono stati commozioni cerebrali. Inoltre, nel 2021 circa 3,2 milioni di persone sono state ricoverate in pronto soccorso per infortuni che hanno coinvolto attrezzature sportive e ricreative.

Gli sport di contatto come il basket e il football americano presentano un tasso più elevato di infortuni sportivi, poiché comportano contatto e collisione, causando gravi lesioni ad articolazioni, ossa, tendini e altri tessuti molli. Tali lesioni richiedono un trattamento d'urgenza o persino un intervento chirurgico. Secondo i dati di ValuePenguin, nel 2021 oltre 4,4 milioni di infortuni correlati al basket sono stati trattati in pronto soccorso. Successivamente, il football americano è stato il secondo sport più frequente, con 3,3 milioni di infortuni, pari al 20% di tutti gli infortuni sportivi. Secondo l'American Academy of Orthopaedic Surgeons, negli Stati Uniti si stima che ogni anno vengano segnalate 200.000 lesioni del legamento crociato anteriore, con circa 100.000 ricostruzioni del legamento crociato anteriore eseguite ogni anno. Pertanto, il numero di lesioni dei tessuti molli legate allo sport è in aumento, il che a sua volta stimola la crescita del mercato della riparazione dei tessuti molli.

Analisi Segmentale

In base al prodotto, il mercato della riparazione dei tessuti molli è segmentato in strumenti di fissaggio e reti/cerotti tissutali. Nel 2019, il segmento degli strumenti di fissaggio ha detenuto una quota maggiore del mercato della riparazione dei tessuti molli. Inoltre, si stima che lo stesso segmento registrerà un CAGR più elevato durante il periodo di previsione. Durante la riparazione dei tessuti molli, vengono utilizzati vari dispositivi di fissaggio per fissare i tessuti molli alla superficie di strutture anatomiche, come l'osso, che ha maggiore resistenza e rigidità rispetto ai tessuti molli. Suture, ancore di sutura, viti a interferenza e altri sono i principali tipi di dispositivi di fissaggio utilizzati in varie procedure ortopediche. Questi dispositivi consentono al medico di mantenere la tensione dei tessuti durante gli interventi chirurgici. Il segmento degli strumenti di fissaggio è ulteriormente suddiviso in ancore di sutura, viti a interferenza, suture e altri. Il segmento delle ancore di sutura ha detenuto la quota maggiore del mercato nel 2019 e si stima che registrerà il CAGR più elevato durante il periodo di previsione. Le ancore di sutura vengono utilizzate per il fissaggio dei tessuti molli, in particolare durante gli interventi chirurgici artroscopici e di riparazione dell'ernia. Ancore di nuova concezione e tecnologicamente avanzate vengono ora utilizzate per riparare e ottimizzare i tessuti muscoloscheletrici come anca, ginocchio, mano, gomito, piede e caviglia. Le ancore di sutura favoriscono la guarigione dei tessuti molli dall'osso, poiché la riparazione diretta tra tessuti molli non è possibile a causa della quantità inadeguata di tessuto molle sull'osso. Inoltre, diverse ancore di sutura presenti sul mercato della riparazione dei tessuti molli offrono un fissaggio robusto e migliorato. Un'ancora di sutura senza nodo aiuta a fissare i tessuti molli a una struttura rigida come l'osso. L'elemento interno dell'ancora riceve il filo di sutura e ruota all'interno di un elemento tubolare esterno. Grazie alla rotazione della membrana interna dell'ancora, il filo di sutura viene avvolto sull'elemento interno. La membrana tubolare esterna esercita una pressione sul filo attaccato per mantenerne la posizione sulla membrana interna, consentendo così la sutura del tessuto.

Analisi regionale

Il mercato nordamericano della riparazione dei tessuti molli è stato valutato a 1.791,50 milioni di dollari nel 2019 e si prevede che raggiungerà i 2.994,6 milioni di dollari entro il 2025; si prevede una crescita a un CAGR dell'8,7% durante il periodo di previsione. Il mercato nordamericano della riparazione dei tessuti molli è segmentato in Stati Uniti, Canada e Messico. Gli Stati Uniti detenevano la quota maggiore del mercato nordamericano della riparazione dei tessuti molli nel 2019. La crescita del mercato della riparazione dei tessuti molli nel Paese è trainata principalmente dal crescente utilizzo di farmaci biologici per la riparazione dei tessuti molli e per procedure ortopediche come la riparazione dell'ernia. Gli alloinnesti sono utilizzati principalmente per la riparazione dei tessuti negli Stati Uniti a causa della generale preferenza dei chirurghi per l'uso di alloinnesti. Secondo Ortho Regenerative Technologies, negli Stati Uniti vengono eseguiti ogni anno circa 600.000 interventi chirurgici alla cuffia dei rotatori. Secondo l'American Orthopedic Society for Sports Medicine, negli Stati Uniti si verificano ogni anno tra le 100.000 e le 250.000 rotture del legamento crociato anteriore. Inoltre, le lesioni tissutali hanno acquisito notevole importanza, portando a una crescente consapevolezza sulle lesioni dei tessuti molli e sul loro trattamento tra gli atleti. Anche il cancro al seno è diffuso tra le donne negli Stati Uniti. Secondo i dati di breastcancer.org, negli Stati Uniti circa 1 donna su 8 (circa il 12,4%) svilupperà un cancro al seno invasivo nel corso della vita. A gennaio 2022, oltre 3,8 milioni di donne soffrivano di cancro al seno negli Stati Uniti. Secondo i dati del 2020 dell'American Society of Plastic Surgeons (ASPS)/Plastic Surgery Foundation, circa 101.600 donne negli Stati Uniti si sono sottoposte a ricostruzione del seno nel 2018.

Inoltre, il lancio di nuovi prodotti e i finanziamenti per la ricerca guidano la crescita del mercato della riparazione dei tessuti molli negli Stati Uniti. Ad esempio, nel novembre 2022, Novadip Biosciences ha raccolto ulteriori 41,03 milioni di dollari (40 milioni di euro) in un round di equity di Serie B e in un finanziamento non diluitivo. Il finanziamento ha accelerato lo sviluppo clinico di due dei prodotti sperimentali di Novadip per la rigenerazione dei tessuti derivati da cellule staminali adipose (ASC): NVD-X3 e NVD-003. Pertanto, si prevede che i fattori sopra menzionati stimoleranno la crescita del mercato della riparazione dei tessuti molli nella regione nordamericana.

Analisi dei principali attori

L'analisi del mercato della riparazione dei tessuti molli include attori come Smith & Nephew; Depuy Synthes; Covidien (Medtronic); Wright Medical Group, Inc.; CR Bard, Inc.; Arthrex, Inc.; Integra Lifesciences Corporation; Organogenesis; Stryker; e ConMed. Tra i principali attori del mercato della riparazione dei tessuti molli, Depuy Synthes e Arthrex, Inc. sono i due principali attori grazie al portafoglio prodotti diversificato offerto.

Approfondimenti regionali sul mercato della riparazione dei tessuti molli

Le tendenze regionali e i fattori che influenzano il mercato della riparazione dei tessuti molli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della riparazione dei tessuti molli in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla riparazione dei tessuti molli

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2019 | US$ 4.08 Billion |

| Dimensioni del mercato per 2025 | US$ 6.68 Billion |

| CAGR globale (2019 - 2025) | 8.3% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2025 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della riparazione dei tessuti molli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della riparazione dei tessuti molli è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della riparazione dei tessuti molli Panoramica dei principali attori chiave

Sviluppi recenti

Le aziende operanti nel mercato della riparazione dei tessuti molli adottano ampiamente strategie inorganiche e organiche, come fusioni e acquisizioni. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- A gennaio 2023, l'impianto TightRope per il legamento crociato anteriore (LCA) di Arthrex ha ricevuto l'autorizzazione dalla Food and Drug Administration (FDA) statunitense per indicazioni pediatriche. L'impianto TightRope viene utilizzato nel trattamento chirurgico delle lesioni ortopediche ed è il primo e unico dispositivo di fissaggio per le lesioni del legamento crociato anteriore (LCA) autorizzato per uso pediatrico.

- Nell'agosto 2022, CONMED Corporation ha completato l'acquisizione della società privata Biorez, Inc (una start-up di dispositivi medici focalizzata sul miglioramento della guarigione dei tessuti molli utilizzando la sua tecnologia proprietaria BioBrace Implant). L'impianto BioBrace è un'innovativa struttura bioinduttiva progettata per rinforzare i tessuti molli e facilitare la guarigione. L'acquisizione è stata regolata con un corrispettivo in contanti di 85 milioni di dollari USA al closing e fino a un massimo di 165 milioni di dollari USA in pagamenti di earnout basati sulla crescita in quattro anni.

- A settembre 2021, la divisione Trauma & Extremities di Stryker ha lanciato il suo sistema di fissaggio tendineo Citrelock per offrire ai chirurghi un design differenziato tramite un filo tendineo dotato di una tecnologia riassorbibile chiamata Citregen.

- A luglio 2021, BD ha acquisito Tepha, Inc., leader nello sviluppo e nella produzione di polimeri riassorbibili proprietari. La piattaforma tecnologica P4HB, basata sull'acido poli-4-idrossibutirrico, di Tepha, offre un ulteriore potenziale di innovazione che accelera la crescita del portafoglio di reti chirurgiche di BD e guida l'azienda verso nuove potenziali aree nell'ambito della riparazione, ricostruzione e rigenerazione dei tessuti molli.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato della riparazione dei tessuti molli

Ottieni un campione gratuito per - Mercato della riparazione dei tessuti molli