Marché des ventilateurs thermiques – Analyse des tendances et de la croissance | Année de prévision 2031

Rapport d'analyse de la taille et des prévisions du marché des ventilateurs thermiques (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture : par type (plafonnier, fenêtre, mural), application (résidentiel, commercial) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00007851

- Catégorie : Fabrication et construction

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 16, 2026

Taille du marché en 2025

3,53 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

6,13 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

7,82 %

taux de croissance

Marché adressable

47,17 milliards de dollars américains

(2026-2034)

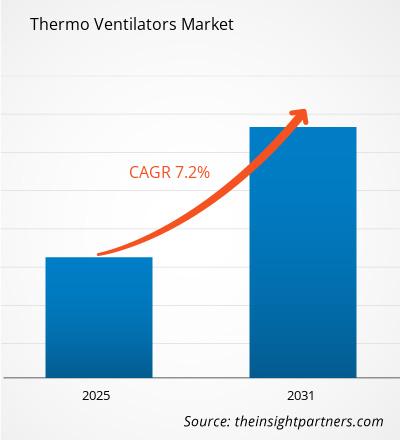

Le marché des ventilateurs thermiques devrait passer de 3,53 milliards de dollars US en 2025 à 6,13 milliards de dollars US en 2034, enregistrant un taux de croissance annuel composé (TCAC) de 7,82 % sur la période 2026-2034. Ce marché englobe les produits fixés au plafond, aux fenêtres et aux murs, utilisés dans les applications résidentielles et commerciales. Cette croissance reflète la demande croissante en matière de renouvellement d'air contrôlé, de stabilisation de la température et d'amélioration de la qualité de l'air intérieur dans les bâtiments.

En Amérique du Nord, le marché des ventilateurs thermiques devrait connaître une croissance annuelle composée (TCAC) de 7,4 % à 7,9 % entre 2026 et 2034, soutenu par des normes énergétiques plus strictes dans le bâtiment et par l'augmentation des dépenses de rénovation résidentielle. La demande est la plus forte là où la construction étanche à l'air, l'exposition à la fumée des feux de forêt et les mises à niveau des systèmes de chauffage, ventilation et climatisation (CVC) à haute efficacité énergétique accroissent le besoin d'une ventilation équilibrée avec récupération thermique. L'adoption par le secteur commercial progresse également, les écoles, les bureaux et les établissements de santé accordant une priorité à la gestion de la qualité de l'air intérieur.

Analyse et perspectives du marché des ventilateurs thermiques

- L'Amérique du Nord représentait une part de 31 à 33 % en 2025 et connaît une croissance annuelle composée de 7,4 à 7,9 % entre 2026 et 2034, tirée par les mises à niveau de la ventilation imposées par les codes, la rénovation résidentielle et l'intégration intelligente des systèmes CVC.

- Les États-Unis représentaient 72 à 76 % de l'Amérique du Nord en 2025 et connaissent une croissance annuelle composée de 7,2 à 7,7 % entre 2026 et 2034, soutenue par les spécifications des constructeurs et la sensibilisation à la qualité de l'air intérieur.

- L'Europe détenait une part de marché de 27 à 29 % en 2025 et connaît une croissance annuelle composée de 6,9 à 7,4 % entre 2026 et 2034, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne étant les principaux moteurs de la demande.

- La région Asie-Pacifique a capté une part de marché de 28 à 30 % en 2025 et connaît une croissance annuelle composée de 8,4 à 8,9 % entre 2026 et 2034, sous l'impulsion de la Chine, du Japon, de la Corée du Sud, de l'Inde et de l'Australie.

- Le segment le plus important, celui des produits montés au plafond, détenait 43 à 46 % de parts de marché en 2025 et connaît une croissance annuelle composée de 7,5 à 8,0 % entre 2026 et 2034 en raison de leur utilisation commerciale et multifamiliale.

- Le segment à forte croissance des produits muraux détenait 30 à 33 % des parts de marché des ventilateurs thermiques en 2025 et connaît une croissance annuelle composée de 8,3 à 8,8 % entre 2026 et 2034 grâce à l'adoption par rénovation.

- Principales entreprises analysées en détail : Aereco SA, Honeywell International Inc., Lennox International Inc., Mitsubishi Electric Corporation, Panasonic Holdings Corporation, Sauter Controls GmbH, Siemens AG, Swegon Group AB, Vaisala Oyj, Whirlpool Corporation.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Les progrès technologiques ont transformé les aérateurs thermiques, passant de simples dispositifs d'extraction à des systèmes de récupération de chaleur à la demande, équipés de capteurs. Les fabricants combinent désormais moteurs à commutation électronique, capteurs d'humidité, logique de débit d'air variable et boîtiers silencieux afin de réduire les pertes d'énergie tout en maintenant les débits de ventilation. La dynamique de production évolue également, l'approvisionnement en composants dépendant de plus en plus des moteurs de ventilateurs, des cartes de contrôle, des échangeurs de chaleur compacts et des interfaces de gestion technique du bâtiment. Cette évolution s'inscrit dans le cadre des pratiques de construction étanches et des exigences réglementaires en matière de réduction de la consommation énergétique.

À l'avenir, l'émergence de nouveaux marchés du logement urbain, la rénovation des bâtiments publics et les objectifs de construction à zéro émission nette contribueront à l'expansion du marché des thermo-ventilateurs , influençant ainsi la demande à long terme. Les investissements devraient s'orienter vers des produits modulaires, des systèmes de contrôle connectés et des unités adaptées à des applications spécifiques telles que les appartements, les écoles, les cliniques et les établissements hôteliers. Les incitations réglementaires liées aux directives de performance énergétique, aux normes de ventilation et aux exigences en matière de santé au travail devraient favoriser les achats basés sur des spécifications précises, notamment lorsque le contrôle de l'humidité et la surveillance de la qualité de l'air sont de plus en plus considérés comme des indicateurs de performance des bâtiments.

Portée du rapport sur le marché des ventilateurs thermiques

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 3,53 milliards de dollars américains |

| Taille du marché d'ici 2034 | 6,13 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,82% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des ventilateurs thermiques

L'analyse du marché des ventilateurs thermiques révèle que la demande est dictée par le lien entre efficacité énergétique, qualité de l'air et résilience. Les structures étanches minimisent les fuites d'air incontrôlées, mais nécessitent également un renouvellement d'air mécanique plus important. Les particuliers recherchent des appareils silencieux et compacts qui régulent l'humidité et les odeurs, tandis que les clients professionnels privilégient un renouvellement d'air constant et des économies d'énergie tout au long du cycle de vie de leurs appareils. La chaîne de valeur comprend les fournisseurs de moteurs, de capteurs, d'échangeurs de chaleur, les distributeurs de systèmes CVC, les installateurs et les fournisseurs de systèmes d'automatisation des bâtiments.

L'offre du marché est relativement équilibrée, mais reste tributaire du coût des composants électroniques, des boîtiers métalliques et des moteurs à haut rendement. Le secteur s'oriente de plus en plus vers les services : les installateurs optimisent le flux d'air, intègrent les produits aux systèmes de contrôle et fournissent la documentation technique. De ce fait, les entreprises dotées de programmes de formation performants, de bases de données d'applications complètes et d'un service après-vente de qualité tirent profit de cette tendance. Les aérateurs thermiques évoluent, passant de simples équipements de ventilation à des éléments performants du bâtiment.

Le positionnement concurrentiel est influencé par l'étendue de la gamme de produits et la couverture des canaux de distribution. Selon une étude de marché sur les ventilateurs thermiques, Honeywell International Inc., Siemens AG, Mitsubishi Electric Corporation et Panasonic Holdings Corporation tirent un avantage concurrentiel de leur portefeuille de solutions de contrôle, de CVC et de technologies du bâtiment, tandis qu'Aereco SA, Swegon Group AB, Vaisala Oyj et Sauter Controls GmbH bénéficient d'un avantage concurrentiel grâce à leur expertise en matière de gestion de la demande, de détection et d'automatisation. Lennox International Inc. et Whirlpool Corporation contribuent à l'accès au marché résidentiel et commercial léger.

Les investissements sont axés sur la connectivité des commandes, des produits plus silencieux, un encombrement réduit et une récupération de chaleur efficace. La différenciation concurrentielle ne repose pas sur la capacité d'un fournisseur à offrir un débit d'air élevé, mais plutôt sur la performance énergétique, la mise en service et la compatibilité avec les systèmes CVC. La capacité du fournisseur à associer le matériel à des services de certification et de diagnostic constitue un avantage supplémentaire.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des ventilateurs thermiques : Perspectives stratégiques

Perspectives régionales

Marché des ventilateurs thermiques en Amérique du Nord

L'Amérique du Nord représentait 31 à 33 % du chiffre d'affaires mondial en 2025 et devrait connaître une croissance annuelle composée de 7,4 à 7,9 % jusqu'en 2034. La région bénéficie de normes de ventilation plus strictes dans les codes du bâtiment résidentiel et commercial, d'une utilisation accrue des ventilateurs à récupération d'énergie et d'une activité de rénovation dans les habitations construites avant l'entrée en vigueur de normes d'isolation plus rigoureuses. La part de marché régionale des ventilateurs thermiques est soutenue par une valeur d'équipement plus élevée par installation.

La demande est fortement concentrée aux États-Unis et au Canada, où la combinaison des épisodes de fumée liés aux feux de forêt, des pertes d'énergie dues au froid et de l'exposition aux polluants intérieurs a fait de la ventilation un enjeu crucial pour la sécurité et l'efficacité énergétique. Des systèmes de contrôle de la ventilation sont installés dans des projets commerciaux des secteurs de l'éducation, de la santé et des bureaux, ainsi que par les constructeurs de maisons individuelles.

Marché américain des ventilateurs thermiques

Les États-Unis représentaient 72 à 76 % de la demande nord-américaine en 2025 et devraient connaître une croissance annuelle composée de 7,2 à 7,7 % entre 2026 et 2034. La demande d'unités fixées au plafond et aux murs peut être stimulée par les grands projets de construction de maisons individuelles, la rénovation de logements collectifs et la modernisation des bâtiments commerciaux.

La couverture de l'entreprise est vaste et comprend notamment Honeywell International Inc., Lennox International Inc., Panasonic Holdings Corporation, Mitsubishi Electric Corporation, Siemens AG et Whirlpool Corporation, qui offrent des canaux de distribution connexes pour le CVC, les systèmes de contrôle et les appareils électroménagers. Les applications concernées incluent les systèmes de traitement complet de l'air dans les habitations, les systèmes de ventilation dans les écoles et les systèmes à la demande dans les bureaux.

Marché européen des ventilateurs thermiques

La part de marché de l'Europe en 2025 était de 27 à 29 % et devrait croître à un TCAC de 6,9 à 7,4 % jusqu'en 2034. L'Allemagne est un pays clé grâce à son important potentiel de rénovation, au prix élevé de l'énergie et à sa position établie dans le domaine des technologies de récupération de chaleur. Le Royaume-Uni se développe également bien grâce à ses efforts pour améliorer le logement social, la gestion de l'humidité et la rénovation des systèmes de ventilation à la demande.

L'expertise d'Aereco SA et d'Aldes en matière de régulation de la demande place la France en tête des pays leaders. En Italie et en Espagne, les perspectives de croissance reposent sur la rénovation d'appartements et la modernisation d'établissements hôteliers. Les consommateurs nordiques et d'Europe centrale privilégient la récupération de chaleur à haut rendement, la réduction du bruit et la ventilation automatique. Les spécifications techniques continueront de dynamiser le marché européen.

Marché des ventilateurs thermiques en Asie-Pacifique

La région Asie-Pacifique détenait une part de marché de 28 à 30 % en 2025 et devrait connaître un TCAC de 8,4 à 8,9 % entre 2026 et 2034. La Chine est le pays leader de la région Asie-Pacifique grâce à la construction d'immeubles d'appartements, aux réglementations sur la qualité de l'air urbain et à la disponibilité locale d'équipements de chauffage, ventilation et climatisation. Le Japon et la Corée du Sud représentent une demande importante pour les systèmes de ventilation compacts, silencieux et économes en énergie.

L'Inde et l'Australie affichent des taux de croissance plus élevés, partant d'un niveau initial plus bas, grâce à l'utilisation accrue de la ventilation contrôlée dans les résidences haut de gamme, les bureaux, les hôpitaux et les centres commerciaux. Des politiques telles que les programmes de bâtiments écologiques, l'aménagement urbain et les labels d'efficacité énergétique devraient contribuer à stimuler la croissance du marché des ventilateurs thermiques dans la région.

Marché des ventilateurs thermiques au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance annuelle composée (TCAC) de 6,6 % à 7,1 % entre 2026 et 2034. L’Arabie saoudite est le pays leader, portée par les secteurs de l’hôtellerie, de la santé et des infrastructures à usage mixte. Les Émirats arabes unis continuent de privilégier les solutions CVC écoénergétiques dans les bâtiments haut de gamme, tandis que l’Afrique du Sud génère une forte demande pour la rénovation des bâtiments commerciaux et institutionnels.

Dans les climats chauds, l'efficacité thermique est cruciale car un apport d'air frais non contrôlé augmente les besoins en climatisation. Le reste de la demande en systèmes de climatisation est lié à des projets spécifiques, notamment les aéroports, les écoles, les cliniques et les hôtels. Les acheteurs recherchent de plus en plus des systèmes qui concilient les besoins en air frais et une faible consommation d'énergie, en particulier dans les bâtiments soumis à des conditions climatiques extérieures difficiles, avec un besoin important de climatisation et une forte concentration de poussière.

Analyse de segmentation

Taper

Le segment des types de produits devrait enregistrer un TCAC de 7,6 % à 8,1 % entre 2026 et 2034. La portée du marché des aérateurs thermiques, tous formats confondus, est déterminée par les contraintes d'installation, les exigences en matière de débit d'air et la répartition entre la demande de constructions neuves et celle de rénovations. Les systèmes plafonniers dominent le marché grâce à leur intégration aisée aux réseaux de gaines, tandis que les unités murales gagnent du terrain dans les rénovations d'appartements et pour répondre aux besoins de ventilation localisée.

- Les produits montés au plafond sont destinés aux locaux commerciaux, aux couloirs d'immeubles collectifs et aux nouveaux projets résidentiels où l'installation dissimulée, le routage des conduits et l'équilibrage centralisé du flux d'air permettent d'atteindre des niveaux de spécifications plus élevés.

- Les produits montés sur fenêtre restent pertinents pour les maisons à budget limité et les petits espaces commerciaux, en particulier là où les modifications structurelles sont limitées et où les utilisateurs ont besoin d'une installation relativement simple.

- Les produits muraux sont stratégiquement importants pour les rénovations, les appartements et les pièces sans accès aux conduits, offrant un placement compact, un échange d'air ciblé et des cycles d'installation plus rapides.

Application

Le segment des applications devrait connaître une croissance annuelle composée de 7,4 % à 7,9 % entre 2026 et 2034. La demande résidentielle est soutenue par la promotion de logements plus sains, la maîtrise de l'humidité et les rénovations écoénergétiques, tandis que les utilisateurs commerciaux privilégient la conformité aux normes de ventilation, le confort des occupants et la réduction des coûts d'exploitation. Ce segment est de plus en plus influencé par les propriétaires d'immeubles qui recherchent des performances mesurables en matière de qualité de l'air intérieur plutôt qu'une simple capacité d'extraction.

- L'adoption résidentielle est la plus forte dans les maisons étanches, les appartements et les projets de rénovation où l'humidité, les odeurs, les allergènes et la stabilité de la température influencent le choix des produits et les décisions de remplacement.

- La demande commerciale provient des bureaux, des écoles, des établissements de santé, de l'hôtellerie et des commerces de détail, où un flux d'air prévisible, l'intégration des systèmes de contrôle et la conformité documentée renforcent les décisions d'achat.

Aperçu des opportunités

|

Nom du segment |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Résidentiel |

Haut |

Maisons saines |

Mise à l'échelle |

|

Commercial |

Moyen |

Bâtiments intelligents |

Mise à l'échelle |

Analyse des facteurs de croissance et de l'impact du marché des ventilateurs thermiques

Des normes énergétiques plus strictes et une construction étanche à l'air

L'étanchéité des bâtiments est renforcée afin de réduire les pertes de chauffage et de climatisation, ce qui accroît la dépendance à la ventilation mécanique contrôlée. Les ventilateurs thermiques répondent à ce compromis en fournissant de l'air frais tout en limitant les pertes thermiques grâce à la récupération de chaleur, un débit d'air variable et un fonctionnement basé sur des capteurs. Leur impact est visible dans les normes de construction résidentielle, les rénovations commerciales et les établissements publics, où la documentation de conformité fait désormais partie intégrante des procédures d'achat. Face à la priorité accordée par les promoteurs aux performances énergétiques et au confort des occupants, la demande s'oriente vers des produits faciles à mettre en service, silencieux et compatibles avec les systèmes de contrôle. Ce facteur favorise l'adoption d'équipements haut de gamme et réduit l'attrait des systèmes d'extraction d'air seuls, peu coûteux, pour les constructions neuves et les projets de rénovation importants.

Sensibilisation à la qualité de l'air intérieur dans les bâtiments occupés

La prise de conscience accrue des polluants intérieurs, de l'humidité, des allergènes et des contaminants aéroportés influence fortement les achats de systèmes de ventilation. L'OMS insiste sur l'importance d'un environnement intérieur sain dans le cadre d'une protection plus globale de la santé respiratoire, tandis que les écoles, les bureaux, les cliniques et les habitations exigent de plus en plus un renouvellement d'air mesurable plutôt qu'une extraction intermittente. Les ventilateurs thermiques présentent l'avantage d'allier renouvellement d'air et confort thermique, rendant ainsi la ventilation continue plus acceptable aussi bien dans les climats chauds que froids. Cette évolution du marché des ventilateurs thermiques se traduit par des spécifications plus rigoureuses de la part des architectes, des gestionnaires d'installations et des bailleurs sociaux. Les produits compatibles avec la filtration, sensibles à l'humidité et fonctionnant en continu et silencieusement sont privilégiés car ils permettent une utilisation tout au long de l'année sans gaspillage d'énergie ni plaintes des occupants.

Intégration avec les systèmes CVC intelligents et l'automatisation des bâtiments

L'investissement dans les bâtiments intelligents accroît la demande en produits de ventilation capables de communiquer avec les thermostats, les capteurs, les tableaux de bord énergétiques et les systèmes de gestion technique du bâtiment. Les ventilateurs thermiques ne sont plus seulement évalués sur la base du débit d'air ; les acheteurs prennent de plus en plus en compte la connectivité, les diagnostics et la réponse automatisée à l'humidité ou à l'occupation. Ce facteur permet aux fabricants de systèmes de contrôle et aux marques de CVC de positionner la ventilation comme un élément d'une plateforme de confort plus globale. L'impact commercial est particulièrement important dans les bureaux, les établissements de santé et l'hôtellerie, qui nécessitent des données de fonctionnement cohérentes. Dans les habitations, l'intégration intelligente améliore l'acceptation par les utilisateurs, car les systèmes peuvent fonctionner discrètement en arrière-plan tout en s'adaptant à la cuisson, à la douche, au sommeil et aux conditions saisonnières.

Tendances futures du marché des ventilateurs thermiques

Optimisation du flux d'air assistée par l'IA

Les tendances du marché des ventilateurs thermiques s'orienteront de plus en plus vers une régulation prédictive du flux d'air, exploitant l'humidité, l'occupation, la température et la qualité de l'air extérieur. Au lieu de fonctionner selon des programmes fixes, les futurs systèmes adapteront l'intensité de la ventilation pièce par pièce ou zone par zone. Cette approche permettra de réduire le gaspillage d'énergie tout en améliorant le confort lors des pics de pollution, de la cuisson ou des périodes de forte occupation. Les fabricants devraient intégrer des algorithmes d'apprentissage dans les régulateurs, tandis que les partenaires en automatisation des bâtiments utiliseront les données de ventilation pour la planification de la maintenance. Il en résultera des produits plus adaptatifs, orientant la concurrence vers l'intelligence logicielle, la précision de la mise en service et des performances vérifiées en conditions réelles d'utilisation.

Récupération de chaleur compacte pour la rénovation des bâtiments

La récupération de chaleur adaptée à la rénovation deviendra l'une des tendances majeures du marché des aérateurs thermiques, les gouvernements et les propriétaires immobiliers privilégiant désormais les bâtiments existants plutôt que les seules constructions neuves. Les futurs aérateurs thermiques utiliseront des noyaux plus petits, des conduits simplifiés et des boîtiers muraux ou de plafond plus discrets afin de réduire le temps d'installation dans les appartements, les écoles et les petits bureaux. Cette tendance est importante car de nombreux bâtiments anciens ne peuvent accueillir des réseaux de conduits complets sans perturbations majeures. Les fournisseurs qui sauront résoudre les problèmes d'espace, de bruit et de gestion des condensats s'ouvriront un marché de remplacement plus vaste. Les kits d'installation standardisés et les outils de mise en service numériques deviendront probablement aussi importants que la capacité de débit d'air dans les décisions d'achat pour la rénovation.

Opportunités du marché des ventilateurs thermiques

Forfaits de rénovation résidentielle pour la rénovation énergétique

Les prévisions du marché des thermo-ventilateurs indiquent une forte opportunité pour les solutions de rénovation résidentielle combinant ventilation, contrôle de l'humidité et surveillance intelligente. En Amérique du Nord et en Europe, le parc immobilier comprend de nombreux projets de rénovation étanches où l'isolation et la modernisation des fenêtres engendrent des risques d'humidité et de pollution si la ventilation n'est pas améliorée. Les fournisseurs peuvent cibler les entrepreneurs avec des kits complets, des conseils de conception et une mise en service simplifiée. Cette opportunité est concrète car les rénovations nécessitent des solutions d'installation pratiques, et pas seulement des technologies de pointe. Les entreprises qui nouent des partenariats avec des entreprises de rénovation, des auditeurs énergétiques et des bailleurs sociaux peuvent capter une demande récurrente tout en contribuant à des logements plus sains et à des résultats documentés en matière d'efficacité énergétique.

Modèles de ventilation conformes aux normes commerciales et axés sur les services

Les bâtiments commerciaux offrent une opportunité pour la ventilation assistée, car les propriétaires ont besoin de preuves de conformité, de maîtrise de la consommation d'énergie et d'une fiabilité de fonctionnement optimale. Les fournisseurs peuvent ainsi étendre leur offre, au-delà de la simple vente de produits, à des services tels que la mise en service, la surveillance, l'élaboration de programmes de remplacement des filtres et le reporting des performances pour les immeubles de bureaux, les établissements d'enseignement, les cliniques et les hôtels. Cette approche contribue à fidéliser la clientèle, à accroître la part de marché des fournisseurs de services sur le marché des ventilateurs thermiques et à minimiser les risques pour les acheteurs en liant les performances des équipements aux résultats obtenus. Le type de ventilateur thermique le plus adapté à cette opportunité est celui équipé de capteurs et de capacités de diagnostic à distance. Les gestionnaires d'installations apprécieront sans doute les solutions qui affichent les performances du flux d'air et détectent les dysfonctionnements.

Développements récents

- Février 2026 : Aereco SA — Aereco UK a annoncé « Le nouveau visage de la VME », mettant en lumière le positionnement actualisé de la ventilation mécanique par extraction pour les applications résidentielles. Cette initiative renforce l’engagement de l’entreprise envers le renouvellement d’air à la demande, la compatibilité avec les installations existantes et la sensibilisation du secteur du logement à la ventilation, contribuant ainsi à une meilleure compréhension de l’efficacité de la ventilation mécanique dans les maisons et les appartements.

- Février 2025 : Panasonic Holdings Corporation — Panasonic a présenté la solution de gestion de la qualité de l’air pour toute la maison OASYS et la série BalancedHome ERV lors du salon IBS 2025. L’entreprise a mis l’accent sur l’efficacité, le confort et la conformité pour les constructeurs, notamment une réduction annoncée de la consommation d’énergie de chauffage et de climatisation pouvant atteindre 53 % par rapport aux systèmes CVC traditionnels.

Foire aux questions

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires