Crescita, tendenze e opportunità del mercato dei ventilatori termici nel 2034

Dimensioni e previsioni del mercato dei ventilatori termici (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo (montaggio a soffitto, montaggio su finestra, montaggio a parete); applicazione (residenziale, commerciale) e geografia (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00007851

- Categoria : Produzione e costruzione

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 16, 2026

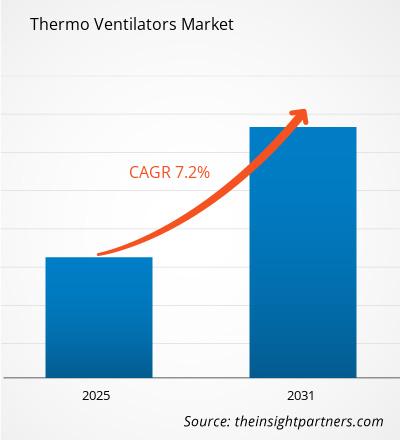

Dimensioni del mercato nel 2025

3,53 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

6,13 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

7,82 %

Tasso di crescita

Mercato di riferimento

47,17 miliardi di dollari USA

(2026-2034)

Si prevede che il mercato dei termoventilatori crescerà da 3,53 miliardi di dollari nel 2025 a 6,13 miliardi di dollari entro il 2034, registrando un tasso di crescita annuo composto (CAGR) del 7,82% nel periodo 2026-2034. Il mercato comprende prodotti a soffitto, a finestra e a parete, utilizzati in applicazioni residenziali e commerciali. La crescita riflette la crescente domanda di ricambio d'aria controllato, stabilizzazione della temperatura e ambienti interni più salubri negli edifici.

In tutto il Nord America, si prevede che il mercato dei termoventilatori crescerà a un tasso annuo composto (CAGR) del 7,4-7,9% tra il 2026 e il 2034, grazie a normative edilizie più stringenti in materia di efficienza energetica e all'aumento della spesa per la ristrutturazione degli edifici residenziali. La domanda è più forte nelle aree in cui la tenuta all'aria degli edifici, l'esposizione al fumo degli incendi boschivi e gli aggiornamenti ad alta efficienza degli impianti HVAC aumentano la necessità di una ventilazione bilanciata con recupero termico. Anche l'adozione in ambito commerciale è in aumento, poiché scuole, uffici e strutture sanitarie danno priorità alla gestione della qualità dell'aria interna.

Analisi e approfondimenti sul mercato dei termoventilatori

- Nel 2025 il Nord America rappresentava una quota di mercato del 31-33% e si prevede una crescita a un tasso annuo composto (CAGR) del 7,4-7,9% tra il 2026 e il 2034, trainata dagli interventi di ammodernamento della ventilazione imposti dalle normative, dalle ristrutturazioni residenziali e dall'integrazione di sistemi HVAC intelligenti.

- Nel 2025 gli Stati Uniti rappresentavano il 72-76% del Nord America e sono in crescita a un tasso annuo composto (CAGR) del 7,2-7,7% tra il 2026 e il 2034, grazie alle specifiche dei costruttori e alla crescente consapevolezza in materia di qualità dell'aria interna.

- Nel 2025 l'Europa deteneva una quota di mercato compresa tra il 27% e il 29% e prevede una crescita a un tasso annuo composto (CAGR) del 6,9-7,4% tra il 2026 e il 2034, con Germania, Regno Unito, Francia, Italia e Spagna in testa alla domanda.

- La regione Asia-Pacifico ha conquistato una quota di mercato del 28-30% nel 2025 e sta crescendo a un tasso annuo composto (CAGR) dell'8,4-8,9% tra il 2026 e il 2034, trainata da Cina, Giappone, Corea del Sud, India e Australia.

- Il segmento più ampio, quello dei prodotti a soffitto, deteneva una quota di mercato del 43-46% nel 2025 e prevede una crescita a un tasso annuo composto (CAGR) del 7,5-8,0% tra il 2026 e il 2034, grazie all'utilizzo in ambito commerciale e residenziale multifamiliare.

- Segmento ad alta crescita: i prodotti a parete detenevano il 30-33% della quota di mercato dei termoventilatori nel 2025 e cresceranno a un CAGR dell'8,3-8,8% tra il 2026 e il 2034 grazie all'adozione trainata dagli interventi di ammodernamento.

- Aziende chiave analizzate nel dettaglio : Aereco SA, Honeywell International Inc., Lennox International Inc., Mitsubishi Electric Corporation, Panasonic Holdings Corporation, Sauter Controls GmbH, Siemens AG, Swegon Group AB, Vaisala Oyj, Whirlpool Corporation.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

Lo sviluppo tecnologico ha trasformato i ventilatori termici da semplici dispositivi di estrazione a sistemi di recupero di calore controllati a richiesta e dotati di sensori. I produttori ora combinano motori a commutazione elettronica, sensori di umidità, logica di flusso d'aria variabile e involucri a bassa rumorosità per ridurre la dispersione di energia mantenendo costanti i tassi di ventilazione. Anche le dinamiche produttive stanno cambiando, poiché l'approvvigionamento dei componenti dipende sempre più da motori per ventilatori, schede di controllo, scambiatori di calore compatti e interfacce per l'automazione degli edifici. Questa evoluzione è in linea con le pratiche costruttive a tenuta d'aria e con le pressioni normative per un minore consumo energetico in esercizio.

Guardando al futuro, i mercati emergenti dell'edilizia residenziale urbana, la ristrutturazione degli edifici pubblici e gli obiettivi di costruzione a zero emissioni nette amplieranno le dimensioni del mercato dei termoventilatori , influenzando la domanda a lungo termine. Si prevede che gli investimenti si orienteranno verso prodotti modulari, sistemi di controllo connessi e unità specifiche per applicazioni in appartamenti, scuole, cliniche e strutture ricettive. Gli incentivi normativi derivanti dalle direttive in materia di prestazioni energetiche, dagli standard di ventilazione e dai requisiti di salute sul lavoro dovrebbero favorire gli acquisti basati su specifiche precise, in particolare laddove il controllo dell'umidità e il monitoraggio della qualità dell'aria sono sempre più considerati parametri di prestazione degli edifici.

Ambito del rapporto sul mercato dei termoventilatori

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 3,53 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 6,13 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,82% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi di mercato dei termoventilatori

L'analisi del mercato dei termoventilatori rivela che la domanda è trainata dal nesso tra efficienza energetica, qualità dell'aria e resilienza. Le strutture a tenuta d'aria riducono al minimo le perdite d'aria incontrollate, ma richiedono anche un maggiore ricambio d'aria meccanico. I consumatori cercano unità silenziose e compatte che regolino i livelli di umidità e gli odori, mentre i clienti commerciali cercano uniformità nel ricambio d'aria e risparmi energetici durante tutto il ciclo di vita. La catena del valore comprende fornitori di motori, sensori, scambiatori di calore, distributori di sistemi HVAC, installatori e sistemi di automazione degli edifici.

Le condizioni di offerta del mercato sono relativamente equilibrate, ma risentono del costo dei componenti elettronici, degli involucri in metallo e dei motori ad alta efficienza. Il settore si sta orientando sempre più verso i servizi, con installatori che regolano il flusso d'aria, integrano i prodotti nei sistemi di controllo e forniscono la documentazione necessaria. Pertanto, le aziende con buoni programmi di formazione, ampi database applicativi e servizi post-vendita traggono vantaggio da questa tendenza. I termoventilatori si stanno evolvendo da semplici prodotti per la ventilazione a elementi costruttivi ad alte prestazioni.

Il posizionamento competitivo è influenzato dall'ampiezza della gamma di prodotti e dalla copertura dei canali di distribuzione. Secondo il rapporto di mercato sui ventilatori termici, Honeywell International Inc., Siemens AG, Mitsubishi Electric Corporation e Panasonic Holdings Corporation traggono vantaggio competitivo dal loro portafoglio di sistemi di controllo, HVAC e tecnologie per l'edilizia, mentre Aereco SA, Swegon Group AB, Vaisala Oyj e Sauter Controls GmbH ottengono un vantaggio competitivo grazie alla loro esperienza nel controllo della domanda, nella sensoristica e nell'automazione. Lennox International Inc. e Whirlpool Corporation contribuiscono al mercato residenziale e commerciale leggero.

Gli investimenti sono orientati verso la connettività dei sistemi di controllo, prodotti più silenziosi, ingombro ridotto e recupero di calore efficiente. La differenziazione competitiva non si basa sulla capacità di un fornitore di offrire un'elevata portata d'aria, bensì sulle prestazioni energetiche, la messa in servizio e la compatibilità con i sistemi HVAC. La capacità del fornitore di combinare l'hardware con servizi di certificazione e diagnostica rappresenta un ulteriore vantaggio.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei termoventilatori: approfondimenti strategici

Approfondimenti regionali

Mercato dei termoventilatori in Nord America

Nel 2025, il Nord America ha rappresentato il 31-33% del fatturato globale e si prevede che crescerà a un tasso annuo composto (CAGR) del 7,4-7,9% fino al 2034. La regione beneficia di normative più stringenti in materia di ventilazione nei codici edilizi residenziali e commerciali, del crescente utilizzo di ventilatori con recupero di energia e degli interventi di ristrutturazione nelle case costruite prima dell'entrata in vigore di standard di involucro edilizio più rigorosi. La quota di mercato regionale dei ventilatori termici è sostenuta da un valore medio per installazione più elevato.

La domanda è fortemente concentrata negli Stati Uniti e in Canada, dove la combinazione di fumo proveniente dagli incendi boschivi, dispersione di energia dovuta alle basse temperature e esposizione agli inquinanti interni ha reso la ventilazione un elemento chiave sia per la sicurezza che per l'efficienza energetica. I sistemi di controllo della ventilazione vengono installati in progetti commerciali nei settori dell'istruzione, della sanità e degli uffici, nonché dalle imprese di costruzione di abitazioni private.

Mercato statunitense dei termoventilatori

Nel 2025 gli Stati Uniti rappresentavano il 72-76% della domanda nordamericana e si prevede che cresceranno a un tasso annuo composto (CAGR) del 7,2-7,7% dal 2026 al 2034. La domanda di unità a soffitto e a parete può essere trainata da grandi costruzioni di case unifamiliari, dalla ristrutturazione di edifici residenziali plurifamiliari e dalla modernizzazione di strutture commerciali.

La copertura aziendale è ampia e comprende Honeywell International Inc., Lennox International Inc., Panasonic Holdings Corporation, Mitsubishi Electric Corporation, Siemens AG e Whirlpool Corporation, che forniscono canali complementari per HVAC, sistemi di controllo ed elettrodomestici. Le applicazioni in questione includono sistemi completi per la qualità dell'aria nelle abitazioni, sistemi di ventilazione nelle scuole e sistemi a controllo della domanda negli uffici.

Mercato europeo dei termoventilatori

Nel 2025 la quota di mercato europea si attestava tra il 27% e il 29%, e si prevede una crescita a un tasso annuo composto (CAGR) del 6,9-7,4% fino al 2034. La Germania è il paese chiave grazie al suo elevato potenziale di riqualificazione, agli alti prezzi dell'energia e alla consolidata presenza nel settore delle tecnologie di recupero del calore. Anche il Regno Unito sta registrando una buona crescita grazie agli sforzi profusi nel miglioramento dell'edilizia sociale, della gestione dell'umidità e degli interventi di ammodernamento con sistemi di ventilazione a controllo della domanda.

L'esperienza di Aereco SA e Aldes nel controllo della domanda energetica rende la Francia leader tra i paesi; le opportunità di espansione in Italia e Spagna derivano dalla ristrutturazione di appartamenti e dall'ammodernamento di edifici ricettivi. I consumatori nordici e dell'Europa centrale apprezzano il recupero di calore ad alta efficienza, la riduzione del rumore e il flusso d'aria automatico. Le specifiche continueranno a guidare il mercato in Europa.

Mercato dei termoventilatori nella regione Asia-Pacifico

Nel 2025, la regione Asia-Pacifico (APAC) deteneva una quota di mercato del 28-30% e avrebbe registrato un tasso di crescita annuo composto (CAGR) dell'8,4-8,9% nel periodo 2026-2034. Il Paese leader nell'APAC è la Cina, grazie alla costruzione di appartamenti, alle normative sulla qualità dell'aria urbana e alla disponibilità locale di apparecchiature HVAC. Giappone e Corea del Sud offrono una domanda significativa di sistemi di ventilazione compatti, silenziosi ed efficienti dal punto di vista energetico.

India e Australia presentano tassi di crescita più elevati, partendo da una base inferiore, trainati dal maggiore utilizzo di sistemi di ventilazione controllata in residenze di lusso, uffici, ospedali e centri commerciali. Politiche come i programmi per l'edilizia sostenibile, lo sviluppo urbano e le etichette di efficienza energetica contribuiranno a stimolare la crescita del mercato dei termoventilatori nella regione.

Mercato dei termoventilatori in Medio Oriente e Africa

Si prevede che il Medio Oriente e l'Africa cresceranno a un tasso annuo composto (CAGR) del 6,6-7,1% nel periodo 2026-2034. L'Arabia Saudita è il paese leader, grazie ai progetti infrastrutturali nei settori dell'ospitalità, della sanità e degli edifici a uso misto. Gli Emirati Arabi Uniti continuano a richiedere soluzioni HVAC ad alta efficienza energetica negli edifici di pregio, mentre il Sudafrica rappresenta la principale fonte di domanda per le ristrutturazioni commerciali e le strutture istituzionali.

Nei climi caldi, l'efficienza termica è fondamentale perché l'immissione incontrollata di aria esterna aumenta i carichi di raffreddamento. Il resto della domanda in Medio Oriente e Africa è trainata da progetti specifici, legati ad aeroporti, scuole, cliniche e hotel. Gli acquirenti cercano sempre più sistemi che bilancino il fabbisogno di aria esterna con un minore consumo energetico, soprattutto negli edifici che operano con elevata intensità di raffreddamento e in condizioni esterne soggette a polvere.

Analisi di segmentazione

Tipo

Si prevede che il segmento Tipo registrerà un CAGR del 7,6-8,1% nel periodo 2026-2034. L'ambito del mercato dei termoventilatori, in base ai formati di prodotto, è determinato dai vincoli di installazione, dai requisiti di flusso d'aria e dalla suddivisione tra nuove costruzioni e ristrutturazioni. I sistemi a soffitto dominano perché si integrano perfettamente con le configurazioni canalizzate, mentre le unità a parete stanno guadagnando terreno grazie alle ristrutturazioni di appartamenti e alle esigenze di ventilazione localizzata.

- I prodotti per il montaggio a soffitto sono ideali per locali commerciali, corridoi di complessi residenziali e nuovi progetti abitativi, dove l'installazione a scomparsa, il percorso dei condotti e il bilanciamento centralizzato del flusso d'aria consentono di raggiungere standard qualitativi più elevati.

- I prodotti per il montaggio su finestra rimangono una soluzione valida per le abitazioni con budget limitati e per i piccoli spazi commerciali, soprattutto dove le modifiche strutturali sono limitate e gli utenti necessitano di un'installazione relativamente semplice.

- I prodotti a parete sono strategicamente importanti per ristrutturazioni, appartamenti e stanze senza accesso ai condotti, offrendo un posizionamento compatto, un ricambio d'aria mirato e cicli di installazione più rapidi.

Applicazione

Si prevede che il segmento delle applicazioni crescerà a un tasso annuo composto (CAGR) del 7,4-7,9% nel periodo 2026-2034. La domanda nel settore residenziale è sostenuta da soluzioni abitative più salubri, dal controllo dell'umidità e dalle ristrutturazioni a basso consumo energetico, mentre gli utenti commerciali si concentrano sulla conformità alle normative in materia di ventilazione, sul comfort degli occupanti e sulla riduzione dei costi operativi. Il segmento è sempre più influenzato dalla ricerca, da parte dei proprietari di edifici, di prestazioni misurabili in termini di qualità dell'aria interna, piuttosto che dalla semplice capacità di aspirazione.

- L'adozione di questi prodotti in ambito residenziale è più diffusa in case, appartamenti e progetti di ristrutturazione ben isolati, dove umidità, odori, allergeni e stabilità della temperatura influenzano le decisioni relative alla scelta e alla sostituzione dei prodotti.

- La domanda commerciale proviene da uffici, scuole, strutture sanitarie, alberghi e negozi, dove un flusso d'aria prevedibile, l'integrazione dei sistemi di controllo e la conformità documentata rafforzano le decisioni di acquisto.

Panoramica dell'opportunità

|

Nome del segmento |

Contributo di entrate |

Giornata di tendenza |

Fase di adozione |

|

Residenziale |

Alto |

Case sane |

Scalatura |

|

Commerciale |

Mezzo |

Edifici intelligenti |

Scalatura |

Analisi dei fattori di crescita e dell'impatto sul mercato dei termoventilatori.

Normative energetiche più rigorose e costruzioni a tenuta d'aria

Gli involucri edilizi stanno diventando più ermetici per ridurre le dispersioni di calore e raffreddamento, ma questo cambiamento aumenta la dipendenza dalla ventilazione meccanica controllata. I ventilatori termici risolvono questo compromesso fornendo aria fresca e limitando al contempo la dispersione termica grazie al recupero di calore, al flusso d'aria variabile e al funzionamento basato su sensori. L'impatto è visibile nei regolamenti edilizi residenziali, nelle ristrutturazioni commerciali e negli edifici pubblici, dove la documentazione di conformità è ora parte integrante della procedura di appalto. Poiché i costruttori danno priorità alle classi energetiche e al comfort degli occupanti, la domanda si sposta verso prodotti che possono essere collaudati con precisione, funzionare silenziosamente e integrarsi con i sistemi di controllo. Questo fattore determinante rafforza l'adozione di apparecchiature di alta gamma e riduce l'attrattiva dei sistemi di sola estrazione a basso costo nelle nuove costruzioni e nei progetti di ristrutturazione profonda.

Sensibilizzazione sulla qualità dell'aria interna negli edifici occupati

Una maggiore consapevolezza degli inquinanti interni, dell'umidità, degli allergeni e dei contaminanti aerodispersi sta ridefinendo il mercato dei sistemi di ventilazione. L'OMS ha sottolineato l'importanza di ambienti interni salubri come parte integrante di una più ampia tutela della salute respiratoria, mentre scuole, uffici, cliniche e abitazioni richiedono sempre più spesso un ricambio d'aria misurabile anziché un'estrazione intermittente. I ventilatori termici ne traggono vantaggio perché combinano il ricambio d'aria con il comfort termico, rendendo la ventilazione continua più accettabile sia nei climi caldi che in quelli freddi. L'impatto dei ventilatori termici sul mercato si traduce in una maggiore specificazione da parte di architetti, facility manager e associazioni edilizie. I prodotti con compatibilità di filtrazione, risposta all'umidità e funzionamento continuo a bassa rumorosità sono preferiti perché consentono un utilizzo durante tutto l'anno senza generare inutili sprechi energetici o lamentele da parte degli occupanti.

Integrazione con sistemi HVAC intelligenti e automazione degli edifici.

Gli investimenti negli edifici intelligenti stanno incrementando la domanda di prodotti per la ventilazione in grado di comunicare con termostati, sensori, dashboard energetiche e sistemi di gestione degli edifici. I ventilatori termici non vengono più valutati solo in base al flusso d'aria, poiché gli acquirenti considerano sempre più la connettività, la diagnostica e la risposta automatizzata all'umidità o alla presenza di persone. Questo fattore trainante aiuta le aziende di controllo e i marchi HVAC affermati a posizionare la ventilazione come parte integrante di una piattaforma di comfort più ampia. L'impatto commerciale è particolarmente rilevante in uffici, strutture sanitarie e alberghiere che necessitano di dati operativi coerenti. Negli ambienti residenziali, l'integrazione intelligente migliora l'accettazione da parte degli utenti, poiché i sistemi possono funzionare silenziosamente in background, adattandosi alle esigenze di cottura, bagno, sonno e alle condizioni stagionali.

Tendenze future del mercato dei termoventilatori

Ottimizzazione del flusso d'aria assistita dall'intelligenza artificiale

Le tendenze del mercato dei termoventilatori si concentreranno sempre più sul controllo predittivo del flusso d'aria, che utilizza segnali relativi a umidità, occupazione, temperatura e qualità dell'aria esterna. Invece di operare secondo programmi fissi, i sistemi futuri regoleranno l'intensità della ventilazione stanza per stanza o zona per zona. Questo approccio può ridurre gli sprechi energetici e migliorare il comfort durante i periodi di picco di inquinamento, cottura o elevata occupazione. Si prevede che i produttori integreranno algoritmi di apprendimento nei controller, mentre i partner di automazione degli edifici utilizzeranno i dati di ventilazione per la pianificazione della manutenzione. Il risultato saranno prodotti più adattivi che sposteranno la concorrenza del mercato verso l'intelligenza del software, la precisione della messa in servizio e le prestazioni verificate in condizioni operative reali.

Recupero di calore compatto per edifici ristrutturati

Il recupero di calore, ideale per gli interventi di retrofit, diventerà una delle tendenze principali del mercato dei termoventilatori, in quanto governi e proprietari di immobili si concentreranno sugli edifici esistenti piuttosto che sulle sole nuove costruzioni. I termoventilatori del futuro utilizzeranno nuclei più piccoli, canalizzazioni semplificate e alloggiamenti a parete o soffitto a basso profilo per ridurre i tempi di installazione in appartamenti, scuole e piccoli uffici. Questa tendenza è importante perché molti edifici più datati non possono ospitare reti di canalizzazioni complete senza interventi significativi. I fornitori in grado di risolvere i problemi di spazio, rumore e gestione della condensa sbloccheranno un mercato di sostituzione più ampio. Kit di installazione standardizzati e strumenti di collaudo digitali diventeranno probabilmente importanti quanto la capacità di flusso d'aria nelle decisioni di acquisto per gli interventi di retrofit.

Opportunità di mercato per i termoventilatori

Pacchetti di riqualificazione energetica per edifici residenziali

Le previsioni di mercato per i termoventilatori indicano una forte opportunità nei pacchetti di riqualificazione residenziale che combinano ventilazione, controllo dell'umidità e monitoraggio intelligente di base. Il patrimonio immobiliare in Nord America ed Europa comprende molti progetti di ristrutturazione a tenuta d'aria, dove l'isolamento e l'ammodernamento degli infissi creano rischi di umidità e inquinamento, a meno che non venga migliorata anche la ventilazione. I fornitori possono rivolgersi agli appaltatori con kit completi, consulenza progettuale e procedure di collaudo semplificate. L'opportunità è concreta perché le riqualificazioni richiedono soluzioni di installazione pratiche, non solo tecnologie di alta gamma. Le aziende che instaurano partnership con imprese di ristrutturazione, auditor energetici e associazioni edilizie possono intercettare una domanda ricorrente, contribuendo al contempo a creare abitazioni più salubri e a ottenere risultati documentati in termini di efficienza energetica.

Conformità commerciale e modelli di ventilazione basati sui servizi

Gli edifici commerciali offrono un'opportunità per la ventilazione con servizi integrati, poiché i proprietari necessitano di prove di conformità, controllo energetico e affidabilità operativa. I fornitori possono espandere la propria attività, passando dalla semplice vendita di prodotti alla fornitura di servizi quali collaudo, monitoraggio, sviluppo di programmi di sostituzione dei filtri e reportistica sulle prestazioni per edifici adibiti a uffici, istituti scolastici, cliniche e strutture ricettive. Un approccio di questo tipo contribuisce a fidelizzare i clienti, ad aumentare la quota di mercato dei fornitori orientati ai servizi nel mercato dei termoventilatori e a minimizzare i rischi per gli acquirenti, collegando le prestazioni delle apparecchiature ai risultati. Il tipo di termoventilatore più adatto a questa opportunità è quello dotato di sensori e funzionalità di diagnostica remota. I facility manager apprezzeranno sicuramente le soluzioni che mostrano le prestazioni del flusso d'aria e rilevano i malfunzionamenti.

Sviluppi recenti

- Febbraio 2026: Aereco SA — Aereco UK ha annunciato "Il nuovo volto della ventilazione meccanica controllata (MEV)", evidenziando il posizionamento aggiornato dei sistemi di ventilazione meccanica controllata per applicazioni residenziali. Questa iniziativa rafforza l'attenzione dell'azienda sul ricambio d'aria a domanda controllata, sulla compatibilità con gli interventi di retrofit e sulla formazione in materia di ventilazione nel settore residenziale, promuovendo una maggiore consapevolezza dell'importanza di una ventilazione meccanica efficiente in case e appartamenti.

- Febbraio 2025: Panasonic Holdings Corporation — Panasonic ha presentato la soluzione OASYS per la gestione della qualità dell'aria in tutta la casa e la serie BalancedHome ERV all'IBS 2025. L'azienda ha posto l'accento su efficienza, comfort e conformità per i costruttori, inclusa una riduzione dichiarata del consumo energetico per il riscaldamento e il condizionamento dell'aria fino al 53% rispetto ai sistemi HVAC tradizionali.

Domande frequenti

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative