Domanda, quota e crescita del mercato del vetro architettonico entro il 2034

Dimensioni e previsioni del mercato del vetro architettonico (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (vetro temperato, vetro ricotto, vetro laminato e altri) e applicazione (impatto uragano, balaustre/ringhiere in vetro, pensiline e pensiline, vetro di sicurezza/antiproiettile, acustica, vetro decorativo/colorato, facciate strutturali e altri).

- Stato : Prossimo

- Codice del report : TIPRE00029794

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 04, 2026

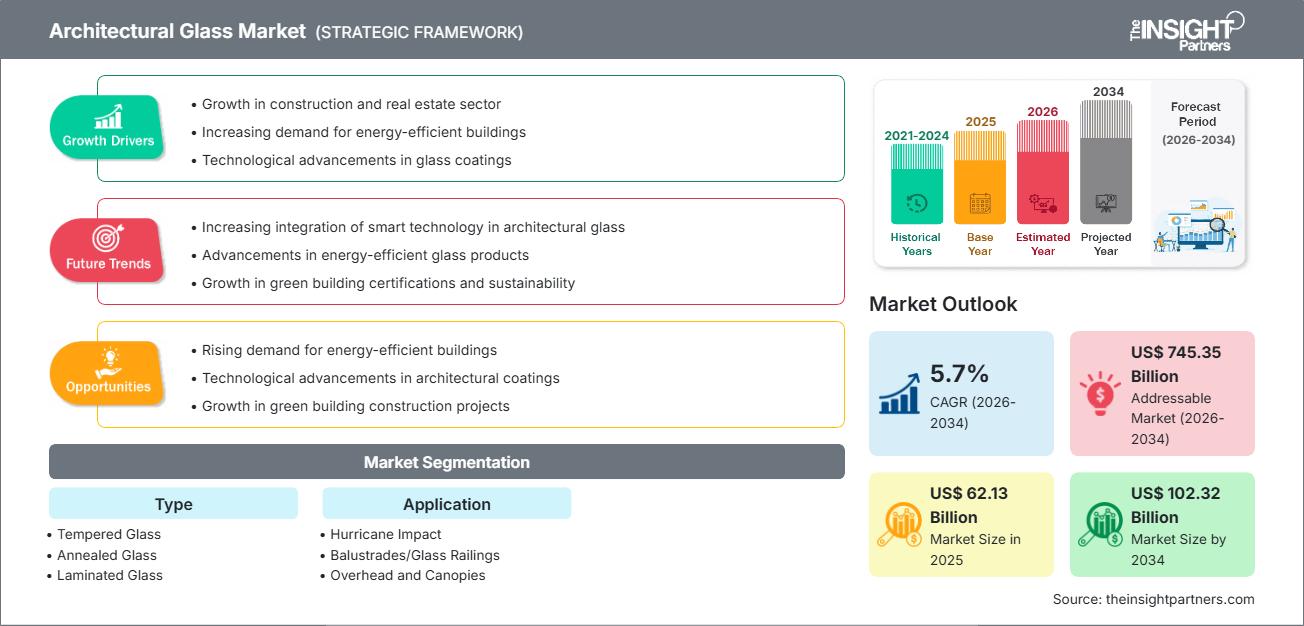

Si prevede che il mercato globale del vetro architettonico raggiungerà i 102,32 miliardi di dollari entro il 2034, rispetto ai 62,13 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 5,7% nel periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono una crescente attenzione globale agli involucri edilizi ad alta efficienza energetica, la crescente adozione di tecnologie per il vetro intelligenti e intercambiabili e un significativo passaggio a pratiche di edilizia sostenibile. Inoltre, si prevede che il mercato trarrà vantaggio dalla rapida urbanizzazione nelle economie emergenti, dalle severe normative governative in materia di emissioni di carbonio e dal crescente utilizzo di vetri ad alte prestazioni nei megaprogetti di smart city, per la loro superiorità sia estetica che funzionale.

Analisi del mercato del vetro architettonico

L'analisi del mercato del vetro architettonico mostra uno spostamento verso vetrate funzionali ad alto valore aggiunto, poiché gli sviluppatori danno priorità a sicurezza, isolamento termico e prestazioni acustiche. Le tendenze degli acquisti indicano che il mercato si sta dividendo tra il tradizionale vetro float e segmenti ad alta crescita per il vetro lavorato a valore aggiunto, come le varietà stratificate e temperate. Stanno emergendo opportunità strategiche in applicazioni specializzate come le vetrate antiuragano e le installazioni antiproiettile, dove le normative di sicurezza offrono un chiaro vantaggio competitivo. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrazione di rivestimenti avanzati e dallo sviluppo di facciate strutturali che riducono al minimo la necessità di telai tradizionali. La differenziazione competitiva ora si distingue in base a un marchio che evidenzia la produzione a zero emissioni di carbonio, un controllo solare superiore e finiture di alta precisione. Questo approccio aiuta i produttori a praticare prezzi più elevati in un mercato con una domanda crescente di soluzioni architettoniche di alta qualità.

Panoramica del mercato del vetro architettonico

Il vetro architettonico si è evoluto da semplice riempitivo trasparente a componente strutturale e funzionale primario degli edifici moderni. Il vetro architettonico comprende prodotti ad alte prestazioni progettati per garantire un'estrema resistenza agli agenti atmosferici, l'attenuazione del rumore e la versatilità estetica. Sia i conglomerati globali del vetro che i produttori specializzati competono in questo mercato, utilizzando tecnologie come lo sputtering magnetronico per i rivestimenti e il rinforzo chimico avanzato. La crescente domanda di luce naturale e comfort per gli occupanti in Nord America e in Europa ha accresciuto la popolarità del vetro architettonico come scelta di materiale sostenibile. L'area Asia-Pacifico è leader in termini di fatturato grazie all'enorme volume di costruzioni e allo sviluppo infrastrutturale, mentre Europa e Nord America stanno progredendo nell'innovazione del vetro ad alta tecnologia e negli standard di efficienza energetica. Il mercato statunitense è altamente sviluppato, guidato da rigorosi codici edilizi e da un'ampia disponibilità di vetri di sicurezza speciali. La concorrenza tra i marchi sta alimentando una maggiore varietà di finiture decorative e l'inclusione di funzionalità intelligenti come celle fotovoltaiche integrate e superfici autopulenti.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato del vetro architettonico: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del vetro architettonico

Fattori trainanti del mercato:

- Efficienza energetica e codici di edilizia sostenibile: i severi obblighi governativi in materia di isolamento termico e impronta di carbonio stanno spingendo all'adozione di vetri ad alte prestazioni per ridurre i costi di riscaldamento e raffreddamento.

- Rapida urbanizzazione e costruzione di grattacieli: il continuo spostamento globale verso i centri urbani alimenta la domanda di strutture in vetro, in particolare per uffici commerciali e grattacieli residenziali di lusso.

- Maggiore attenzione alla sicurezza: la crescente consapevolezza delle minacce alla sicurezza e degli eventi meteorologici estremi ha incrementato la domanda di vetri specializzati in grado di resistere a forti impatti, esplosioni e venti di forza uragano.

Opportunità di mercato:

- Crescita nei progetti di smart city e ristrutturazione: l'ammodernamento delle infrastrutture più vecchie con vetri moderni e ad alte prestazioni offre un potenziale di crescita significativo nei mercati maturi come Europa e Stati Uniti.

- Espansione dell'architettura solare integrata: lo sviluppo di sistemi fotovoltaici integrati negli edifici (BIPV), in cui le facciate in vetro generano elettricità, rappresenta un'opportunità di innovazione ad alto margine.

- Progressi nelle vetrate acustiche e per il benessere: con l'aumento dell'inquinamento acustico urbano, si sta sviluppando un mercato per i vetri stratificati acustici avanzati che promuovono un sonno migliore e un ambiente di lavoro migliore.

Analisi della segmentazione del rapporto sul mercato del vetro architettonico

La quota di mercato del vetro architettonico viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per tipo:

- Vetro temperato: un segmento dominante ampiamente utilizzato in aree critiche per la sicurezza grazie alla sua elevata resistenza e alla tendenza a rompersi in piccoli frammenti smussati.

- Vetro ricotto: il tipo di vetro standard utilizzato per finestre e specchi di base, apprezzato principalmente per la sua planarità e la facilità di ulteriore lavorazione.

- Vetro laminato: la nicchia in più rapida crescita, preferita per la sua capacità di rimanere intatta in caso di impatto, offrendo maggiori vantaggi in termini di sicurezza, protezione e acustica.

Per applicazione:

- Impatto degli uragani: essenziali per gli sviluppi costieri, questi sistemi utilizzano strati intermedi rinforzati per impedire la rottura dell'involucro edilizio durante le tempeste.

- Balaustre e ringhiere in vetro: un segmento estetico in forte crescita, utilizzato sia nei centri commerciali che nei balconi residenziali di lusso.

- Pensiline e pensiline: applicazioni strutturali specializzate che richiedono vetri di sicurezza ad alta capacità portante per lucernari e pensiline d'ingresso.

- Vetro di sicurezza e antiproiettile: progettato per ambienti governativi, finanziari e commerciali ad alto rischio che richiedono protezione balistica.

- Acustica: utilizzato nelle aree urbane ad alta densità e in prossimità degli aeroporti per ridurre al minimo l'infiltrazione di rumore esterno.

- Vetro decorativo e colorato: sempre più utilizzato nel design d'interni per pareti divisorie, rivestimenti murali e facciate artistiche.

- Facciate strutturali: la principale fonte di reddito, costituita da enormi involucri in vetro che definiscono il moderno skyline urbano.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Ambito del rapporto sul mercato del vetro architettonico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 62,13 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 102,32 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 5,7% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del vetro architettonico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del vetro architettonico è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato del vetro architettonico per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti del Sud e Centro America, del Medio Oriente e dell'Africa offrono numerose opportunità inesplorate per l'adozione di vetrate di alta qualità e di vetri intelligenti nei nuovi sviluppi urbani.

Il mercato del vetro architettonico sta attraversando una profonda trasformazione, passando da materiale di base a elemento ad alte prestazioni e di alto valore. La crescita è trainata dalla crescente domanda di edifici resistenti ai cambiamenti climatici, dall'impennata della domanda di vetro intelligente e dall'espansione del settore residenziale di lusso. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento significativo, trainato dagli elevati standard di sicurezza e dalla crescita delle vetrate antiurto nelle zone costiere.

-

Fattori chiave:

- Crescente preferenza degli sviluppatori per il vetro a bassa emissività ed efficienza energetica per soddisfare gli standard LEED

- Diffusione del vetro intelligente negli uffici commerciali di lusso

- Aumento della domanda di vetri di sicurezza e antiproiettile negli istituti pubblici e finanziari

- Tendenze: ampliamento dei progetti di ristrutturazione dei grattacieli obsoleti e adozione di successo delle certificazioni di impatto degli uragani per attrarre una fascia demografica attenta alla sicurezza.

Europa

- Quota di mercato: detiene una quota sostanziale a livello globale, grazie a una profonda attenzione alla sostenibilità e all'ammodernamento energetico.

-

Fattori chiave:

- Elevata domanda interna di vetri tripli e vetri isolanti sottovuoto

- Infrastruttura di produzione consolidata e rigide normative sulle emissioni di carbonio

- Solido sostegno governativo alle iniziative di edilizia ecologica e alle ristrutturazioni a risparmio energetico

- Tendenze: una svolta strategica verso una produzione di vetro a basse emissioni di carbonio e pratiche di economia circolare. Vi è inoltre una crescente attenzione alle certificazioni acustiche per soddisfare le esigenze dei residenti delle aree urbane europee.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con Cina e India che fungono da motori principali per l'edilizia e il consumo di vetro.

-

Fattori chiave:

- Urbanizzazione massiccia che porta alla costruzione di nuove megalopoli e centri urbani di grande altezza

- Iniziative infrastrutturali sostenute dal governo incentrate sullo sviluppo di città intelligenti

- L'aumento del reddito disponibile porta a preferire design residenziali in vetro moderni ed estetici

- Tendenze: forti investimenti in impianti di produzione locali per vetro float e vetro lavorato di alta qualità per sostenere il boom edilizio regionale e i mercati di esportazione.

America meridionale e centrale

- Quota di mercato: mercato emergente con un settore dell'architettura in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza dei vantaggi in termini di risparmio energetico del vetro a controllo solare nei climi tropicali

- Modernizzazione degli impianti di lavorazione del vetro nazionale per rifornire i centri urbani in crescita

- Crescente interesse per l'estetica moderna in vetro tra i segmenti residenziali di lusso

- Tendenze: crescita del vetro decorativo e colorato per progetti di ospitalità e introduzione del vetro temperato ad alta resistenza per differenziarsi dalle vetrate residenziali standard.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con progetti architettonici ambiziosi, in transizione verso standard commerciali formalizzati per vetri ad alte prestazioni.

-

Fattori chiave:

- Utilizzo tradizionale del vetro negli skyline regionali iconici come Dubai e Riyadh

- Elevata richiesta di rivestimenti per il controllo solare e termoriflettenti nei climi desertici

- Investimenti strategici in mega-progetti come NEOM per migliorare le infrastrutture locali e il turismo

- Tendenze: implementazione di sistemi avanzati di facciate continue e tecnologie di vetro intelligenti per gestire il calore estremo, abbinate a un'attenzione particolare alle facciate strutturali per il segmento commerciale.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come AGC Inc., Saint-Gobain e Guardian Glass. Esperti regionali e produttori specializzati contribuiscono inoltre a creare un panorama di mercato diversificato e in rapida espansione. Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Prestazioni funzionali: posizionare i prodotti come superiori in termini di risparmio energetico o sicurezza rispetto alle alternative standard.

- Soluzioni integrate: offriamo sistemi completi che includono vetro, interstrati e ferramenta specializzata per facciate strutturali.

- Catene di fornitura sostenibili: attenzione alla produzione a basse emissioni di carbonio e al vetro ad alto contenuto di materiale riciclato per soddisfare gli standard di edilizia ecologica.

- Innovazione digitale: sviluppo di vetri con sensori integrati o trasparenza commutabile per il mercato degli edifici intelligenti.

Opportunità e mosse strategiche

- Collaborare con studi di architettura e grandi costruttori per soddisfare la crescente domanda di vetrate a risparmio energetico e certificate per la sicurezza nei mercati dell'Asia-Pacifico e del Nord America.

- Incorporare pratiche di produzione a basse emissioni di carbonio e di riciclo circolare per attrarre gli sviluppatori attenti all'ambiente che cercano certificazioni di edilizia ecologica come LEED e BREEAM.

Le principali aziende che operano nel mercato del vetro architettonico sono:

- AGC Inc

- Compagnie de Saint-Gobain SA

- Guardian Industries Holdings LLC

- Nippon Sheet Glass Co Ltd

- Qingdao Morn Building Materials Co Ltd

- Asahi India Glass Ltd

- Turkiye Sise ve Cam Fabrikalari AS

- Schott AG

- Jinjing (Group) Co Ltd

- Vitro SAB de CV

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato del vetro architettonico

- Nel settembre 2025, Pilkington Technology Management Limited (parte di NSG Group) ha firmato un accordo con NovaSklo per fornire competenze ingegneristiche per la costruzione di una linea di produzione di vetro float nella regione di Kiev, in Ucraina.

- Nell'aprile 2024, AGC ha annunciato di aver ottenuto una Dichiarazione Ambientale di Prodotto (EPD) per il vetro float architettonico prodotto nel suo stabilimento di Kashima. Questa acquisizione segue le acquisizioni di EPD per il vetro architettonico prodotto da due società del Gruppo AGC in Asia e segna un traguardo significativo, in quanto è la prima EPD ottenuta da AGC per il vetro architettonico prodotto e venduto in Giappone.

Copertura e risultati del rapporto sul mercato del vetro architettonico

Il rapporto sulle dimensioni e le previsioni del mercato del vetro architettonico (2021-2034) fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del vetro architettonico a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato del vetro architettonico, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato del vetro architettonico che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato del vetro architettonico.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative