Strategie di mercato dei sistemi di sicurezza passiva automobilistica, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dimensioni e previsioni del mercato dei sistemi di sicurezza passiva per autoveicoli (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (airbag, cintura di sicurezza, sistema di rilevamento degli occupanti, sistema di sicurezza per bambini e altri), tipo di veicolo (autovetture e veicoli commerciali) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00029577

- Categoria : Automotive e trasporti

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

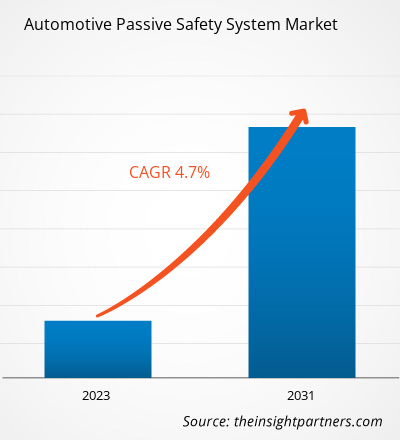

Si prevede che la dimensione del mercato dei sistemi di sicurezza passiva per autoveicoli raggiungerà i 32.781,08 milioni di dollari entro il 2031, rispetto ai 22.547,5 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 4,7% nel periodo 2023-2031. È probabile che la crescente adozione di veicoli autonomi a guida autonoma in tutto il mondo rimanga una tendenza chiave nel mercato. Le auto a guida autonoma stanno guadagnando terreno nei paesi sviluppati come Stati Uniti, Canada, Germania e Regno Unito. La crescente penetrazione dei veicoli connessi e l'adozione di auto a guida autonoma in tutto il mondo sono fattori trainanti chiave nel mercato.

Analisi di mercato dei sistemi di sicurezza passiva per autoveicoli

I sistemi di sicurezza passiva per autoveicoli affrontano eventi insoliti, in particolare quelli che coinvolgono i passeggeri del veicolo. I sistemi di sicurezza passiva attenuano gli effetti di eventi anomali, come gli incidenti. Questi sistemi includono airbag, cinture di sicurezza, zone di impatto e abitacoli passeggeri. I sistemi di sicurezza passiva hanno contribuito in modo significativo alla sicurezza stradale e personale negli ultimi decenni riducendo le conseguenze di incidenti e incidenti. Di conseguenza, la maggior parte delle auto europee ora si comporta molto bene nei crash test e la tecnologia di sicurezza passiva sta maturando.

I fattori chiave che portano alla crescita del mercato dei sistemi di sicurezza passiva per autoveicoli includono la continua espansione del mercato automobilistico e la crescente preferenza dei consumatori per veicoli più sicuri. Il costante aumento degli incidenti veicolari ha suscitato preoccupazione da parte dei consumatori e dei governi di tutto il mondo, creando opportunità per il settore dei sistemi di sicurezza passiva. Inoltre, una crescita significativa del mercato automobilistico dovuta all'aumento del reddito disponibile sta offrendo opportunità di crescita per il mercato dei sistemi di sicurezza passiva per autoveicoli.

Panoramica del mercato dei sistemi di sicurezza passiva per autoveicoli

I vantaggi della trasformazione digitale per la popolazione generale stanno portando alla crescente adozione della trasformazione nella regione. Poiché il tasso di alfabetizzazione nella regione sta crescendo, sempre più persone sono consapevoli di questi vantaggi. Il numero di nuovi veicoli venduti nel paese ha superato quello dell'anno precedente (2018). Di conseguenza, è probabile che l'aumento delle vendite di nuovi veicoli nel paese abbia un impatto positivo sulla crescita del mercato nei prossimi anni. I principali produttori di sistemi di sicurezza passiva per autoveicoli o marchi di automobili nel settore automobilistico includono produzione, distribuzione e vendita e servizi post-vendita. La produzione di sistemi di sicurezza passiva come airbag , cinture di sicurezza, sistema di sensori di presenza, sistema di sicurezza per bambini, ecc. è svolta principalmente dalle principali aziende automobilistiche. Alcune delle aziende automobilistiche specializzate nella produzione di sistemi di sicurezza attivi e passivi sono Hyundai Mobis, Continental AG, Autoliv, Inc. La crescente crescita nella produzione di veicoli elettrici e il crescente interesse tra le economie in via di sviluppo e sviluppate si traducono in una crescente domanda di sistemi di sicurezza passiva. Le operazioni di importanti attori come Continental AG, Autoliv, Hyundai Mobis, Ford e Tesla sono diffuse in tutto il mondo. Distribuzione e vendite includono aziende di logistica, rivenditori e distributori. Li aiuta anche a ridurre le spese di produzione e spedizione. Regolatori e organizzazioni stanno collaborando per rafforzare la sua catena di fornitura mantenendo il flusso commerciale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di sicurezza passiva per autoveicoli: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei sistemi di sicurezza passiva per autoveicoli

Aumento della produzione di automobili in tutto il mondo

Le tendenze di urbanizzazione, l'aumento del reddito medio disponibile degli abitanti delle città che ha permesso alle persone di migliorare il proprio stile di vita, hanno ulteriormente accelerato la domanda di autovetture. Di conseguenza, le case automobilistiche di tutto il mondo stanno aumentando la produzione per soddisfare la domanda dei clienti. La produzione di veicoli, in particolare autovetture e veicoli commerciali, è aumentata costantemente sia nei paesi sviluppati che in via di sviluppo negli ultimi anni. Una maggiore produzione di veicoli significa una maggiore richiesta di unità di sistemi di sicurezza passiva, principalmente cinture di sicurezza e airbag per migliorare la sicurezza degli occupanti. Ciò sta agendo come un importante motore di crescita per il mercato globale dei sistemi di sicurezza passiva per autoveicoli. Anche i tassi di interesse sui prestiti in calo stanno alimentando la crescita nel settore automobilistico, che sta supportando le vendite di sistemi di sicurezza passiva. La produzione automobilistica globale ha raggiunto 93,54 milioni di unità nel 2023, in aumento rispetto agli 85,2 milioni di unità nel 2022. Tale crescita nella produzione automobilistica in tutto il mondo guida la crescita del mercato dei sistemi di sicurezza passiva per autoveicoli durante il periodo di previsione.fuelling growth in the auto industry, which is supporting the passive safety system sales. Global automotive production reached 93.54 million units in 2023 increased from 85.2 million units in 2022. Such, growth in the automotive production across the globe drives the automotive passive safety system market growth market during the forecast period.

Le crescenti normative governative sulla sicurezza dei veicoli guidano la crescita del mercato

La crescente preferenza per le funzionalità di sicurezza avanzate nei veicoli, l'introduzione di standard di sicurezza più severi da parte dei governi di molti paesi, la crescente prevalenza di airbag a tendina e per le ginocchia, soprattutto nei paesi in via di sviluppo, e i progressi tecnologici stanno guidando la domanda di sistemi di sicurezza passiva per autoveicoli. L'aumento dei costi delle materie prime, le fluttuazioni dei tassi di cambio e la concorrenza sui prezzi stanno ostacolando il mercato dei sistemi di sicurezza passiva per autoveicoli. Le politiche in Europa sono vantaggiose per lo sviluppo del business, che è una delle ragioni alla base della crescita dei vari settori. La Commissione europea ha adottato numerose misure per promuovere lo sviluppo dell'industria automobilistica in Europa, come il piano d'azione CARS 2023 e GEAR 2030. Queste misure del governo europeo hanno lo scopo di assistere la crescita a lungo termine dell'industria automobilistica della regione, il che contribuirà a stimolare la crescita complessiva del mercato europeo.

Analisi della segmentazione del rapporto di mercato del sistema di sicurezza passiva per autoveicoli

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei sistemi di sicurezza passiva per autoveicoli sono la tipologia e il tipo di veicolo.

- In base al tipo, il mercato è suddiviso in airbag, cinture di sicurezza, sistema di rilevamento degli occupanti, sistema di sicurezza per bambini e altri. Tra questi, l'airbag ha la quota maggiore nel 2023, questo è dovuto alla crescente domanda di sicurezza nelle autovetture.

- In base al tipo di veicolo, il mercato è diviso in autovetture e veicoli commerciali. Tra questi, le autovetture hanno la quota maggiore nel 2023, a causa dell'aumento delle vendite di autovetture. Secondo l'Agenzia Internazionale per l'Energia, le vendite di autovetture hanno raggiunto i 65,27 milioni nel 2023, in aumento rispetto ai 58,2 milioni di unità nel 2022.

Analisi della quota di mercato dei sistemi di sicurezza passiva per autoveicoli per area geografica

L'ambito geografico del rapporto sul mercato dei sistemi di sicurezza passiva per autoveicoli è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Si prevede che l'Asia Pacifica avrà la quota maggiore nel 2023, ciò è dovuto all'aumento della produzione automobilistica in paesi come Cina, India e Giappone. Secondo l'Agenzia Internazionale per l'Energia, la produzione automobilistica nella regione Asia Pacifica ha raggiunto 51,8 milioni di unità nel 2023, con un aumento del 6% rispetto al 202. Inoltre, il Nord America sta crescendo a un ritmo moderato durante il periodo di previsione. In Nord America, si prevede che le iniziative del governo, le politiche federali e i programmi per vari settori guideranno il mercato dei sistemi di sicurezza passiva per autoveicoli. Stati Uniti, Canada e Messico hanno firmato l'accordo commerciale NAFTA. L'accordo commerciale aiuta le case automobilistiche con l'aumento del numero di stabilimenti di produzione e una migliore catena di fornitura di ricambi auto.

Approfondimenti regionali sul mercato dei sistemi di sicurezza passiva per autoveicoli

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi di sicurezza passiva per autoveicoli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei sistemi di sicurezza passiva per autoveicoli in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei sistemi di sicurezza passiva per autoveicoli

Ambito del rapporto di mercato sui sistemi di sicurezza passiva per autoveicoli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 22.547,5 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 32.781,08 milioni di dollari USA |

| CAGR globale (2023-2031) | 4,7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di sicurezza passiva per autoveicoli sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei sistemi di sicurezza passiva per autoveicoli sono:

- Autoliv Inc

- Continentale AG

- Sistemi di sicurezza Joyson

- Bosch Italia S.p.A.

- ZF Friedrichshafen AG

- FAURECIA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei sistemi di sicurezza passiva per autoveicoli

Notizie di mercato e sviluppi recenti sui sistemi di sicurezza passiva per autoveicoli

Il mercato Automotive Passive Safety System viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato Automotive Passive Safety System:

- ZF ha deciso di scorporare la sua divisione Passive Safety Systems e di costituirla in modo indipendente entro la fine del 2023. Questa decisione intende aprire nuove opzioni strategiche di azione per il business dei sistemi di protezione degli occupanti ed è il risultato di una revisione continua del portafoglio ZF. Nel corso dell'attuale processo di trasformazione nel settore automobilistico, ZF ha valutato e analizzato il crescente business di trasformazione da un lato e il potenziale di crescita delle aree aziendali tradizionali come i sistemi di sicurezza passiva dall'altro. In uno scorporo, l'azienda vede le migliori condizioni per generare una crescita più forte e un'espansione sostenibile della posizione di mercato del numero 2 al mondo nel business della tecnologia di sicurezza passiva coinvolgendo investitori esterni. (Fonte ZF Friedrichshafen AG Newsletter, ottobre 2022)

- La società automobilistica Veoneer ha stipulato un accordo per investire in un fondo gestito da American Industrial Partners per l'acquisizione dell'attività Restraint Control Systems di Veoneer da SSW Partners LP. La transazione completa la strategia di Veoneer e SSW per espandere le linee di business delle società come Arriver Software, Active Safety e Restraint Control Systems per l'automotive. (Fonte: Veoneer Newsletter, febbraio 2024)

Copertura e risultati del rapporto sul mercato dei sistemi di sicurezza passiva per autoveicoli

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di sicurezza passiva per autoveicoli (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di sicurezza passiva per autoveicoli a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei sistemi di sicurezza passiva per autoveicoli e dinamiche di mercato quali conducenti, sistemi di ritenuta e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei sistemi di sicurezza passiva per autoveicoli che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei sistemi di sicurezza passiva per autoveicoli

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative