Rapporto sul mercato Attrezzature per capnografia 2028 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Previsioni di mercato delle apparecchiature per capnografia fino al 2028 - Impatto del COVID-19 e analisi globale per tipo di prodotto (accessori e materiali monouso per capnografia e capnometri), tecnologia (capnografia tradizionale, capnografia sidestream e capnografia microstream), applicazione (assistenza cardiaca, traumatologia e pronto soccorso, sedazione procedurale, monitoraggio respiratorio e altre applicazioni) e utente finale (ospedali, centri chirurgici ambulatoriali, strutture di assistenza domiciliare e altri)

- Stato : Edito

- Codice del report : TIPRE00003130

- Categoria : Scienze della vita

- Numero di pagine : 250

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

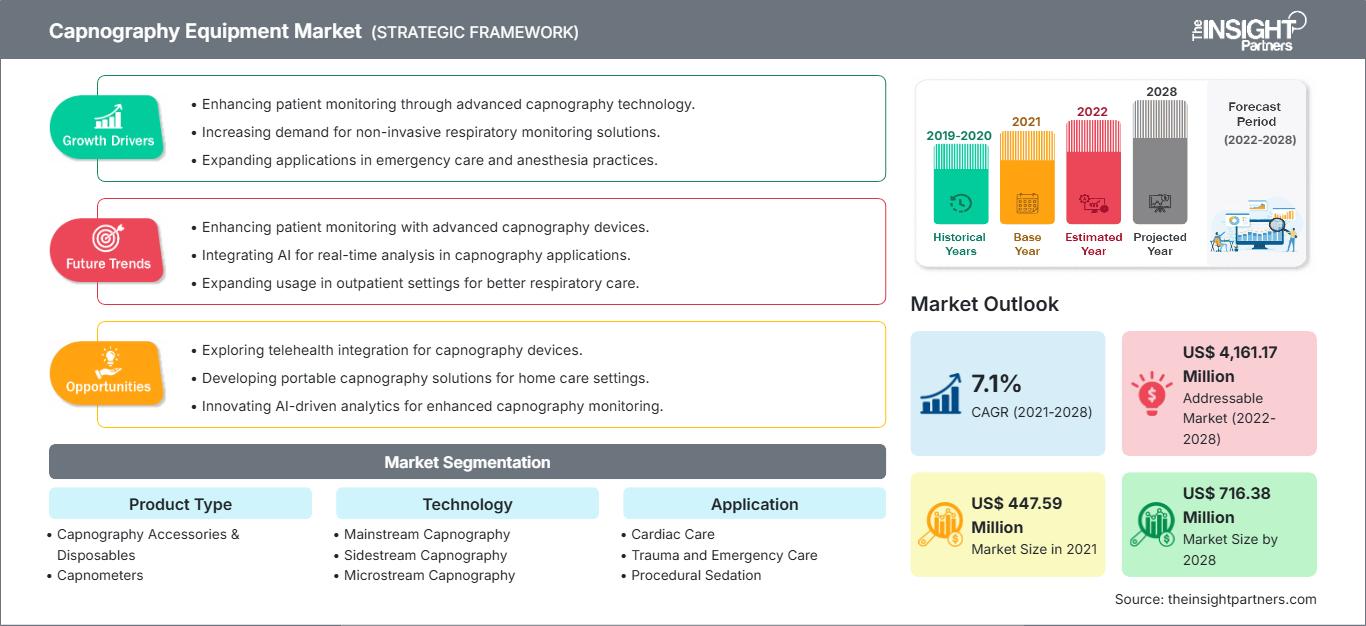

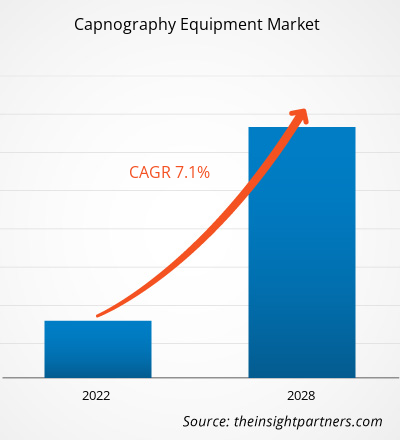

[Rapporto di ricerca]Si prevede che il mercato delle apparecchiature per capnografia crescerà da 447,59 milioni di dollari nel 2021 a 716,38 milioni di dollari entro il 2028; si stima una crescita a un CAGR del 7,1% dal 2022 al 2028.

La crescita del mercato è attribuita alla prevalenza di disturbi respiratori e ai benefici clinici delle apparecchiature per capnografia rispetto alla pulsossimetria.

Il mercato delle apparecchiature per capnografia comprende importanti attori competitivi che adottano strategie come il lancio di prodotti, l'espansione geografica e i progressi tecnologici. Di seguito sono elencati alcuni recenti sviluppi del mercato:

- A luglio 2020, Welch Allyn (Hill Rom Holdings, Inc.) ha annunciato "Connex Vital Signs Monitor", un nuovo prodotto dotato di un touchscreen intuitivo adattabile alla maggior parte degli ambienti sanitari a bassa criticità e dei flussi di lavoro clinici. Il prodotto può anche monitorare l'attività cardiaca utilizzando il monitoraggio ECG a 3 o 5 derivazioni, misurare il pulsossimetro, la pressione sanguigna non invasiva (NIBP), la temperatura, la CO2 di fine espirazione (EtCO2), la respirazione e molto altro.

- A dicembre 2021, Baxter International Inc. ha annunciato l'acquisizione di Hill Rom Holdings Inc. Questa acquisizione apre la prossima fase di trasformazione, presentando una nuova ondata di potenziale impatto trainante per pazienti, medici, dipendenti, azionisti e altre comunità da servire a livello globale.

- A luglio 2021, Spacelabs Healthcare, una divisione di OSI Systems Inc., ha stretto una partnership con Masimo per integrare SET Pulse Oximetery, NomoLine capnography, rainbow SET Pulse CO-Oximetry, SedLine brain function monitoring e O3 regional oximetry in monitor multiparametrici Spacelabs selezionati.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle apparecchiature per capnografia: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

La partecipazione attiva degli operatori del mercato all'innovazione e allo sviluppo dei prodotti e l'aumento delle approvazioni dei prodotti stanno alimentando la crescita del mercato delle apparecchiature per capnografia.

Nel 2010, l'International Consensus on Cardiopulmonary Resuscitation and Emergency Cardiovascular Care Science e l'American Heart Association (AHA) hanno ristrutturato le loro linee guida per il supporto vitale avanzato in adulti e bambini, includendo raccomandazioni per l'uso della capnografia durante eventi critici. Le nuove linee guida hanno approvato l'uso di routine della capnografia quantitativa a forma d'onda sia per l'intubazione che durante la RCP. Negli Stati Uniti, il processo di dimostrazione della sicurezza medica di un dispositivo richiede da un produttore circa 3 a 7 anni. Secondo la legge vigente, anche in caso di leggera modifica delle dimensioni di un dispositivo precedentemente approvato, il prodotto modificato deve superare l'intero processo di approvazione prima della commercializzazione. Tuttavia, il processo di approvazione della FDA per le apparecchiature per capnografia semplici è più semplice rispetto a quello per le apparecchiature per capnografia complesse. Le complesse apparecchiature per capnografia devono essere conformi a diversi requisiti FDA, che rappresentano un ostacolo per l'approvazione di apparecchiature per capnografia su larga scala. La FDA solitamente valuta tutti i dispositivi medici per verificarne la sicurezza e l'efficacia ed effettua valutazioni appropriate per determinare il rapporto rischio/beneficio. Tuttavia, in alcuni casi, l'organismo potrebbe richiedere ai produttori di fornire dati aggiuntivi, a seconda della complessità del dispositivo. Le attuali normative FDA considerano le apparecchiature per capnografia nella categoria dei prodotti medici fabbricati tradizionalmente ai fini dell'approvazione. Pertanto, le variazioni e la mancanza di standardizzazione nelle normative ostacolano la crescita del mercato delle apparecchiature per capnografia.

Panoramica regionale

Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nel mercato delle apparecchiature per capnografia durante il periodo di previsione. L'elevata domanda di strumenti di misurazione della CO2, la crescente prevalenza di malattie respiratorie e i crescenti investimenti in ricerca e sviluppo da parte dei principali operatori del mercato sono tra i fattori che favoriscono la crescita del mercato delle apparecchiature per capnografia nell'area Asia-Pacifico. Secondo i dati di ricerca pubblicati sul Journal of Thoracic Diseases in Cina, la BPCO sta progressivamente diventando una causa di preoccupazione per la salute pubblica e si colloca al primo posto tra le cause di disabilità. Nel 2018, il tasso di prevalenza complessivo della BPCO in Cina era dell'8,2% e il tasso di mortalità per la malattia era di circa l'1,6%. La BPCO è considerata la quarta causa di morte nelle aree rurali, con un tasso di prevalenza del 4,4-16,7%. Pertanto, la crescente prevalenza della BPCO sta alimentando la crescita del mercato della capnografia in Cina. Secondo Statista, gli ospedali cinesi hanno eseguito oltre 66 milioni di interventi chirurgici in regime di ricovero nel 2020. Il numero varia notevolmente tra le regioni. Le istituzioni sanitarie nella provincia meridionale del Guangdong hanno eseguito oltre 8 milioni di interventi nell'anno, mentre la provincia occidentale del Qinghai ne ha eseguiti meno di 200.000. L'aumento del numero di interventi chirurgici eseguiti in Cina sta contribuendo alla crescita del mercato delle apparecchiature per capnografia nell'area Asia-Pacifico. In India, il mercato delle apparecchiature per capnografia è in crescita a causa della crescente prevalenza di malattie respiratorie. Ad esempio, nel 2018, secondo un articolo pubblicato da DownToEarth, almeno 1 paziente asmatico su 10 a livello globale viveva in India, e il Paese registrava circa 1,5-2 crore di pazienti asmatici. L'Indian Study on Epidemiology of Asthma, Respiratory Symptoms and Chronic Bronchitis in Adults (INSEARCH) ha stimato il carico nazionale di asma a 17,23 milioni, con una prevalenza complessiva del 2,05%. Il recente Global Burden of Disease ha stimato il carico totale di asma in India a 34,3 milioni, pari al 13,09% del carico globale. Ha inoltre attribuito 13.200 decessi in India all'asma. Nel complesso, l'India ha una mortalità tre volte superiore e una DALY più di due volte superiore rispetto alla percentuale globale di casi di asma. La prevalenza dell'asma dovuta alle mutevoli condizioni ambientali sta alimentando la crescita del mercato delle apparecchiature per capnografia in India.

Pertanto, si prevede che la crescente popolazione anziana, la prevalenza di malattie respiratorie e l'aumento del numero di interventi chirurgici stimoleranno il mercato delle apparecchiature per capnografia durante il periodo di previsione.

Approfondimenti tecnologici

In base alla tecnologia, il mercato delle apparecchiature per capnografia è segmentato in capnografia tradizionale, capnografia sidestream e capnografia microstream. Nel 2021, il segmento della capnografia tradizionale deteneva la quota maggiore del mercato. Nella capnografia tradizionale, il sensore di CO2 è posizionato tra il tubo endotracheale e il circuito respiratorio. È caratterizzata da invasività e la misurazione dell'ETCO2 viene effettuata a livello delle vie aeree o del sito di campionamento. La crescita del mercato della capnografia tradizionale è principalmente attribuita alla facilità d'uso, all'accuratezza del monitoraggio respiratorio nei pazienti intubati e ai tempi di risposta più brevi. Nell'aprile 2021, Masimo ha annunciato l'autorizzazione FDA per Radius PCG per la piattaforma Root Patient Monitoring and Connectivity. Il prodotto non richiede alcuna calibrazione di routine. Fornisce misurazioni accurate di ETCO2 e frequenza respiratoria e forme d'onda di EtCO2 continue visualizzate entro 15 secondi.

Si prevede che il segmento della capnografia sidestream registrerà il CAGR più elevato nel mercato delle apparecchiature per capnografia durante il periodo di previsione. Nella capnografia sidestream, la CO2 è presente lontano dalle vie aeree. Il sensore si trova nell'unità principale e la CO2 viene raccolta attraverso un tubo di campionamento collegato a un adattatore a T situato nel tubo endotracheale e nel circuito respiratorio. La capnografia sidestream è più confortevole per i pazienti grazie al suo tubo sottile e al peso più leggero della capnografia tradizionale. Inoltre, la tecnologia sidestream fornisce informazioni quantitative adeguate sullo svuotamento alveolare irregolare e sulla ventilazione, ovvero sulla mancata corrispondenza della perfusione. Masimo offre soluzioni di capnografia sidestream con funzionalità di monitoraggio dei gas. È adatta al monitoraggio dei gas in diversi ambiti di cura, come pre-ospedaliero, ospedaliero, trasporto, lungodegenza e assistenza domiciliare.

Le aziende che operano nel mercato delle apparecchiature per capnografia adottano una strategia di innovazione di prodotto per soddisfare le esigenze in continua evoluzione dei clienti in tutto il mondo, il che consente loro di mantenere il proprio marchio sul mercato.

Approfondimenti regionali sul mercato delle apparecchiature per capnografia

Le tendenze regionali e i fattori che influenzano il mercato delle apparecchiature per capnografia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato delle apparecchiature per capnografia in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato delle apparecchiature per capnografia

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 447.59 Million |

| Dimensioni del mercato per 2028 | US$ 716.38 Million |

| CAGR globale (2021 - 2028) | 7.1% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle apparecchiature per capnografia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle apparecchiature per capnografia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato delle apparecchiature per capnografia Panoramica dei principali attori chiave

Mercato delle apparecchiature per capnografia - Segmentazione

Il mercato delle apparecchiature per capnografia viene analizzato in base a tipologia di prodotto, tecnologia, applicazione, utente finale e area geografica. In base alla tipologia di prodotto, il mercato è segmentato in accessori e materiali monouso per capnografia e capnometri. In base alla tecnologia, il mercato è segmentato in capnografia tradizionale, capnografia sidestream e capnografia microstream. In base all'applicazione, il mercato delle apparecchiature per capnografia è segmentato in cardiologia, traumatologia e pronto soccorso, sedazione procedurale, monitoraggio respiratorio e altre applicazioni. In base all'utente finale, il mercato è segmentato in ospedali, centri chirurgici ambulatoriali, strutture di assistenza domiciliare e altri. In base alla geografia, il mercato delle apparecchiature per capnografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Africa e resto del Medio Oriente e Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Profili aziendali

- Medtronic

- Koninklijke Philips NV

- General Electric Company

- Dragerwerk AG & Co. KGaA

- Nihon Kohden Corporation

- Hill Rom Holding Inc. (Baxter)

- Masimo

- SCHILLER Americas Inc.

- ICU MEDICAL Inc.

- BD

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative