Dimensioni, tendenze e crescita del mercato dell'intelligence clinica entro il 2034

Dimensioni e previsioni del mercato dell'intelligence clinica (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per tipologia (gestione della salute della popolazione, misure retrospettive delle prestazioni e analisi predittiva, benchmarking clinico, sistema di supporto alle decisioni cliniche (CDSS), miglioramento della qualità, sistemi di misurazione delle prestazioni, altre tipologie); componente (software, hardware, servizi); applicazione (gestione del ciclo di fatturazione (RCM), catena di approvvigionamento, gestione delle frodi, gestione finanziaria, clinica, elaborazione dei sinistri); utente finale (ospedali, cliniche, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00007330

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 17, 2026

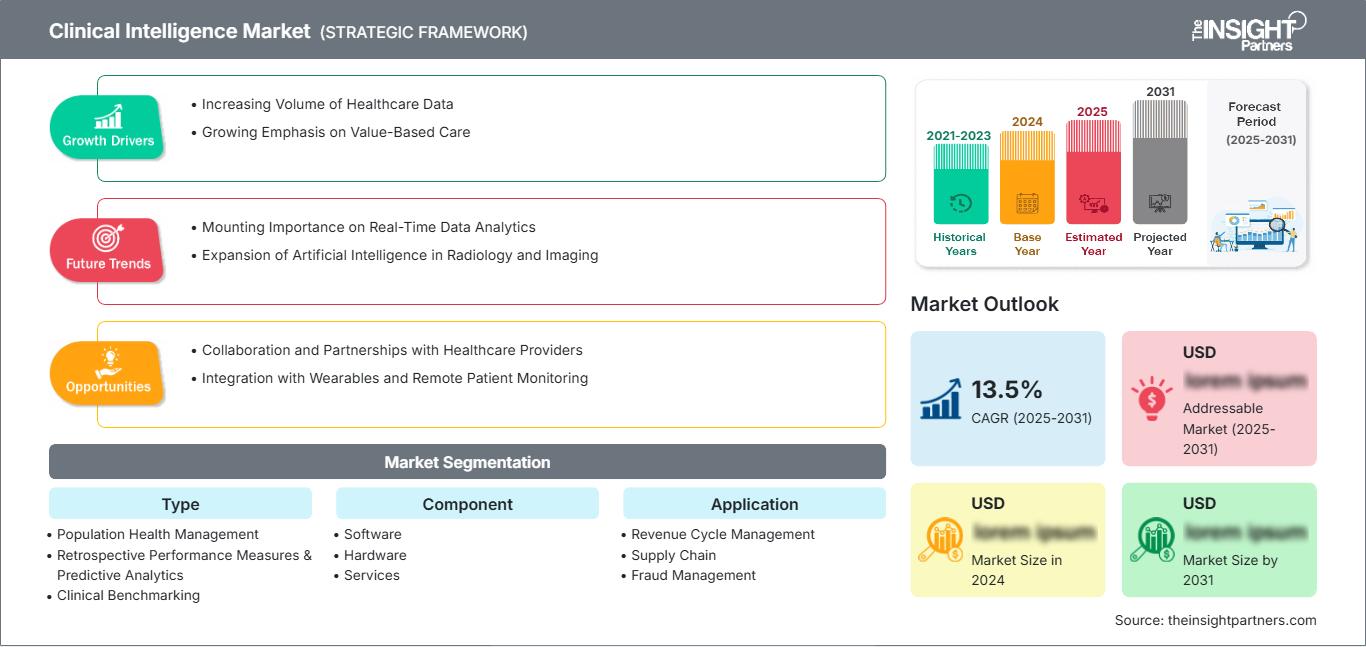

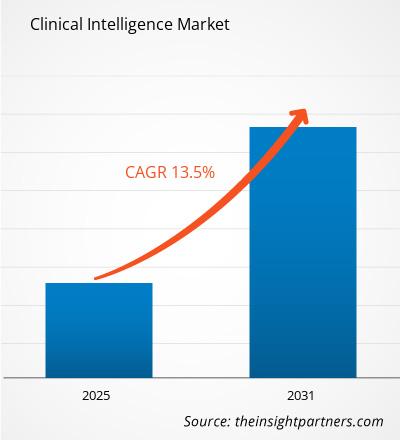

Si prevede che il mercato globale dell'intelligence clinica raggiungerà un valore di 20,17 miliardi di dollari entro il 2034, rispetto ai 7 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 17,54% durante il periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente domanda globale di processi decisionali basati sui dati nel settore sanitario, la rapida digitalizzazione delle cartelle cliniche e un significativo spostamento verso modelli di assistenza basati sul valore. Inoltre, si prevede che il mercato trarrà vantaggio dall'integrazione dell'intelligenza artificiale generativa nei flussi di lavoro clinici, dalla crescente prevalenza di malattie croniche che richiedono una gestione a lungo termine della salute della popolazione e da una maggiore attenzione alla riduzione degli errori medici prevenibili e dei ricoveri ospedalieri ripetuti attraverso la modellazione predittiva.

Analisi di mercato dell'intelligence clinica

L'analisi del mercato dell'intelligenza clinica rivela una transizione decisiva dalla reportistica descrittiva alla capacità di intervento prescrittivo e predittivo. Gli operatori sanitari non si accontentano più dei dati retrospettivi; cercano informazioni in tempo reale che possano intervenire nel punto di cura. Si stanno aprendo opportunità strategiche nel supporto alle decisioni cliniche specialistiche (CDSS) e nel miglioramento automatizzato della qualità, dove le piattaforme di intelligenza artificiale aiutano i medici ad aderire alle linee guida mediche in continua evoluzione. L'analisi suggerisce inoltre che gli operatori del mercato devono concentrarsi su progetti che privilegino l'interoperabilità, garantendo che i livelli di intelligenza artificiale possano estrarre e trasferire dati senza soluzione di continuità in sistemi di cartelle cliniche elettroniche (EHR) eterogenei. La differenziazione competitiva dipende ora dalla capacità di fornire un'intelligenza artificiale trasparente e interpretabile che crei fiducia tra i professionisti medici e soddisfi i rigorosi requisiti normativi in materia di privacy dei dati e di evidenze cliniche.

Panoramica del mercato dell'intelligence clinica

L'intelligenza clinica si sta evolvendo da strumento amministrativo di back-office a necessità clinica di prima linea. Storicamente focalizzata sulla rendicontazione finanziaria di base e sulla misurazione retrospettiva delle prestazioni, l'intelligenza clinica ora comprende complessi ecosistemi di gestione della salute della popolazione e analisi predittiva. Il mercato è alimentato dall'esplosione dei dati sanitari provenienti da dispositivi indossabili, dispositivi IoT e cartelle cliniche digitali, che richiedono software avanzati per sintetizzare queste informazioni in informazioni mediche fruibili. Sebbene gli ospedali rimangano i principali utilizzatori, si osserva una crescente tendenza all'espansione verso cliniche ambulatoriali e strutture di assistenza a lungo termine. Mentre i sistemi sanitari globali affrontano una pressione crescente per ridurre i costi e al contempo migliorare i risultati, l'intelligenza clinica funge da ponte tecnologico che collega l'efficienza operativa a un'assistenza al paziente di qualità superiore. Ad esempio, il mercato statunitense rappresenta un panorama maturo ma dinamico per l'intelligenza clinica, caratterizzato da alti tassi di adozione di tecnologie informatiche sanitarie avanzate. Rigorosi quadri normativi e la diffusa transizione verso modelli di pagamento basati sul rischio sono i principali fattori trainanti dell'espansione del mercato. L'attenzione rimane focalizzata sul miglioramento della produttività dei medici e sull'ottimizzazione dell'allocazione delle risorse all'interno di grandi reti di assistenza integrate.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dell'intelligence clinica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dell'intelligence clinica

Fattori trainanti del mercato:

- Transizione verso un'assistenza sanitaria basata sul valore: i governi e gli enti pagatori privati stanno passando da modelli di rimborso basati sul pagamento a prestazione a modelli basati sul valore. Ciò richiede strumenti di analisi clinica per monitorare gli esiti dei pazienti e dimostrare un'assistenza di alta qualità, al fine di garantire il rimborso completo.

- Aumento del volume di dati sanitari complessi: la proliferazione di dati sanitari digitali provenienti da cartelle cliniche elettroniche, immagini mediche e sequenziamento genomico ha creato un'esigenza cruciale di piattaforme di intelligence in grado di aggregare e analizzare i big data a supporto delle decisioni cliniche.

- Attenzione alla sicurezza del paziente e alla riduzione degli errori: i sistemi di intelligence clinica forniscono avvisi in tempo reale e raccomandazioni basate su evidenze scientifiche, fondamentali per ridurre gli errori diagnostici, gli errori nella somministrazione dei farmaci e i ricoveri ospedalieri non necessari.

Opportunità di mercato:

- Integrazione di Intelligenza Artificiale Generativa e PNL: Esiste un'importante opportunità di integrare l'Elaborazione del Linguaggio Naturale (PNL) e l'Intelligenza Artificiale Generativa per automatizzare la documentazione medica e riassumere anamnesi complesse, riducendo significativamente il burnout dei medici.

- Espansione nei mercati rurali e svantaggiati: con l'affermarsi della telemedicina nei sistemi sanitari globali, le piattaforme di intelligence clinica possono essere implementate per fornire un supporto diagnostico di alto livello alle cliniche remote prive di personale medico specializzato.

- Medicina personalizzata e di precisione: l'analisi avanzata offre l'opportunità di personalizzare i piani di trattamento in base al profilo genetico specifico e ai dati relativi allo stile di vita del paziente, orientando il mercato verso un'intelligenza clinica altamente individualizzata.

Analisi di segmentazione del mercato dell'intelligence clinica

La quota di mercato dell'intelligence clinica viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia:

- Gestione della salute della popolazione: si concentra sulla raccolta e l'analisi dei dati a livello di comunità per migliorare i risultati in termini di salute e gestire le malattie croniche.

- Misurazioni retrospettive delle prestazioni e analisi predittiva: combina l'analisi dei dati storici con algoritmi predittivi per prevedere i rischi per i pazienti e le esigenze ospedaliere.

- Benchmarking clinico: consente alle istituzioni di confrontare le proprie prestazioni cliniche con gli standard del settore o con gruppi di pari per identificare eventuali lacune.

- Sistema di supporto alle decisioni cliniche (CDSS): fornisce ai medici informazioni personalizzate, filtrate in modo intelligente, al momento opportuno per migliorare la salute e l'assistenza sanitaria.

- Miglioramento della qualità: specificamente progettato per monitorare i protocolli clinici e garantire il rispetto degli standard di sicurezza ed efficacia.

- Sistemi di misurazione delle prestazioni: tengono traccia di metriche specifiche relative al flusso clinico, all'efficienza del personale e ai risultati del reparto.

- Altre tipologie: include moduli specializzati per l'analisi genomica e l'intelligence sugli studi clinici.

Per componente:

- Software: i principali motori di intelligenza artificiale, tra cui piattaforme SaaS basate su cloud e strumenti analitici on-premise.

- Hardware: comprende l'infrastruttura server sottostante, le apparecchiature di rete e i dispositivi specializzati necessari per l'elaborazione dei dati.

- Servizi: includono consulenza, implementazione, formazione e supporto tecnico continuo forniti dai fornitori.

Tramite applicazione:

- Gestione del ciclo di fatturazione (RCM): si concentra sulla documentazione clinica e sull'accuratezza della codifica necessarie per massimizzare gli introiti finanziari.

- Gestione della catena di approvvigionamento: utilizza l'intelligenza artificiale per ottimizzare l'approvvigionamento di forniture cliniche e gestire i livelli di inventario ospedaliero.

- Gestione delle frodi: analizza gli schemi per individuare e prevenire frodi e sprechi nella fatturazione clinica.

- Gestione finanziaria: fornisce informazioni di alto livello sulla redditività e l'efficienza dei costi di specifici reparti clinici.

- Ambito clinico: l'applicazione principale si concentra sull'assistenza diretta al paziente, sulla diagnostica e sulla pianificazione del trattamento.

- Gestione delle richieste di rimborso: semplifica l'interazione tra i dati clinici e i requisiti degli enti pagatori per una risoluzione più rapida delle richieste.

Da parte dell'utente finale:

- Ospedali: il segmento più ampio, che utilizza suite di intelligence complete in diversi reparti.

- Cliniche: un segmento in crescita incentrato sull'assistenza ambulatoriale e sulle pratiche mediche specializzate.

- Altri: include laboratori di diagnostica, istituti di ricerca e strutture di assistenza a lungo termine.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato dell'intelligence clinica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 7 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 20,17 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 17,54% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dell'intelligence clinica: comprenderne l'impatto sulle dinamiche di business

Il mercato dell'intelligence clinica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dell'intelligence clinica per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei fornitori di servizi di salute digitale e delle aziende di analisi clinica.

Il mercato dell'intelligence clinica sta attraversando una profonda trasformazione, passando da un tradizionale strumento di reporting retrospettivo a una necessità globale e di alto valore per la previsione. La crescita è trainata dalla crescente prevalenza di malattie croniche, dall'aumento della domanda di assistenza sanitaria basata sul valore e dalla rapida espansione del supporto alle decisioni cliniche basato sull'intelligenza artificiale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore a livello globale (circa il 45-49% del mercato totale), grazie a un ecosistema sanitario digitale maturo e a rigorosi quadri normativi.

-

Fattori chiave:

- Presenza dei principali fornitori globali di soluzioni IT per il settore sanitario (ad esempio, Oracle, Epic, Microsoft).

- Forti incentivi governativi per la modernizzazione delle cartelle cliniche elettroniche e l'interoperabilità dei dati.

- Elevata domanda di analisi predittive specializzate in oncologia e nella gestione delle malattie croniche.

- Tendenze: Un cambiamento strategico verso l'IA spiegabile per rafforzare la fiducia dei medici e l'integrazione dell'elaborazione del linguaggio naturale (NLP) per automatizzare la documentazione medica e ridurre il burnout degli operatori sanitari.

Europa

- Quota di mercato: un segmento di mercato dominante, trainato da sistemi sanitari pubblici su larga scala e dalla transizione verso infrastrutture di dati sanitarie agili e scalabili.

-

Fattori chiave:

- Implementazione dello Spazio europeo dei dati sanitari (EHDS) per facilitare lo scambio transfrontaliero di dati.

- L'aumento dei costi sanitari e l'invecchiamento della popolazione stanno imponendo l'adozione di analisi orientate all'efficienza.

- La rigorosa osservanza del GDPR alimenta la domanda di piattaforme di intelligence sicure e conformi alla normativa sulla privacy.

- Tendenze: crescente adozione di servizi di sperimentazione clinica decentralizzata (DCT) e passaggio a soluzioni di cloud sovrano per garantire la proprietà dei dati entro i confini nazionali.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con una forte spinta alla digitalizzazione del settore sanitario in Cina, India e Sud-est asiatico.

-

Fattori chiave:

- Iniziative governative per gli ospedali intelligenti e identificativi sanitari digitali nazionali (ad esempio, Ayushman Bharat in India).

- La rapida urbanizzazione sta portando alla costruzione di reti ospedaliere private su larga scala.

- Aumento degli investimenti in piattaforme di telemedicina che richiedono l'integrazione di informazioni cliniche.

- Tendenze: Forte dipendenza da piattaforme cliniche "mobile-first" e utilizzo dell'intelligenza artificiale per il triage digitale al fine di gestire elevati volumi di pazienti nei corridoi urbani emergenti.

America meridionale e centrale

- Quota di mercato: un mercato emergente con un settore artigianale in crescita di startup nel settore delle tecnologie sanitarie in paesi come Brasile, Argentina e Cile.

-

Fattori chiave:

- Ammodernamento dei quadri normativi per semplificare l'approvazione degli strumenti di salute digitale.

- Crescente interesse per le strategie basate sui dati al fine di ottimizzare l'allocazione delle risorse ospedaliere.

- La crescente prevalenza delle malattie legate allo stile di vita rende necessaria una migliore gestione della salute della popolazione.

- Tendenze: crescita delle piattaforme analitiche basate sul cloud per ridurre al minimo i costi delle infrastrutture locali e passaggio a modelli di assistenza preventiva incentrati sul paziente.

Medio Oriente e Africa

- Quota di mercato: un mercato in via di sviluppo con radici profonde nell'espansione regionale dell'assistenza sanitaria, in transizione verso un sistema di intelligence commerciale formalizzato.

-

Fattori chiave:

- Le visioni strategiche nazionali (ad esempio, la Saudi Vision 2030) danno priorità alla salute digitale come pilastro economico fondamentale.

- Elevata domanda di infrastrutture digitali in stile UHT, stabili e scalabili, nelle aree remote.

- Investimenti strategici nell'agricoltura intelligente e nelle città intelligenti che integrano la sorveglianza sanitaria.

- Tendenze: Implementazione del monitoraggio remoto dei pazienti tramite dispositivi indossabili e attenzione agli strumenti diagnostici basati sull'intelligenza artificiale per colmare la carenza di medici specialisti.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Cerner, IBM, Epic Systems e Microsoft (Nuance). Specialisti regionali e operatori di nicchia come Health Catalyst, Allscripts (Veradigm) e Inovalon, insieme a giganti del settore dei dispositivi medicali come Philips e GE HealthCare, contribuiscono a creare un panorama altamente sofisticato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Rilevanza clinica e UX: i fornitori si stanno concentrando sulla riduzione dell'affaticamento da allarmi, garantendo che le informazioni cliniche siano altamente pertinenti, non invasive e integrate nel flusso di lavoro naturale dei medici.

- Intelligenza artificiale e accuratezza predittiva: le aziende sono in competizione per fornire i modelli predittivi più accurati per l'individuazione della sepsi, i rischi di riammissione e il deterioramento delle condizioni del paziente.

- Integrazione Full-Stack: i leader si stanno orientando verso l'offerta di soluzioni end-to-end che gestiscono ogni aspetto, dal data lake e dall'acquisizione dei dati fino alla raccomandazione clinica finale al letto del paziente.

- Sicurezza informatica e conformità: in un'epoca di frequenti violazioni dei dati sanitari, solide certificazioni di sicurezza e la conformità fin dalla progettazione stanno diventando elementi di vendita fondamentali.

Opportunità e mosse strategiche

- Collabora con le grandi aziende tecnologiche per la scalabilità: le piccole e medie imprese di clinical intelligence collaborano sempre più spesso con i giganti del cloud (AWS, Google Cloud, Azure) per sfruttare la loro enorme potenza di calcolo e i loro framework di intelligenza artificiale.

- Focus sull'analisi dell'equità sanitaria: si sta assistendo a un cambiamento strategico verso lo sviluppo di moduli che analizzano i determinanti sociali della salute (SDOH) per aiutare gli operatori sanitari ad affrontare le disparità sanitarie e a migliorare i risultati a livello di comunità.

Le principali aziende operanti nel mercato dell'intelligence clinica sono:

- GENERAL ELECTRIC COMPANY

- NXGN Management, LLC

- Allscripts Healthcare, LLC

- Cerner Corporation

- IBM

- Epic Systems Corporation

- Greenway Health, LLC

- McKesson Corporation

- eClinicalWorks

- Saama Technologies, Inc.

- Premier

- Appex Innovations

- Nuance Communications, Inc (Microsoft)

- ZeOmega

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dell'intelligence clinica.

- Nell'aprile 2025, Johnson & Johnson (NYSE: JNJ) ha annunciato di aver completato l'acquisizione di Intra-Cellular Therapies, Inc. A seguito dell'operazione, Intra-Cellular Therapies è stata integrata nel portafoglio aziendale per operare come unità di business specializzata all'interno di Johnson & Johnson Innovative Medicine. Questa acquisizione ha permesso all'azienda di rafforzare significativamente le proprie capacità di Clinical Intelligence, in particolare nell'analisi dei risultati dei trattamenti neurologici e nella gestione di dati complessi relativi alla salute mentale.

- Nel febbraio 2025, Axtria Inc., leader globale nel software cloud e nell'analisi dei dati per il settore delle scienze della vita, ha annunciato importanti progressi nella sua divisione Clinical Intelligence con il lancio di Axtria Rapid CSR. Questa soluzione innovativa utilizza l'intelligenza artificiale generativa per semplificare e automatizzare l'elaborazione e la redazione dei report degli studi clinici (CSR). Axtria Rapid CSR è stata specificamente addestrata e testata per ridurre i tempi di generazione dei report del 30%-50% per la maggior parte degli studi clinici di fase III su larga scala, rappresentando un cambiamento significativo nel modo in cui i ricercatori sfruttano i dati di alto livello per accelerare le procedure di autorizzazione regolatoria.

Copertura e risultati del rapporto sul mercato dell'intelligence clinica.

Il rapporto "Dimensioni e previsioni del mercato dell'intelligence clinica (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni del mercato e previsioni a livello globale, regionale e nazionale per tutti i principali segmenti di mercato inclusi nell'ambito

- Tendenze di mercato, nonché dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliata

- Analisi di mercato che comprende le principali tendenze di mercato, il quadro globale e regionale, i principali operatori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato dell'intelligence clinica.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative